Эскроу-счет – это особый вид банковской услуги, который используется во многих случаях, связанных с куплей-продажей недвижимости. Не каждая банковская организация предоставляет возможность открыть и использовать такие счета, поэтому они доступны далеко не всем.

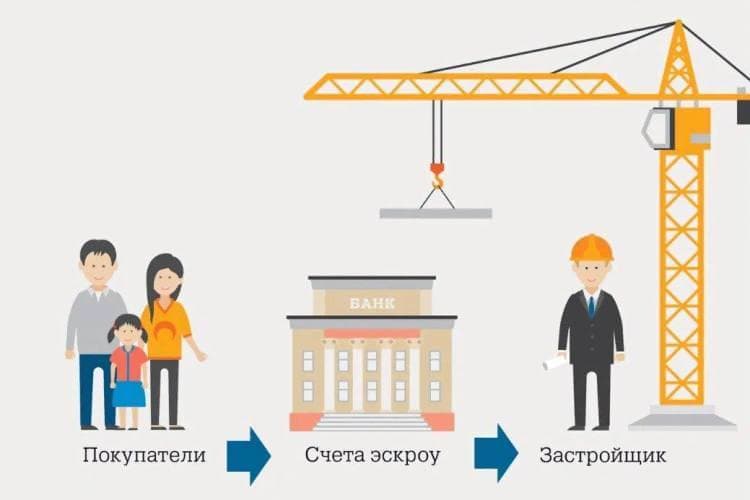

Так что же такое эскроу-счет и кому он доступен? Эскроу-счет – это специальный счет, на котором хранятся средства, внесенные сторонами договора купли-продажи недвижимости. Данный механизм часто используется в сфере строительства, когда застройщик обязуется передать свою недвижимость депоненту (например, банку) после выполнения определенных условий.

С помощью эскроу-счетов можно осуществлять процессы купли-продажи недвижимости более безопасно и прозрачно. Застройщик, в случае досрочного прекращения строительства или других драматических изменений, не может использовать средства, находящиеся на счете-эскроу, без согласия депонента.

Использование эскроу-счета имеет свои плюсы для всех сторон. Для покупателя это гарантия, что средства, внесенные в счет, будут использованы только в целях, предусмотренных договором. Для застройщика это способ показать свою финансовую надежность и серьезность намерений. А для депонента – возможность осуществления контроля и обеспечения исполнения договорных обязательств.

В Москве эскроу-счеты не так широко распространены, как в некоторых других городах. Немногие банки предоставляют возможность их открытия и использования. Однако, с развитием рынка недвижимости и ростом его цен, эскроу-счета могут стать более популярными в будущем.

Таким образом, эскроу-счет – это инструмент, который может быть полезен в процессе покупки недвижимости. Хотя пока не каждый может воспользоваться этим механизмом, но для тех, кто может его использовать, это может быть хорошим способом обезопасить свои средства и обеспечить более прозрачную сделку.

Что такое эскроу-счет?

Эскроу-счет — это специальный вид банковского счета, который используется в сделках между двумя сторонами. Главная цель эскроу-счета — обеспечить безопасность и надежность сделки.

Одной из основных функций эскроу-счета является сбор и распределение денежных средств между сторонами сделки.

В контексте недвижимости, эскроу-счет используется для безопасной оплаты покупателей и застройщиков. Суммы, которые принадлежат сторонам, кладутся на эскроу-счет до выполнения определенных условий.

Плюсы эскроу-счета:

- Повышение уровня доверия между сторонами сделки.

- Уменьшение рисков потери денег.

- Обеспечение прозрачности и честности сделки.

- Решение спорных вопросов и конфликтов.

Эскроу-счет отличается от обычного банковского счета тем, что деньги на нем хранятся до определенного срока или выполнения условий. В то время как на обычном банковском счете деньги могут быть использованы или сняты в любой момент.

Еще одно отличие эскроу-счета от аккредитива состоит в том, что эскроу-счет не требует согласования с депонентом (банком).

Когда стороны решают использовать эскроу-счет, необходимо знать, как открыть такой счет и когда он будет исполнен. Возможность использования эскроу-счета обычно указывается в договоре между сторонами сделки.

Для открытия эскроу-счета необходимо выполнить следующие шаги:

- Согласование условий открытия эскроу-счета с банком.

- Заключение договора между сторонами сделки и банком.

- Перевод денежных средств на эскроу-счет.

После выполнения условий, определенных в договоре, деньги с эскроу-счета будут распределены соответствующим образом.

Важно помнить, что эскроу-счет может быть использован не только для покупки и продажи недвижимости, но и для других сделок, где имеется вероятность возникновения споров или конфликтов.

Эскроу-счета работают на основе обязательств сторон и средствам, которые на них размещаются. Это позволяет обеспечить надежность и безопасность сделки.

Как работает эскроу-счет?

Эскроу-счет – это специальный вид банковского счета, который используется для обеспечения безопасности при совершении сделок с недвижимостью. С его использованием, стороны сделки (покупатель и продавец) могут быть уверены в том, что средства будут надежно защищены и будут использованы только в соответствии с условиями договора.

Как это работает? Представим ситуацию, когда вы решили приобрести квартиру, которая еще не построена. Скорее всего, вы слышали о том, что застройщики могут обанкротиться или не исполнить свои обязательства по продаже недвижимости. С использованием эскроу-счета, такая вероятность значительно снижается.

Первым шагом вам необходимо оформить договор долевого участия с застройщиком. В этом договоре указываются все условия покупки квартиры: цена, сроки, обязательства сторон и т.д. Также в договоре указывается, что средства, предназначенные для покупки квартиры, будут храниться на эскроу-счете до момента ее передачи покупателю.

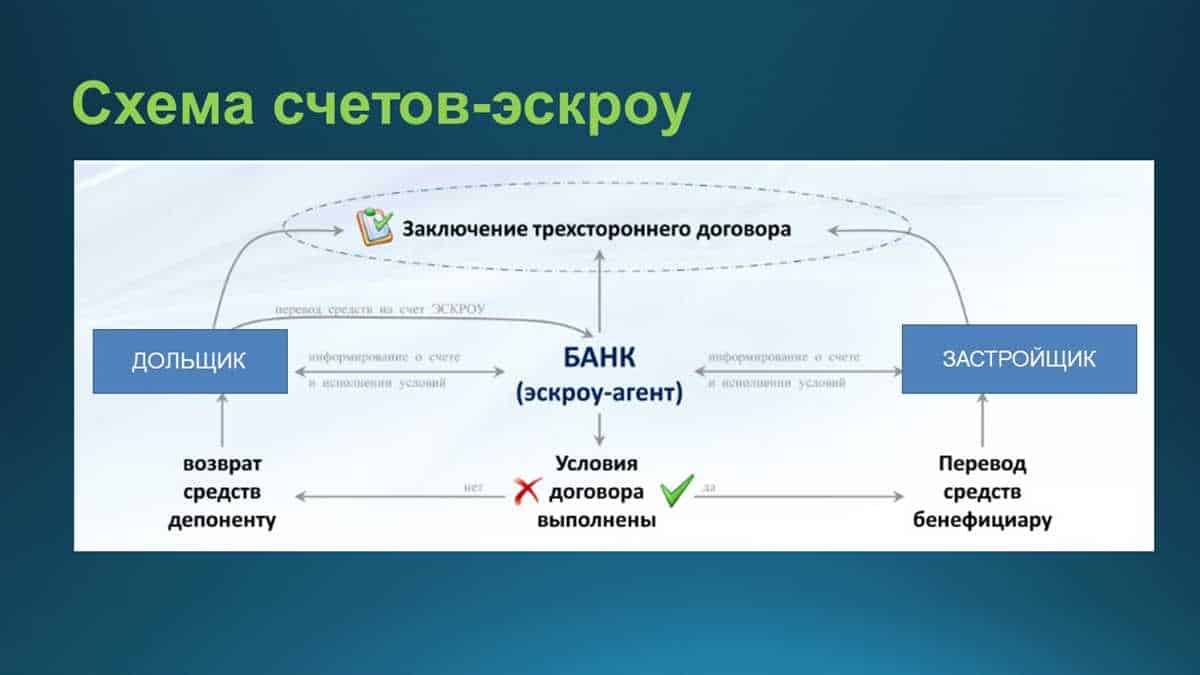

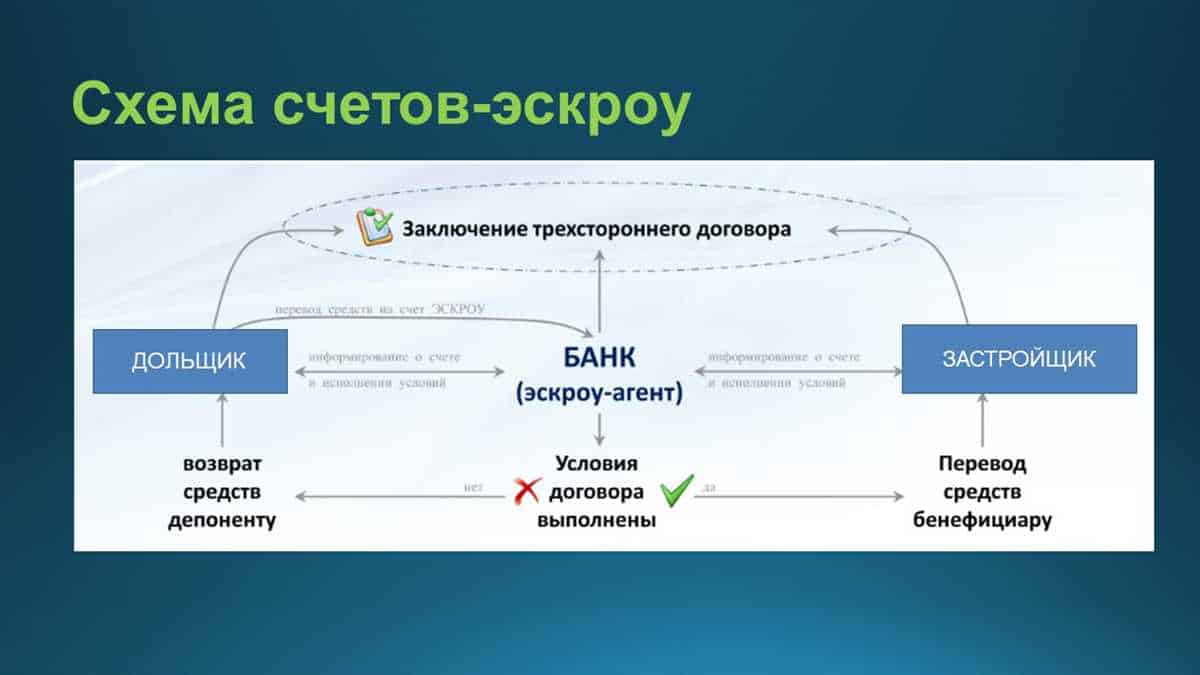

Участниками сделки обычно являются покупатель, продавец и банк, который выступает в роли эскроу-агента. Эскроу-агент открывает эскроу-счет и депозитирует на нем средства покупателя. Депозит – это сумма денег, которую покупатель вносит на эскроу-счет в качестве гарантии исполнения обязательств по договору.

После открытия эскроу-счета и внесения депозита, сделка по покупке квартиры может продолжаться. Застройщик, получив уведомление от эскроу-агента о наличии средств на счете, начинает строительство дома.

Когда строительство квартиры будет завершено и все условия договора будут выполнены, эскроу-агент выплачивает средства застройщику. Таким образом, деньги покупателя используются только для целей, указанных в договоре, и не могут быть использованы застройщиком для других целей.

Плюсы использования эскроу-счетов:

- Безопасность сделки. Ваши деньги надежно защищены и могут быть использованы только соответствующим образом.

- Управление сроками. Вы можете контролировать сроки выполнения условий договора, так как деньги будут выплачиваться застройщику только после выполнения всех условий.

- Отключение риска. В случае обанкротления застройщика, деньги будут возвращены вам. Это поможет защитить ваши интересы и минимизировать возможные потери.

Минусы использования эскроу-счетов:

- Дополнительные нюансы. Оформление эскроу-счета связано с определенными процедурами и требует дополнительных расходов.

- Ограничение выбора банка. Не все банки осуществляют услуги по открытию и обслуживанию эскроу-счетов.

Как видите, эскроу-счет – это эффективный инструмент для защиты прав покупателей и обеспечения надежности сделки. При покупке недвижимости с использованием эскроу-счета вы можете быть уверены, что ваши средства будут использованы только для целей, указанных в договоре, и что вы получите свою квартиру в срок.

Зачем нужен эскроу-счет?

Эскроу-счет является особой формой обеспечения сделки между двумя сторонами. Он часто используется при покупке недвижимости от застройщика. Зачем это нужно?

- Если вы покупаете жилье от застройщика, то согласно законодательству России, застройщик обязан открыть эскроу-счет в банке, на котором будут храниться деньги покупателей.

- Застройщик не имеет доступа к этим деньгам до тех пор, пока не будет выполнено определенное условие, например, получение разрешения на ввод объекта в эксплуатацию. Таким образом, эскроу-счет обеспечивает безопасность покупателя.

- Если застройщик не выполняет свои обязательства, деньги покупателей остаются на эскроу-счете и могут быть возвращены им.

Также, использование эскроу-счета при покупке жилья у застройщика имеет и другие плюсы:

- Эскроу-счет позволяет избежать возможных драматических ситуаций, связанных с продажей жилья от непорядочных застройщиков.

- Открытие эскроу-счета является обязательным условием для подписания договора купли-продажи жилья.

- С помощью эскроу-счета можно контролировать процессы по строительству и получению разрешений на ввод в эксплуатацию объекта.

- Банки, предоставляющие услуги по открытию эскроу-счетов, обычно являются надежными и проверенными участниками рынка.

Конечно, у эскроу-счета есть и некоторые минусы:

- Покупатель будет обязан оплатить услуги по открытию и ведению эскроу-счета.

- Деньги на эскроу-счете могут быть «заморожены» на длительное время, пока не будут выполнены все условия договора.

Важно помнить, что эскроу-счет не является рулеткой. Это инструмент, который обеспечивает безопасность ваших денег и обязательств застройщика. Использование эскроу-счета при покупке недвижимости от застройщика в Москве и других городах является одним из важных шагов для защиты интересов покупателя.

Кто может использовать эскроу-счет?

Эскроу-счет — это специальный счет, на который перечисляются средства при совершении определенной сделки. Но кому доступно пользоваться этим инструментом?

Для кого хорошо использовать эскроу-счет?

Эскроу-счет может быть полезен для различных категорий людей и организаций:

- Застройщики, которые занимаются проектным строительством. При этом эскроу-счет помогает контролировать движение средств и устранить риски связанные с неправильным распределением средств;

- Граждане, желающие приобрести квартиры, но опасающиеся того, что застройщик обанкротится и не выполнит свои обязательства. Оформляя сделку через эскроу-счет, покупатель может быть уверен, что деньги будут перечислены продавцу только после выполнения всех условий сделки;

- Любые граждане, желающие открыть счет на эскроу-счете для хранения средств. Это может быть полезно например, для накопления денег на крупную покупку или получение кредитов;

- Крупные дольщики, которые хотят быть уверены в надежности своей инвестиции в недвижимость;

- Продавцы, которые хотят быть уверены в том, что получат свои деньги при продаже недвижимости.

Какие шаги нужно предпринять для открытия эскроу-счета?

Для открытия счета-эскроу необходимо выполнить следующие действия:

- Выбрать банк, который предоставляет услуги по открытию эскроу-счетов;

- Оформить договор с банком на открытие эскроу-счета;

- Перечислить средства на счет;

- Заключить сделку с использованием эскроу-счета.

Как знать, что мои деньги будут в безопасности?

Открытие счета-эскроу обеспечивает безопасность ваших денег, так как они будут храниться на специальном счете банка. В случае возникновения каких-либо спорных ситуаций, деньги не списываются с этого счета без вашего согласия.

Банк забирает деньги только в том случае, если соблюдены все условия сделки, о которой было согласовано при открытии счета-эскроу.

Через сайт банка вы сможете получить информацию о состоянии вашего эскроу-счета и о движении средств.

Как открыть эскроу-счет?

Открытие эскроу-счета – это способ обеспечить безопасность и надежность сделки при покупке недвижимости. Эскроу-счет – это специальный счет в банке, который открывается агентством эскроу по поручению застройщика и покупателя.

Для открытия эскроу-счета необходимо обратиться в жилищное агентство, которое имеет лицензию на осуществление таких операций. В Москве, например, таким агентством является Группа Компаний «Эскроу». При обращении в агентство необходимо предоставить документы о совершаемой транзакции, такими как договор купли-продажи или долевого участия. Также важно указать сумму, которая будет находиться на счете эскроу.

После открытия счета эскроу на него перечисляются средства покупателя. На этом этапе покупатель уже не имеет возможности забрать средства обратно, так как счет эскроу обеспечивает защиту интересов обеих сторон сделки. Со счета эскроу средства будут списываться по мере выполнения определенных условий сделки.

В случае, если обязательства по сделке не были выполнены одной из сторон, счет эскроу может быть закрыт досрочно. В этом случае средства на счете эскроу будут возвращены участникам сделки в соответствии с условиями договора.

Открытие счета эскроу имеет ряд особенностей и нюансов:

- Открытие счета эскроу возможно только в организации, имеющей лицензию на осуществление таких операций;

- Организация, открывающая счет эскроу, должна быть банковской или находиться в банковской группе;

- Выбор организации для открытия счета эскроу следует осуществлять внимательно, проверьте ее надежность и репутацию на официальном сайте;

- Открытие счета эскроу может потребоваться при покупке квартиры в новостройке или при получении ипотеки;

- Счет эскроу обеспечивает защиту интересов покупателя и застройщика, так как гарантирует исполнение обязательств сторонами;

- В случае обанкротится застройщика, средства на счете эскроу будут использованы для завершения строительства и передачи квартиры покупателю;

- Открытие счета эскроу позволяет избежать риска потери денежных средств при продажи недвижимости;

- Оплата средств на счет эскроу происходит после заключения договора купли-продажи или долевого участия;

- Счет эскроу защищает покупателя от неправомерных действий застройщика и обеспечивает выполнение условий сделки.

Открытие эскроу-счета – это надежный способ обеспечить безопасность и надежность при совершении сделок с недвижимостью. Убедитесь во всех деталях сделки и выберите надежную организацию для открытия счета эскроу, чтобы минимизировать риски и обеспечить защиту своих интересов.

Какие документы необходимы для открытия эскроу-счета?

Открытие эскроу-счета является важным шагом при использовании механизма эскроу в различных сферах, таких как продажа недвижимости, строительство, ипотека и другие. Для открытия эскроу-счета требуются определенные документы, которые подтверждают легитимность и надежность данной операции.

Первым документом, который необходимо предоставить при открытии эскроу-счета, является договор, на основании которого будет выполняться эскроу-счет. Данный договор должен быть заключен между сторонами, которые участвуют в транзакции, и содержать все важные условия, такие как сумма депозита, сроки и условия его исполнения, правила использования средств и другие детали.

Вторым документом, который необходимо предоставить, является документ, подтверждающий право собственности или иного вида права на объект, который будет использоваться в сделке. Например, для открытия эскроу-счета при покупке квартиры необходимо предоставить документы, подтверждающие право собственности на данную квартиру.

Третьим документом, который может потребоваться при открытии эскроу-счета, является документ, подтверждающий согласование всех действий сторон по использованию депозита на эскроу-счете. Например, в случае строительства нового объекта недвижимости, необходимо подтвердить, что все действия по постройке будут согласованы с застройщиком и выполнены в соответствии с проектом.

Отличие эскроу-счета от обычного депонента в том, что на эскроу-счетах средства, которые были положены на счет, не могут быть изъяты или списаны без согласия обоих сторон, а также без исполнения условий договора. Это обеспечивает безопасность и надежность операций, проводимых с использованием эскроу-счетов.

В заключение, открытие эскроу-счета требует предоставления определенных документов, которые подтверждают легитимность и надежность операций. Это включает в себя договор, подтверждающий право собственности или иное вида права на объект, а также документ, подтверждающий согласование всех действий сторон по использованию депозита. Открытие эскроу-счета обеспечивает безопасность и надежность операций, а также защиту интересов сторон.

Какие услуги предлагают эскроу-агенты?

Эскроу-агенты предоставляют широкий спектр услуг, связанных с обеспечением безопасности финансовых транзакций между сторонами сделки. Вот некоторые из них:

- Открытие и ведение счета-эскроу. Каждая сторона сделки может открыть свой счет-эскроу, на который будет переводиться сумма сделки до ее завершения.

- Проверка юридической чистоты объекта сделки. Эскроу-агент проводит юридическую проверку квартиры или другого объекта недвижимости, чтобы убедиться в его отсутствии обременений и долгов.

- Контроль действий сторон. Эскроу-агент следит за тем, чтобы каждая сторона сделки выполняла свои обязательства и не принимала незаконных действий.

- Подписание договоров. Эскроу-агент помогает сторонам сделки заключить необходимые договоры и гарантирует их правовую обоснованность.

- Защита от обанкротится. Если одна из сторон обанкротится в процессе сделки, эскроу-агент будет выполнять необходимые действия для защиты интересов другой стороны.

- Контроль сроков. Эскроу-агент следит за соблюдением сроков сделки и не допускает их нарушения со стороны участников.

- Возможность использования ипотеки. Эскроу-счет может использоваться при приобретении недвижимости с использованием ипотечного кредита.

- Защита от отключить услуги. Эскроу-счет может использоваться при покупке квартиры с отключенными услугами (газ, вода, электричество), чтобы гарантировать, что все услуги будут восстановлены после сделки.

Эти услуги позволяют защитить интересы сторон сделки и обеспечить безопасность финансовых операций. Эскроу-агенты имеют большой опыт работы с различными типами сделок, включая сделки с недвижимостью, строительством, аккредитивами и многими другими.

Если вы планируете совершить сделку, проверьте, предлагает ли ваша компания услуги эскроу-агентства. Это поможет вам обезопасить вашу сделку и защитить свои финансовые интересы в будущем.

Какие суммы можно разместить на эскроу-счете?

Эскроу-счет представляет собой специальный вид счета, на который можно разместить определенные суммы денег для обеспечения безопасности сделки между двумя сторонами. В контексте покупки недвижимости, эскроу-счет используется для защиты интересов покупателей и обеспечения исполнения обязательств компании-застройщика.

На эскроу-счет можно разместить различные суммы, в зависимости от типа сделки и условий договора. Обычно на эскроу-счет выделяется 10-20% от общей стоимости недвижимости. Это может быть сумма предоплаты или депозита, которую покупатель должен внести на счет до заключения договора купли-продажи.

Выбирая компанию-застройщика, стороны могут сами определить сумму, которую необходимо разместить на эскроу-счете. Обычно это происходит на основе взаимного согласия и учета интересов обеих сторон. Покупатели могут обратиться к банку или к специализированной компании, которая предоставляет услуги по депонированию денежных средств.

Застройщик может использовать средства с эскроу-счета для финансирования своих долевых обязательств перед покупателями. Это позволяет обеспечить исполнение всех условий договора и гарантирует покупателям, что деньги не будут забраны застройщиком до полного завершения строительства и получения разрешительной документации.

Если покупатель планирует взять кредит для приобретения недвижимости, то сумма кредита может быть включена в общую сумму, размещаемую на эскроу-счете. В этом случае банк, выдавший кредит, становится третьей стороной в сделке и имеет доступ к эскроу-счету для проверки и контроля использования средств.

Однако следует учитывать, что эскроу-счет не предназначен для размещения крупных денежных сумм. Он служит для обеспечения исполнения договора и защиты интересов сторон. Если покупатель размещает слишком большую сумму на эскроу-счете, это может сказаться на его финансовом положении и возможности использования этих денег в будущем.

В то же время, использование эскроу-счета имеет свои преимущества. Оно обеспечивает гарантию исполнения обязательств застройщика перед покупателем, уменьшает риск мошенничества и недобросовестных действий со стороны застройщика. Кроме того, покупатели могут быть уверены в соблюдении сроков и условий договора, а также в безопасности своих денег.

В некоторых случаях, покупатель может быть указан в договоре как бенефициаром эскроу-счета. Это означает, что средства, размещенные на счете, будут доступны только покупателю и могут быть использованы им по своему усмотрению.

Если вы решили воспользоваться услугами эскроу-счета, проверьте, что у вас есть все необходимые документы и согласования для открытия счета. Обратитесь к специалистам, чтобы получить подробную информацию о процедуре и условиях использования эскроу-счета.

Какие валюты можно использовать на эскроу-счете?

При использовании эскроу-счета в различных случаях, как для застройщиков, так и для покупателей, возникает необходимость выбора валюты для осуществления обязательств.

В большинстве случаев используется российская рубля, так как основные сделки с недвижимостью в стране проводятся в этой валюте. Однако, в некоторых случаях можно использовать и другие валюты.

Для застройщиков, которые проводят строительство объектов недвижимости и продают их, эскроу-счет может быть открыт в разных валютах. Это зависит от предпочтений и возможностей строительной компании. Если же вы являетесь покупателем и хотите использовать иностранную валюту для покупки недвижимости, советуем проверить данный вопрос с застройщиком и обратиться в банк для оформления соответствующего аккредитива.

Для дольщиков, которые приобретают жилье в многоэтажных домах, открытие эскроу-счета может проходить как в российских рублях, так и в иностранной валюте. Когда эскроу-счет открывается в иностранной валюте, это может быть связано с использованием иностранной ипотеки или дополнительными условиями, предлагаемыми застройщиком. В таком случае вам понадобится обратиться в банк для оформления соответствующей банковской гарантии или аккредитива.

Стоит отметить, что каждая банковская организация имеет свои условия и сборы при открытии эскроу-счета в различных валютах, поэтому перед тем как оформить эскроу-счет, обязательно проверьте информацию на сайте банка или обратитесь в отделение банка для получения подробной информации.

Эскроу-счет — это механизм, который применяется при совершении сделок с недвижимостью, чтобы обеспечить безопасность и контроль над процессами строительства и покупки. Большинство крупных банков работают с этим механизмом и предоставляют возможность открытия эскроу-счетов в различных валютах.

Какие операции можно проводить с эскроу-счетом?

Эскроу-счет — это специальный счет, на котором хранятся средства, предназначенные для определенных операций. Рассмотрим, какие операции можно проводить с эскроу-счетом:

- Покупка недвижимости. Один из основных случаев использования эскроу-счета — это при покупке квартиры или дома. В этом случае, покупатель переводит средства на эскроу-счет, который будет управляться независимым агентством. Таким образом, покупатель может быть уверен, что его деньги будут использованы только для покупки жилья, а продавец — застройщик, получит деньги только после исполнения всех условий сделки.

- Строительство. В случае строительства нового дома или квартиры, эскроу-счет используется для контроля за средствами, выделенными на строительство. Застройщик получает средства поэтапно, по мере выполнения строительных работ. Это позволяет обеспечить прозрачность и контроль за процессом строительства.

- Ипотека. В случае, если покупка жилья осуществляется с использованием ипотеки, эскроу-счет может быть использован для учета средств, предоставленных банком в качестве кредита. Это помогает банку контролировать использование средств и обеспечивает дополнительную защиту для покупателя.

- Продажа недвижимости. Не только покупатель, но и продавец может воспользоваться эскроу-счетом. В этом случае, продавец может быть уверен, что получит деньги за проданную недвижимость только после выполнения всех условий сделки.

- Досрочное погашение кредита. Если застройщик или заемщик решает досрочно погасить кредит, эскроу-счет может быть использован для оплаты оставшейся суммы. Это позволяет гарантировать, что деньги будут использованы только для погашения кредита.

Таким образом, эскроу-счет позволяет контролировать и обеспечивать безопасность средств, используемых в различных сделках на рынке недвижимости. Открытие и использование эскроу-счетов доступно как для физических, так и для юридических лиц, что делает их удобным инструментом для реализации различных операций.

Какая комиссия взимается за использование эскроу-счета?

Для застройщиков, которые хотят использовать эскроу-счет при продаже недвижимости, важно знать, сколько комиссии будет взиматься за его использование. Несмотря на то, что эскроу-счет – это относительно новый инструмент на рынке недвижимости, уже сейчас можно сказать, что комиссия за его использование может варьироваться в зависимости от банковской организации.

Самые низкие комиссии на данный момент предлагают небольшие банки, которые только начинают работать с эскроу-счетами. Некоторые банки взимают комиссию в размере 1%, но таких банков пока еще не много, и выбрать подходящий банк может быть сложно.

Большинство банков взимает комиссию за открытие и ведение эскроу-счета, а также за досрочное закрытие счета. Комиссия может составлять от 0,5% до 2% от суммы, находящейся на счете. Кроме того, некоторые банки могут взимать ежемесячную комиссию за ведение счета.

Стоит отметить, что некоторые банки предлагают особые условия для строительных компаний, снижая комиссию или предоставляя бесплатное обслуживание счета. Однако, такие условия могут быть доступны только крупным застройщикам с хорошими партнерскими отношениями с банком.

Если вы покупатель недвижимости и хотите использовать эскроу-счет для защиты своих денег, вам не нужно платить комиссию за использование счета. Комиссию за его открытие и ведение платит застройщик. Однако, вам может понадобиться заплатить комиссию за открытие счета аккредитива в банке, если вы хотите приобрести недвижимость с помощью ипотеки или в кредит.

Таким образом, комиссия за использование эскроу-счета зависит от банковской организации и может быть различной. Покупатели недвижимости не платят комиссию за использование эскроу-счета, но могут понадобиться дополнительные комиссии при использовании других банковских услуг, например, при получении ипотеки.

Какие гарантии предоставляет эскроу-счет?

Эскроу-счет — это особый вид банковского счета, который используется для обеспечения безопасности и гарантии в сделках между участниками. В случае долевого строительства, эскроу-счет помогает обезопасить интересы покупателей и застройщиков.

Когда вы приобретаете квартиру или дом, используя механизм эскроу, ваша оплата переводится на специальный счет, который принадлежит независимой компании-застройщику. Транзакции на этом счете происходят только после проведения определенных проверок и условий.

Одно из главных преимуществ эскроу-счета заключается в том, что он обеспечивает обе стороны сделки. Для покупателя это означает, что его деньги будут храниться на защищенном счете и списываться только после выполнения определенных обязательств со стороны застройщика. Для застройщика эскроу-счет предоставляет гарантию, что он получит деньги от покупателя только после выполнения своих обязательств.

Одним из важных моментов при использовании эскроу-счета является то, что все деньги, хранящиеся на счете, принадлежат именно покупателю. Это означает, что деньги не доступны ни для кого другого, включая застройщика, до окончания сделки.

Важно отметить, что использование эскроу-счета не является обязательным для всех сделок, но в случае крупных долевых строительных проектов это может быть полезным механизмом для обеспечения безопасности и гарантии выполнения обязательств.

Эскроу-счет также может быть полезен при получении кредита на строительство. Последние годы банки все чаще используют эскроу-счета для обеспечения безопасности операций и защиты своих интересов.

Одним из плюсов использования эскроу-счета является возможность досрочного исполнения обязательств, если все условия сделки выполнены. Также, в случае возникновения споров между сторонами, эскроу-счет может служить основанием для разрешения конфликта и возврата денег покупателю.

Чтобы использовать эскроу-счет, важно знать все нюансы этого механизма и быть в курсе действий, которые нужно предпринять. Вам также стоит выбрать надежную компанию-застройщика, которая имеет опыт в использовании эскроу-счетов и соблюдает все необходимые правила.

В итоге, использование эскроу-счета позволяет обеспечить безопасность и гарантию выполнения обязательств в сделках. Этот механизм благодаря своей прозрачности и надежности позволяет защитить интересы всех участников сделки.

Как происходит вывод средств с эскроу-счета?

Отправление средств с эскроу-счета возможно только после выполнения определенных условий, которые заранее согласовываются между сторонами сделки. Обычно в качестве отдельных условий определены покупка аккредитива, подписание договора и другие этапы сделки.

С высокой вероятностью эскроу-счет будет использоваться в качестве дополнительного механизма безопасности при открытии кредита или при выполнении других процессов, связанных с кредитованием. Но есть и немногие отличия. Ведь в отличие от обычных кредитов, сроки использования счета-эскроу обычно ограничены и могут уходить на несколько месяцев или даже годы.

Покупатель, открывший счет-эскроу, может снять средства только по предварительному согласованию с продавцом и только в случае выполнения всех условий, указанных в договоре. Возможность вывода средств с эскроу-счета также зависит от выбранной организации или банка, который выполнит роль эскроу-агента или стороны, управляющей счетом-эскроу.

Если вы являетесь продавцом и ваш покупатель планирует использовать счет-эскроу, сначала проверьте, какие условия вывода средств регулируются эскроу-счетом. Убедитесь, что указанная сумма будет полностью выплачена по истечении установленного срока.

Для покупателя отправка средств с эскроу-счета может быть немного сложнее. В зависимости от договоренностей между сторонами сделки, покупателю может потребоваться предоставить определенные документы или подтверждения, чтобы получить доступ к счету-эскроу и осуществить вывод средств.

В будущем использование эскроу-счетов может стать более распространенной практикой, особенно для крупных сделок или сделок с неизвестными компаниями. Открытие счета-эскроу на сайте банковской организации может быть более безопасным способом совершения сделок, поскольку банк будет выступать в качестве надежного посредника между сторонами.

Итак, вывод средств с эскроу-счета может быть осуществлен только при соблюдении всех условий, указанных в договоре, и согласовании между сторонами сделки. Это безопасный способ защиты интересов как продавца, так и покупателя.

Какая информация доступна о эскроу-счете?

Эскроу-счет – это специальный счет, на который застройщик кладет средства для последующего использования на строительство или покупку недвижимости. Если вы решили приобрести квартиру в новостройке, вы можете воспользоваться этим механизмом, чтобы обезопасить свои деньги и быть уверенным в соблюдении условий договора.

Информация о эскроу-счете доступна обеим сторонам сделки – застройщику и покупателю. Застройщик может узнать, сколько денег уже находится на счете, и использовать их на строительство или покупку недвижимости. Покупатель, в свою очередь, может быть уверен, что его деньги не уйдут в никуда, а будут правильно использованы для целей, оговоренных в договоре.

Открытие и управление эскроу-счетом может проходить через крупные банки или специальные организации, которые занимаются такими услугами. Стороны сделки согласуют организацию и условия использования эскроу-счета, а также оформляют договор.

Основное отличие эскроу-счета от ипотеки заключается в том, что при использовании эскроу-счета деньги покупателя не перечисляются напрямую застройщику, а хранятся на специальном счете до выполнения определенных условий.

Что вы должны знать о эскроу-счете при покупке квартиры?

При покупке квартиры в новостройке с использованием эскроу-счета, вы должны знать следующую информацию:

- Счет должен быть открыт в банке или организации, которая имеет лицензию на открытие и ведение эскроу-счетов.

- Деньги на счете могут быть использованы только на цели, оговоренные в договоре.

- Застройщик может забрать деньги с эскроу-счета только после выполнения определенных условий, о которых также оговаривается в договоре.

- Покупатель имеет право требовать информацию о движении денег на эскроу-счете и получать ежеквартальные отчеты.

- Если строительство не завершается, покупатель может расторгнуть договор и вернуть свои деньги.

- Будущее эскроу-счета зависит от обеих сторон сделки и их согласования на использование этого механизма.

Таким образом, эскроу-счет является надежным инструментом для обеих сторон сделки при покупке недвижимости в строительстве. Он позволяет обеспечить безопасность денежных средств и контролировать их использование. Если вы решили приобрести квартиру в новостройке, обратите внимание на возможность использования эскроу-счета и оформите договор с застройщиком на таких условиях.

Какие ограничения могут быть на использование эскроу-счета?

Использование эскроу-счета предоставляет определенные преимущества и гарантии для различных участников сделки недвижимости. Однако, такая система также имеет некоторые ограничения и нюансы, о которых стоит знать.

1. Ограничения для покупателей недвижимости:

- Вы можете использовать эскроу-счет только при совершении сделок с недвижимостью.

- Вы можете стать бенефициаром эскроу-счета только после заключения договора купли-продажи.

- Вы должны полностью понимать, что средства, которые вы кладете на эскроу-счет, будут использоваться только для оплаты недвижимости, и вы не сможете их забрать или использовать для других целей.

- Если вам необходимо досрочно списать средства с эскроу-счета, вам потребуется согласие всех сторон сделки.

2. Ограничения для застройщиков и продавцов недвижимости:

- Для открытия эскроу-счета вам может потребоваться сотрудничество с банковской организацией, которая выполняет такие услуги.

- Если вы являетесь застройщиком, средства с эскроу-счета будут использоваться для оплаты строительства, поэтому вы должны быть готовы предоставить детальный план работ и сметы.

- Если вы являетесь продавцом недвижимости, вам необходимо будет предоставить документы, подтверждающие собственность на объект и право на его продажу.

- Списание средств с эскроу-счета происходит только после выполнения определенных условий, оговоренных в договоре.

3. Ограничения для кредитов и ипотеки:

- Если вы используете кредит или ипотеку для оплаты недвижимости, возможно, вам потребуется получить согласие кредитора на использование эскроу-счета.

- Средства с эскроу-счета, которые вы кладете, не могут быть использованы для погашения кредита или ипотеки – они предназначены только для оплаты недвижимости.

- Если у вас возникают финансовые сложности и вы не можете платить по кредиту или ипотеке, банк может запросить выплату средств с эскроу-счета для погашения задолженности.

При использовании эскроу-счета важно внимательно проверить все условия и ограничения, прежде чем его открыть. Обратитесь к юридическому агентству или специалистам по недвижимости, чтобы получить конкретные рекомендации и советы.

Какие риски связаны с эскроу-счетом?

Эскроу-счет является надежным инструментом для защиты интересов сторон при совершении сделок. Однако, существуют определенные риски, связанные с использованием эскроу-счета.

Возможность мошенничества

Существует вероятность, что компания-застройщик, через которую вы выбрали эскроу-счет, может не выполнить свои обязательства, не закрыв счет и забрав ваши деньги. Для защиты от мошенничества рекомендуется выбирать надежную компанию-застройщика и проверять ее репутацию перед использованием эскроу-счета.

Риски на рынке недвижимости

В случае драматических изменений на рынке недвижимости, цены на квартиры могут сильно упасть, что может повлиять на размер депозита на эскроу-счете. В этом случае возникает риск потери денег при продаже или покупке недвижимости.

Недостаток контроля

Помимо основательного выбора компании-застройщика, следует также обратить внимание на условия договора об использовании эскроу-счета. Некоторые условия могут ограничивать ваш контроль над деньгами на счете, что может вызвать недовольство и потенциальные проблемы.

Ограничения по срокам

Счет на эскроу-счете обычно закрывается после выполнения всех условий договора, однако, в некоторых случаях это может занять продолжительное время. Это может стать проблемой, если вы нуждаетесь в своих деньгах срочно.

Риски процессов судебной защиты

В случае возникновения конфликтов и несоответствия условий сделки, могут потребоваться судебные процессы для защиты ваших интересов. Это может занять много времени и денег, а результат не всегда гарантирован.

В целом, использование эскроу-счетов является безопасным и надежным способом защиты интересов сторон при сделках в сфере недвижимости. Однако, необходимо быть готовым к возможным рискам и заранее изучить условия использования эскроу-счета, чтобы минимизировать потенциальные проблемы.

Какие условия позволяют забрать деньги с эскроу-счета?

Для того чтобы забрать деньги с эскроу-счета, необходимо выполнить определенные условия, которые обеспечивают безопасность и надежность транзакций.

1. Проверьте договор

Перед тем как начать работу с эскроу-счетом, убедитесь, что в вашем договоре прописаны все необходимые условия и требования. Используйте надежные и проверенные договоры, которые учитывают все особенности вашей сделки.

2. Узнайте о сроках

Важно знать, какие сроки предусмотрены для различных этапов сделки. Узнайте, сколько времени будет занимать каждый этап и когда вы сможете забрать свои деньги с эскроу-счета.

3. Следите за процессом

Будьте в курсе всех этапов процесса. Следите за выполнением обязательств со стороны продавца или застройщика. Если возникают какие-либо задержки или проблемы, обратитесь к специалистам, которые смогут вам помочь.

4. Заключите договор

При заключении договора учтите все нюансы и условия, которые позволят вам забрать деньги с эскроу-счета. Обратитесь к юристу или специалисту, чтобы избежать непредвиденных ситуаций и убедиться, что все условия договора соответствуют вашим интересам.

5. Выполните условия договора

Если вы всего добились, то при наступлении определенных условий вы сможете забрать деньги с эскроу-счета. Приобретение квартиры, завершение строительства или выполнение других обязательств, оговоренных в договоре, позволят вам получить доступ к вашим средствам.

6. Закрытие счета

После выполнения всех условий договора и забирания денег с эскроу-счета, счет закрывается. Это означает, что деньги переходят на ваш счет и вы можете свободно распоряжаться ими.

7. Возможность досрочного забрания денег

В некоторых случаях, при наличии особых условий и согласовании с другой стороной, возможно досрочное забрание денег с эскроу-счета. Это может быть полезно, если у вас возникла необходимость в срочных финансовых средствах.

Таким образом, для того чтобы забрать деньги с эскроу-счета, необходимо внимательно следить за выполнением всех условий договора и своевременно обращаться к специалистам, если возникают какие-либо проблемы или вопросы. Эскроу-счеты обеспечивают безопасность и надежность транзакций, что особенно важно при крупных сделках, таких как покупка недвижимости или строительство дома.

Какие альтернативы существуют эскроу-счету?

Эскроу-счет — это надежный механизм защиты покупателей при купле-продаже недвижимости. Однако, не всем доступно пользоваться этим инструментом. В таком случае, существуют и другие альтернативы, которые могут быть хорошими вариантами для защиты своих денег при приобретении квартиры или доли в строящемся доме.

Ипотека

Одним из самых распространенных способов приобретения недвижимости является использование ипотеки. Покупатель заключает договор с банком, который выдает ему кредит на приобретение жилья. В случае использования ипотеки, банк выступает как гарант выполнения обязательств сторон. Однако, необходимо знать, что процесс получения ипотеки может быть достаточно сложным и требует от покупателя предоставления большого количества документов.

Аккредитив

Для защиты своих интересов при покупке недвижимости можно воспользоваться механизмом аккредитива. Аккредитив — это обязательство банка выплатить деньги за покупку квартиры, если все условия сделки будут выполнены. В этом случае, банк выступает в роли гаранта исполнения обязательств, но для использования аккредитива необходимо согласовать все условия с банком и застройщиком.

Депонент

Еще одной альтернативой эскроу-счету является использование услуг депонента. Депонент — это специализированная компания, которая осуществляет хранение и учет денежных средств, предназначенных для покупки недвижимости. При использовании депонента, все деньги переводятся на его счет, и он выполняет роль гаранта исполнения обязательств. После выполнения условий сделки, депонент закрывается и покупателю возвращаются его средства.

Таким образом, эскроу-счет является одним из самых надежных инструментов защиты при покупке недвижимости, однако не всем доступно его использование. В таком случае, можно воспользоваться альтернативными методами защиты своих денег, такими как ипотека, аккредитив или услуги депонента.