Полное погашение ипотеки – это значимое событие, которое многие люди ждали долгие годы. Когда последний платеж был сделан, вы чувствуете огромное облегчение и радость. Однако, чтобы окончательно избавиться от долга, необходимо снять обременение с объекта недвижимости в Росреестре.

Процесс снятия обременения может казаться сложным и запутанным, но на самом деле существует несколько способов, с помощью которых вы сможете осуществить данную процедуру. В этой статье мы рассмотрим самые важные и эффективные методы, чтобы помочь вам разобраться в этом вопросе.

Одним из первых шагов, чтобы снять обременение, нужно оформить заявление в банком, где была оформлена ипотека. В заявлении необходимо указать информацию о кредите, номер выписки из реестра и причины снятия обременения. Также необходимо собрать все документы, которые могут потребоваться для подачи заявления.

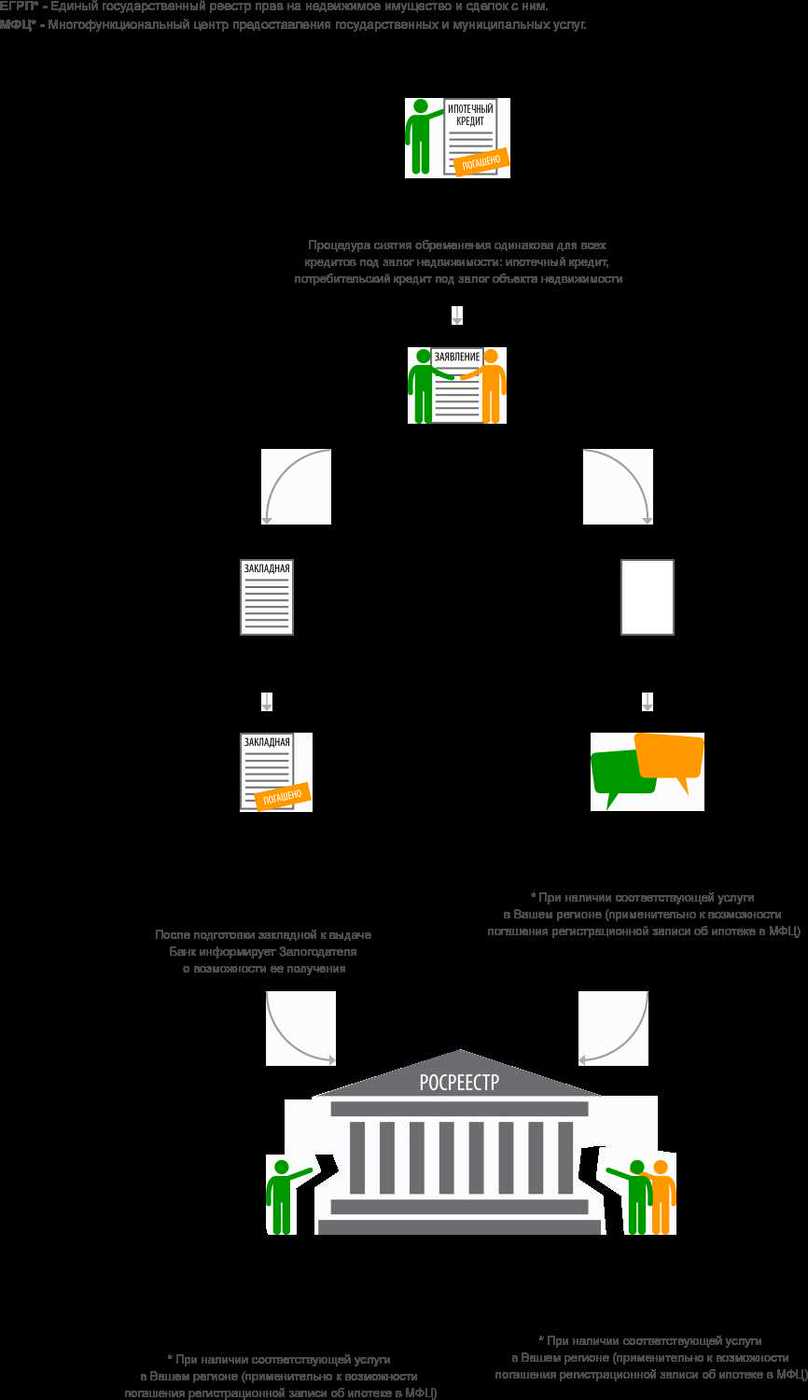

Важно помнить, что снятие обременения оформлялась всегда через Росреестр. Для этого потребуется доверенность или электронная подача. Также вам может понадобиться госпошлина, которая будет взиматься при подаче документов.

Для проверки закрытия обременения в Росреестре можно взять выписку из реестра и проверить, есть ли ограничения на вашем объекте недвижимости.

Когда все документы собраны и заявление оформлено, остается только дождаться рассмотрения вашего запроса. Обычно данный процесс занимает некоторое время, поэтому необходимо быть терпеливым. После получения положительного решения из Росреестра, вы сможете полностью избавиться от обременения и закрыть эту главу в отношении вашей недвижимости.

Таким образом, снятие обременения после полной выплаты ипотеки – это важная процедура, которая требует соблюдения определенных правил и законодательства. Однако, с правильными документами и соблюдением всех требований, вы сможете успешно выполнить данную процедуру и полностью избавиться от обременения на вашем объекте недвижимости.

Что такое обременение недвижимости?

Обременение недвижимости – это право третьего лица на получение определенной суммы денег или выполнение определенных обязательств заемщиком. В случае ипотеки обременение недвижимости возникает при оформлении ипотечного кредита и закладывается на саму недвижимость.

Самые распространенные виды обременений недвижимости включают:

- Ипотеку

- Закладную

- Обязательства по ипотечному кредиту

- Другие кредитные обязательства

Чтобы оформить обременение недвижимости, заемщик обращается в банк и собирает необходимые документы. Обычно для оформления ипотеки требуется предоставить следующие документы:

- Заявление на получение ипотеки

- Копия паспорта заемщика и супруга (если применимо)

- Справка о доходах

- Выписка из ЕГРП и ЕГРН

- Договор купли-продажи или другой документ, подтверждающий право собственности на недвижимость

- Документы, подтверждающие отсутствие обременений на недвижимость

После сбора всех необходимых документов заемщик подает заявление в банк и ожидает рассмотрения заявки. Если заявка одобрена, то обременение недвижимости оформляется в Росреестре, а сама информация о залоге хранится в электронной форме.

Обременение недвижимости считается снятым, когда все долги и обязательства по ипотеке полностью выплачены. В этом случае заемщик может подать заявление на снятие обременения и получить соответствующую запись в Росреестре. Снятие обременения может быть произведено в МФЦ, через интернет или в отделении Сбербанка.

В некоторых случаях, если обременение недвижимости было оформлено для участия в торгах или как обеспечение кредитной операции, снятие обременения может происходить только после согласования с заинтересованными сторонами.

Почему важно снять обременение?

Снятие обременения после полной выплаты ипотеки является важным шагом для владельца недвижимости. Обременение — это запись в росреестре, свидетельствующая о наличии ипотечной задолженности на объекте недвижимости. Пока обременение не снято, недвижимость остается в залоге у банка.

Снятие обременения необходимо проводить в государственных органах, таких как Росреестр или МФЦ. Самостоятельно снять обременение невозможно, необходимо обратиться в офис Росреестра или в МФЦ, где заполняются специальные документы и оформляется заявление на снятие обременения.

Снятие обременения может быть осуществлено только по окончании срока ипотечного договора и полного погашения задолженности. Для этого заемщик должен предоставить все необходимые документы, подтверждающие факт полного погашения ипотеки.

Способы снятия обременения могут различаться в зависимости от места оформления ипотеки и от банка-кредитора. В некоторых случаях обременение может быть снято автоматически, без участия заемщика, например, при досрочном погашении ипотеки или при продаже объекта недвижимости.

Однако, в большинстве случаев заемщик самостоятельно должен обратиться в банк для получения информации о необходимых действиях и документах для снятия обременения. Это может быть сделано путем подачи заявления в банк или через интернет-банкинг.

Важно заблаговременно узнать все условия снятия обременения и грамотно подготовиться к этому процессу. В некоторых случаях могут потребоваться дополнительные документы или справки, например, оценка недвижимости или выписка из ЕГРН.

Снятие обременения может осуществляться как в банке, так и в Росреестре или МФЦ. В банке заемщик должен предоставить документы, подтверждающие полное погашение ипотеки, а также заполнить и подписать заявление на снятие обременения.

В Росреестре или МФЦ заемщик должен предъявить оригиналы документов, свидетельствующих о полной выплате ипотеки, а также заполнить и подписать заявление на снятие обременения. В этом случае обычно требуются копии документов и оплата государственной пошлины.

Снятие обременения может занять некоторое время, так как оно происходит в несколько этапов. Сначала заявление заемщика рассматривается банком или Росреестром/МФЦ, затем происходит проверка документов и оформление записи о снятии обременения в росреестре.

После снятия обременения заемщик получает выписку из росреестра, свидетельствующую о том, что обременение снято. Эта выписка является важным документом, подтверждающим полное погашение ипотеки и освобождение недвижимости от обременения.

Снятие обременения является важным шагом для владельца недвижимости, так как после его проведения владелец полностью освобождается от всех ограничений, связанных с ипотечной задолженностью. Это позволяет свободно распоряжаться недвижимостью, продавать ее или брать новую ипотеку.

Какие документы необходимы для снятия обременения?

Для снятия обременения после полной выплаты ипотеки необходимы определенные документы, подтверждающие факт погашения задолженности. В данном разделе рассмотрим основные документы, которые могут потребоваться в процессе снятия обременения.

1. Закладная

Закладная – это документ, который подтверждает факт залога недвижимости в качестве обеспечения ипотечного кредита. Для снятия обременения необходимо предоставить оригинал закладной. В случае утраты закладной, необходимо обратиться в банк и получить дубликат.

2. Выписка из ЕГРП

Выписка из ЕГРП (Единый государственный реестр прав) является важным документом, который подтверждает право собственности на объект недвижимости. Для снятия обременения необходимо предоставить выписку из ЕГРП, которая должна содержать информацию о наличии обременения. Если в выписке отсутствует информация об обременении, это означает, что обременение было снято.

3. Копии документов о погашенной ипотеке

Для подтверждения полной выплаты ипотечного кредита необходимо предоставить копии документов, подтверждающих факт погашения задолженности. Это могут быть документы, такие как платежные поручения, квитанции, справки из банка и другие. Все документы должны быть заверены банком и содержать информацию о погашенной сумме и дате погашения.

4. Заявление о снятии обременения

Для снятия обременения необходимо внести заявление в орган регистрации прав на недвижимость (ЕГРП). Заявление должно быть оформлено на соответствующей регистрационной форме и содержать все необходимые сведения о объекте недвижимости, залогодателе и залогодержателе.

5. Доверенность

В некоторых случаях может потребоваться доверенность от залогодержателя на снятие обременения. Доверенность должна быть оформлена в соответствии с требованиями закона и содержать все необходимые данные о доверителе и доверенном лице.

Обратите внимание, что описанные выше документы являются наиболее распространенными и используются в процедуре снятия обременения. Однако, в каждом конкретном случае могут быть дополнительные требования и документы, поэтому рекомендуется заранее проконсультироваться с банком или органом регистрации прав на недвижимость.

Какие органы занимаются снятием обременения?

Снятие обременения, которое возникает в результате закладной ипотеки, является важным шагом после полной выплаты ипотечного кредита и позволяет освободить имущество от обременения. В России за эту процедуру отвечает Федеральная служба государственной регистрации, кадастра и картографии (Росреестр).

Для снятия обременения по ипотеке требуется оформление соответствующих документов и их предоставление в Росреестр. Вам будет выслано уведомление о необходимости снятия обременения, после чего вы должны будете предоставить заявление и все необходимые документы в Росреестр.

Основные этапы процедуры снятия обременения после полной выплаты ипотеки:

- Составление заявления о снятии обременения и сбор необходимых документов. В заявлении указываются данные о залогодержателе, долге, сумме ипотеки и другие важные сведения.

- Подача заявления и документов в Росреестр. Для этого вы можете обратиться в МФЦ или отправить документы по почте. При личном обращении вам может потребоваться предоставить документ, подтверждающий вашу личность.

- Ожидание рассмотрения заявления Росреестром и получение свидетельства о снятии обременения. Обычно решение о снятии обременения выносится в течение 30 дней.

- Получение свидетельства о снятии обременения и его предъявление в банке. Банк должен оформить запись в своей системе, подтверждающую снятие обременения.

Важно отметить, что процедура снятия обременения может отличаться в зависимости от банка и условий закладной ипотеки. Поэтому перед началом процедуры рекомендуется обратиться в банк, где вы оформляли ипотеку, и уточнить все детали и необходимые документы.

Также существуют способы проверить наличие обременения на вашем имуществе заблаговременно. Вы можете обратиться к Росреестру или воспользоваться услугами онлайн-сервисов, которые предоставляют информацию о всех зарегистрированных обременениях на объект недвижимости.

В случае возникновения проблем или необходимости совершения дополнительных действий для снятия обременения, рекомендуется обратиться в банк или к юристам, специализирующимся на ипотечных вопросах. Они помогут разобраться во всех нюансах процедуры и предоставят необходимую консультацию.

Какие сроки нужно учесть при снятии обременения?

Снятие обременения после полной выплаты ипотеки – это важный шаг для заемщика, который позволяет освободить имущество от обременения и получить свидетельство о государственной регистрации права собственности. Однако, чтобы успешно снять обременение, необходимо учесть определенные сроки и выполнить необходимые действия.

Подготовительные шаги

Перед снятием обременения заемщику следует внимательно изучить документы, свидетельствующие о его праве собственности на объект ипотеки. Также необходимо заказать выписку из ЕГРН, чтобы получить информацию о текущем состоянии регистрационной записи и наличии обременения.

Погашение и снятие обременения

После полной выплаты ипотеки и получения подтверждения от банка заемщик должен подать заявление о погашении ипотеки. Заявление можно подать лично в банке или через интернет-банк. В заявлении необходимо указать данные о себе и о кредите, а также приложить документы, подтверждающие погашение ипотеки – квитанцию об оплате последнего платежа, справку об отсутствии задолженности и др.

После получения заявления банк проводит проверку и в случае отсутствия задолженности и выполнения всех условий ипотеки, выдает справку о погашении ипотеки, которая свидетельствует о полном погашении займа. Справка о погашении ипотеки является основанием для снятия обременения.

Снятие обременения на торгах

В некоторых случаях, если заемщик не может самостоятельно снять обременение, например, из-за отсутствия доступа к документам или нахождения объекта на территории, где он не проживает, снятие обременения может быть произведено на торгах. Для этого заемщику необходимо обратиться в специализированную компанию, которая поможет в организации торгов и снятии обременения через судебное решение.

Сроки и необходимые документы

Срок снятия обременения зависит от различных факторов и может занимать от нескольких дней до нескольких месяцев. После получения справки о погашении ипотеки и всех необходимых документов, заемщику потребуется обратиться в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр) для снятия обременения.

Для снятия обременения заемщику необходимо предоставить следующие документы:

- Заявление о снятии обременения;

- Справку о погашении ипотеки;

- Свидетельство о государственной регистрации права собственности на объект ипотеки;

- Паспорт заемщика.

Также может потребоваться уплата госпошлины за снятие обременения.

В случае успешного снятия обременения, заемщик получит свидетельство о государственной регистрации права собственности без обременения. После этого он сможет свободно распоряжаться имуществом без каких-либо ограничений.

Какой государственный пошлину нужно заплатить?

После полной выплаты ипотеки необходимо провести процедуру закрытия ипотечной сделки. Самым важным этапом в этой процедуре является снятие обременения с недвижимости, которое было установлено в момент закладки ипотеки.

Для снятия обременения необходимо предоставить определенные документы и заплатить государственную регистрационную пошлину. Эта пошлина является обязательным платежом, устанавливаемым законодательством.

Сумма государственной пошлины зависит от объема ипотеки и вида документа, который будет снят с государственной регистрации. Виды документов, свидетельствующих об обременении, могут быть разными: это может быть ипотечная закладная, выписка из реестра обременений и т.д.

Для определения суммы государственной пошлины и получения информации об условиях ее уплаты, можно обратиться в банк, где была оформлена ипотека. Банк предоставит все необходимые документы и объяснит процедуру оплаты государственной пошлины.

Также можно воспользоваться информацией на сайте госуслуг, где указаны все необходимые действия и условия оплаты государственной пошлины при снятии обременения после полной выплаты ипотеки.

Документы, необходимые для снятия обременения, могут включать следующие:

- Заявление о снятии обременения.

- Свидетельство о закладе (ипотечная закладная).

- Выписка из реестра обременений.

- Другие документы, установленные законодательством.

Важно собрать все необходимые документы в правильном объеме и предоставить их в указанный срок. Необходимо также учесть все нюансы и возможные проблемы, которые могут возникнуть при снятии обременения.

После снятия обременения будет записано в виде соответствующей записи в реестре прав собственности. Таким образом, недвижимость будет освобождена от ипотечного обременения и не будет иметь ограничений на совершение сделок.

Всегда стоит проверить информацию о сумме и условиях оплаты государственной пошлины, так как они могут меняться в зависимости от законодательства и банковских регуляций.

Какие дополнительные расходы могут возникнуть при снятии обременения?

Снятие обременения после полной выплаты ипотеки может потребовать определенных дополнительных расходов. Ниже приведены возможные действия и услуги, за которые может потребоваться дополнительно заплатить:

1. Заявление в банк о снятии обременения

Для снятия обременения необходимо подать заявление в банк, который выдал ипотеку. При этом могут потребоваться определенные документы и оформление дополнительных услуг. Стоит уточнить у банка список необходимых документов и процедуру оформления заявления.

2. Проверка долговых обязательств

Перед снятием обременения рекомендуется проверить, нет ли у заемщика других долговых обязательств перед банком. Возможно, потребуется оплатить комиссии за проверку долгов и получение выписок со счета.

3. Снятие обременения в МФЦ или Госуслугах

В некоторых случаях снятие обременения можно оформить в МФЦ или через портал Госуслуг. В таком случае могут потребоваться определенные действия и оплата за услуги.

4. Проверка закладной и выписок банком

При снятии обременения банк может запросить проверку закладной и выписок по ипотеке. Проверка может быть платной, поэтому стоит узнать о возможных комиссиях.

5. Оплата услуг нотариуса

В некоторых случаях снятие обременения может потребовать участия нотариуса для подтверждения правильного оформления документов. Услуги нотариуса могут потребовать дополнительных расходов.

6. Оплата смс-уведомлений

Если заемщик ранее подписал соглашение о получении СМС-уведомлений от банка, то при снятии обременения может потребоваться оплата за такие уведомления.

7. Поиск и оформление необходимых документов

Для снятия обременения могут потребоваться определенные документы, такие как закладная или выписки счета. Если такие документы не хранятся у заемщика, будет необходимо их найти и оформить, что может потребовать дополнительного времени и затрат.

8. Оплата сроков снятия обременения

В зависимости от условий, по которым оформлялась ипотека, снятие обременения может потребовать определенных сроков и процедур. Если сроки не соблюдаются, могут начисляться штрафные санкции.

Важно учитывать, что перечисленные расходы являются наиболее распространенными, однако в каждом конкретном случае они могут отличаться. Чтобы понять, какие именно дополнительные расходы могут возникнуть в вашем случае, рекомендуется проконсультироваться с банком или специалистом.

Какие ограничения существуют на снятие обременения?

После полной выплаты ипотеки снятие обременения с недвижимости является важным шагом для заемщика. Однако существуют определенные ограничения и условия, которые нужно учитывать. В данном разделе мы рассмотрим, какие ограничения могут быть на снятие обременения и как правильно совершить эту процедуру.

Закладная и регистрационная запись

Когда ипотека оформлялась, на недвижимость была наложена закладная. Закладная является основным документом, удостоверяющим право на залог в пользу банка. Также в реестре недвижимости делается регистрационная запись о наличии ипотеки.

Информация о текущих условиях ипотечного договора, сумме задолженности и графике платежей можно найти в ипотечной записи на сайте банка или в собственном кабинете на сайте банка.

Необходимые документы

Для снятия обременения нужно предоставить в банк определенные документы:

- Копии паспорта заемщика и супруга/супруги;

- Копия закладной;

- Копия ипотечного договора;

- Выписка из реестра недвижимости;

- Документы о погашении задолженности по ипотеке.

Если ипотека оформлялась через Сбербанк, то можно заказать все необходимые документы через интернет-банк или получить их в отделении банка.

Способы снятия обременения

Снять обременение можно самостоятельно или через банк. В первом случае необходимо собрать все необходимые документы и обратиться в Росреестр для снятия регистрационной записи. Во втором случае нужно подать заявление в банк и дождаться решения банка о снятии обременения.

В некоторых случаях банк может отказать в снятии обременения, если имеются задолженности по ипотеке или нарушены условия договора. В таком случае следует обратиться в банк для уточнения причин отказа и прояснения ситуации.

Нюансы и информация

При подаче заявления на снятие обременения следует обратить внимание на следующие нюансы и информацию:

- Если ипотека была оформлена несколько лет назад, то возможно изменение правового режима недвижимости, и снятие обременения может быть более сложным;

- При снятии обременения через банк следует ознакомиться с требованиями и условиями банка;

- При получении документов от банка следует проверить их на наличие всех необходимых записей и подписей;

- В случае возникновения вопросов или неполадок следует обращаться в банк для получения консультации или разъяснений.

Снятие обременения после полной выплаты ипотеки может быть сложной процедурой. Однако, при правильном подходе и учете всех нюансов, заемщик сможет успешно совершить снятие обременения и освободить свою недвижимость от ипотечных ограничений.

Какие меры безопасности необходимо принять при снятии обременения?

После полного погашения ипотеки возникает необходимость снять обременение с недвижимости, чтобы иметь полные права на объект. Для этого нужно выполнить несколько действий и принять меры безопасности, чтобы избежать возможных проблем в будущем.

1. Проверка наличия обременения

Прежде чем снимать обременение, нужно убедиться, что оно действительно существует. Для этого можно обратиться в МФЦ и запросить выписку из ЕГРП на объект недвижимости. В выписке указаны все обременения, включая ипотечную запись. Если обременение действительно имеется, вы должны получить официальное подтверждение.

2. Оформление заявления

Для снятия обременения необходимо подать заявление в банк, который выдал ипотеку. Заявление можно оформить самостоятельно или обратиться в МФЦ, где помогут заполнить все необходимые документы. В заявлении нужно указать причины снятия обременения и приложить выписку из ЕГРП.

3. Подтверждение полного погашения

Банк должен убедиться, что ипотечный кредит полностью погашен и нет задолженностей. Для этого нужно предоставить выписку со счета ипотечного кредита, на которой отражены все платежи и график погашения. Если все данные верны и погашение было полностью осуществлено, банк должен подтвердить факт закрытия ипотеки.

4. Оформление документов

После получения подтверждения от банка о закрытии ипотеки, необходимо оформить документы на снятие обременения. Обычно это происходит в ЕГРП, где подается заявление о снятии обременения. Заявление должно содержать все необходимые данные, включая номер закладной и данные о заемщике.

5. Снятие обременения

После подачи заявления в ЕГРП, снятие обременения может занять некоторое время. Обычно процедура занимает несколько дней. После этого вам выдадут новую выписку из ЕГРП, в которой обременение будет удалено. Теперь у вас полные права на недвижимость.

Важно помнить, что снятие обременения может быть ограничено некоторыми условиями, в зависимости от того, как именно оно оформлялось и какие документы использовались. Поэтому всегда лучше обратиться за консультацией к специалистам или юристу, чтобы избежать непредвиденных проблем и ошибок.

Какие последствия могут возникнуть при неправильном снятии обременения?

Снятие обременения с недвижимости после полной выплаты ипотеки — важный шаг для собственника. Однако, неправильное снятие обременения может привести к негативным последствиям. Рассмотрим основные нюансы и правила снятия обременения.

Что такое обременение?

Обременение – это запись в регистрационной выписке о наличии залога на недвижимость. Оформляется обременение при взятии ипотеки в банке. Залогодержатель, т.е. банк, вносит запись о залоге в регистрационную выписку у соответствующего органа.

Как снять обременение?

Для снятия обременения необходимо подать заявление в банк. Заявление можно подать лично или через интернет-банк. Также можно заказать снятие обременения на портале госуслуг. В заявлении нужно указать свои данные, номер и дату выдачи ипотечного кредита, а также сумму долга по ипотеке.

Какие документы нужно предоставить?

Для снятия обременения необходимо предоставить следующие документы:

- Заявление на снятие обременения;

- Копию договора ипотеки;

- Выписку из реестра собственников недвижимости;

- Выписку из кадастровой карты;

- Копию платежного документа о погашении задолженности по ипотеке.

Какие могут быть последствия при неправильном снятии обременения?

При неправильном снятии обременения могут возникнуть следующие последствия:

- В случае неправильного снятия обременения, запись о залоге может остаться на недвижимости, что может создать проблемы при дальнейшей продаже или сдаче в аренду.

- При неправильном снятии обременения банк имеет право взыскать с собственника сумму задолженности по ипотеке, даже если ипотека уже была погашена.

- В некоторых случаях может потребоваться внесение судебных и исполнительных сборов для участия в торгах по продаже заложенной недвижимости.

Как снять обременение правильно?

Для правильного снятия обременения необходимо:

- Внимательно проверять все данные в заявлении перед его подачей.

- Предоставить все необходимые документы, чтобы избежать задержек в процессе снятия обременения.

- Убедиться, что запись о залоге была удалена из регистрационной выписки.

В случае возникновения проблем или непонятностей, рекомендуется обращаться за помощью к специалистам, занимающимся снятием обременения недвижимости после полной выплаты ипотеки.

Какой срок действия снятия обременения?

По законодательству Российской Федерации, после полной выплаты ипотечного кредита объект недвижимости должен быть освобожден от обременения. Однако, процедура снятия обременения может занимать определенное время.

В самых простых случаях, когда ипотечный кредит был оформлен через банк, процедура снятия обременения может занимать от нескольких дней до нескольких недель. Для этого необходимо:

- Заказать выписку из реестра сведений о правах на недвижимость и сделках с ней (ЕГРП).

- Проверить выписку и удостовериться, что все платежи по кредиту были совершены и объект недвижимости полностью принадлежит заемщику.

- Подготовить необходимые документы, включая копии закладной, кредитного договора и выписки ЕГРП.

- Подать заявление в банк на снятие обременения.

После получения заявления банк отправляет запрос в ЕГРП или в Федеральную нотариальную палату для проверки информации о наличии обременения. Если информация о снятии обременения подтверждается, внесение соответствующей записи в ЕГРП может занять несколько дней.

В случаях, когда объект недвижимости был заложен в качестве обеспечения по другим кредитам или долгам заемщика, процедура снятия обременения может занимать больше времени и потребовать дополнительных действий. В таких ситуациях может потребоваться обращение в суд или другие способы урегулирования взаимоотношений с кредиторами.

Важно отметить, что снятие обременения может быть ограничено сроком действия закладной. Если срок закладной истекает до полной выплаты кредита, заемщику необходимо будет произвести дополнительные платежи за продление срока закладной или оформить новую закладную.

Также стоит учитывать, что в некоторых случаях процедура снятия обременения может быть усложнена, например, если недвижимость оформлялась до 2017 года и не была зарегистрирована в ЕГРП. В таком случае может потребоваться обращение в суд для оформления снятия обременения.

В целом, сроки снятия обременения после полной выплаты ипотечного кредита могут варьироваться в зависимости от конкретных обстоятельств и требовать различных процедур. Для избежания проблем рекомендуется заранее ознакомиться с требованиями банка и законодательством, а также получить консультацию специалиста.

Какие права получает собственник после снятия обременения?

После полной выплаты ипотечного кредита и снятия обременения собственник получает ряд прав и преимуществ, связанных с освобождением недвижимости от залога. Вот некоторые ключевые аспекты, которые стоит учитывать:

- Выписка из ЕГРП: После снятия обременения вы можете заказать выписку из Единого государственного реестра прав на недвижимость (ЕГРП), чтобы убедиться, что залог был успешно снят и все права на объект недвижимости принадлежат вам.

- Закладная: Закладная, которая оформлялась во время закрытия ипотеки и потребовалась для получения кредита, будет снята и возвращена вам. Это документ, подтверждающий вашу собственность на объект.

- Ограничения и обязательства: Снятие обременения позволяет избавиться от ограничений и обязательств, связанных с ипотечным кредитом. Вы больше не будете обязаны выплачивать ежемесячные платежи, предоставлять информацию о своих доходах и прочие документы, связанные с ипотекой.

- Право на продажу и обременение объекта: Когда ипотека была полностью выплачена и обременение снято, вы получаете полное право на продажу или обременение объекта недвижимости без ограничений, указанных в ипотечном договоре.

- Получение долга: Если с ипотечным кредитом были связаны какие-либо дополнительные обязательства (например, поручительство или субсидия), то после снятия обременения вы можете потребовать их исполнения и получить долг, если таковой имеется.

Важно отметить, что конкретные условия и права, которые вы получаете после снятия обременения, могут варьироваться в зависимости от вашего ипотечного договора, законодательства и политики банка или кредитора. Поэтому рекомендуется внимательно изучить все документы и обратиться к специалистам для получения правильной информации и консультаций.

Какие действия нужно предпринять для снятия обременения?

После полной выплаты ипотеки, необходимо предпринять ряд действий для снятия обременения с недвижимости. Закрытие ипотеки – это момент, когда ссуда уже была полностью погашена, а ипотечное обязательство от банка было удовлетворено.

Поиск и оформление необходимых документов

В большинстве случаев, ипотека оформлялась в банке, поэтому последующая процедура снятия обременения также будет проходить через банк. Для начала необходимо найти и собрать все документы, которые были предоставлены при оформлении ипотеки:

- Договор ипотеки

- Документы, подтверждающие личность заемщика

- Выписку из ЕГРП (Единого государственного реестра прав на недвижимое имущество)

- Регистрационную карточку залога имущества

- Документы, подтверждающие погашение долга по ипотеке

Однако, в некоторых случаях, предоставление документов может осуществляться только в электронной форме, через госуслуги или интернет-банк. Поэтому, перед подачей документов, следует уточнить у банка, какие именно документы требуются и каким образом их можно предоставить.

Подача документов в банк

После сбора всех необходимых документов, они должны быть поданы в банк, где была оформлена ипотека. Банк проведет проверку предоставленных документов и, в случае их соответствия, снимет обременение с недвижимости.

Госпошлина и снятие обременения

Один из самых важных моментов при снятии обременения – уплата госпошлины. В зависимости от объема ипотечного займа и иных условий сделки, госпошлина может быть разной. Госпошлина может быть оплачена сразу же после закрытия ипотеки, а также взята в рассрочку или оплачена в графике платежей при оформлении ипотеки.

После оплаты госпошлины и подачи всех необходимых документов, банк должен снять обременение с недвижимости и зарегистрировать этот факт в Росреестре. Однако, на данный момент, в процедуре снятия обременения могут возникать некоторые причины, из-за которых процесс может затянуться или потребовать дополнительных действий.

В целом, процесс снятия обременения с недвижимости после полной выплаты ипотеки довольно прост и понятен. Главное – правильно выполнять все необходимые действия и следовать инструкциям банка, чтобы избежать лишних сложностей и задержек.

Какую информацию нужно предоставить для снятия обременения?

Для снятия обременения с недвижимости после полной выплаты ипотеки необходимо предоставить определенные документы и информацию. В этом разделе мы рассмотрим, какую информацию нужно предоставить для успешного снятия обременения.

1. Выписки из банка и графику погашения

Для начала вам потребуются выписки из банка, подтверждающие факт полного погашения кредита по ипотеке. Выписки должны содержать информацию о всех платежах, суммах и датах их осуществления. Также понадобится график погашения, который позволит убедиться в том, что все платежи были сделаны вовремя и в полном объеме.

2. Заявления и документы, требуемые законодательством

Для снятия обременения вам потребуется подготовить и подать соответствующие заявления и документы, предусмотренные законодательством. Это может быть заявление о снятии обременения, заявление о выдаче новой закладной, а также другие необходимые документы, которые указываются в законе.

3. Проверка наличия долговых обязательств

Перед снятием обременения важно проверить, что у заемщика не осталось никаких долговых обязательств перед банком. Для этого необходимо связаться с банком и получить информацию о наличии задолженностей или задолженностях, если таковые имеются.

4. Проверка наличия обременения в ЕГРП

Также необходимо проверить наличие обременения в ЕГРП (единый государственный реестр прав на недвижимость и сделок с ней). Если обременение было оформлено в виде закладной, необходимо проверить, что она была аннулирована и больше не указывается в ЕГРП.

5. Проверка наличия обременения на торгах

Если недвижимость, по которой была оформлена ипотека, находится на торгах (например, в случае банкротства заемщика), то необходимо убедиться, что обременение было снято соответствующим образом, и недвижимость больше не указывается на торгах.

6. Электронная или бумажная форма документа

При снятии обременения можно получить документ в электронной или бумажной форме. Обычно собственник недвижимости сам выбирает удобный для себя вариант. Электронная форма может быть предоставлена в виде электронного документа с электронной подписью, а бумажная форма — в виде оригинала или нотариально заверенной копии.

Это самые распространенные и возможные документы и информация, которые могут потребоваться для снятия обременения с недвижимости после полной выплаты ипотеки. Однако, в каждом конкретном случае могут быть свои особенности и требования, поэтому рекомендуется обратиться к законодательству и консультироваться с специалистами для уточнения необходимых документов и процедур.

Какие способы снятия обременения существуют?

Снятие обременения после полной выплаты ипотеки может быть оформлено различными способами. Ниже представлены наиболее распространенные из них:

1. Заявление в Росреестре (ЕГРН)

Для снятия обременения квартиры, которая была куплена в ипотеку, можно оформить заявление в Росреестре (ЕГРН). Для этого потребуется собрать и предоставить следующие документы:

- полученную после полной выплаты ипотеки выписку;

- документы, подтверждающие личность заемщика;

- регистрационную карту квартиры;

- закладную.

После подачи заявления в Росреестре (ЕГРН) об обременении будет выслано смс-уведомление с информацией о том, что ограничения сняты.

2. Доверенность клиенту банка

Если необходимо снять обременение с купленной в ипотеку квартиры, можно также собрать и предоставить документы клиенту банка, для которого оформлялась ипотека. В этом случае клиенту будет выдана доверенность на снятие обременения. Доверенность можно получить в отделении банка либо оформить заблаговременно.

3. Заявление в МФЦ

В МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг) также можно подать заявление на снятие обременения после полной выплаты ипотеки. Для этого потребуется подготовить и предоставить аналогичный пакет документов, как и при подаче заявления в Росреестре (ЕГРН).

Однако, при использовании этих способов снятия обременения могут возникнуть некоторые нюансы и ограничения. В некоторых случаях может потребоваться дополнительное предоставление документов или участие специалистов для правильного оформления заявления. Также стоит учитывать, что сроки снятия обременения могут различаться в зависимости от объема работы в Росреестре (ЕГРН), МФЦ и других организациях.

В любом случае, перед снятием обременения рекомендуется проконсультироваться с юристом или специалистом в данной области для полного понимания процесса и правильного оформления заявления.

Какие платежные системы поддерживают снятие обременения?

После полной выплаты ипотеки остается последний шаг — снятие обременения с недвижимости. Для этого необходимо внести соответствующую запись в ЕГРН (Единый государственный реестр недвижимости).

Для снятия обременения вам нужно будет выполнить следующие действия:

- Заказать последнюю копию документа об обременении у банка. Обычно такая копия будет выслана вам по почте или вы можете получить ее через интернет-банкинг.

- Подать заявление в Росреестр о снятии обременения. Заявление можно подать как в электронной форме через портал госуслуг, так и в офисе Росреестра.

- При подаче заявления необходимо предоставить следующие документы:

- Документ об обязательствах заемщика перед банком, подтверждающий полное погашение ипотеки.

- Копию документа об обременении, который был выдан вам банком при оформлении ипотеки.

- Копию последнего документа о снятии обременения с ЕГРН (если такое было).

- Документы, подтверждающие вашу личность (паспорт и ИНН).

- Внести госпошлину за процедуру снятия обременения. Размер госпошлины может варьироваться в зависимости от региона и стоимости недвижимости.

- После подачи заявления и внесения госпошлины процедура снятия обременения обычно занимает от нескольких дней до нескольких недель. Вы получите уведомление о снятии обременения по СМС или почте.

Заметьте, что процедура снятия обременения имеет свои нюансы в зависимости от объекта недвижимости, где оно было оформлено. Например, при снятии обременения с квартиры в многоквартирном доме может потребоваться согласие соседей или управляющей компании.

Поэтому перед снятием обременения рекомендуется уточнить все необходимые документы и процедуры в Росреестре или обратиться в юридическую консультацию для подробной информации.

Какие документы нужно предоставить заявителю для снятия обременения?

Для того чтобы понять, какие документы нужно предоставить заявителю для снятия обременения после полной выплаты ипотеки, необходимо учесть следующие моменты:

1. Выписки из графику платежей, свидетельствующую о том, что ипотека была полностью погашена. Это можно проверить в банке, где была оформлена ипотека.

2. Закладную, которая была оформлена при получении ипотеки. Она свидетельствует о том, что объект недвижимости был заложен.

3. Справку о том, что был отказ от последнего заявления об оформлении ипотеки. Это можно получить в МФЦ.

4. Документы, свидетельствующие об отсутствии долгов по ипотеке. Например, выписка из реестра ЕГРП, в которой должна быть запись о том, что ипотека была полностью погашена.

5. Заявление о снятии обременения. Это заявление нужно оформить в банке, где была оформлена ипотека. В заявлении необходимо указать информацию о дате ипотеки, сумме кредита, сроке действия и другие детали.

6. Доверенность, если заявитель не является залогодержателем ипотеки. Данная доверенность оформляется в нотариальной палате и позволяет заявителю представлять интересы залогодержателя.

7. Поиск электронной выписки о последних платежах по ипотеке. Это можно сделать в интернет-банке или обратившись в банк, где оформлялась ипотека.

В случаях, когда ипотека была оформлена с долговыми обязательствами, также нужно предоставить документы, свидетельствующие об отсутствии долга.

Важно заблаговременно получить все необходимые документы, чтобы избежать задержек в процедуре снятия обременения. Также стоит уточнить у банка о том, какие еще документы могут потребоваться в вашем случае.

Ипотека с оформлением закладной ипотекой оформляется важно учесть, что срок действия закладной может быть ограничен, поэтому необходимо заблаговременно продлить срок действия закладной.

В процедуре снятия обременения может потребоваться участие банка, если ипотека была оформлена с участием банка или если недвижимость была приобретена на торгах. В таком случае банк должен предоставить соответствующие документы для снятия обременения.

Таким образом, для снятия обременения после полной выплаты ипотеки необходимо предоставить ряд документов, включая выписки, закладную, отказа от последнего заявления, свидетельства о погашении долгов, заявление о снятии обременения, доверенность (при необходимости) и другие документы, которые могут быть требованиями банка или законодательства.

Какие технические требования нужно соблюдать при снятии обременения?

После полной выплаты ипотеки и освобождения недвижимости от обременения необходимо совершить определенные технические действия, чтобы оформить все необходимые документы и получить свидетельство о государственной регистрации права собственности без обременения. Вот некоторые важные требования, которые нужно соблюдать:

Получение выписки из реестра прав:

Первым шагом является запрос выписки из Единого государственного реестра прав на недвижимость (ЕГРН). Она является основным документом, подтверждающим отсутствие обременения на объекте недвижимости. Для получения выписки необходимо заполнить соответствующую заявку и уплатить государственную пошлину.

Проверка правильности последней записи о регистрации:

Важно проверить, что последняя запись о регистрации права собственности без обременения была правильно оформлена. Если в записи допущены ошибки, снова обратитесь в регистрационную палату для внесения правок.

Проверка наличия долговых обязательств:

Перед снятием обременения необходимо проверить, не имеет ли заемщик непогашенных платежей по ипотеке или других долговых обязательств. Для этого можно обратиться в банк, где была взята ипотека, и получить информацию о состоянии платежей.

Подготовка необходимых документов:

Для снятия обременения потребуется предоставить ряд документов. В частности, это свидетельство о государственной регистрации права собственности с обременением, паспорт собственника, договор купли-продажи или иной документ, подтверждающий передачу объекта недвижимости.

Совершение процедуры снятия обременения:

После подготовки всех необходимых документов можно приступать к снятию обременения. Процедура может быть совершена самостоятельно или через специализированные организации. Важно знать, что в некоторых случаях может потребоваться участие нотариуса.

Регистрация в Росреестре:

После совершения процедуры снятия обременения необходимо зарегистрировать изменения в Росреестре. Для этого нужно предоставить все необходимые документы и оплатить государственную пошлину.

Хранение документов:

Важно помнить, что информация о снятии обременения и получении свидетельства о государственной регистрации права собственности без обременения должна быть хранится в течение 75 лет. Поэтому необходимо сохранить все документы, подтверждающие данную операцию.

Соблюдение всех вышеперечисленных требований позволит правильно снять обременение после полной выплаты ипотеки и освободить недвижимость от любых ограничений.

Какие риски могут возникнуть при снятии обременения?

После полной выплаты ипотеки вам необходимо снять обременение с недвижимости, чтобы официально подтвердить погашение долга перед банком и получить свидетельство о праве собственности на купленную недвижимость. Однако при процедуре снятия обременения могут возникнуть риски и проблемы, о которых важно знать, чтобы избежать непредвиденных сложностей.

Вот некоторые из основных рисков, с которыми вы можете столкнуться при снятии обременения:

- Запись о закладной не была оформлена в регистрационной службе Росреестра. Если запись о закладной не была правильно оформлена, то при снятии обременения могут возникнуть проблемы. Поэтому перед началом процедуры снятия обременения важно убедиться, что запись о закладной была выслана в Росреестр и оформлена.

- Неправильный срок для снятия обременения. В законодательстве установлены определенные сроки, в течение которых можно совершить снятие обременения. Если вы не уложитесь в указанный срок, то могут возникнуть дополнительные проблемы и необходимость внести дополнительные платежи.

- Проблемы с получением выписки из Росреестра. Для снятия обременения вам потребуется оформить выписку из Росреестра о наличии обременения на вашей недвижимости. Однако процедура получения выписки может занимать длительное время или вызвать дополнительные сложности, особенно если есть какие-либо долговые записи или проблемы с кредитной историей.

- Проблемы с оформлением заявления в МФЦ или в банке. Для снятия обременения необходимо оформить заявление и предоставить определенные документы. Ошибки при оформлении заявления или неправильное предоставление документов могут привести к задержкам или отказу в снятии обременения.

- Технические проблемы при заказе услуги в интернете. Если вы решили воспользоваться услугами интернет-портала для заказа снятия обременения, то может возникнуть риск технических проблем, таких как сбои в работе сайта или задержка в обработке заявки.

Чтобы избежать этих рисков и проблем, важно заблаговременно подготовиться к процедуре снятия обременения. Рекомендуется ознакомиться с процедурой снятия обременения на сайте Росреестра или обратиться за консультацией к специалистам в банке или МФЦ. Также важно внимательно ознакомиться с законодательством, чтобы понять свои права и обязанности.

Какая информация нужна для проверки снятия обременения?

После полной выплаты ипотеки важно убедиться, что обременение на недвижимость было снято. Для этого необходимо иметь определенную информацию и документы.

1. Информация о недвижимости

Для проверки снятия обременения вам потребуется информация о недвижимости, на которую была оформлялась ипотека. Возможно, вам потребуется знать адрес объекта, его площадь, количество комнат и другие характеристики.

2. Документы об ипотеке

Также для проверки снятия обременения важно иметь при себе документы, связанные с ипотекой. Это может быть закладная на квартиру или дом, договор ипотеки, график платежей и другие документы, подтверждающие вашу связь с ипотекой.

3. Документы от банка

В случаях, когда ипотека была оформлена через банк, вам потребуется иметь документы от банка, например, документы, подтверждающие полное погашение долга или отказ от обременения. Эти документы можно получить в банке, где оформлялась ипотека, или на их сайте.

4. Электронная выписка ЕГРН

Для проверки снятия обременения также можно взять электронную выписку из ЕГРН. В ней будет указано, есть ли на объекте недвижимости какое-либо обременение или ограничение права.

5. Заявление о снятии обременения

В некоторых случаях, для снятия обременения может потребоваться официальное заявление от заемщика или залогодержателя. Он должен быть оформлен в соответствии с требованиями банка или органов, отвечающих за регистрацию недвижимости.

6. Проверка через поиск объекта

Также можно проверить снятие обременения через поиск объекта на сайте Росреестра. В форме поиска необходимо указать адрес или кадастровый номер объекта. Если на объекте нет информации об обременениях, значит, оно было снято.

7. Погашение всех платежей по ипотеке

Один из самых распространенных случаев снятия обременения — это полное погашение всех платежей по ипотеке. Если у вас нет задолженностей перед банком и ипотека полностью выплачена, то обременение можно снять.

Итак, для проверки снятия обременения на недвижимость после полной выплаты ипотеки вам потребуется иметь информацию о недвижимости, документы об ипотеке и от банка, электронную выписку ЕГРН, а также возможно официальное заявление о снятии обременения. Также вы можете проверить информацию через поиск объекта на сайте Росреестра или погасить все платежи по ипотеке.

Какие органы осуществляют проверку снятия обременения?

Снятие обременения с купленной по ипотеке недвижимости происходит согласно действующему законодательству и требует выполнения определенных процедур. В данной статье мы рассмотрим, какие органы осуществляют проверку и снятие обременения после полной выплаты ипотеки.

Одним из основных органов, занимающихся снятием обременения, является регистрационная палата. Ее задача заключается в проверке и оформлении документа о снятии обременения. Для этого необходимо подать заявление о снятии обременения и предоставить все необходимые документы. Если документы поданы правильно и все условия выполнены, то регистрационная палата вносит запись о снятии обременения в реестр.

Еще одним важным органом, занимающимся снятием обременения, является банк. После полной выплаты ипотеки, заемщик должен обратиться в банк, в котором была оформлена ипотека, и запросить документы о снятии обременения. Банк проводит проверку и выдает клиенту необходимые документы. Также банк может оформить доверенность на снятие обременения, если клиент хочет, чтобы эту процедуру выполнил кто-то другой.

В некоторых случаях, особенно если были проблемы с выплатами или возникли долговые обязательства, снятие обременения может быть осложнено. В этом случае необходимо обратиться к юристу или нотариусу, чтобы получить консультацию и помощь в решении проблемы.

Важно понять, что самостоятельное снятие обременения может быть достаточно сложным процессом, особенно если нет опыта и знаний в данной области. Поэтому лучше заблаговременно ознакомиться с процедурой снятия обременения и обратиться к специалистам для получения квалифицированной помощи.

Пошаговые действия для снятия обременения после полной выплаты ипотеки:

- Собрать все необходимые документы: копию договора ипотеки, платежные документы, документы о полной оплате ипотеки.

- Оформить заявление на снятие обременения и подать его в регистрационную палату.

- Получить у банка документы о снятии обременения, включая выписку из реестра.

- Проверить полученные документы на наличие ошибок и противоречий.

- Если все документы оформлены правильно, снятие обременения будет зарегистрировано и вы записаны в качестве собственника недвижимости без обременения.

Таким образом, снятие обременения после полной выплаты ипотеки требует выполнения определенных процедур и обращения в соответствующие органы. Все действия должны быть согласованы с законодательством и выполняться в установленные сроки.

Какие сроки рассмотрения проверки снятия обременения?

После полной выплаты ипотеки возникает необходимость снять обременение с квартиры, чтобы владелец мог свободно распоряжаться своим имуществом. Снятие обременения — это процедура, в результате которой из Росреестра удаляется запись о закладной в пользу банка. Она осуществляется после полного погашения кредита и предъявления банку документов, подтверждающих выплату всех обязательств.

Стоит отметить, что сроки рассмотрения проверки снятия обременения могут варьироваться в зависимости от условий и банка, в котором был оформлен кредит. В некоторых случаях процесс может занимать от нескольких дней до нескольких недель.

Сроки проверки снятия обременения в Сбербанке

В Сбербанке срок рассмотрения проверки снятия обременения составляет обычно от 5 до 10 рабочих дней с момента подачи документов. Важно учесть, что банк может потребовать дополнительные документы или информацию, что может затянуть процесс. Поэтому рекомендуется обратиться в отделение Сбербанка заблаговременно и узнать все условия и требования.

Сроки проверки снятия обременения в других банках

В других банках сроки рассмотрения проверки снятия обременения могут быть различными. Обычно это занимает от 7 до 14 рабочих дней. Но в каждом конкретном случае сроки могут быть уточнены у банка.

Какие документы потребуются для проверки снятия обременения?

Для проверки снятия обременения после полной выплаты ипотеки банку потребуется следующий пакет документов:

- Свидетельство о государственной регистрации прав. Это документ, подтверждающий право собственности на квартиру.

- Документы, подтверждающие полное погашение кредита. В зависимости от банка это могут быть: выписка из банка о погашении всех платежей, квитанции об оплате, справка о состоянии счета и т.д.

- Заявление на снятие обременения. В некоторых случаях банк может предоставить готовую форму заявления, которую необходимо заполнить.

- Паспорт собственника квартиры.

Помимо этого, банк может запросить дополнительные документы в зависимости от объема и условий кредита. Поэтому перед подачей документов рекомендуется уточнить все требования у банка.

Важно отметить, что за проверку снятия обременения может взиматься госпошлина, размер которой определяется законодательством.

После рассмотрения документов банк принимает решение о снятии обременения и отправляет запрос в Росреестр. По итогам проверки Росреестр удаляет запись о закладной в пользу банка из Единого государственного реестра прав на недвижимое имущество и сделок с ним. После этого обременение считается снятым, и владелец квартиры может свободно распоряжаться своим имуществом.

В некоторых случаях, для ускорения процесса снятия обременения можно воспользоваться электронной услугой, доступной на сайте Росреестра. Это позволяет сэкономить время и избежать необходимости личного посещения офиса Росреестра.

В итоге, сроки рассмотрения проверки снятия обременения могут быть различными в зависимости от банка и условий кредита. Для ускорения процесса важно предоставить все требуемые документы и следовать указаниям банка. После снятия обременения можно полностью распоряжаться своей квартирой без ограничений.

Какие документы необходимо предоставить при проверке снятия обременения?

При снятии обременения с недвижимости после полной выплаты ипотеки необходимо предоставить определенный набор документов для проверки. В этом разделе мы рассмотрим основные документы, которые потребуются в этом процессе.

1. Закладная

Одним из основных документов, который будет требоваться при снятии обременения, является закладная. Закладная – это документ, который свидетельствует о том, что недвижимость была обременена ипотекой. Это официальный документ, который выдается заемщику банком в момент оформления ипотеки. Закладная хранится в банке и заемщик не имеет доступа к ней самостоятельно.

2. Свидетельство о государственной регистрации права

Для подтверждения своего права на недвижимость, необходимо предоставить свидетельство о государственной регистрации права. Этот документ подтверждает, что недвижимость была оформлена на имя собственника и является его собственностью.

3. Документы о погашении ипотеки

Вам также потребуется предоставить документы, подтверждающие полное погашение ипотеки. Это может быть выписка из банка о погашении кредита, смс-сообщение от банка или другие документы, которые свидетельствуют о том, что ипотека была погашена полностью.

4. Заявление о снятии обременения

Для начала процедуры снятия обременения необходимо подать заявление в банк, где была оформлена ипотека. В заявлении необходимо указать причины снятия обременения и приложить все необходимые документы.

5. Другие документы

В зависимости от конкретной ситуации и требований банка могут потребоваться и другие документы. Например, это может быть договор купли-продажи, если недвижимость была продана, или другие документы, которые могут быть связаны с объектом недвижимости.

Важно заблаговременно ознакомиться с требованиями банка и подготовить все документы заранее, чтобы избежать возможных проблем и отказа при проверке снятия обременения. Если возникнут сложности или необходима помощь, всегда можно обратиться за консультацией в банк или к специалистам.

Какие требования предъявляются к заявителю при проверке снятия обременения?

При снятии обременения с недвижимости после полной выплаты ипотеки, заявителю необходимо собрать определенный пакет документов и выполнить ряд требований, чтобы успешно произвести данную процедуру.

Документы, необходимые для снятия обременения

Основными документами, которые нужно предоставить при проверке снятия обременения являются:

- Закладная на недвижимость, которая была выдана в банке при оформлении ипотеки. Закладная должна быть оригинальной и не иметь повреждений;

- Свидетельство о регистрации права собственности на объект недвижимости;

- Документы, подтверждающие полное погашение долга по ипотеке (например, справка из банка о погашении ипотеки в полном объеме);

- Документы, свидетельствующие о факте полного погашения долговых обязательств по ипотеке (например, выписка из ЕГРП с отметкой об отсутствии обременений);

- Документы, подтверждающие личность заявителя (паспорт).

Условия и действия при проверке снятия обременения

После сбора необходимых документов, заявитель должен обратиться в банк или МФЦ (Многофункциональный центр) для подачи заявления на снятие обременения. Некоторые банки позволяют совершать данную процедуру онлайн через интернет-банк или портал госуслуг.

При подаче заявления, заявитель должен указать все необходимые данные и приложить сканы или копии всех документов. Также необходимо указать контактные данные заявителя, чтобы банк или МФЦ могли связаться с ним для уточнения информации.

После подачи заявления, банк или МФЦ проводят проверку предоставленных документов и подтверждают отсутствие обременения на объекте недвижимости. В случае положительного решения, запись об ипотеке снимается, и заявителю высылается уведомление об этом по электронной почте или смс.

Нюансы и особенности снятия обременения

В некоторых случаях, снятие обременения может быть затруднено или требовать дополнительных действий со стороны заявителя:

- Если оригинал закладной утрачен или поврежден, необходимо обратиться в банк, где была оформлена ипотека, и заказать дубликат закладной;

- В случае отказа банка или МФЦ в снятии обременения, заявитель может обратиться в суд или на торги по продаже данного объекта недвижимости;

- При наличии записей о других обременениях на объекте недвижимости, заявитель должен заблаговременно снять или погасить эти обременения перед подачей заявления на снятие ипотеки;

- В некоторых случаях, для снятия обременения может потребоваться личное присутствие заявителя в банке или МФЦ для подписания соответствующих документов.

Важно заблаговременно проверить все необходимые документы и выполнить требования для снятия обременения после полной выплаты ипотеки, чтобы избежать задержек или отказов в данной процедуре.

Какие дополнительные документы могут потребоваться при проверке снятия обременения?

При снятии обременения с объекта недвижимости, на которую была оформлена ипотека, банк может потребовать предоставление дополнительных документов для проверки процедуры снятия. В данном разделе мы рассмотрим, какие документы могут потребоваться и почему они необходимы.

Закладная на объект недвижимости

Одним из документов, который может потребоваться при снятии обременения, является закладная на объект недвижимости. Закладная является главным документом, свидетельствующим о том, что недвижимость была заложена в качестве обеспечения по ипотечному кредиту. Банк может потребовать оригинал закладной или ее копию.

Доверенность на снятие обременения

В некоторых случаях, банк может потребовать доверенность на снятие обременения. Доверенность – это официальный документ, который удостоверяет право определенного лица действовать от имени залогодержателя (банка) и совершить все необходимые действия по снятию обременения. Доверенность должна быть оформлена в соответствии с требованиями закона и содержать все необходимые данные.

Другие необходимые документы

В некоторых случаях, банк может потребовать предоставление дополнительных документов, таких как:

- Заявление на снятие обременения;

- Справка из ЕГРП (Единого государственного реестра прав на недвижимость) о состоянии объекта недвижимости;

- Документ, подтверждающий погашение ипотечного кредита;

- Запись о погашенной сумме ипотеки;

- Другие документы, которые могут быть необходимы в конкретном случае.

Важно отметить, что необходимость предоставления каждого из этих документов может зависеть от конкретных нюансов процедуры снятия обременения и политики банка. Перед снятием обременения рекомендуется связаться с банком и уточнить, какие документы нужны и как их можно получить.

Какие возможности предоставляются при положительном результате проверки снятия обременения?

После полной выплаты ипотеки и положительного результата проверки снятия обременения с недвижимости, клиент получает ряд возможностей и преимуществ:

- Снятие записи о залоге с регистрационной карточки ипотеки. Регистрационная карточка недвижимости в Росреестре будет очищена от информации об обременении, что позволит свободно распоряжаться имуществом.

- Снятие ограничений на продажу недвижимости. После снятия обременения банком, объект недвижимости может быть свободно продан без каких-либо ограничений.

- Получение оригинала документа о закладной. Такой документ останется у заемщика после полной выплаты ипотеки в качестве подтверждения обязательства.

- Возможность заказать выписку из ЕГРН. Заемщик может получить выписку из ЕГРН, которая будет подтверждать отсутствие обременения ипотекой объекта недвижимости.

- Гибкие условия для погашения задолженности. При положительном результате проверки снятия обременения, клиент может договориться с банком о графике погашения задолженности в удобных для него сроках.

Однако, необходимо учитывать, что в процедуре снятия обременения могут быть некоторые нюансы и требования. Например, банк может запросить дополнительную информацию или документы для подтверждения полной выплаты ипотеки. Также, в некоторых случаях могут возникнуть дополнительные действия со стороны клиента, например, необходимость снова подать заявление или заказать документы.

В целом, при положительном результате проверки снятия обременения клиент получает свободу распоряжаться своей недвижимостью, а также дополнительные возможности и преимущества при продаже или использовании объекта.

Какие последствия могут возникнуть при отрицательном результате проверки снятия обременения?

При снятии обременения после полной выплаты ипотеки необходимые условия и документы для снятия обременений возникают в процессе продажи недвижимости на торгах. Если вы хотите взять ипотеку на покупку нового жилья и ваша квартира была обременена ипотекой в прошлом, то для снятия обременения сначала вам нужно внести изменения в главном реестре недвижимости (ЕГРН) и в регистр главного залогодержателя (Сбербанк).

Однако, есть несколько причин, по которым банк может отказать в подаче регистрационной заявки на снятие обременения:

- Если в банке не получил полностью погашенная ипотека. В этом случае залогодержателем остается банк, и снятие обременения не будет возможным до полного погашения ипотеки.

- Если клиент не внес все необходимые платежи по ипотеке. Банк может потребовать свидетельствующую о погашении задолженности документацию.

- Если в росреестре есть ограничения на снятие обременения. В этом случае необходимо собрать все необходимые документы, чтобы снять ограничения.

- Если клиент не заказал выписку из ЕГРП о собственниках и обременениях квартиры на момент подачи заявления в банк. Эта информация помогает банку проверить возможность снятия обременения.

- Если клиент не предоставил документы, подтверждающие полное погашение ипотеки (например, закладную).

В случаях, когда снятие обременения невозможно, клиент может повторно обратиться в банк с просьбой о снятии обременений после устранения проблемы. Возможные проблемы могут быть связаны с неправильной подачей документов или отсутствием необходимых документов.

Какие меры безопасности необходимо принять при проверке снятия обременения?

После полной выплаты ипотеки, чтобы снять обременение, связанное с закладной на недвижимость, необходимо выполнить определенные процедуры и принять меры безопасности. В этом разделе мы рассмотрим основные шаги и рекомендации, которые помогут вам успешно снять обременение и избежать возможных проблем.

1. Проверьте наличие обременения

Первым шагом перед снятием обременения на ипотеке является проверка наличия закладной на вашу недвижимость. Для этого вам необходимо обратиться в Росреестр или в госпошлину для получения записи о наличии обременения на вашу недвижимость. Запись должна содержать информацию о сумме долга, условиях выплаты и оформления обязательств.

2. Оплатите госпошлину

Для снятия обременения необходимо внести госпошлину. После оплаты госпошлины вы получите чек или квитанцию, которые будут подтверждением вашей оплаты.

3. Соберите необходимые документы

Для снятия обременения вам понадобятся следующие документы:

- Заявление на снятие обременения;

- Документы, подтверждающие полную выплату ипотеки;

- Копия паспорта собственника недвижимости;

- Квитанция об оплате госпошлины;

- Копия закладной;

- Документы, подтверждающие ваше право собственности на объект ипотеки.

4. Оформите заявление о снятии обременения

Заявление о снятии обременения необходимо оформить в Росреестре или в госпошлине. Для этого вы можете воспользоваться услугами специалистов или заполнить заявление самостоятельно на сайте Росреестра. При заполнении заявления укажите все необходимые данные и приложите сканы или копии документов.

5. Дождитесь рассмотрения заявления и получите запись о снятии обременения

После подачи заявления о снятии обременения ожидайте его рассмотрения со стороны Росреестра или госпошлины. В случае одобрения заявления вам будет выдана запись о снятии обременения. Обратите внимание, что время рассмотрения заявления может варьироваться в зависимости от объема их последнего и графика работы Росреестра.

Важно помнить, что процедура снятия обременения на ипотеке может иметь свои ограничения и условия, которые необходимо учитывать. Например, снятие обременения может быть доступно только для собственника объекта ипотеки, а не для третьих лиц.

Также стоит отметить, что оформление снятия обременения может быть произведено только через официальные каналы, такие как сайт Росреестра или госпошлина. Не совершайте платежей или действий через непроверенные интернет-ресурсы, чтобы избежать возможных проблем и отказа в снятии обременения.

В заключение, снятие обременения на ипотеке – это ответственная процедура, которая требует соблюдения определенных мер безопасности и действий. Не забудьте проверить наличие обременения, собрать необходимые документы, правильно оформить заявление и дождаться получения записи о снятии обременения. При необходимости обратитесь за помощью к специалистам, чтобы избежать проблем и сделать процесс снятия обременения на ипотеке максимально безопасным.

Какие действия нужно предпринять для успешной проверки снятия обременения?

После полной выплаты ипотечного кредита, вам необходимо предпринять определенные действия, чтобы успешно снять обременение с вашего объекта недвижимости. В этом разделе мы рассмотрим основные шаги и нюансы этого процесса.

1. Проверить закрытие ипотечной записи

Первым шагом после полного погашения ипотечного кредита важно проверить, что запись об ипотеке была закрыта в реестре прав на объект недвижимости. Для этого необходимо обратиться в Росреестр для получения выписки из ЕГРП (Единого государственного реестра прав на недвижимое имущество).

2. Собрать необходимые документы

Для успешного снятия обременения необходимо собрать следующие документы:

- Копию ипотечного договора и документы, подтверждающие его погашение.

- Выписку из ЕГРП, подтверждающую закрытие ипотечной записи.

- Документы, подтверждающие ваше право собственности на объект недвижимости.

- Доверенность, если вы планируете поручить кому-то снятие обременения.

3. Оформить заявление и оплатить госпошлину

Для снятия обременения необходимо подать заявление в Росреестр, в котором указать свои данные и данные объекта недвижимости. Также необходимо оплатить госпошлину, размер которой определяется законодательством.

4. Проверить снятие обременения

После подачи заявления и оплаты госпошлины, вам необходимо следить за процессом снятия обременения. В Росреестре обработка заявления может занять определенное время, поэтому важно заблаговременно начать эту процедуру.

5. Получить документы об успешном снятии обременения

После того, как обременение будет успешно снято, вам будут высланы документы, подтверждающие снятие ипотечной записи. Важно сохранить эти документы, так как они могут потребоваться в будущем при совершении сделок с объектом недвижимости.

Внести информацию об успешном снятии обременения также необходимо в ЕГРП (Единый государственный реестр прав), чтобы обеспечить актуальность информации о состоянии вашего объекта недвижимости.

Следует отметить, что в некоторых случаях могут быть особые требования и нюансы при снятии обременения после ипотеки, например, если объект недвижимости был приобретен на торгах или взаимоотношения с банком были регулированы специальными условиями договора. В таких случаях рекомендуется обратиться за консультацией к юристу или специалисту в области недвижимости.

Важно соблюдать все требования и сроки, чтобы успешно снять обременение с вашего объекта недвижимости и завершить процесс после полной выплаты ипотеки.

Какую информацию нужно предоставить для проверки снятия обременения?

Для снятия обременения с ипотечной недвижимости после полной выплаты ипотеки вам потребуется предоставить определенную информацию для проверки и подтверждения снятия обременения. Все необходимые документы и обязательства будут связаны с заявлением на снятие обременения и должны быть взяты в банке и оформлены в соответствии с законодательством и правилами банка. Ниже приведены основные способы и необходимые документы для снятия обременения.

1. Заявление на снятие обременения

Для начала процедуры снятия обременения вам нужно подать заявление в банк, в котором была оформлена ипотека. Заявление должно содержать информацию о вашем имуществе, в том числе о квартире или другом объекте недвижимости, на которое было наложено обременение.

2. Документы о выплате ипотеки

Для подтверждения полной выплаты ипотеки вам необходимо предоставить документы, которые подтверждают последний платеж по кредиту. Это могут быть квитанции об оплате, выписки из счета или другие документы, которые подтверждают факт полной выплаты долга по ипотеке.

3. Документы об обременении

Для проверки снятия обременения вам потребуется предоставить документы, которые подтверждают наличие обременения на объект недвижимости. Это могут быть выписки из ЕГРП или ЕГРН, в которых указано наличие ипотеки или других ограничений на право собственности.

4. Документы об идентификации

Для подтверждения вашей личности вам необходимо предоставить документы об идентификации, такие как паспорт или другие удостоверения личности. Банк может потребовать копии этих документов для сверки с оригиналами.

5. Другие документы и обязательства

В некоторых случаях банк может потребовать предоставить дополнительные документы или обязательства для проверки снятия обременения. Например, банк может потребовать предоставить документы о доходах, выписки из счета или другие документы, которые подтверждают вашу платежеспособность и возможность полной выплаты ипотеки.

Вам следует заблаговременно ознакомиться с требованиями и процедурой снятия обременения в банке, в котором была оформлена ипотека. Вы можете получить информацию о необходимых документах и способах снятия обременения на сайте банка или обратившись в отделение банка.

После предоставления всех необходимых документов и прохождения проверки банк вышлет вам уведомление о снятии обременения. Документ о снятии обременения хранится в Росреестре и может быть заказан в вашем региональном отделении ЕГРП или ЕГРН.

Какие способы проверки снятия обременения существуют?

После полной выплаты ипотеки заемщик может обратиться к различным источникам информации для проверки снятия обременения. В данном разделе мы рассмотрим основные способы проверки, которые могут помочь вам удостовериться, что ипотека была полностью погашена и обременение снято.

1. Проверка через сайт ЕГРП

Один из самых простых и быстрых способов проверки снятия обременения — это обратиться к сайту ЕГРП (Единый государственный реестр прав на недвижимое имущество и сделок с ним). На сайте можно взять выписку из ЕГРП, которая покажет текущую информацию о правах на вашу недвижимость, включая информацию об ипотеке.

2. Обращение в Сбербанк

Если ипотека была оформлена в Сбербанке, то можно обратиться в отделение банка и запросить информацию о снятии обременения. Банк предоставит вам документы, подтверждающие полное погашение ипотеки.

3. Запрос в Росреестр

Для проверки снятия обременения можно обратиться в Росреестр. Вам потребуется подать запрос на сайте госуслуг или лично в МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг). В запросе необходимо указать данные о недвижимости и сделке, а также причины, по которым вы хотите проверить статус обременения.

4. Проверка через доверенность

Если ипотека оформлялась через юриста или агентство, вы можете попросить у них доверенность на проверку статуса обременения. Доверенность позволит вам самостоятельно обратиться в Росреестр или другие организации для получения информации о снятии обременения.

5. Проверка через закладную

Если у вас есть закладная на недвижимость, то вы можете проверить снятие обременения через этот документ. На закладной должна быть отметка о погашенной ипотеке. Вы можете обратиться в банк, где вы оформляли ипотеку, чтобы получить информацию о снятии обременения и актуализировать закладную.

6. Проверка через документы

Если у вас есть все документы, связанные с оформлением ипотеки (договор, расписка, справка об оценке и т.д.), вы можете самостоятельно проверить снятие обременения. Посмотрите в договоре или других документах, есть ли информация о снятии обременения и какие условия должны быть выполнены для этого.

Важно помнить, что каждый из указанных способов имеет свои особенности и нюансы. Некоторые способы могут быть недоступны для всех случаев или требовать определенных дополнительных действий. Поэтому перед проверкой снятия обременения стоит собрать всю необходимую информацию и уточнить детали у соответствующих организаций или специалистов.

Какие требования предъявляются к заявителю при проверке снятия обременения?

Для снятия обременения с недвижимости после полной выплаты ипотеки необходимо выполнение определенных требований.

Правильное оформление документов

Одним из ключевых требований при проверке снятия обременения является правильное оформление документов. Заявитель должен предоставить следующие документы:

- Заявление в форме, установленной банком;

- Копию документа, подтверждающего оплату ипотечного кредита;

- Копию регистрационной карты собственника недвижимости;

- Документы, подтверждающие право собственности на объект ипотеки;

- Копию закладной, полученной при оформлении ипотеки;

- Другие документы, которые могут потребоваться в конкретном случае.

Проверка документов

После предоставления всех необходимых документов, банк проводит их проверку. Важно, чтобы все документы были предоставлены в полной и правильной форме. В случае наличия проблем с документами или их неполной комплектностью, банк может отказать в снятии обременения.

Проверка объекта ипотеки

Помимо проверки документов, банк также проводит проверку самого объекта ипотеки. Банк может заказать оценку недвижимости, чтобы убедиться в ее стоимости и состоянии. Банк может также провести проверку наличия других обременений на объекте.

Сроки и запись в реестр

После успешной проверки ипотечной задолженности и объекта ипотеки, банк производит запись о снятии обременения в реестре. Запись должна быть выполнена в установленные законодательством сроки.

Отказ и запрос дополнительных документов

В некоторых случаях банк может отказать в снятии обременения, если выявит какие-либо проблемы или несоответствия. В этом случае заявитель может обратиться за помощью к специалистам или предоставить дополнительные документы для разрешения возникших проблем.

Способы хранения документов

После снятия обременения, документы, подтверждающие полную выплату ипотеки и освобождение недвижимости от обременения, могут быть хранены различными способами:

- В банке, где была взята ипотека;

- На сайте банка в электронной форме;

- У собственника недвижимости.

Важно помнить, что самые важные документы, такие как закладная и документы об ипотеке, всегда должны быть правильно оформлены и храниться в надежном месте.

Какие дополнительные документы могут потребоваться при проверке снятия обременения?

При снятии обременения после полной выплаты ипотеки могут потребоваться дополнительные документы для проверки и подтверждения факта погашения задолженности по кредиту. Это необходимо сделать, чтобы правильно оформить снятие обременения и избежать возможных проблем в будущем.

Копии документов о выплате ипотеки

Одним из основных документов, которые могут потребоваться при снятии обременения, являются копии документов, подтверждающих полную выплату ипотеки. В первую очередь это касается закладной, которая была выслана в банк для оформления ипотечного кредита. Кроме того, могут потребоваться копии платежей, подтверждающих факт погашения задолженности и выплаты всех обязательных платежей по ипотечному кредиту.

Регистрационная карточка обременения

Для проверки снятия обременения может потребоваться регистрационная карточка обременения, которая оформлялась в момент оформления ипотеки. Этот документ содержит информацию о размере и условиях ипотечного кредита, а также о сроках его погашения. Регистрационная карточка обременения является доказательством прав владельца на недвижимость, поэтому ее наличие может быть необходимо для проверки снятия обременения.

Заявление о снятии обременения

Для оформления снятия обременения необходимо подать заявление в банк, в котором была оформлена ипотека. Заявление должно содержать информацию о желании снять обременение с недвижимости после полной выплаты ипотеки. Также в заявлении может быть указана сумма, которая была выплачена банку в качестве ипотечного кредита.

Другие документы