Итоги 2021 года показали, что все больше людей стремятся избежать долгов и своевременно погасить кредиты. Особенно актуальными вопросами становятся досрочные погашения ипотеки в Сбербанке. Если вы задумываетесь о досрочном погашении своего кредита, вам потребуется подать заявление в банк. Но как выбрать оптимальную дату для досрочного погашения и сэкономить на процентах?

Сбербанк предлагает своим клиентам два механизма досрочных погашений. Первый – это списание суммы досрочного погашения с основного долга кредита. В этом случае вы можете обратиться в банк в любой момент и погасить кредит еще даже до истечения срока его погашения. Второй механизм – это списание досрочных платежей на счета Фонда ипотечного кредитования. При выборе даты досрочного погашения важно учесть оба механизма и определиться, какой из них будет для вас выгоднее.

Сроком досрочного погашения можно установить как одну из дат внесения ежемесячных платежей, так и любую другую дату. В первом случае вы можете сэкономить на процентах, так как внесенные платежи начисляются на основной долг кредита и уменьшают его сумму. Во втором случае вы также можете сэкономить на процентах, но при этом необходимо учесть, что сумма досрочных платежей списывается с доли банка и возвращается вам только после полного погашения кредита. В любом случае, чтобы выбрать оптимальную дату досрочного погашения, необходимо внимательно изучить детали и распорядиться своими финансами.

Как выбрать дату досрочного погашения в Сбербанке

В случае ипотеки момент досрочного погашения может быть очень важным. Чтобы подать заявление на досрочное погашение ипотечного кредита, вам необходимо узнать график платежей и выбрать дату, которая будет наиболее выгодной для вас.

Частичное досрочное погашение ипотечного кредита позволяет сократить срок кредита и уменьшить общую сумму выплат. Чтобы сделать это, вам необходимо обратиться в отдел департамента ипотеки Сбербанка и выразить своё желание сделать досрочное погашение.

Есть несколько причин, по которым вы можете решить сделать досрочное погашение ипотеки:

- Хотите сэкономить на процентах и сократить долговую нагрузку

- Получаете дополнительные средства и хотите использовать их для погашения кредита

- Хотите ускорить процесс погашения и стать свободным от кредита быстрее

Количество досрочных платежей и их размера зависит от механизма досрочки и условий вашего кредита. Чтобы узнать, какие варианты досрочного погашения доступны вам, обратитесь в банк.

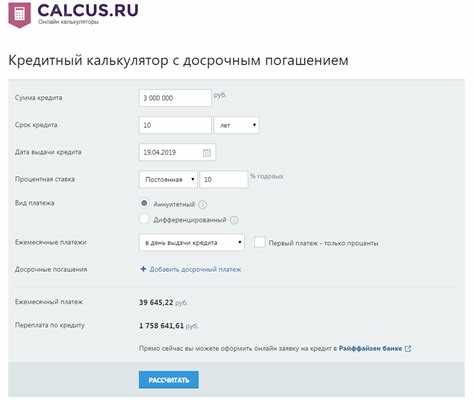

С помощью калькуляторов Сбербанка вы можете рассчитать, сколько средств вы сможете сэкономить при досрочном погашении ипотеки. Также вы сможете узнать, насколько сократится срок кредита при разных вариантах досрочного погашения.

Как выбрать дату досрочного погашения?

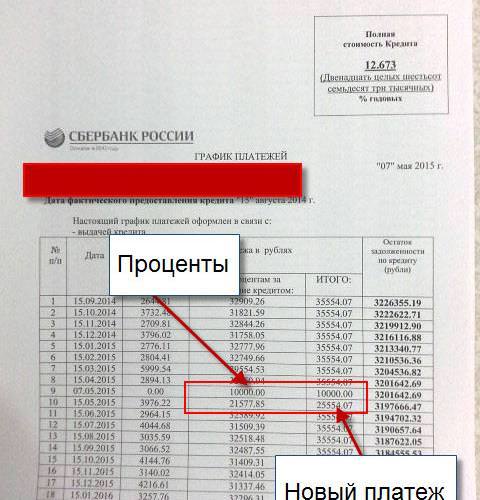

- Узнайте график платежей по вашему кредиту. Посмотрите, какое количество денег будете выплачивать каждый месяц и сколько денег будет оставаться в долговой части кредита.

- Оцените, насколько выгодно для вас будет сделать досрочное погашение ипотеки. Рассмотрите разные варианты и посчитайте, сколько средств вы сможете сэкономить и насколько уменьшится срок кредита при разных датах досрочного погашения.

- При выборе даты досрочного погашения учтите, что в зависимости от даты погашения количество денег, которое вы сможете сэкономить, может меняться. На графике платежей вы увидите, какой досрочный платеж принесло вам больше всего выгоды.

Если вы не знаете, как выбрать дату досрочного погашения, вы всегда можете обратиться в банк за консультацией. Специалисты банка помогут вам определить наиболее выгодную дату и расскажут о механизме досрочного погашения в Сбербанке.

Запомните, что при досрочном погашении ипотеки вы можете получить штрафы, если не соблюдаете условия договора. Поэтому важно знать, какие условия приносит второй ипотечный договор и какие дополнительные платежи вы должны будете внести при досрочном погашении кредита.

Таким образом, выбор даты досрочного погашения ипотечного кредита в Сбербанке может быть сложной задачей. Однако, с помощью графика платежей и калькуляторов вы сможете определить наиболее выгодную дату и сделать досрочное погашение, которое принесло вам наибольшую выгоду.

Полезные советы для выбора даты

- Определите свой бюджет и размер долга. Прежде чем выбирать дату досрочного погашения, вам необходимо понять, сколько денег вы можете отложить на возврат кредита.

- Изучите основные условия погашения в Сбербанке. Проверьте проценты по кредиту, сумму основного долга и срок кредитования.

- Воспользуйтесь калькуляторами и механизмами расчета. В Сбербанке есть специальные калькуляторы, которые помогут вам рассчитать размер процентов и сумму платежа в зависимости от выбранной даты досрочного погашения.

- Учтите особенности досрочного погашения. При досрочном погашении кредита вы можете существенно сократить количество выплачиваемых процентов и срок кредита.

- Обратите внимание на размер процентов по кредиту. Чем меньше проценты, тем выгоднее для вас будет погашать кредит досрочно.

- Оцените свои финансовые возможности. Если вы уверены, что сможете погасить кредит досрочно в полном объеме, то выбирайте дату, когда у вас будет наибольшая сумма денег.

- Используйте возможности пересмотра размера платежа. В Сбербанке можно изменить размер платежа, что может помочь вам в погашении кредита досрочно.

- Узнайте о возможности использования материнского капитала. Если у вас есть материнский капитал, то вы можете использовать его для погашения кредита досрочно.

- Обратитесь в Сбербанк для получения консультации. Если у вас возникли вопросы или вы не уверены в выборе даты, вы всегда можете обратиться в банк для получения консультации и совета.

Важно помнить, что каждый заемщик может выбрать дату досрочного погашения в Сбербанке, исходя из своих индивидуальных условий и финансовых возможностей. Не забывайте учитывать основные факторы, влияющие на выбор даты, такие как размер долга, проценты, условия погашения и количество средств, которыми вы располагаете.

Как определить выгодную дату досрочного погашения?

Погашение ипотеки может быть очень долгим процессом, особенно если вы выбрали кредитный продукт с большим сроком. Однако, если у вас есть возможность досрочно погасить ипотеку, вы можете сэкономить значительные суммы на процентах.

Чтобы определить выгодную дату для досрочного погашения, вам необходимо уметь правильно использовать информацию, предоставленную банком. Вот несколько полезных советов:

- Изучите условия вашего ипотечного договора. В нем должны быть указаны сроки и условия досрочного погашения.

- Определите, как идут проценты по вашему ипотечному кредиту. В зависимости от выбранной вами схемы погашения (дифференцированные или аннуитетные платежи) проценты могут меняться.

- Посмотрите на графике платежей вашего кредита и найдите последний платеж. Обычно это самая большая сумма. Если вы погасите ипотеку до этой даты, вы сможете избежать уплаты больших сумм процентов.

- Определите ближайший досрочный платеж. Если вы не можете погасить всю сумму ипотеки сразу, но у вас есть некоторые деньги на счете, вы можете сделать досрочный платеж, чтобы уменьшить общую сумму задолженности и уменьшить размер процентов по кредиту.

- Проконсультируйтесь с банком и уточните, какие последствия может иметь досрочное погашение кредита. Некоторые банки могут взимать дополнительные комиссии или штрафы за досрочное погашение.

В итоге, выбор даты досрочного погашения зависит от ваших индивидуальных ситуации и финансовых возможностей. Если у вас есть достаточно денег на счете, вы можете погасить ипотеку полностью досрочно, что позволит вам сэкономить на процентах. Если же у вас есть только небольшая сумма, вы можете использовать ее для досрочного платежа и уменьшить общую сумму задолженности.

Не забывайте также учесть возможность вычета процентов по ипотеке при заполнении налоговой декларации. Если вы погасите кредит до конца года, вы можете получить больший вычет налогов.

В любом случае, прежде чем принимать решение о досрочном погашении ипотеки, вам следует обратиться к банку и получить все необходимые ответы на свои вопросы. Только тогда вы сможете принять правильное решение и выбрать наиболее выгодную дату для досрочного погашения.

Как правильно рассчитать дату досрочного погашения в Сбербанке?

Досрочное погашение кредита – это возможность погасить задолженность по кредиту до истечения срока его погашения. Для выбора оптимальной даты досрочного погашения в Сбербанке необходимо учесть ряд факторов и следовать нескольким полезным советам.

1. Определение цели досрочного погашения

Перед тем как приступить к выбору даты досрочного погашения, необходимо определить цель такого погашения. Одной из распространенных целей является уменьшение общей суммы переплаты по кредиту и ускорение процесса погашения.

2. Расчет возможной суммы досрочного платежа

Для определения суммы досрочного платежа необходимо знать остаток задолженности по кредиту. Учтите, что сумма досрочного платежа должна быть не менее необходимой для досрочного погашения. Для более точного расчета можно воспользоваться специальными онлайн-калькуляторами или обратиться в банк для получения консультации.

3. Учет возможных ошибок и сокращения количества ежемесячных платежей

При погашении кредита досрочно возможны различные ошибки. Например, вы можете ошибиться в расчете суммы досрочного платежа или выбрать неподходящую дату для погашения. Также, сокращение количества ежемесячных платежей может привести к существенной экономии денег на проценты.

4. Влияющие факторы при выборе даты досрочного погашения

При выборе даты досрочного погашения в Сбербанке следует учитывать несколько важных факторов:

- Денежные возможности: выберите такую дату, которая будет удобна для вас с финансовой точки зрения.

- График платежей: узнайте, какой порядок гашения осуществляется в вашем кредитном договоре, чтобы выбрать дату, на которую приходится наименьший платеж.

- Процентные ставки: учитывайте размер процентной ставки, чтобы выбрать дату, на которой ваши денежные средства будут максимально эффективны в плане сокращения общей суммы платежей.

5. Почему рекомендуется выбирать ближайший досрочный платеж

Выбор ближайшей даты для досрочного погашения имеет свои преимущества. Во-первых, это позволяет сократить период ожидания и начать погашать кредит раньше. Во-вторых, при погашении кредита досрочно на начальных этапах, вы сможете сэкономить больше денег на проценты.

6. Оформление досрочного погашения

Для оформления досрочного погашения в Сбербанке необходимо обратиться в отделение банка или воспользоваться интернет-банком. Вам потребуется заполнить соответствующую заявку и предоставить необходимые документы.

Выводя на путь досрочного погашения ипотеки или другого кредита, помните, что знание механизма досрочных платежей и умение правильно выбирать дату досрочного погашения поможет вам сэкономить значительные средства и ускорить процесс погашения задолженности.

Как выбрать оптимальный месяц для досрочного погашения ипотеки?

Досрочное погашение ипотеки — это возможность заемщиков Сбербанка досрочно погасить свой кредит и уменьшить общую сумму долга. Однако, чтобы сделать это максимально выгодно, необходимо выбрать оптимальный месяц для досрочного погашения. В этом разделе мы рассмотрим варианты и факторы, которые нужно учесть при выборе даты погашения.

Определение оптимального месяца

Оптимальный месяц для досрочного погашения ипотеки зависит от различных факторов, включая денежные поступления, график платежей и размер долга. Вот несколько вариантов, которые помогут вам определить самый выгодный месяц:

- Используйте таблицу платежей: Сбербанк предоставляет заемщикам график платежей, где указаны все суммы и даты платежей. Используя эту таблицу, вы сможете определить, какие суммы вы уже заплатили и сколько осталось погасить. Также вы можете узнать, какие проценты вы платите каждый месяц и как они меняются со временем.

- Учтите дату начала действия договора: при подаче заявления на ипотеку можно указать желаемую дату начала действия договора. Если вы указали ближайший месяц, то это может быть наиболее выгодным месяцем для досрочного погашения, так как вы сможете уменьшить общую сумму долга раньше.

- Знайте механизм досрочного погашения: перед тем, как подать заявление на досрочное погашение, вам необходимо ознакомиться с механизмом и условиями этой процедуры в Сбербанке. Узнайте, есть ли необходимое заключение о возможности досрочного погашения, какие проценты будут учтены при расчете досрочного платежа и какие документы необходимо предоставить.

Факторы, влияющие на выбор месяца

При выборе оптимального месяца для досрочного погашения ипотеки необходимо учесть следующие факторы:

- Проценты: чем раньше вы погасите свой кредит, тем меньше процентов вы заплатите. Поэтому, если у вас есть возможность досрочного погашения, то рекомендуется сделать это как можно скорее.

- Денежные поступления: выбирайте месяц, когда у вас будет наибольшая сумма денег. Это может быть, например, бонус или премия на работе, наследство или продажа недвижимости.

- Размер долга: чем больше ваш долг, тем больше вы сможете сэкономить на процентах при досрочном погашении. Поэтому, если у вас есть большой долг, то рекомендуется выбирать месяц с наибольшей выплатой.

Важно отметить, что выбор оптимального месяца для досрочного погашения ипотеки является индивидуальным и зависит от вашей личной ситуации. Поэтому перед принятием решения, рекомендуется обратиться в Сбербанк для получения консультации и подробной информации о процедуре досрочного погашения.

Как выбрать дату, учитывая текущую ситуацию на рынке?

При выборе даты досрочного погашения ипотечного кредита в Сбербанке, необходимо учесть текущую ситуацию на рынке и свои финансовые возможности. Это позволит сделать оптимальный выбор и сэкономить на процентных платежах.

1. Рассмотрите даты сокращения срока кредита

Для начала, посмотрите на даты сокращения срока кредита, предлагаемые Сбербанком. Обычно банк предлагает несколько дат, например, 1-е или 15-е число месяца. Выберите такую дату, чтобы она подходила вам по времени и с учетом даты получения заработной платы.

2. Учтите сумму ежемесячного платежа

Далее, рассчитайте сумму ежемесячного платежа, которую вы готовы погашать досрочно. Если ваш бюджет позволяет вам переводить на досрочное погашение дополнительные средства, выберите такую дату, чтобы сумма платежа позволяла сохранять необходимое вам количество денег на текущие расходы.

3. Подумайте о выгодности досрочного погашения

Учтите, что досрочное погашение ипотеки с помощью дополнительных взносов приводит к сокращению суммы основного долга. Это позволяет снижать количество процентных платежей и в итоге сэкономить на процентах. Однако, необходимо учитывать условия и размеры платежей по ипотеке, чтобы понять, насколько выгодно будет воспользоваться данным механизмом.

4. Подводим итоги и выбираем дату

В итоге, подведем итоги. Если вы имеете возможность и желание погасить ипотечный долг досрочно, выберите дату, учитывая рассмотренные факторы. Например, если вы хотите сэкономить на процентных платежах и имеете возможность погашать дополнительные средства, выбирайте дату, ближайшую к дате получения заработной платы. Это позволит вам сразу после получения дохода погасить ипотеку и не оставлять долг на следующий месяц.

Важно также учитывать условия и механизм досрочного погашения ипотеки в вашем случае. Если вы хотите воспользоваться налоговым вычетом на проценты по ипотеке, убедитесь, что досрочное погашение не нарушит условия данного механизма.

Приведем пример. Предположим, что вы решили погасить ипотеку досрочно с помощью дополнительных взносов. Вам предлагают выбрать дату погашения 1-го числа месяца или 15-го числа. Вам выгоднее будет выбрать 1-е число, так как при этом вы смогли бы погасить долг досрочно и избежать платежей на текущий месяц, а также воспользоваться налоговым вычетом на проценты по ипотеке в текущем году.

Как выбрать дату, учитывая изменение процентных ставок?

При выборе даты досрочного погашения кредита в Сбербанке, необходимо учитывать изменение процентных ставок. В этом разделе мы расскажем вам, почему это важно и как правильно выбрать дату погашения.

Изменение процентных ставок

Вопрос изменения процентных ставок актуален для заемщиков, которые взяли кредит на длительный срок. В случае, если вы будете погашать кредит досрочно, выбирайте дату, когда процентные ставки на рынке ниже, чем на момент взятия кредита. Это позволит вам сэкономить на процентных платежах и сократить срок погашения кредита.

Почему это важно?

При досрочном погашении кредита существенной ролью играют процентные ставки. Если вы решите погасить кредит досрочно, когда ставки на рынке выше, чем при взятии кредита, вы можете оказаться в невыгодной ситуации. В этом случае, вам придется заплатить больше процентов за пользование кредитом, чем если бы вы гасили его в соответствии с графиком платежей.

Как выбрать дату?

Для выбора даты досрочного погашения кредита, вы можете обратиться в департамент ипотеки Сбербанка. Там вам расскажут о текущих условиях и особенностях досрочного погашения. Также можно воспользоваться калькуляторами на сайте банка, которые помогут вам рассчитать выгодность досрочного погашения кредита в конкретной ситуации.

При выборе даты, учитывайте и свои личные финансовые возможности. Не торопитесь гасить кредит раньше срока, если это может повлиять на ваш бюджет. Внимательно изучайте условия досрочного погашения и вносите дополнительные платежи, когда это выгодно для вас.

Итак, при выборе даты досрочного погашения кредита в Сбербанке, обратите внимание на изменение процентных ставок. Выбирайте дату, когда ставки на рынке ниже, чем при взятии кредита, чтобы сократить срок погашения и сэкономить на процентных платежах. Учтите свои личные финансовые возможности и обратитесь за консультацией в департамент ипотеки Сбербанка.

Как выбрать дату, учитывая валютные курсы?

При выборе даты досрочного погашения долгового обязательства в Сбербанке стоит обратить внимание на текущие валютные курсы. Это может помочь сделать погашение более выгодным, особенно если у вас есть возможность воспользоваться укреплением валюты.

Немного о долговой ипотеке Сбербанка. В договоре ипотеки прописаны условия, по которым вы погашаете свой кредит. Объективно вам выгодно погасить кредит досрочно, чтобы не платить проценты на оставшуюся сумму долга. Однако, при выборе даты досрочного погашения нужно учитывать также валютные курсы.

За годовые проценты по ипотеке необходимо будет заплатить в любом случае. Зато досрочное погашение дает возможность избежать платежей по основному долгу за ближайший период. Если у вас есть возможность воспользоваться хорошими валютными курсами, то выбор даты может быть особенно интересным.

Не стоит делать досрочное погашение более выгодным именно в долларах или евро, так как это может потребовать больше учета. Все необходимое для погашения можно узнать в отделении Сбербанка, где вы оформили ипотеку. Важно знать, что ипотечные каникулы — это период времени, когда вы не платите по основному долгу и процентам. Но ипотечные каникулы не действуют на досрочное погашение.

Подведем итоги. Если вы решили сделать досрочное погашение ипотеки, то вам нужно будет подать заявление в банк. Для этого необходимо знать дату досрочного погашения и условия, которые банк предлагает. С помощью калькуляторов на сайте Сбербанка вы можете узнать, какая дата будет выгоднее для погашения вашего кредита.

Важно помнить, что банк Сбербанк имеет механизм платежей по ипотеке. Если вы регулярно платите кредит, то у вас есть возможность досрочного погашения. Это можно сделать в любой момент, но за месяц до даты досрочного погашения нужно уведомить банк. В противном случае, ваше погашение может быть засчитано только на следующий месяц.

| Как выбрать дату досрочного погашения? |

|---|

|

Выбор даты досрочного погашения ипотеки в Сбербанке может быть основан не только на суммах и процентах, но и на валютных курсах. Перед принятием решения, учитывайте все условия и возможности, чтобы сделать погашение кредита максимально выгодным для себя.

Как выбрать дату, учитывая возможность снижения стоимости жилья?

Ипотечный кредит – один из самых популярных способов приобрести жилье. Однако, многие заемщики задаются вопросом о том, как выбрать наиболее выгодную дату досрочного погашения кредита. Это важно для того, чтобы избежать излишних ежемесячных платежей и снизить стоимость жилья.

Условия досрочного погашения в Сбербанке

В Сбербанке действует механизм досрочного погашения ипотечного кредита. Все заемщики могут воспользоваться этой возможностью, даже после начала выплат по кредиту. Однако, чтобы использовать эту возможность наиболее выгодно, необходимо учесть некоторые особенности и условия банка.

Сбербанк позволяет погашать задолженность досрочно без комиссий и штрафов. При этом, для получения полной выгоды от досрочного погашения, важно выбрать правильную дату.

Как выбрать правильную дату досрочного погашения?

Для выбора правильной даты досрочного погашения ипотечного кредита в Сбербанке, необходимо учитывать следующие факторы:

- Годовые условия кредита: Заранее изучите условия своего кредита и узнайте, какие ставки действуют на разные сроки погашения. Некоторые банки предлагают более выгодные условия для досрочного погашения в определенные даты.

- Существенные причины для досрочного погашения: Если у вас есть существенные причины для досрочного погашения кредита, например, снижение процентных ставок на ипотеку или смена работы с более высоким доходом, то стоит рассмотреть возможность погасить кредит досрочно в самое ближайшее время.

- Деньги в руках: Если у вас есть достаточная сумма денег для досрочного погашения, то лучше не торопиться и внимательно выбрать оптимальную дату. Учтите, что долговая нагрузка может быть уменьшена только после фактического погашения.

Если вы не уверены, как выбрать оптимальную дату досрочного погашения ипотеки в Сбербанке, вы всегда можете обратиться за помощью к специалистам банка. Они смогут дать вам ответы на все ваши вопросы и подсказать наиболее выгодные варианты.

Выводы

Выбор даты досрочного погашения ипотечного кредита в Сбербанке – это процедура, которая может принести существенную выгоду заемщикам. Важно внимательно изучить условия кредита, учесть особенности досрочного погашения и выбрать оптимальную дату, учитывая возможность снижения стоимости жилья и наличие средств для погашения.

Как выбрать дату, учитывая возможность получения дополнительных финансовых средств?

При выборе даты досрочного погашения кредита в Сбербанке важно учесть не только свои финансовые возможности, но и потенциальную выгодность этого действия. Существует несколько факторов, которые могут влиять на выбор оптимальной даты погашения.

1. Платежи и даты погашения

Перед тем как приступить к выбору даты досрочного погашения, важно изучить свои договорные обязательства, чтобы понять, какие платежи и когда необходимо выплачивать. Учитывайте все условия и сроки погашения, чтобы избежать проблем с банком.

2. Ипотека и досрочное погашение

Если речь идет о досрочном погашении ипотечного кредита, то здесь есть несколько особенностей. Во-первых, учтите, что платежи по ипотеке могут состоять из двух частей: основного долга и процентов. Досрочное погашение может снизить размер процентов, но не влияет на основной долг. Во-вторых, в некоторых случаях банк может списывать дополнительные средства после даты досрочного погашения, что может уменьшить выгоду от досрочного погашения.

3. Факторы, влияющие на выбор даты

Важно учесть все факторы, которые могут повлиять на выбор даты досрочного погашения. Например, если вы планируете получить дополнительные финансовые средства (например, материнский капитал или наследство), то может быть логично подождать до момента получения этих средств и затем погасить кредит. Также, если вам известно, что в ближайшем будущем произойдет пересмотр условий кредита, то может быть целесообразно подождать до этого момента и оценить новые условия.

4. Калькуляторы и консультации

Для принятия более взвешенного решения по выбору даты досрочного погашения можно воспользоваться калькуляторами, предоставляемыми Сбербанком или другими банками. Они помогут оценить сумму сэкономленных процентов при различных датах погашения. Также можно обратиться к консультанту банка, чтобы получить дополнительную информацию и советы.

5. Популярные случаи выбора даты

Существуют несколько популярных случаев, когда выбор даты досрочного погашения может быть особенно актуален:

- Если вы получили дополнительные денежные средства и хотите воспользоваться ими для уменьшения долга;

- Если вы хотите снизить сумму процентов, которые необходимо будет выплачивать в течение оставшегося срока кредита;

- Если вы хотите закрыть кредит как можно скорее и избавиться от долга;

- Если у вас есть другие кредиты или долги с более высокими процентными ставками, и вы хотите сосредоточиться на их погашении.

В любом случае, выбор даты досрочного погашения остается в ваших руках. Важно внимательно оценить все факторы, принять во внимание возможность получения дополнительных финансовых средств и обратиться за консультацией, если сомневаетесь или нуждаетесь в дополнительной информации.

Как выбрать дату, учитывая личные финансовые возможности?

Досрочное погашение ипотеки в Сбербанке позволяет сократить срок выплаты и уменьшить общую сумму, которую придется заплатить за кредит. Однако выбор даты досрочного погашения должен учитывать ваши личные финансовые возможности, чтобы избежать ошибок и не создавать себе дополнительные финансовые трудности. В этом разделе мы рассмотрим несколько полезных советов, которые помогут вам выбрать оптимальную дату для досрочного погашения.

1. Оцените свои финансовые возможности

Перед тем как брать досрочку, оцените свои финансовые возможности. Учтите, что помимо ежемесячного платежа по ипотеке, у вас могут быть и другие финансовые обязательства. Постарайтесь реально оценить свои финансовые возможности и определить, сколько средств вы можете внести в досрочное погашение без существенной угрозы для вашего бюджета.

2. Выберите оптимальную дату

Выбор даты досрочного погашения важен для эффективного использования ваших средств. Оптимальным решением может быть внесение досрочного платежа после выплаты графика ежемесячных платежей и страховки, чтобы уменьшить оставшуюся сумму ипотеки до минимума. Однако, помните, что в каждом банке могут быть свои условия и требования к досрочному погашению.

3. Учитывайте причины досрочного погашения

При выборе даты досрочного погашения учитывайте причины, по которым вы решили внести досрочный платеж. Если вашей целью является уменьшение общей суммы процентов по кредиту, то внесение досрочного платежа как можно раньше будет наиболее выгодным. Однако, если вы планируете продать квартиру или поменять банк, то досрочное погашение может быть не столь актуально.

4. Сверх платежи по ипотеке

Существуют два варианта досрочного погашения ипотеки: полное и частичное. При полном досрочном погашении вы выплачиваете всю сумму кредита до полного закрытия. При частичном досрочном погашении вы вносите дополнительные средства сверх ежемесячных платежей. Оба варианта имеют свои особенности и преимущества, поэтому выбор зависит от ваших финансовых возможностей и целей.

5. Популярные ошибки при выборе даты досрочного погашения

При выборе даты досрочного погашения важно избегать некоторых распространенных ошибок. Например, многие люди ждут до последнего момента, чтобы внести досрочный платеж, но такой подход может быть не самым выгодным. Также не стоит забывать, что погашение ипотеки досрочно может быть связано с определенными штрафными санкциями, поэтому перед принятием решения о досрочном погашении внимательно ознакомьтесь с условиями вашего банка.

В заключение, выбор даты досрочного погашения в ипотеке важен для эффективного использования ваших денег. Помните, что каждая ситуация индивидуальна, поэтому важно внимательно оценить свои финансовые возможности и проконсультироваться со специалистом, если у вас возникают сомнения. Только осознанный выбор даты позволит вам максимально выгодно воспользоваться досрочным погашением ипотеки.

Как выбрать дату, учитывая сезонность ипотечного рынка?

При погашении ипотечного кредита в Сбербанке одним из главных вопросов является выбор даты досрочного погашения. В этом разделе мы рассмотрим, как выбрать оптимальную дату, учитывая сезонность ипотечного рынка.

1. Узнайте правила досрочного погашения

Перед тем, как выбрать дату досрочного погашения, важно ознакомиться с правилами и условиями вашего ипотечного кредита. В заявлении о досрочном погашении должны быть указаны дата и сумма погашения.

2. Учтите штрафы за досрочное погашение

В некоторых случаях за досрочное погашение кредита могут взиматься штрафы. Поэтому перед выбором даты погашения убедитесь, что вам выгодно погасить кредит досрочно, учитывая размер возможных штрафов.

3. Рассмотрите сезонность ипотечного рынка

На ипотечном рынке существует сезонность, когда количество сделок и спрос на недвижимость могут меняться. Если вы планируете продать недвижимость после погашения кредита, то выбор даты погашения может зависеть от сезонности ипотечного рынка. Например, если объявления о продаже недвижимости активны весной, то выгодно выбрать дату досрочного погашения в ближайшем сезоне высокого спроса.

4. Проконсультируйтесь с департаментом ипотеки Сбербанка

Если у вас возникают вопросы или ситуации, которые требуют консультации, вы всегда можете обратиться в департамент ипотеки Сбербанка. Они помогут вам ответить на все вопросы и дадут рекомендации по выбору даты досрочного погашения.

5. Учтите сроки каникул и выходных дней

При выборе даты досрочного погашения учитывайте сроки каникул и выходных дней. Если вы планируете внести деньги на свой счет в ближайшие дни, то лучше выбрать дату досрочного погашения после получения денег на счете.

6. Учтите механизм начисления процентов

Важно понимать, что при досрочном погашении ипотечного кредита происходит перерасчет процентов, и сумма платежей может измениться. Поэтому при выборе даты досрочного погашения учтите механизм начисления процентов и проконсультируйтесь с банком.

Заключение

Выбор даты досрочного погашения ипотечного кредита в Сбербанке – важный шаг, который нужно делать осознанно. Учитывайте правила досрочного погашения, штрафы, сезонность ипотечного рынка, консультируйтесь с банком и обращайтесь за помощью в департамент ипотеки. Таким образом, вы сможете выбрать оптимальную дату и сэкономить на процентах при досрочном погашении ипотеки.

Когда выгодно погашать ипотеку досрочно?

Досрочное погашение ипотеки может быть выгодным решением для заемщика, особенно если у вас есть лишние средства, которые можно использовать для погашения задолженности. Но как выбрать самую выгодную дату для досрочного погашения? В этом разделе мы рассмотрим несколько полезных советов.

1. Внимательно изучите условия досрочного погашения

Перед тем как приступить к досрочному погашению ипотеки, вам необходимо ознакомиться с условиями, предусмотренными вашим кредитным договором. Обратите внимание на размер комиссии за досрочное погашение, возможные ограничения по датам и другие условия.

2. Выберите наиболее выгодную дату

Выбор даты досрочного погашения может оказать влияние на размер платежей и сумму досрочного погашения. Учитывайте финансовые возможности и планируемые расходы. Например, если вы планируете отпуск в определенное время, то может быть разумнее выбрать дату после отпуска, чтобы не испытывать финансовые затруднения во время каникул.

3. Разделите сумму досрочного погашения

Если у вас есть возможность погасить ипотеку досрочно, но вы не хотите отдавать всю сумму сразу, можете разделить ее на несколько частей и погашать в течение нескольких месяцев. Это поможет вам более равномерно распределить финансовые нагрузки и не испытывать дефицита средств в один месяц.

4. Учтите особенности графика платежей

Если ваша ипотека оформлена по графику платежей с увеличением суммы ежемесячного платежа, то досрочное погашение в начале срока может быть более выгодным. В этом случае вы сможете сэкономить на начисленных процентах и сократить срок кредита.

5. Воспользуйтесь налоговыми вычетами

Если вы подаете налоговую декларацию и имеете право на налоговый вычет по ипотеке, то сделайте досрочное погашение до подачи декларации. Таким образом, сумма погашения будет учитываться при расчете налогового вычета и вы сможете получить больше денег обратно.

6. Обратитесь в отделение Сбербанка

Если у вас возникли вопросы или вам нужна консультация по досрочному погашению ипотеки, обратитесь в отделение Сбербанка. Сотрудники банка смогут вам подробно рассказать об условиях и особенностях досрочного погашения ипотеки.

Заключение:

Досрочное погашение ипотеки может быть выгодным решением, если у вас есть лишние средства. Внимательно изучите условия досрочного погашения, выберите наиболее выгодную дату, разделите сумму погашения, учтите особенности графика платежей и воспользуйтесь налоговыми вычетами. Если у вас возникли вопросы, обратитесь в отделение Сбербанка для получения детальной информации.

Какие преимущества дает досрочное погашение ипотеки?

Досрочное погашение ипотеки предоставляет заемщику ряд преимуществ и возможностей для оптимизации платежей и сокращения срока кредитования. Вот некоторые из них:

- Сокращение срока кредита: одним из основных преимуществ досрочного погашения ипотеки является возможность сократить срок погашения. Предоставляя дополнительные средства на погашение кредита, заемщик может значительно уменьшить срок кредитования.

- Уменьшение суммы выплат: досрочное погашение позволяет сэкономить на сумме процентов, которые должны были бы уплатиться в течение оставшегося срока кредита. Это особенно выгодно для заемщиков, которые брали ипотеку на длительный срок.

- Избежание штрафов: при досрочном погашении ипотеки в Сбербанке не предусмотрено штрафов. Заемщик имеет право досрочно погасить кредит и не платить дополнительные суммы.

- Возможность использовать вычет наличными средствами: в случае досрочного погашения ипотеки, заемщик может воспользоваться вычетом наличными средствами, который предусматривает возможность вычета из суммы погашения.

- Досрочное погашение дифференцированных платежей: в Сбербанке заемщик может досрочно погасить ипотеку, основанную на дифференцированных платежах. Это позволяет погасить кредит более быстрыми темпами и сэкономить на сумме процентов.

Досрочное погашение ипотеки в Сбербанке является выгодным и интересным действием для заемщиков. Со всеми приятными преимуществами, которые оно предлагает, досрочное погашение дает возможность заемщикам полностью закрыть ипотечный кредит и избежать дальнейших ежемесячных платежей.

Какие риски связаны с досрочным погашением ипотеки?

Досрочное погашение ипотеки может быть выгодным решением для заемщика, однако оно также несет определенные риски. Рассмотрим основные из них:

- Потеря возможности воспользоваться суммой, запланированной для погашения, в других целях. Если вы решаете погасить ипотеку досрочно, то должны быть готовы к тому, что эти деньги больше не будут в вашем распоряжении.

- Неправильный выбор числа погашения. Если вы планируете досрочное погашение ипотеки, важно выбрать правильную дату. В противном случае, вы можете упустить возможность существенной экономии или же платить больше денег, нежели планировали.

- Изменение условий ипотечного кредита. Если вы хотите поменять условия вашего ипотечного кредита или внести другие изменения в договор, досрочное погашение может оказаться затруднительным или даже невозможным.

- Потеря налоговых выгод. При досрочном погашении ипотеки вы можете потерять возможность воспользоваться налоговым вычетом на проценты по ипотечному кредиту. Перед принятием решения обязательно проконсультируйтесь со специалистом.

- Преждевременное закрытие страхового полиса. Если вы при оформлении ипотеки заключили страховой полис на случай смерти или инвалидности, то его досрочное закрытие может привести к потере внесенных средств сверх общей суммы платежей.

В любой ситуации перед досрочным погашением ипотеки необходимо тщательно обдумать все факторы и просчитать возможные последствия. Если у вас возникли сомнения или вопросы, рекомендуется проконсультироваться с банком или специалистом в области ипотечных кредитов.

Как правильно оценить свои финансовые возможности для досрочного погашения ипотеки?

Ипотека — это серьезное финансовое обязательство, и многие люди задумываются о досрочном погашении долга. Но как правильно оценить свои финансовые возможности и решить, стоит ли платить досрочно?

Особенности ипотеки

Первое, что важно понять, это то, что ипотека — это долгосрочный кредит, обычно на срок от 10 до 30 лет. Это значит, что вы будете выплачивать кредитные платежи в течение многих лет.

Особенность ипотеки заключается в том, что проценты по кредиту уплачиваются вначале, а основная сумма долга снижается постепенно. Это значит, что в первые годы вы платите больше процентов, а позже — больше основной суммы.

Также важно помнить, что процентные ставки по ипотеке могут изменяться со временем. В зависимости от действующих условий, банк может изменить проценты на ваш кредит.

Как оценить свои финансовые возможности?

Прежде чем оформить досрочное погашение ипотеки, важно оценить свои финансовые возможности. Вот несколько вопросов, на которые стоит ответить:

- Каков ваш ежемесячный доход? Определите, сколько денег вы можете выделить на погашение ипотеки сверх обычных платежей.

- Какие у вас текущие расходы? Учтите все свои ежемесячные обязательства, такие как оплата коммунальных услуг, питание, одежда и т.д.

- Сколько времени осталось до окончания срока ипотеки? Если у вас осталось всего несколько лет до погашения кредита, досрочное погашение может уже не иметь большого смысла.

Досрочное погашение и штрафы

Если вы решились на досрочное погашение ипотеки, важно узнать условия своего договора с банком. Некоторые банки взимают штрафы за досрочное погашение, особенно если это происходит в первые годы.

Также стоит учесть, что сумма досрочного погашения может быть ограничена. Некоторые банки устанавливают максимальную сумму, которую можно внести сверх обычных платежей.

Выбирайте правильную дату

Если вы решились погасить ипотеку досрочно, выбирайте правильную дату. Например, если у вас дифференцированный платеж по ипотеке, то стоит погасить долг в начале месяца, чтобы максимально снизить сумму процентов.

Если у вас аннуитетные платежи, то досрочное погашение может быть сделано в любой день месяца, так как проценты расчитываются на ежемесячной основе.

Пользуйтесь кредитными калькуляторами

Для оценки своих финансовых возможностей и расчета досрочного погашения ипотеки можно воспользоваться кредитными калькуляторами, которые предлагают многие банки, в том числе и Сбербанк.

Калькуляторы позволяют вам увидеть, как изменятся размер платежей и срок погашения при разных суммах досрочной оплаты.

Выводы

В итоге, оценка своих финансовых возможностей для досрочного погашения ипотеки очень важна. Правильное планирование и осознанный выбор помогут вам сократить срок и сумму платежей по кредиту. Не торопитесь и принимайте решение основываясь на своих финансовых возможностях и целях.

Как правильно оценить возможность инвестирования средств, предназначенных для досрочного погашения ипотеки?

Когда у вас появляется возможность досрочно погасить ипотеку в Сбербанке, перед вами встает вопрос – стоит ли использовать средства, предназначенные для этого, как инвестиции?

Прежде всего, подведем итоги: если у вас есть свободные финансовые средства, есть смысл рассмотреть вариант инвестирования, вместо того чтобы платить их банку. Однако, перед тем как принять решение, необходимо внимательно проанализировать различные факторы.

Рассмотрим основные аспекты, которые помогут вам принять решение о досрочном погашении ипотеки и инвестировании средств.

Ипотека и инвестиции

Один из самых популярных механизмов досрочного погашения ипотеки в Сбербанке – это использование денежных средств, предназначенных для этого, в качестве инвестиций. Заемщики могут инвестировать средства в различные инструменты, такие как акции, облигации, вклады и т.д.

Важно помнить, что в зависимости от выбираемых инвестиций, риск и доходность могут значительно отличаться. Поэтому перед выбором инвестиций необходимо внимательно изучить их особенности и риски.

Дифференцированные инвестиции

Для повышения безопасности своих инвестиций, можно использовать стратегию дифференцирования портфеля. Это означает, что средства будут инвестированы в несколько различных инструментов, чтобы минимизировать возможные риски.

Например, можно разделить средства на акции и облигации разных компаний или вложить их в разные фонды или проекты с различной степенью риска.

Расчеты и анализ

Перед принятием решения о инвестициях, необходимо провести расчеты и анализ, чтобы оценить, насколько выгодно будет вложить средства в инвестиции.

Сравните ожидаемую доходность от инвестиций с размером процентов, которые вы платите по основному кредиту. Если ожидаемая доходность от инвестиций выше процентов по кредиту, то инвестирование может быть выгодным.

Также обратите внимание на условия досрочного погашения ипотеки и договора. Некоторые банки могут взимать комиссию за досрочное погашение, что может снизить выгодность инвестиций.

Срок и риски

При выборе инвестиций, учтите срок действия вашей ипотеки. Если осталось много лет до окончания срока, у вас есть больше времени на инвестирование и получение доходности. Однако, если срок ипотеки близок к концу, инвестиции могут быть менее выгодными из-за более короткого срока инвестирования.

Также помните о возможных рисках инвестиций. Рынок может быть непредсказуемым, и доходность инвестиций может быть ниже ожидаемой.

Заключение

Выводы по выбору даты досрочного погашения ипотеки и инвестирования средств:

- Подробно изучите условия досрочного погашения ипотеки и договора.

- Проанализируйте возможные варианты инвестиций и их ожидаемую доходность.

- Учтите срок ипотеки и возможные риски инвестиций.

- Сравните ожидаемую доходность от инвестиций с процентами по кредиту.

- Принимайте решение осознанно и с учетом своих финансовых возможностей и целей.

Не забывайте, что выбор даты досрочного погашения ипотеки и инвестирования средств – это важное решение, которое требует тщательного анализа и расчетов. Обратитесь за помощью к финансовому консультанту или специалисту, чтобы получить дополнительную информацию и рекомендации.

Какие факторы следует учитывать при выборе даты досрочного погашения?

Досрочное погашение ипотечного кредита в Сбербанке может быть очень выгодным для заемщика. При правильно выбранной дате погашения можно существенно сократить размер переплаты по кредиту и уменьшить срок его погашения. Однако, перед тем как принять решение о досрочном погашении, необходимо учесть несколько важных факторов.

- График платежей: При выборе даты досрочного погашения нужно внимательно изучить график платежей по ипотечному кредиту. Важно определить, насколько большой платеж нужно будет сделать, чтобы закрыть кредит полностью. Если такой платеж слишком большой для вас, можно выбрать другую дату, когда размер досрочного погашения будет более приемлемым.

- Размер досрочной суммы: При выборе даты досрочного погашения следует учитывать размер дополнительных средств, которыми вы можете располагать. Если у вас есть лишние деньги, которые вы готовы вложить в погашение ипотечного кредита, то можно обратиться в банк и узнать, какую сумму вы можете досрочно погасить.

- Срок кредита: Один из основных факторов, влияющих на выбор даты досрочного погашения, — это срок кредита. Если у вас осталось всего несколько лет до окончания срока кредита, то возможно вам будет выгоднее дождаться последнего года и сделать досрочное погашение в ближайший момент. В этом случае вы сможете сэкономить на процентах и переплате.

- Существенные причины: Если у вас есть существенные причины для досрочного погашения ипотечного кредита, например, вы хотите продать свою недвижимость или сменить банк, то стоит обратиться в Сбербанк и узнать возможные варианты досрочного погашения.

Выбор даты досрочного погашения ипотечного кредита в Сбербанке может быть сложным процессом, но в результате он может принести вам значительную пользу. Важно внимательно изучить все условия и факторы, влияющие на выбор даты, чтобы сделать максимально выгодное решение.

Какие дополнительные расходы могут возникнуть при досрочном погашении ипотеки?

Досрочное погашение ипотеки в Сбербанке может быть существенной финансовой операцией, и при его выполнении могут возникнуть дополнительные расходы. В данном разделе мы рассмотрим основные расходы, на которые стоит обратить внимание при планировании досрочного погашения ипотеки.

1. Штрафные санкции

В зависимости от условий договора и графика погашения, банк может взимать штрафные санкции за досрочное погашение ипотеки. Эти санкции могут быть выражены в процентном соотношении от остатка задолженности или фиксированной суммой. Перед досрочным погашением важно ознакомиться с условиями договора и выяснить, существуют ли штрафные санкции.

2. Изменение размера ежемесячного платежа

При досрочном погашении ипотеки может измениться размер ежемесячного платежа. В зависимости от срока ипотечного кредита и условий договора, досрочное погашение может привести к уменьшению суммы ежемесячного платежа или перерасчету графика платежей. Это следует учесть при планировании бюджета.

3. Дополнительные расходы по договору ипотеки

При досрочном погашении ипотеки могут возникнуть дополнительные расходы, связанные с досрочным погашением. Например, в некоторых случаях банк может требовать оплату дополнительных услуг, связанных с изменением условий договора или перерасчетом графика платежей.

4. Потеря выгодности ипотечного кредита

В некоторых случаях досрочное погашение ипотеки может привести к потере выгодности кредита. Например, если ипотечный кредит был выдан по программе с низкой процентной ставкой, а после досрочного погашения процентная ставка увеличивается, то такое погашение может оказаться невыгодным. Перед досрочным погашением стоит оценить, какие изменения произойдут с условиями кредита и выяснить, сохранится ли его выгодность.

5. Иные факторы, влияющие на досрочное погашение

Кроме вышеуказанных факторов, могут существовать и другие факторы, которые могут повлиять на досрочное погашение ипотеки. Например, если в договоре предусмотрены «карманные каникулы» или есть другие ограничения или особенности, это может повлиять на досрочное погашение.

В заключение, при досрочном погашении ипотеки важно учитывать все факторы, влияющие на размер досрочной суммы и возможные дополнительные расходы. Необходимо обратиться в департамент ипотеки Сбербанка для получения подробной информации о возможности досрочного погашения и уточнения всех вопросов, связанных с этой процедурой.

Какую роль играют комиссии и штрафы при досрочном погашении ипотеки?

При досрочном погашении ипотеки в Сбербанке могут взиматься комиссии и штрафы. Эти платежи играют важную роль в процессе досрочного погашения и могут значительно влиять на выгодность данной операции для заемщика.

Комиссии при досрочном погашении

Сбербанк может взимать комиссию за досрочное погашение ипотеки. Размер комиссии зависит от условий договора и может быть фиксированным или составлять определенный процент от суммы погашаемого кредита. Перед досрочным погашением необходимо ознакомиться с условиями договора и выяснить размер комиссии, чтобы избежать непредвиденных расходов.

Штрафы при досрочном погашении

Кроме комиссий, при досрочном погашении ипотеки в Сбербанке могут взиматься штрафы за нарушение графика платежей. Это связано с тем, что банк получает доход в виде процентов по ипотечному кредиту на протяжении всего срока его погашения. Если заемщик погашает ипотеку досрочно, банк теряет часть дохода, поэтому взимает штрафы.

Когда выгодно досрочно погашать ипотеку

Досрочное погашение ипотеки может быть выгодно в следующих случаях:

- Когда заемщик получает доходы, превышающие ежемесячный платеж по кредиту.

- Когда проценты по кредиту очень высокие и досрочное погашение позволит сократить общую сумму выплат.

- Когда заемщик планирует продать недвижимость и освободиться от кредита.

Преимущества досрочного погашения ипотеки

Досрочное погашение ипотеки в Сбербанке может быть выгодно для заемщика по ряду причин:

- Погашение ипотеки досрочно позволяет снизить общую сумму выплат по кредиту за счет сокращения срока кредита.

- Досрочное погашение позволяет избежать дополнительных платежей в виде процентов по кредиту.

- Заемщик может получить налоговый вычет по процентам по ипотеке, если досрочное погашение происходит после истечения 3-х лет с момента получения кредита.

Однако перед принятием решения о досрочном погашении ипотеки необходимо учитывать особенности ипотечного кредитования в Сбербанке, такие как размер комиссий и штрафов, условия договора и др. Также следует учесть возможные денежные потери при продаже недвижимости и выяснить, сколько пользы принесет досрочное погашение по сравнению с ежемесячными платежами.

Какие налоговые аспекты следует учесть при досрочном погашении ипотеки?

При досрочном погашении ипотеки в Сбербанке необходимо учесть не только финансовые аспекты, но и налоговые. В данном разделе мы рассмотрим, какие налоговые моменты могут возникнуть при досрочном погашении ипотеки и как их учесть.

1. Налог на доходы физических лиц (НДФЛ)

При досрочном погашении ипотечного кредита, заемщик получает дополнительные деньги, которые он возвращает банку. Эти деньги могут рассматриваться как доход и подлежать налогообложению по ставке НДФЛ.

Однако существует условие, при котором полученные деньги не облагаются НДФЛ. Если досрочное погашение происходит до истечения 3 лет с момента заключения ипотечного договора, то полученные средства не облагаются налогом.

2. Налог на имущество физических лиц (НИФЛ)

В некоторых случаях досрочное погашение ипотеки может повлечь за собой уплату налога на имущество физических лиц (НИФЛ). Если заемщик является собственником недвижимости, квартиры или дома, и это имущество было использовано в качестве залога при получении ипотеки, то при досрочном погашении может возникнуть необходимость уплатить налог на имущество.

3. Штрафы и комиссии

При досрочном погашении ипотеки в Сбербанке могут возникнуть дополнительные затраты на штрафы и комиссии. Некоторые банки взимают штрафные санкции за досрочное погашение кредита, особенно если досрочное погашение происходит в первые годы кредитного договора. Кроме того, могут быть взиманы комиссии за осуществление операций по досрочному погашению.

4. Выгодность досрочного погашения

Необходимо внимательно изучить условия досрочного погашения ипотеки в Сбербанке, чтобы определить выгодность данной операции. Часто банк предоставляет график досрочных платежей, по которому можно увидеть, как изменится размер платежей после досрочного погашения. Также следует учесть размер процентов, которые удается сэкономить при досрочном погашении.

Возможные ситуации, в которых досрочное погашение ипотеки может быть выгодным:

- Если у вас в руках есть денежные средства, которые можно использовать для погашения кредита;

- Если платежи по ипотеке слишком большие и вы хотите уменьшить свою финансовую нагрузку;

- Если вы планируете продать недвижимость, и досрочное погашение поможет снизить размер ипотечного кредита;

- Если вы хотите избежать выплаты процентов и штрафов, если банк предоставляет такую возможность.

В итоге, перед тем как принять решение о досрочном погашении ипотеки в Сбербанке, необходимо внимательно изучить налоговые аспекты и условия досрочки, чтобы сделать правильный выбор и избежать непредвиденных затрат.

Какие финансовые инструменты могут помочь в выборе даты досрочного погашения?

Когда решается вопрос о досрочном погашении кредита в Сбербанке, важно внимательно рассмотреть все условия и факторы, чтобы выбрать наиболее выгодную дату для погашения. Существуют различные финансовые инструменты, которые могут помочь вам принять правильное решение.

1. Анализ полного срока погашения

Первым шагом при выборе даты досрочного погашения кредита в Сбербанке следует оценить полный срок погашения, который указан в вашем договоре. Учитывая этот срок, можно определить, когда будет самое выгодное время для досрочки.

2. Учет досрочных платежей

Досрочные платежи могут значительно уменьшить сумму долга и, соответственно, сократить срок погашения кредита. При выборе даты досрочного погашения рекомендуется учесть уже сделанные досрочные платежи и рассчитать, какой эффект они оказывают на срок и размер долга.

3. Рассмотрение дифференцированных платежей

При ипотечном кредите с дифференцированными платежами каждый месяц сумма платежа уменьшается. Это означает, что с каждым прошедшим месяцем у вас будет больше денег, которые вы можете направить на досрочное погашение. При выборе даты досрочного погашения стоит учесть этот фактор и рассмотреть возможность дополнительного снижения долга.

4. Учет начала срока страховки

Если при оформлении кредита вы взяли страховку, то стоит учесть, что начало срока страховки может повлиять на выбор даты досрочного погашения. Некоторые страховые компании начисляют страховые платежи вперед, поэтому важно учесть этот факт при выборе даты.

5. Консультация сотрудника департамента по ипотеке

Если у вас возникают вопросы или сомнения при выборе даты досрочного погашения, вы всегда можете обратиться за консультацией к сотруднику департамента по ипотеке в Сбербанке. Они смогут проанализировать вашу ситуацию и дать рекомендации о наиболее выгодной дате для досрочного погашения.

Подведем итоги. При выборе даты досрочного погашения кредита в Сбербанке следует учитывать факторы, такие как полный срок погашения, досрочные платежи, дифференцированные платежи, начало срока страховки и рекомендации специалистов. Тщательный анализ и учет всех факторов помогут вам выбрать оптимальную дату для досрочного погашения кредита и сэкономить на процентах.

Какие документы необходимо предоставить при досрочном погашении ипотеки в Сбербанке?

В случае, если вы решили воспользоваться возможностью досрочного погашения ипотеки в Сбербанке, вам необходимо предоставить следующие документы:

- Заявление о досрочном погашении ипотеки. Чтобы погасить ипотеку досрочно, вам необходимо подать заявление в отделение Сбербанка, в котором вы оформили ипотечный договор. Заявление можно подать как лично, так и через интернет-банк.

- Документы, подтверждающие ваш доход. Для подтверждения вашего дохода при досрочном погашении ипотеки вам могут потребоваться справка о доходах, копии налоговых деклараций, выписки со счетов и другие документы, которые подтверждают вашу финансовую состоятельность.

- Документы, связанные с ипотекой. Кроме того, вам необходимо предоставить все документы, связанные с вашим ипотечным договором и недвижимостью, такие как договор ипотеки, свидетельство о праве собственности, технический паспорт на недвижимость и т.д.

Внимательно ознакомьтесь с документами, которые требуются для досрочного погашения ипотеки, чтобы избежать задержек и неожиданных ситуаций.

Какие возможности предоставляет Сбербанк для досрочного погашения ипотеки?

Сбербанк предоставляет своим клиентам различные возможности для досрочного погашения ипотечного долга. Это позволяет сократить срок кредита и уменьшить общую сумму переплаты по ипотеке. В этой статье мы рассмотрим, какие условия и механизмы предоставляет банк для досрочных погашений ипотеки.

1. Погашение ипотеки через систему «Сбербанк Онлайн»

Сбербанк Онлайн предоставляет удобный и простой способ для досрочного погашения ипотечного кредита. Для этого необходимо выбрать соответствующий раздел в интернет-банке и указать сумму, которую вы желаете досрочно погасить. Если у вас есть средства на счете, они будут списаны в указанном вами объеме и применены к погашению ипотеки. Этот способ позволяет сэкономить время и снизить риски ошибок при погашении.

2. Досрочное погашение через офисы Сбербанка

Если вы предпочитаете личное общение и не хотите использовать интернет-банк, вы можете обратиться в ближайший офис Сбербанка для досрочного погашения ипотеки. Вам необходимо заполнить заявление, указав желаемую сумму досрочного погашения. Сумма будет списана с вашего счета и применена к погашению ипотеки. Необходимо учитывать, что в некоторых случаях могут потребоваться дополнительные документы или подтверждения.

3. Частичное досрочное погашение

Сбербанк также предоставляет возможность частичного досрочного погашения ипотеки. Это означает, что вы можете погасить только часть задолженности, а не всю сумму кредита. Частичное досрочное погашение позволяет снизить общую сумму переплаты и сократить срок кредита без необходимости погашать его полностью.

4. Пересмотр графика платежей

Если вы хотите изменить график платежей на более выгодный, вы можете обратиться в Сбербанк и подать заявление на пересмотр графика. Банк рассмотрит вашу заявку и предложит новые условия платежей, учитывая вашу финансовую ситуацию. Пересмотр графика платежей может помочь вам лучше распределить финансовые ресурсы и снизить переплату по ипотеке.

5. Возможность выбрать дату досрочного погашения

Сбербанк позволяет клиентам выбирать дату досрочного погашения ипотеки в соответствии с их потребностями и возможностями. Вы можете выбрать определенную дату или период, в котором будете осуществлять досрочные платежи. Это позволяет планировать свои финансы и управлять процессом погашения кредита более эффективно.

Выводы

Сбербанк предоставляет своим клиентам множество возможностей для досрочного погашения ипотеки. Вы можете использовать онлайн-банкинг, обратиться в офис банка или выбрать частичное погашение. Также вы можете изменить график платежей или выбрать удобную дату досрочного погашения. Все эти возможности помогают сократить срок кредита, уменьшить общую сумму переплаты и улучшить вашу финансовую ситуацию.

Какие условия действуют при досрочном погашении ипотеки в Сбербанке?

Досрочное погашение ипотеки в Сбербанке – это возможность вернуть кредит раньше установленного срока. Если вы планируете досрочно погасить ипотеку, необходимо ознакомиться с действующими условиями, чтобы выбрать наиболее выгодный вариант для себя.

1. Условия досрочного погашения

При досрочном погашении ипотеки в Сбербанке вам может быть предложено несколько вариантов:

- Процедура закрытия долга по ипотеке может быть проще и быстрее, если вы планируете внести в один день все оставшиеся платежи. Такой способ позволяет избежать пересчета процентов по каждому месяцу.

- Вы можете погашать ипотеку поэтапно – вносить дополнительные платежи сверх обязательных взносов. Этот вариант может быть более выгодным при наличии свободных средств, так как позволяет уменьшить общую сумму переплаты по кредиту.

2. Особенности досрочного погашения

При досрочном погашении ипотеки в Сбербанке следует учитывать следующие особенности:

- При досрочном погашении ипотеки вам может потребоваться правильный расчет выплаты, так как Сбербанк использует различные дифференцированные погашения по договорам.

- При выборе даты досрочного погашения следует учесть, что возвращается только часть процентов за текущий период. Из-за этого не всегда выгодно погасить ипотеку досрочно.

- Также необходимо учитывать, что при досрочном погашении может быть уменьшена сумма кредитных платежей, но это может повлиять на общую сумму переплаты по кредиту.

Наиболее выгодное досрочное погашение ипотеки в Сбербанке может быть осуществлено при наличии достаточных средств в руках и учете всех вышеуказанных факторов. Кроме того, стоит обратить внимание на страховку и возможность ее использования в случае досрочного погашения.

Какие сроки действуют для досрочного погашения ипотеки в Сбербанке?

Погашение ипотеки досрочно – это возможность уменьшить срок кредита и сэкономить на выплате процентов по кредиту. Как это сделать и какие сроки действуют для досрочного погашения ипотеки в Сбербанке?

В зависимости от условий договора ипотеки, сроки действия для досрочного погашения могут различаться. Но в большинстве случаев банк предоставляет возможность досрочной погашения ипотеки уже через 6 месяцев после начала действия договора. Также, важно уметь отличить досрочное погашение от досрочной погасительной суммы. Досрочное погашение предполагает полное закрытие кредита, а досрочная погасительная сумма – частичное.

Если вы решили досрочно погасить ипотеку в Сбербанке, то вам необходимо подать заявление в банк и ознакомиться с условиями досрочного погашения. Вам также потребуется знать количество ежемесячных платежей, которые вы уже сделали по ипотеке, размер основного долга и процентов, а также условия досрочки и возможные факторы, влияющие на сумму платежей.

Подведем итоги:

- Вам необходимо знать условия досрочного погашения ипотеки в Сбербанке;

- Ознакомьтесь с ближайшими сроками досрочного погашения ипотеки;

- Подайте заявление в Сбербанк;

- Узнайте все необходимые условия и ознакомьтесь с процедурой досрочного погашения;

- Рассчитайте выгодность досрочных платежей и возможные суммы сокращений ипотечного долга;

- Решите, делать ли дополнительные платежи ежемесячно или сделать досрочное погашение сегодня;

- Не забудьте вносить досрочные платежи в соответствии с графиком досрочки;

- Избежать закрытия полиса страхования и влияющие на его размера факторы;

- Снизить количество ежемесячных платежей и уменьшить срок ипотеки;

- Пользуйтесь досрочным погашением ипотеки в Сбербанке.

Пример: если у вас осталось выплатить 10 лет по ипотеке, и вы решили досрочно погасить ипотеку через 5 лет, то досрочные платежи позволят вам сократить срок ипотеки и сэкономить на выплате процентов по кредиту.

Таким образом, досрочное погашение ипотеки в Сбербанке может принести вам множество пользы. Знание условий и процедур досрочного погашения, а также правильное планирование платежей поможет вам сделать оптимальный выбор и сэкономить на ипотеке.

Какие последствия могут возникнуть при неправильном выборе даты досрочного погашения?

При неправильном выборе даты досрочного погашения долгового ипотечного кредита в Сбербанке могут возникнуть следующие последствия:

- Условия кредита. Выбор неправильной даты досрочного погашения может привести к изменению условий кредита, например, увеличению процентной ставки или изменению суммы ежемесячного платежа.

- Переплата по кредиту. Неправильный выбор даты досрочного погашения может привести к дополнительной переплате по кредиту. Например, если вы оплачиваете досрочно большую сумму после основного платежа, то вам будет начисляться процентная ставка по остатку долга до следующего основного платежа.

- Учет платежей. При неправильном выборе даты досрочного погашения необходимо быть внимательным при ведении учета платежей. Вам нужно знать, какие платежи уже сделаны и какие еще предстоит сделать, чтобы избежать пропусков и недоплат.

- Потеря пользы от досрочного погашения. Если выбранная дата досрочного погашения не соответствует действующим условиям договора, то вы можете потерять пользу от досрочного погашения. Например, если банк начисляет проценты по графику, то преждевременный платеж может не принести существенной экономии.

В случае неправильного выбора даты досрочного погашения в Сбербанке рекомендуется обратиться в департамент ипотеки банка для получения консультации и помощи. Также важно уметь правильно выбирать дату досрочного погашения и быть внимательным при заключении договоров, чтобы избежать негативных последствий.

Какие варианты есть для погашения ипотеки досрочно в Сбербанке?

Для погашения ипотечного долга досрочно в Сбербанке существует несколько вариантов. Они позволяют уменьшить срок кредитования и общую сумму выплаты процентов. Варианты предусмотрены действующими договорами и позволяют пересмотреть график платежей.

1. Частичное досрочное погашение

Вы можете выбрать этот вариант, если хотите сократить сумму долга и уменьшить срок кредитования. Для этого нужно подать заявление в департаменте Сбербанка и указать сумму, которую вы желаете досрочно погасить. После получения заявления банк производит перерасчет графика платежей с учетом сокращения долга.

2. Изменение даты платежа

Если вам необходимо уменьшить срок кредитования, но вы не можете сразу погасить часть долга, вы можете изменить дату ежемесячного платежа. Для этого нужно подать заявление в банк и указать новую дату платежа. После этого банк пересчитывает график платежей с учетом новой даты и сокращает срок кредитования.

3. Досрочное погашение всей суммы долга

Если вы хотите полностью погасить ипотечный долг, вы можете подать заявление на досрочное погашение всей суммы. Для этого необходимо указать в заявлении дату, когда вы планируете погасить долг. После получения заявления банк производит перерасчет графика платежей и учитывает досрочное погашение.

4. Досрочное погашение по дифференцированным платежам

Если ваш ипотечный кредит рассчитан на дифференцированные платежи, вы можете выбрать этот вариант для досрочного погашения. Для этого нужно подать заявление в банк и указать сумму, которую вы желаете досрочно погасить. Банк пересчитывает график платежей с учетом сокращения долга и изменяет размер ежемесячных платежей.

При выборе даты для досрочного погашения ипотеки важно учитывать несколько факторов. Срок кредитования и размер долга могут меняться в зависимости от выбранной даты. Поэтому не торопитесь с выбором даты и обязательно проконсультируйтесь с департаментом Сбербанка, чтобы выбрать наиболее оптимальный вариант.

Какие прогнозы можно дать для выбора даты досрочного погашения в будущем?

Выбор даты досрочного погашения кредита в Сбербанке является важным решением, которое может существенно повлиять на вашу финансовую ситуацию. При выборе даты необходимо учитывать ряд факторов, чтобы сделать наиболее выгодное решение.

1. Расчет досрочных платежей

Перед тем как выбрать дату досрочного погашения, важно внимательно ознакомиться с условиями досрочки, указанными в договоре кредита. Узнайте, какие дополнительные комиссии или штрафы могут быть применены при досрочном погашении и какие суммы будут списываться с вашего счета.

2. Размер досрочного платежа

При выборе даты досрочного погашения учитывайте размер досрочной суммы, которую вы планируете заплатить. Если у вас есть возможность погасить значительную часть задолженности, то выбор даты будет менее значимым. Однако, если сумма досрочного платежа небольшая, то правильный выбор даты может помочь вам уменьшить сумму переплаты по кредиту.

3. Интересы заемщика и банка

Когда вы выбираете дату досрочного погашения, помните, что банк также имеет свои интересы. Банк получает доход от переплаты по кредиту, поэтому вам может быть выгодно закрыть кредит досрочно, но банк может намеренно усложнять этот процесс. Поэтому внимательно изучите условия досрочки, чтобы понять, какие преимущества и риски связаны с досрочным погашением.

4. Влияние на финансовую ситуацию

Выбор даты досрочного погашения может оказать влияние на вашу финансовую ситуацию в будущем. Например, если вы планируете в ближайшее время увеличить свои ежемесячные платежи, то выбор даты досрочного погашения может быть отложен. С другой стороны, если вы ожидаете большую сумму денег (например, материнское пособие, каникулы или другие дополнительные доходы), то выбор даты досрочного погашения может быть более выгодным.

5. Возможные ошибки при выборе даты

При выборе даты досрочного погашения можно допустить несколько ошибок. Например, некоторые заемщики могут выбрать дату слишком рано, не учитывая свои финансовые возможности. Другие могут отложить выбор даты слишком долго, что приведет к лишним переплатам по кредиту. Чтобы избежать ошибок, используйте калькуляторы и консультируйтесь с сотрудниками Сбербанка, которые помогут вам определить оптимальную дату для досрочного погашения.

Выводы:

- Выбор даты досрочного погашения зависит от досрочной суммы, условий досрочки и финансовых возможностей заемщика.

- Банк может иметь свои интересы, которые могут повлиять на условия досрочного погашения.

- Выбор даты досрочного погашения может оказать влияние на вашу финансовую ситуацию в будущем.

- Ошибки при выборе даты могут привести к лишним переплатам или непредвиденным финансовым трудностям.

Важно внимательно изучить условия досрочного погашения и обратиться за консультацией к специалистам Сбербанка, чтобы принять наиболее выгодное решение.

Какие стратегии можно использовать для выбора даты досрочного погашения?

Правильный выбор даты досрочного погашения кредита в Сбербанке может помочь сэкономить значительные суммы денег и сократить сроки кредитования. В этом разделе мы рассмотрим несколько стратегий, которые помогут вам сделать правильный выбор даты досрочного погашения.

1. Пересмотрите условия договора кредита

Перед тем как выбрать дату досрочного погашения, важно внимательно изучить условия договора кредита. Узнайте о возможных штрафах и ограничениях, связанных с досрочным погашением. Также обратите внимание на размер ежемесячных платежей и страховки, которые могут влиять на выбор даты.

2. Рассмотрите различные стратегии погашения

В зависимости от ваших финансовых возможностей и ситуации, вы можете выбрать различные стратегии погашения кредита. Вот несколько примеров:

- Аннуитетные платежи: Это наиболее распространенный метод погашения ипотечного кредита, при котором ежемесячный платеж остается постоянным на протяжении всего срока кредитования.

- Платежи с уменьшением основной суммы долга: При этом методе ежемесячный платеж состоит из основной суммы долга и процентов. С каждым платежом основная сумма долга уменьшается, что позволяет сократить срок кредитования.

- Частичное досрочное погашение: Вы можете добровольно внести дополнительные средства в дату досрочного погашения, чтобы уменьшить остаток долга и сократить сроки кредитования.

3. Учитывайте финансовые возможности и цели

При выборе даты досрочного погашения важно учитывать свои финансовые возможности и цели. Если у вас есть свободные средства и вы хотите сэкономить на процентах, то выбор более ранней даты может быть выгодным. Если же вы ориентированы на уменьшение ежемесячного платежа, то может быть выгоднее выбрать более позднюю дату.

4. Получите консультацию у банка

Если у вас возникли сомнения или вопросы по выбору даты досрочного погашения, вы всегда можете обратиться к специалистам банка Сбербанк для получения консультации и помощи. Они могут рассмотреть вашу ситуацию и дать вам ответы на все вопросы.

Заключение

Выбор даты досрочного погашения кредита в Сбербанке имеет большое значение для выгодности вашей ипотеки. Перед принятием решения необходимо внимательно изучить условия договора и рассмотреть различные стратегии погашения. Учитывайте свои финансовые возможности и цели и, при необходимости, обратитесь за помощью к специалистам банка.

Какие рекомендации дают эксперты при выборе даты досрочного погашения?

При выборе даты досрочного погашения ипотеки в Сбербанке, эксперты рекомендуют обращать внимание на несколько факторов, которые помогут сделать это максимально выгодным.

1. Рассмотрите график погашения ипотеки

Внимательно изучите график погашения ипотеки, чтобы понять, какую сумму вы сможете досрочно погасить в определенный момент времени. Обычно в первые годы платежи по ипотеке состоят в основном из процентов, поэтому раньше всего досрочное погашение может быть наиболее выгодным.

2. Подумайте о наличии других кредитов или долгов

Если у вас есть другие кредиты или долги, важно учесть их при выборе даты досрочного погашения ипотеки. Если вы планируете погасить их раньше, то может быть разумнее сначала сделать это, а потом уже приступить к досрочному погашению ипотеки.

3. Учтите возможные каникулы

Если вы планируете досрочное погашение ипотеки во время каникул, необходимо заранее уточнить, будет ли банк принимать платежи в этот период. Если нет, то следует выбрать ближайшую дату после каникул.

4. Сравните даты ипотечных платежей и страховки

При выборе даты досрочного погашения ипотеки обратите внимание на совпадение с датой страхового платежа по ипотеке. Если дата досрочного погашения и дата страхового платежа приближаются, то можно сэкономить на страховке. Стоит обратиться в банк и уточнить, какие сроки необходимо соблюсти для получения этой пользы.

При выборе даты досрочного погашения ипотеки в Сбербанке следует учитывать различные факторы, такие как график погашения, наличие других кредитов или долгов, каникулы и совпадение с датой страховки. Обратитесь к экспертам банка, чтобы получить более точные ответы и выбрать оптимальную дату для досрочного погашения ипотеки.