Оформление ипотеки — это длительный и сложный процесс, требующий предоставления различных документов и соблюдения определенных правил. Для того чтобы получить кредит на покупку квартиры или другой недвижимости, необходимо иметь ряд документов в наличии, подтверждающих вашу кредитоспособность.

Первым шагом в процессе оформления ипотеки является сбор необходимых документов. Основной документ, который потребуется, это паспорт. Также для оформления ипотеки могут потребоваться документы, подтверждающие ваше семейное положение, доходы, наличие собственного капитала и т.д.

Наиболее распространенным требованием банков является предоставление документов, подтверждающих вашу кредитоспособность. В зависимости от ваших доходов и семейного положения, могут потребоваться дополнительные документы. Например, если вы молодой семьей и купляете жилье впервые, вам могут потребоваться документы о вашей квалификации и стаже работы.

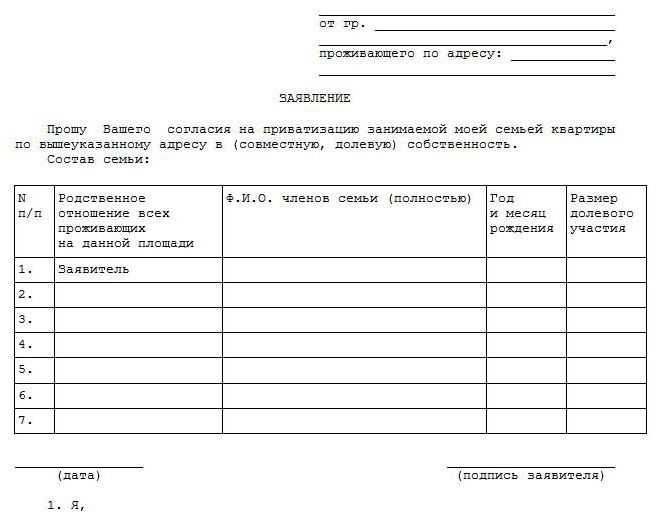

Если вы покупаете жилье в рамках приватизации, то вам необходимо предоставить документы, подтверждающие ваше право на покупку этой недвижимости. В случае отсутствия таких документов, вам может потребоваться разрешение от других собственников жилья.

Оценка недвижимости также может потребовать предоставления дополнительных документов. Например, если вы покупаете квартиру, то вы должны предоставить свидетельство о праве собственности на это жилье. Если же квартира находится в залоге или имеются ограничения на ее продажу, то документы могут быть другими.

Паспорт и СНИЛС

Для оформления ипотеки необходимо предоставить ряд документов, подтверждающих личность и финансовую состоятельность заемщика. Один из таких документов – паспорт и СНИЛС.

Паспорт. Паспорт – это основной документ, удостоверяющий личность гражданина. В случае оформления ипотеки, заемщик должен предоставить копию паспорта. Копия должна быть четкой и читаемой.

СНИЛС. СНИЛС (Страховой номер индивидуального лицевого счета) – это идентификационный номер гражданина в системе пенсионного фонда. Для оформления ипотеки заемщик также должен предоставить копию СНИЛСа.

При оформлении ипотеки паспорт и СНИЛС являются обязательными документами, поскольку они подтверждают личность заемщика и его право на получение кредита.

Если ипотеку хочет оформить супруга или супруг заемщика, то они также должны предоставить свои паспорта и СНИЛСы.

В случае наличия несовершеннолетних детей, заемщик должен предоставить их свидетельства о рождении. Для оформления ипотеки на детей также требуются дополнительные документы, подтверждающие их право на получение кредита.

При оформлении ипотеки на покупку недвижимости, заемщик должен предоставить документы, подтверждающие право собственности на объект недвижимости. Это может быть договор купли-продажи или свидетельство о праве собственности.

Оценка недвижимости также может потребовать предоставления отчета об оценке стоимости объекта. В зависимости от требований банка, дополнительные документы могут быть необходимы.

Справка о доходах

При оформлении ипотеки вам потребуется предоставить справку о доходах. Этот документ необходим для банка, чтобы оценить вашу платежеспособность и принять решение о выдаче ипотечного кредита.

Справка о доходах должна содержать информацию о вашем доходе за последние несколько месяцев или год. Количество требуемых справок может различаться в зависимости от банка и категории заемщика.

Если вы работаете по найму, то вам потребуется предоставить справку о заработной плате. В случае, если вы работаете неофициально или являетесь индивидуальным предпринимателем, вам понадобятся налоговые декларации или справки о доходах.

Если у вас есть другие ипотечные кредиты или кредиты в других банках, вам потребуется предоставить справки о задолженности и платежах по этим кредитам.

Также, возможно, потребуется предоставить справку о размере материнского капитала, если вы планируете использовать его для покупки жилья.

Если вы получаете доходы от сдачи недвижимости в аренду, вам понадобится предоставить договор аренды и справку о получении прибыли.

Если у вас есть другие источники дохода, такие как наследство или семейное попечительство, возможно, потребуется предоставить документы, подтверждающие эти доходы.

Справка о доходах может быть предоставлена в бумажном или электронном виде. В некоторых случаях банк может потребовать справку с печатью и подписью предприятия, где вы работаете.

Убедитесь, что справка о доходах содержит все необходимые детали и соответствует требованиям банка. Отсутствие или неполное предоставление этого документа может привести к отказу в оформлении ипотеки.

Справка из налоговой инспекции

Справка из налоговой инспекции является одним из необходимых документов для оформления ипотеки. Она предоставляется заемщиком банку для подтверждения своей финансовой состоятельности и наличия доходов, достаточных для погашения кредита.

Кто должен предоставить справку из налоговой инспекции? Этот документ требуется от всех заемщиков, независимо от их семейного положения и типа покупаемого жилья. Также справка из налоговой инспекции может потребоваться в случае продажи имущества или при наличии доходов от предпринимательской деятельности.

Для получения справки из налоговой инспекции необходимо обратиться в соответствующий налоговый орган. В заявке на получение справки необходимо указать все необходимые данные о заемщике и его доходах, а также цель получения справки (например, для оформления ипотеки).

Важно отметить, что справка из налоговой инспекции должна быть предоставлена в оригинале или заверенной копии. Банк проводит проверку подлинности документа и его соответствие требованиям оформления ипотеки.

Что содержит справка из налоговой инспекции? В документе указываются сведения о доходах заемщика за определенный период, а также о наличии задолженностей по уплате налогов. Важно, чтобы в справке были указаны все необходимые данные по требованиям банка.

Также в справке из налоговой инспекции может быть указано наличие ограничений на совершение сделок с недвижимостью. Если заемщик является собственником другого жилого помещения, банк может потребовать разрешение на продажу этого жилья.

Еще одним важным моментом является наличие справки о кредитовании. Если заемщик в настоящее время погашает другие кредиты, банк может потребовать предоставления справки о состоянии этих кредитов и факте их переплаты.

При оформлении ипотеки на строящееся жилье также может потребоваться справка о наличии разрешения на строительство и заключения органов опеки и попечительства (в случае, если заемщик является опекуном или попечителем).

Таким образом, справка из налоговой инспекции является обязательным документом для оформления ипотеки. Она подтверждает финансовую состоятельность заемщика, наличие доходов и соответствие требованиям банка. Важно предоставить все необходимые документы в оригинале или заверенной копии, а также внимательно проверить их соответствие требованиям банка перед подачей заявки на ипотеку.

Справка о долгах и обязательствах

Справка о долгах и обязательствах является одним из необходимых документов при оформлении ипотеки. Она подтверждает информацию о финансовом положении заемщика и его платежеспособности. Данная справка нужна банку для более детального анализа кредитоспособности и принятия решения о выдаче ипотечного кредита.

При подаче заявки на ипотеку, заемщик должен предоставить справку о долгах и обязательствах, которая будет содержать следующую информацию:

- Данные о кредитных обязательствах: сумма задолженности, сроки погашения, размер ежемесячных платежей.

- Информация о долгах по кредитным картам: сумма кредитного лимита, задолженность, размер минимального ежемесячного платежа.

- Сведения о наличии других кредитов и займов: сумма задолженности, сроки погашения.

- Данные о наличии задолженности по коммунальным платежам, налогам и другим обязательным платежам.

- Сведения о судебных решениях и исполнительных производствах, наложенных на заемщика.

- Информация о предоставленных поручительствах, сроки их действия, сумма обязательств.

В случае наличия долгов и обязательств, банк может запросить дополнительные документы для подтверждения информации, например, копию договора кредита или акта оценки имущества.

Также следует учесть, что при наличии совместного заемщика, требуется предоставление справки о его долгах и обязательствах.

Военная ипотека, индивидуальным предпринимателям и лицам, состоящим в браке, могут потребоваться дополнительные документы, включая выписку из судебного решения о расторжении брака или согласие супруга на покупку недвижимости.

Справка о долгах и обязательствах обычно предоставляется заемщиком самостоятельно, но банк также может запросить эту информацию у специализированных кредитных бюро или других банков.

Предоставление справки о долгах и обязательствах является необходимым шагом в процессе подачи заявки на ипотеку. Точные требования и необходимый перечень документов могут различаться в зависимости от банка и категории заемщика. Поэтому перед оформлением ипотеки рекомендуется ознакомиться с инструкцией банка и перечнем необходимых документов.

Выписка из банка

Одним из важных документов, необходимых для оформления ипотеки, является выписка из банка. Этот документ подтверждает финансовую состоятельность заемщика и является основой для рассмотрения заявки на получение ипотечного кредита.

Выписка из банка должна содержать следующие данные:

- Данные о заемщике: ФИО, дата рождения, паспортные данные.

- Данные о банке: название, адрес, контактная информация.

- Данные о счете заемщика: номер счета, сумма на счете, даты последних операций.

- Данные о задолженности перед банком: наличие или отсутствие задолженности, сумма задолженности, сроки погашения.

Выписка из банка необходима для подтверждения финансовой состоятельности заемщика. Банк проверяет, есть ли у заемщика достаточная сумма на счете для оплаты первоначального взноса и выплаты ипотечного кредита. Также банк может оценить финансовую дисциплину заемщика, анализируя наличие или отсутствие задолженностей.

В зависимости от возраста заемщика, даты заключения договора и количества собственности, могут потребоваться дополнительные документы. Например:

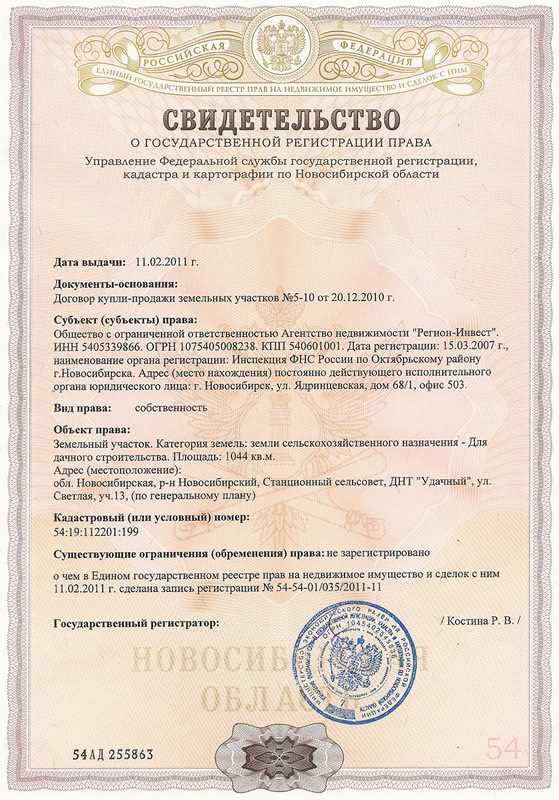

- Свидетельство о регистрации права собственности на жилой объект.

- Выписка из ЕГРН о наличии или отсутствии долгов по объекту недвижимости.

- Справка о доходах и образовании.

- Справка о прописке и семейном положении.

Для получения более подробных инструкций по предоставлению выписки из банка и дополнительных документов по конкретному банку, необходимо обратиться в банк либо к ипотечному брокеру.

Важно отметить, что каждый банк имеет свои условия и требования для оформления ипотеки. Поэтому, прежде чем подавать документы, лучше ознакомиться с требованиями конкретного банка и уточнить, какие документы и информация будут необходимы для рассмотрения заявки на ипотечный кредит.

Справка о семейном положении

Справка о семейном положении является одним из необходимых документов для оформления ипотечного кредита. Она предоставляется заемщиком банку для подтверждения своего финансового состояния и права на покупку недвижимости.

Какие данные содержит справка о семейном положении:

- ФИО заемщика и его супруги (если таковая имеется);

- Сведения о количестве детей;

- Информация о регистрации брака;

- Данные о разводе (при наличии);

- Сведения о наличии ипотечных долгов или других задолженностей.

Заверенная справка о семейном положении должна быть предоставлена банку в оригинале или копии с заверением нотариуса. В некоторых случаях может потребоваться подтверждение справки о семейном положении уполномоченными органами.

Справка о семейном положении необходима для выяснения финансового состояния заемщика и его возможности погасить ипотечный долг. Она также может быть использована банком для рассмотрения кредитной заявки и принятия решения о выдаче ипотечного кредита.

Справка о семейном положении имеет особое значение при покупке недвижимости на вторичном рынке. В этом случае она позволяет банку и продавцу убедиться в финансовой состоятельности заемщика и его способности выплатить кредит.

Существует несколько особых случаев, когда оформление справки о семейном положении может быть усложнено или требоваться дополнительные документы:

- Для военнослужащих — предоставление справки с указанием срока, на который оформлен кредит;

- Для семей с малолетними детьми — предоставление копии свидетельства о рождении;

- Для пенсионеров — предоставление справки о размере пенсии;

- Для молодых семей — предоставление справки о регистрации брака и свидетельства о браке (если они не были предоставлены ранее).

При оформлении ипотеки для молодых семей также может потребоваться согласие родителей или опекунов на покупку недвижимости.

Оформление ипотеки для молодых семей может предусматривать получение дополнительных льгот, таких как материнский капитал или субсидии на покупку жилой недвижимости.

Если у заемщика остались задолженности по предыдущим ипотечным кредитам или другим кредитам, то также могут потребоваться дополнительные документы для подтверждения их погашения.

Оформление ипотеки может проходить в электронной форме, и для этого требуется подписание электронной версии справки о семейном положении. В этом случае необходимо обратиться к менеджеру банка для получения инструкций и передачи электронных документов.

Документы на недвижимость

Оформление ипотеки требует предоставления определенного набора документов, включая документы на недвижимость. Эти документы необходимы для подтверждения прав и собственности на жилой объект, который вы планируете приобрести или использовать в качестве залога.

Перечень документов

Когда вы решаете взять ипотеку, вам потребуется предоставить следующие документы на недвижимость:

- Свидетельство о регистрации права собственности на жилье (выписка из ЕГРН).

- Технический паспорт на жилой объект.

- Документы, подтверждающие право собственности на жилье (наследство, сделка купли-продажи и т.д.).

- Выписка из ЖКХ о состоянии расчетов по коммунальным услугам.

- Справка о ликвидности жилья от оценочной компании.

Также при оформлении ипотеки могут потребоваться дополнительные документы в зависимости от конкретной ситуации и требований банка.

Учитываются также другие документы

Помимо документов на недвижимость, при оформлении ипотеки банк также будет требовать предоставление документов, подтверждающих доходы заемщика и его семейное положение:

- Справка о доходах (по форме 2-НДФЛ или по форме банка).

- Копия трудовой книжки.

- Справка о семейном положении (свидетельство о браке, свидетельство о рождении детей и т.д.).

Документы для различных категорий заемщиков

Для некоторых категорий заемщиков могут потребоваться специальные документы:

- Военнослужащим — копия приказа о направлении в воинскую часть.

- Пенсионерам — пенсионное удостоверение и справка из ПФР.

- Индивидуальным предпринимателям — выписка из ЕГРИП или ЕГРЮЛ.

- Заемщикам, проживающим в съемном жилье — договор аренды жилья.

Сэкономить время и усилия

Чтобы сэкономить время и упростить процесс оформления ипотеки, рекомендуется собрать все необходимые документы заранее. При обращении в банк, уточните полный перечень документов для вашей конкретной ситуации и внимательно изучите требования банка. Также стоит обратиться за консультацией к специалистам, чтобы получить подробную информацию и инструкции по оформлению ипотеки.

Свидетельство о браке или разводе

Свидетельство о браке или разводе — один из необходимых документов при оформлении ипотеки. Оно подтверждает семейное положение заемщика и может влиять на условия кредитования.

В зависимости от периода, в котором производится оформление ипотеки, возникают различные вопросы, связанные с получением данного документа.

Для покупки новостройки или готовой квартиры

Если вы покупаете новую квартиру от застройщика или уже построенное жилье, вам потребуется предоставить свидетельство о браке или разводе.

Важно знать, что при оформлении ипотеки на покупку квартиры от застройщика, вам необходимо предоставить свидетельство о браке или разводе обоих супругов, даже если только один из них является заемщиком.

Для покупки квартиры от физического лица

Если вы собираетесь приобрести квартиру от физического лица, то вам потребуется предоставить свидетельство о браке или разводе заемщика.

В случае, если продавец квартиры является должником по ипотеке или имеет задолженность по коммунальным платежам, покупка квартиры может быть затруднена. Поэтому важно обращать внимание на возможные проблемы продавца перед совершением сделки.

Документы для пенсионеров

Пенсионерам при оформлении ипотеки требуются дополнительные документы. Если вы являетесь пенсионером и планируете приобрести квартиру в ипотеку, вам нужно предоставить следующие документы:

- Пенсионное удостоверение;

- Справку о размере пенсии;

- Выписку из пенсионного фонда за последние 6 месяцев;

- Пенсионное свидетельство (для военных пенсионеров).

Документы для молодых семей

Молодым семьям, состоящим из двух супругов, нужно учесть некоторые особенности при оформлении ипотеки. Если у вас есть дети или вы являетесь опекуном или попечителем, вам может потребоваться предоставить следующие документы:

- Свидетельство о рождении ребенка;

- Свидетельство о регистрации брака или развода (если есть);

- Свидетельство о праве попечительства, если вы являетесь опекуном или попечителем.

Другие необходимые документы

Помимо свидетельства о браке или разводе, при оформлении ипотеки вам также понадобятся следующие документы:

- Паспорт и его копия;

- Выписка из Единого государственного реестра прав на недвижимость и сделок с ней;

- Договор купли-продажи квартиры;

- Выписка из реестра наследства (если применимо);

- Выписка из договора аренды (если квартира арендуется);

- Документы, подтверждающие вашу финансовую состоятельность (зависит от выбранного банка);

- Документы, подтверждающие источник средств для покупки жилья.

Важно отметить, что список необходимых документов может варьироваться в зависимости от выбранного банка и вида ипотеки. Ответственность за подготовку всех необходимых документов лежит на клиенте. Поэтому перед подачей заявки на ипотеку рекомендуется внимательно ознакомиться с требованиями банка и собрать все необходимые документы заранее.

Документы на обеспечение

Для оформления ипотеки вам потребуются определенные документы, которые подтвердят вашу способность выплачивать кредит. В этом разделе мы рассмотрим список необходимых документов на обеспечение.

1. Паспорт и данные о семье

Вам нужно предоставить копии паспорта и паспорта вашего супруга или супруги. Также потребуется свидетельство о браке или разводе, если вы находитесь в данном статусе. Если у вас есть дети, понадобятся их свидетельства о рождении.

2. Документы на жилье

Для покупки жилья вам придется предоставить копии документов, подтверждающих право собственности на недвижимость. Это могут быть свидетельства о регистрации сделки купли-продажи, свидетельства о праве собственности (ЕГРН) и другие документы, подтверждающие ваше право на жилье.

3. Документы о доходах

Банк заинтересован в том, чтобы у вас был стабильный и достаточный доход для погашения ипотеки. Поэтому вам потребуется предоставить документы, подтверждающие ваш доход. Это может быть справка о заработной плате, справка с места работы, справка о доходах с предпринимательской деятельности или другие документы, подтверждающие вашу финансовую состоятельность.

4. Дополнительные документы

В некоторых случаях могут потребоваться дополнительные документы на обеспечение. Например, если вы молодой специалист или имеете высокую квалификацию, вам может потребоваться предоставить документы, подтверждающие ваше образование или квалификацию. Также могут потребоваться разрешения на сделки с долевым строительством, если вы приобретаете квартиру в новостройке. Все дополнительные документы зависят от конкретных условий ипотеки и требований банка.

Взятие ипотеки — важное решение. Перед оформлением ипотеки рекомендуется проконсультироваться со специалистами и внимательно ознакомиться со всеми условиями и требованиями банка. Только тщательно проверив все документы и выбрав наиболее выгодные условия, вы получите возможность купить жилье с помощью ипотеки.

Справка о стоимости недвижимости

В процессе оформления ипотеки одним из важных документов, который понадобится заемщику, является справка о стоимости недвижимости. Данная справка необходима для банка, чтобы определить стоимость объекта ипотеки и рассчитать возможную сумму займа.

Необходимость предоставления справки о стоимости недвижимости

При оформлении ипотеки, банк обязательно требует предоставление справки о стоимости недвижимости. Это связано с тем, что банку важно знать точную рыночную стоимость объекта залога, чтобы оценить его привлекательность для кредитования.

Справка о стоимости недвижимости может быть предоставлена банку в следующих формах:

- Официальная оценка независимым оценщиком.

- Оценка отделом оценки банка.

- Справка о стоимости недвижимости от продавца.

Как получить справку о стоимости недвижимости

Для получения справки о стоимости недвижимости необходимо обратиться к оценщику, который произведет оценку объекта. Оценщик проведет осмотр недвижимости, а затем составит отчет, в котором указывается стоимость объекта на момент оценки.

Отчет об оценке недвижимости должен быть заверенным и содержать следующую информацию:

- Адрес и описание объекта недвижимости.

- Сведения о площади и состоянии объекта.

- Сравнительный анализ рыночных цен на аналогичные объекты.

- Комментарии и выводы оценщика по стоимости объекта.

Важные моменты при получении справки о стоимости недвижимости

При получении справки о стоимости недвижимости необходимо учитывать следующие моменты:

- Справка должна быть заверена оценщиком, имеющим соответствующую лицензию.

- Справка должна содержать подробную информацию о объекте недвижимости.

- Справка должна быть актуальной на момент предоставления в банк.

- Банк может потребовать независимую оценку объекта, проведенную его собственным оценочным отделом.

Справка о стоимости недвижимости является одним из важных документов при оформлении ипотеки. Правильное оформление данного документа поможет заемщику получить ипотечный кредит на выгодных условиях.

Справка с места работы

Справка с места работы является одним из необходимых документов для оформления ипотеки. Ее предоставление поможет сэкономить время и сделать процесс оформления более быстрым и эффективным.

Какие данные содержит справка с места работы?

В справке с места работы указываются следующие данные:

- ФИО заемщика;

- Название организации, где работает заемщик;

- Должность заемщика;

- Стаж работы заемщика в данной организации;

- Размер заработной платы заемщика и другие выплаты;

- Данные о трудоустройстве и стабильности дохода заемщика.

Как получить справку с места работы?

Для получения справки с места работы необходимо обратиться к своему работодателю или к отделу кадров. Обычно справку выдают на бланке организации, подписанную и заверенную печатью. В некоторых случаях может потребоваться нотариальное заверение справки.

Зачем нужна справка с места работы при оформлении ипотеки?

Справка с места работы является важным документом при оформлении ипотеки, поскольку она подтверждает доходы заемщика и его стабильность на рабочем месте. Банки и органы, выдающие ипотечные кредиты, требуют этот документ для оценки платежеспособности заемщика и принятия решения о выдаче ипотеки.

Какая информация нужна из справки с места работы?

Из справки с места работы необходимо предоставить следующую информацию:

- ФИО заемщика;

- Название организации, ее адрес и контактная информация;

- Должность заемщика;

- Стаж работы заемщика в данной организации;

- Размер заработной платы заемщика и другие выплаты;

- Данные о трудоустройстве и стабильности дохода заемщика.

Какие дополнительные документы могут потребоваться?

Вместе с справкой с места работы могут потребоваться следующие документы:

- Выписка из жилищного кадастра или домовой книги;

- Выписка из оценки недвижимости;

- Свидетельство о браке или его расторжении;

- Справка о наличии или отсутствии задолженностей по коммунальным платежам (ЖКУ);

- Документы, подтверждающие ликвидность средств на счете (выписка из банка, справка о доходах);

- Документы, связанные с представлением семьи (свидетельства о рождении, свидетельство о браке, свидетельство о расторжении брака);

- Отчет о выплате алиментов (при наличии);

- Документы о попечительстве (при наличии);

- Документы о квалификации и образовании (при наличии);

- Решение суда о разделе имущества (при наличии).

Необходимый список документов может варьироваться в зависимости от конкретных требований банка или органа, выдающего ипотечные кредиты. Поэтому перед подачей заявки на ипотеку рекомендуется уточнить список необходимых документов у продавца недвижимости или у банка.

Договор купли-продажи

Для получения ипотеки на покупку недвижимости важно иметь договор купли-продажи. Этот документ является основой для решения клиента о покупке жилья и определяет права и обязанности продавца и покупателя.

Договор купли-продажи должен быть составлен в письменной форме и содержать следующие данные:

- ФИО продавца и покупателя;

- Данные о недвижимости, такие как адрес, площадь, номер кадастрового участка;

- Цена сделки и сроки выплаты;

- Условия и порядок передачи права собственности;

- Дополнительные условия, например, разрешение на приватизацию.

Договор купли-продажи должен быть подписан продавцом и покупателем, а также заверен нотариально. Если один из продавцов или покупателей является супругом, необходимо его согласие на совершение сделки.

Для получения ипотеки необходимо предоставить банку договор купли-продажи и все документы, подтверждающие право собственности на недвижимость. Это могут быть выписка из ЕГРН, документы о регистрации права собственности, отчет об оценке стоимости недвижимости и другие дополнительные документы в зависимости от условий и требований банка.

В случае отсутствия договора купли-продажи или других необходимых документов, банк может предложить клиенту воспользоваться услугами своего менеджера, который поможет в оформлении сделки купли-продажи.

Технический паспорт на недвижимость

При оформлении ипотеки необходимо предоставить ряд документов, включая технический паспорт на недвижимость. Данный документ является одним из основных и требуется банками для рассмотрения заявки на ипотечное кредитование.

Технический паспорт на недвижимость — это документ, который содержит информацию о технических характеристиках объекта недвижимости, его площади, материалах, из которых он построен, а также о наличии коммуникаций. Такой паспорт выдается органами Росреестра и является подтверждением права собственности на объект.

В случае приобретения квартиры вторичного рынка, технический паспорт может быть получен от продавца. При покупке жилья у застройщиков технический паспорт обычно имеется, так как его выдача обязательна.

Для получения технического паспорта на объект недвижимости необходимо предоставить следующие документы:

- Копия паспорта собственника (или собственников) объекта недвижимости.

- Копия свидетельства о рождении (для совершеннолетних граждан).

- Копия документа, подтверждающего полномочия представителя, если заявитель действует от имени другого лица.

- Выписка из домовой книги.

- Документы, свидетельствующие о праве собственности на жилой объект.

- Справка о задолженности по коммунальным и ипотечным платежам.

- Документы, подтверждающие сделку купли-продажи или иное приобретение недвижимости.

- Согласие на оценку кредитов специалистами банка.

- Документы, подтверждающие доходы заемщика (справка о зарплате, выписка из банковского счета, налоговая декларация и др.).

- Документы, подтверждающие статус заемщика (военный билет, пенсионное удостоверение и др.), если применимо.

- Документы, подтверждающие участие в государственных программах поддержки ипотеки (сертификаты, договоры участия в программе «Материнский капитал» и др.).

Важно обратить внимание на то, что каждый банк имеет свои требования и ограничения при оформлении ипотеки. Поэтому перед выбором банка и оформлением ипотечного кредита рекомендуется уточнить необходимые документы и условия получения ипотеки.

Технический паспорт на недвижимость является важным документом, без которого невозможно оформить ипотечный кредит. Поэтому необходимо заранее получить этот документ, чтобы избежать задержек с покупкой жилья и выплатами по ипотеке.

Правоустанавливающие документы

При оформлении ипотеки необходимо предоставить ряд правоустанавливающих документов. Эти документы подтверждают вашу право- и собственность на жилой объект, который вы планируете приобрести или обременить ипотекой.

1. Свидетельство о праве собственности (Свидетельство о регистрации права)

Свидетельство о праве собственности является основанием для подтверждения вашей собственности на жилой объект и устанавливает вас в качестве законного владельца. Это документ, выдаваемый органами Росреестра на основании регистрации права собственности.

2. Договор купли-продажи

Договор купли-продажи является основой для приобретения жилой недвижимости. В этом документе указываются условия покупки, стоимость объекта, сроки выполнения обязательств.

3. Документы, подтверждающие доходы

Для получения ипотечного кредита необходимо предоставить документы, подтверждающие доходы заемщика и/или супруга. В зависимости от источника дохода требуется предоставить различные документы, такие как справка о доходах, выписка из трудовой книжки, налоговая декларация и т.д.

4. Документы о задолженности и кредитах

Банки интересуются вашей кредитной историей. Для этого необходимо предоставить справку о задолженности и кредитах, которые у вас есть на текущий момент. Банк хочет убедиться, что вы сможете выплачивать ипотечный кредит при наличии других долгов.

5. Документы о состоянии жилого помещения

Если вы покупаете жилой объект вторичного рынка, то необходимо предоставить документы, подтверждающие его состояние. Вам может потребоваться выписка из Единого государственного реестра недвижимости, документы о периоде эксплуатации жилого помещения, технический паспорт и т.д.

Также, в некоторых случаях, могут потребоваться дополнительные документы, например:

- Разрешение на строительство или перепланировку

- Свидетельство о рождении или свидетельство о браке для многодетных семей

- Свидетельство о завершении процедуры попечительства или организации образования

- Документы, подтверждающие доверительные отношения между продавцами и покупателями

Подготовка необходимых документов для оформления ипотеки может занять некоторое время, поэтому рекомендуется заранее ознакомиться со списком требуемых документов и начать сборку необходимого пакета документов заранее.

Расчет платежей по ипотеке

При выборе программы ипотеки, а также при оформлении необходимых документов, возникают вопросы о расчете платежей по ипотеке. Основные факторы, которые следует учесть при расчете платежей, включают такие данные, как стоимость недвижимости, первоначальный взнос, процентная ставка по кредиту, срок ипотеки и другие.

Основные факторы, учитываемые при расчете платежей по ипотеке:

- Стоимость недвижимости: при покупке жилья по ипотеке необходимо учесть рыночную стоимость объекта. Это может быть как новостройка, так и вторичная недвижимость.

- Первоначальный взнос: при оформлении ипотеки требуется внести определенную сумму в качестве первоначального взноса. Величина взноса может варьироваться в зависимости от программы ипотеки и выбранного банка.

- Процентная ставка по кредиту: процентная ставка является одним из важных параметров ипотечного кредита. Она определяет размер ежемесячных платежей и общую сумму, которую необходимо будет выплатить за весь срок кредита.

- Срок ипотеки: срок ипотеки также влияет на размер ежемесячных платежей. Чем дольше срок ипотеки, тем меньше ежемесячные выплаты, но в итоге общая сумма выплат будет выше.

Дополнительные факторы, учитываемые при расчете платежей по ипотеке:

- Документы, необходимые для оформления ипотеки: при оформлении ипотеки нужно предоставить определенный набор документов, включая паспорт, справку о доходах, выписку из ЕГРН и другие.

- Дополнительные условия договору: некоторые программы ипотеки предусматривают дополнительные условия кредитования, например, использование материнского капитала или решение о приватизации жилья.

- Задолженности и долги: при оформлении ипотеки банк учитывает имеющиеся задолженности и долги, включая кредиты, задолженность по коммунальным платежам и другие.

- Программы государственной поддержки: для определенных категорий граждан предусмотрены программы государственной поддержки, которые могут снизить размер ежемесячных платежей по ипотеке.

- Оценка недвижимости: перед оформлением ипотеки банк обязательно проводит оценку стоимости недвижимости, чтобы убедиться в ее ликвидности и соответствии суммы кредита.

Инструкция по расчету платежей по ипотеке:

- Собрать все необходимые документы: для оформления ипотеки потребуются паспорт, справка о доходах, выписка из ЕГРН и другие документы. Обратитесь в выбранный банк для получения полного списка документов.

- Выбрать программу ипотеки: ознакомьтесь с различными программами ипотеки, предлагаемыми банками, и выберите наиболее подходящую для ваших потребностей.

- Получить предварительное решение: обратитесь в банк для получения предварительного решения о возможности получения ипотеки. На основе ваших данных банк сможет предоставить вам информацию о возможном размере кредита и процентной ставке.

- Расчет платежей: используйте специальные калькуляторы или обратитесь в банк для расчета размера ежемесячных платежей по ипотеке на основе выбранной программы и ваших финансовых данных.

- Оформление ипотеки: после получения предварительного решения и расчета платежей проведите регистрацию документов, подпишите договор ипотеки и получите кредитные средства на счет.

- Покупка жилья: с полученными кредитными средствами вы можете приобрести выбранную недвижимость. Обратитесь к продавцам для заключения договора купли-продажи.

- Период выплаты и дополнительные условия: в течение срока ипотеки выплачивайте ежемесячные платежи, соблюдайте условия договора и учитывайте возможность досрочного погашения или дополнительных выплат.

Учтите, что каждый банк имеет свои специфические требования и условия при оформлении ипотеки, поэтому обязательно ознакомьтесь с инструкциями и рекомендациями вашего банка.

Документы на залоговое имущество

При оформлении ипотеки на покупку жилой недвижимости, одним из важных этапов является предоставление документов на залоговое имущество. Эти документы необходимы банку для обеспечения залога и обеспечения погашения кредита.

Сразу после подачи заявки на получение ипотеки, вам будут предложены список необходимых документов. Представляем вам список документов на залоговое имущество, который может варьироваться в зависимости от банка:

- Паспорт (оригинал и копия) — основной документ, удостоверяющий личность заемщика.

- Свидетельство о регистрации права собственности на жилое помещение (оригинал и копия) — документ, подтверждающий, что вы являетесь владельцем жилого помещения или доли в нем.

- Выписка из ЕГРН (оригинал и копия) — документ, содержащий сведения о зарегистрированном праве собственности на жилое помещение.

- Документы о приватизации (оригинал и копия) — если жилое помещение было приватизировано, необходимо предоставить документы, подтверждающие этот факт.

- Документы о праве пользования земельным участком (оригинал и копия) — если ваше жилое помещение расположено на земельном участке, вам нужно предоставить документы, подтверждающие ваше право на пользование этим участком.

- Оценка недвижимости (оригинал и копия) — банк требует проведение оценки жилого помещения для определения его рыночной стоимости.

- Справки о задолженности (оригинал и копия) — если у вас есть задолженность по коммунальным платежам или кредитам, вы должны предоставить справки о задолженности.

- Справка о доходах (оригинал и копия) — банк требует информацию о вашем доходе для оценки вашей платежеспособности.

Помимо основного пакета документов, существует возможность предоставить дополнительные документы на залоговое имущество, уточненные у банка. Например, это может быть справка о наличии детей, справка о наличии долгов или справка о многодетных семьях.

Важно отметить, что органы Росреестра и банки не принимают документы на залоговое имущество, которые имеют ограничения. Поэтому перед покупкой жилого помещения вам следует убедиться, что все документы на недвижимость не имеют прописанных ограничений.

Инструкция по предоставлению документов на залоговое имущество:

- Соберите все необходимые документы в соответствии со списком, представленным выше.

- Определите, в каком виде банк принимает документы — оригиналы, копии или электронные версии.

- Оцените стоимость вашего жилого помещения, обратившись к оценщику.

- Подайте заявку на ипотеку в выбранный банк и предоставьте все необходимые документы на залоговое имущество.

- Ожидайте рассмотрения вашей заявки и принятия положительного решения.

- При положительном решении банка, подписывайте договор о залоге и получайте кредитные средства.

Свидетельство о рождении детей

При оформлении ипотеки одним из обязательных документов, которые необходимо предоставить банку, является свидетельство о рождении детей. В данной статье мы рассмотрим подробности о предоставлении этого документа при оформлении ипотеки.

Варианта подтверждения наличия детей у заемщика может быть несколько. Однако, в каждом случае необходимо иметь решение о рождении ребенка, которое выдается в органах ЗАГСа. Это основание для подачи заявки на ипотеку и дальнейшего получения кредита.

Если мы решаем взять ипотеку для покупки жилья, в котором уже прописаны дети, то свидетельство о рождении детей будет одним из важных документов, подтверждающих наличие родственников, проживающих с нами в данной квартире или помещении.

При оформлении ипотеки на покупку жилья, в котором еще никто не прописан, дополнительные документы о детях могут не понадобиться. Однако, в этом случае, возможно потребуется жилищная справка по форме ЖКХ.

Если же мы покупаем квартиру по электронной покупке, то нам понадобится заверенная копия паспорта ребенка для подтверждения его возраста. В данном случае свидетельство о рождении детей будет необходимо только при получении кредита.

Если заемщик является молодой семьей, то согласно программам ипотечного кредитования, наличие детей может существенно сэкономить на покупке жилья. Для многодетных семей также есть льготные программы с более привлекательными условиями.

В зависимости от программы ипотечного кредитования, перечень документов о детях может незначительно отличаться. Но в большинстве случаев, для подтверждения наличия детей необходимо предоставить следующий список документов:

- Заверенная копия свидетельства о рождении ребенка.

- Заверенная копия паспорта заемщика.

- Жилищная справка по форме ЖКУ (в некоторых случаях).

Если у заемщика есть дети, то необходимо предоставить дополнительные документы для оценки его материального положения и возможности выплаты кредита. В этом случае могут потребоваться:

- Справка с места работы о доходах заемщика.

- Выписка из банка о наличии средств на счету.

- Документы о наличии других кредитов и задолженностей.

В целом, наличие детей у заемщика является положительным фактором при оформлении ипотеки. Однако, для каждого случая требования могут различаться в зависимости от программы, выбранной банком.

История банковских операций

Банковские операции имеют долгую историю и существуют уже много веков. С самого начала банковских операций были разработаны различные документы и процедуры для их осуществления. Ниже перечислены основные документы и инструкции, которые могут понадобиться при оформлении ипотеки.

1. Договор купли-продажи

Для покупки недвижимости необходимо заключить договор купли-продажи с продавцом. В этом документе указываются все условия сделки, включая стоимость объекта недвижимости и сроки ее передачи.

2. Справки и заключения

Для получения ипотечного кредита необходимо предоставить различные справки и заключения. Это могут быть справки о доходах, справки из налоговых органов, справки из банков о наличии счетов и т.д. В зависимости от банка и категории заемщика могут потребоваться дополнительные документы.

3. Отчет о сделке по праву

При оформлении ипотеки необходимо предоставить отчет о сделке по праву. В этом отчете указываются все детали сделки и ограничений, которые могут быть наложены на объект недвижимости.

4. Справки о семейном положении

Для получения ипотечного кредита может потребоваться предоставить справки о семейном положении. Это может быть справка о браке, свидетельства о рождении детей и т.д. В некоторых случаях, например, при совместной покупке недвижимости супругами, может потребоваться согласие супруга на сделку.

5. Справка о военной службе

Для некоторых категорий заемщиков, например, военнослужащих, может потребоваться предоставить справку о военной службе. В этой справке указывается период службы и решение о предоставлении ипотечного кредита.

6. Справки о многодетных семьях

Если заемщик является многодетной семьей, то может потребоваться предоставить соответствующие справки о количестве детей и размере семейной суммы. Это позволяет банкам учитывать особенности многодетных семей при предоставлении ипотечных кредитов.

7. Дополнительные документы

В некоторых случаях могут потребоваться дополнительные документы. Например, если заемщик является иностранным гражданином, то может потребоваться предоставить дополнительные документы, подтверждающие его право на приобретение недвижимости.

Список необходимых документов

В итоге, для оформления ипотеки необходим следующий перечень документов:

- Договор купли-продажи

- Справки и заключения

- Отчет о сделке по праву

- Справки о семейном положении

- Справка о военной службе (по необходимости)

- Справки о многодетных семьях (по необходимости)

- Дополнительные документы (по необходимости)

Все эти документы помогают банкам и заемщикам собрать необходимую информацию и учесть все особенности сделки при получении ипотечного кредита. Поэтому необходимо внимательно выбирать и собирать все необходимые документы.

Справка о текущих задолженностях

Справка о текущих задолженностях является одним из необходимых документов при оформлении ипотеки. Она подтверждает отсутствие у заемщика задолженностей по кредитам и другим обязательствам перед банками и другими кредиторами.

Получение справки о текущих задолженностях необходимо для рассмотрения заявки на ипотечное кредитование и защиты прав банка. Также она является одним из оснований для получения льготной ипотеки при покупке недвижимости.

Для получения справки о текущих задолженностях необходимо обратиться в соответствующий орган или банк, который выдает этот документ. Заявка на получение справки может быть оформлена как в письменной, так и в электронной форме.

Для разных категорий заемщиков существуют разные виды справок о задолженностях. Например, военнослужащим требуется справка из военной части о наличии или отсутствии задолженностей. Для несовершеннолетних необходимо получить справку о задолженностях родителей или законных представителей.

Справка о текущих задолженностях должна быть заверена органами, которые имеют право выдавать такие документы. Заверенная справка должна содержать информацию о задолженностях заемщика, включая сумму долга, сроки погашения и другую необходимую информацию.

Получение справки о текущих задолженностях может быть связано с дополнительными вопросами и проверками со стороны банков. Это может быть связано с проверкой доходов заемщика, собственности, семейного положения и других факторов, которые могут влиять на платежеспособность и привлекательность заемщика для банка.

Таким образом, справка о текущих задолженностях является важным документом при оформлении ипотеки. Она подтверждает отсутствие задолженностей у заемщика и защищает права банка. Получение этого документа требует сбора нескольких необходимых справок и оформления заявки.

Справка о составе семьи

Справка о составе семьи является одним из необходимых документов при оформлении ипотеки. Она предоставляется в банк для подтверждения количества и состава членов семьи заявителя.

Что должно быть указано в справке о составе семьи:

- ФИО каждого члена семьи

- Дата рождения каждого члена семьи

- Гражданство каждого члена семьи

- Семейное положение (женат/замужем, разведен/разведена, не замужем/не женат, вдовец/вдова)

- Отношение каждого члена семьи к заявителю (супруг/супруга, ребенок, родитель и т.д.)

- Адрес прописки каждого члена семьи

Для получения справки о составе семьи обычно необходимо обратиться в местный орган загса или управления по месту прописки. Оформление справки может занять некоторое время, поэтому рекомендуется начать процесс получения справки заранее.

Важно учесть, что при оформлении ипотеки дети, несовершеннолетние и лица в попечительстве должны быть указаны в справке о составе семьи. Для несовершеннолетних требуется предоставление копии свидетельства о рождении и документа, подтверждающего право родителей/опекунов на представление интересов ребенка.

Также следует учесть, что если в семье есть совершеннолетние дети (18 и более лет), то их доля в праве собственности на приобретаемое жилье может превышать 1/2. В этом случае банк может потребовать дополнительно предоставить согласие на продажу данного жилья от совершеннолетнего члена семьи, прописанного в нем.

Финансовые документы предприятия

Для оформления ипотеки на покупку жилья необходимы определенные финансовые документы предприятия, которые подтверждают его финансовую состоятельность и возможность выплаты кредита. В данной статье мы рассмотрим список этих документов и дадим инструкции по их оформлению.

Необходимые финансовые документы

1. Выписка из банковского счета предприятия за последние 3 месяца. Данная выписка позволяет оценить ликвидность и финансовое состояние предприятия.

2. Бухгалтерская отчетность предприятия за последний год. В состав бухгалтерской отчетности входят баланс, отчет о прибылях и убытках, отчет о движении денежных средств и прочие отчеты, которые позволяют оценить финансовую устойчивость и прибыльность предприятия.

3. Договор купли-продажи или договор участия в долевом строительстве. Данный документ нужен для подтверждения права собственности на недвижимость, которую планируется приобрести с помощью ипотеки.

4. Свидетельство о регистрации предприятия в росреестре. Этот документ подтверждает юридическую и финансовую состоятельность предприятия.

5. Документы, подтверждающие право продавца на продажу недвижимости. Это может быть свидетельство о собственности, договор купли-продажи, договор аренды и т.д.

6. Оценка стоимости недвижимости. Для оформления ипотеки часто требуется проведение оценки стоимости недвижимости, которую планируется приобрести. Оценку можно заказать в специализированных организациях.

7. Дополнительные документы. В некоторых случаях банки могут запросить дополнительные документы, такие как справки о доходах, паспортные данные и т.д. Поэтому перед оформлением ипотеки стоит уточнить, какие дополнительные документы могут потребоваться.

Инструкции по оформлению документов

1. Получение выписки из банковского счета. Для получения выписки из банка необходимо обратиться в банк, в котором открыт счет предприятия. Запрос на выписку можно подать как лично, так и через интернет-банкинг.

2. Подготовка бухгалтерской отчетности. Бухгалтерская отчетность составляется на основе учетных данных предприятия. Для ее подготовки необходимо обратиться к бухгалтеру или финансовому директору предприятия.

3. Подготовка договора купли-продажи или договора участия в долевом строительстве. Договор купли-продажи или договор участия в долевом строительстве составляется с продавцом недвижимости или застройщиком. В договоре должны быть указаны все условия сделки, включая стоимость, сроки, порядок оплаты и т.д.

4. Получение свидетельства о регистрации предприятия в росреестре. Свидетельство о регистрации предприятия выдается органами государственной регистрации. Для получения свидетельства необходимо обратиться в соответствующий орган с необходимыми документами.

5. Подготовка документов, подтверждающих право продавца на продажу недвижимости. Документы, подтверждающие право продавца на продажу недвижимости, могут быть получены у продавца или у его представителя (например, у агентства недвижимости).

6. Заказ оценки стоимости недвижимости. Для заказа оценки стоимости недвижимости необходимо обратиться в специализированную организацию, которая занимается проведением оценок. Организация проведет оценку с учетом всех необходимых факторов и выдаст соответствующий документ.

7. Подготовка дополнительных документов. Если банк запросил дополнительные документы, их следует подготовить в соответствии с требованиями банка.

Представляемый пакет финансовых документов должен быть полным и соответствовать требованиям банка. При оформлении ипотеки рекомендуется обратиться в банк или к специалисту по ипотечному кредитованию, чтобы получить детальные инструкции и предварительное решение о возможности получения ипотеки.

Документы на подтверждение сделки

Оформление ипотечного кредита требует предоставления определенного набора документов, которые помогут банку оценить финансовую состоятельность заемщика и подтвердить сделку. В данном разделе рассмотрим основные документы, необходимые для оформления ипотеки.

1. Паспорт заемщика и супруга

Для начала процесса оформления ипотеки, банк требует предоставление паспортных данных заемщика и его супруга (в случае наличия). Данные паспорта позволяют банку установить личность заемщика и супруга, а также проверить их кредитную историю.

2. Свидетельство о браке (в случае наличия)

Если заемщик состоит в браке, ему необходимо предоставить свидетельство о браке. Этот документ подтверждает семейное положение заемщика и может потребоваться банком в процессе оформления ипотеки.

3. Документы на недвижимость

Для оформления ипотеки требуется предоставить документы на объект недвижимости, который заемщик планирует приобрести. К таким документам относятся:

- Выписка из ЕГРН – подтверждает право собственности на недвижимость и ее непротиворечивость;

- Свидетельство о регистрации права – подтверждает права на недвижимость, указывает на его супругу (если есть);

- Купля-продажи – документ, подтверждающий факт покупки недвижимости;

- Договор долевого участия – при покупке недвижимости в строящемся доме;

- Документы о перепланировках (если есть) – в случае проведения перепланировок в недвижимости.

4. Документы о доходах

Подтверждение доходов является важным моментом в процессе оформления ипотеки. Заемщик должен предоставить следующие документы:

- Справку о доходах – подтверждает размер зарплаты или других источников дохода;

- Трудовой договор – документ, подтверждающий официальное трудоустройство заемщика;

- 2 НДФЛ – документ, подтверждающий уплату налога на доходы физических лиц;

- Дополнительные документы о доходах – например, договоры аренды, свидетельства о собственности, договоры инвестиций.

5. Документы о задолженности и кредитной истории

Банк также будет интересоваться наличием долгов и кредитной историей заемщика. В этом случае заемщик должен предоставить следующие документы:

- Выписку из кредитного бюро – документ, отражающий информацию о текущих и закрытых кредитах заемщика;

- Выписку из банка о наличии счетов и задолженности;

- Документы о продаже ликвидной недвижимости (если есть) – в случае, если продавец недвижимости имеет задолженность по кредиту;

- Документы о льготной ставке по ипотеке – в случае, если заемщик имеет право на льготную ипотеку.

6. Документы для военнослужащих

В случае, если заемщик является военнослужащим, ему могут потребоваться дополнительные документы:

- Справка о доходе военнослужащего – подтверждает размер заработка;

- Разрешение на покупку недвижимости – в случае, если военнослужащий планирует приобрести недвижимость рядом с воинской частью;

- Справка о регистрации права – подтверждает права на недвижимость военнослужащего;

- Документы о льготной ипотеке – в случае, если военнослужащий имеет право на льготную ипотеку.

В зависимости от банка и варианта ипотеки, могут потребоваться дополнительные документы или измениться требования к предоставляемым документам. Поэтому перед оформлением ипотеки рекомендуется уточнить полный список документов у конкретного банка.

Документы на дополнительное обеспечение

Помимо основных документов, необходимых для оформления ипотеки, есть также документы на дополнительное обеспечение, которые могут потребоваться в зависимости от условий кредитной программы и требований банка.

1. Документы на попечительство или устройство на попечение

Если вы являетесь опекуном или попечителем, то вам могут потребоваться следующие документы:

- Заявление о предоставлении кредита;

- Решение суда о назначении попечителя;

- Копия свидетельства о попечительстве (заверенная нотариально);

- Документы подтверждающие доходы опекаемого (например, справка о доходах).

2. Документы на строящееся жилье

Если вы планируете покупку строящегося жилья, то банку могут понадобиться следующие документы:

- Заявление о предоставлении кредита;

- Договор долевого участия в строительстве;

- Справка о состоянии строительства;

- Документы подтверждающие доходы за период строительства;

- Паспорт или иной документ, удостоверяющий личность.

3. Документы на вторичное жилье

Если вы планируете покупку вторичного жилья, то могут потребоваться следующие документы:

- Заявление о предоставлении кредита;

- Договор купли-продажи;

- Выписка из ЕГРН (Единого государственного реестра недвижимости);

- Документы подтверждающие возможность продажи жилья (например, свидетельства о праве собственности);

- Паспорт или иной документ, удостоверяющий личность.

4. Документы для получения льготной программы

Если вы планируете воспользоваться льготной программой по ипотеке (например, для многодетных семей или предпринимателей), то могут потребоваться следующие документы:

- Заявление о предоставлении кредита;

- Документы подтверждающие факт многодетности или статус предпринимателя;

- Документы подтверждающие доходы за последние годы;

- Разрешение на оформление кредита от органов попечительства или управления.

Представленный список документов является общим и может меняться в зависимости от банка и условий кредитной программы. Поэтому перед подачей заявки на ипотеку рекомендуется обратиться в выбранный банк для получения подробной инструкции и уточнения необходимых документов.

Справка о работе и должности

Справка о работе и должности является одним из необходимых документов для оформления ипотеки. Ее предоставление позволяет банку оценить финансовую состоятельность заемщика и его способность погасить кредитные обязательства.

Для получения справки о работе и должности необходимо обратиться в свое место работы. В большинстве случаев она выдается отделом кадров или управляющей компанией. Справка должна содержать следующую информацию:

- ФИО заемщика.

- Наименование организации, где работает заемщик.

- Должность заемщика.

- Период работы на данной должности.

- Заработная плата заемщика.

Кроме того, справка о работе и должности также может содержать дополнительную информацию, такую как:

- Категория заемщика (пенсионер, военнослужащий, материнский капитал).

- Информация о дополнительных доходах заемщика.

- Информация о наличии задолженностей по кредитам и долгов.

- Информация о семейном положении заемщика.

Справка о работе и должности может быть предоставлена в форме электронной или бумажной. В случае предоставления электронной справки, она должна быть подписана электронной подписью руководителя организации.

Необходимо отметить, что в некоторых случаях банк может потребовать дополнительные документы для подтверждения информации, указанной в справке о работе и должности. Например, для подтверждения доходов заемщика может потребоваться справка с места работы о начисленной заработной плате или выписка из банковского счета.

Также стоит учесть, что в случае, если заемщик работает неофициально или не имеет постоянного места работы, может потребоваться предоставление дополнительных документов, подтверждающих источник дохода.

Важно отметить, что при оформлении ипотеки на покупку жилой недвижимости по долевому договору необходимо предоставить документы о регистрации данной сделки. В этом случае заемщику может потребоваться дополнительная справка о работе и должности.

Обратите внимание, что информация, указанная в справке о работе и должности, должна быть достоверной. Любые недостоверные сведения могут повлиять на решение банка относительно выдачи ипотечного кредита.

В итоге, справка о работе и должности является важным документом при оформлении ипотеки. Она позволяет банку оценить финансовую состоятельность заемщика и принять решение о предоставлении кредита. Поэтому необходимо внимательно подготовить все необходимые документы и обратиться в свое место работы для получения справки.

Документы на ремонт и улучшение жилья

При покупке квартиры по ипотеке или заключении договора ипотеки на уже имеющуюся недвижимость многие клиенты сталкиваются с необходимостью проведения ремонтных работ или улучшения жилищных условий. В таких случаях дополнительных документов могут потребоваться для предоставления их банку.

Документы, необходимые для ремонта и улучшения жилья:

- Выписка из договора купли-продажи или договора ипотеки, в которой указано, что деньги, полученные от банка, будут использованы именно на ремонт или улучшение жилья. Это может быть отдельный пункт в договоре или дополнительное соглашение.

- Подтверждение регистрации договора купли-продажи или договора ипотеки в реестре сделок недвижимости. Это может быть выписка из реестра или копия договора с отметкой о регистрации.

- Справка о доходах заемщика за последние 6 месяцев. В ней должны быть указаны все источники доходов, включая основную зарплату, дополнительные заработки, а также доходы супруга, если он присутствует.

- Выписка из счета, на котором хранятся средства, полученные от банка. Это может быть счет в банке или платежная карта.

- Документы, подтверждающие необходимость проведения ремонта или улучшения жилищных условий. Это могут быть смета на ремонтные работы, договор с ремонтными организациями или планы улучшения жилья.

Для молодых семей, которые решают купить квартиру по ипотеке, существует возможность получить льготные условия по ипотеке на ремонт и улучшение жилья. Для этого необходимо предоставить дополнительные документы:

- Свидетельство о рождении детей или свидетельство о заключении брака. Это позволяет считаться молодой семьей и получить льготные условия по ипотеке.

- Справка из жилищно-коммунального управления (ЖКУ) о размере платежей за жилье. Если платежи составляют более 30% от совокупного дохода семьи, то семья имеет право на льготную ипотеку.

- Справка из органов опеки и попечительства, если в семье есть дети до 18 лет или нет одного из родителей.

- Справка об образовании, если один из заемщиков является студентом или сотрудником образовательного учреждения.

Для пенсионеров, которые решают купить квартиру по ипотеке или получить деньги на ремонт и улучшение жилья, необходимый перечень документов включает:

- Пенсионное удостоверение или другой документ, подтверждающий возраст пенсионера.

- Выписку из пенсионного счета, на котором хранятся средства пенсионера.

- Выписку из договора ипотеки или договора купли-продажи, в которой указано, что деньги, полученные от банка, будут использованы на ремонт или улучшение жилья.

- Документы, подтверждающие необходимость проведения ремонта или улучшения жилищных условий.

Важно отметить, что каждый банк имеет свои требования к документам на ремонт и улучшение жилья при оформлении ипотеки. Перед началом сделки стоит обратиться в банк и уточнить все необходимые документы и условия.

Документы на получение господдержки

Если вы хотите получить государственную поддержку при покупке собственного жилого помещения, вам потребуется предоставить следующие документы:

- Справки о доходах: для получения государственной поддержки в виде субсидии или льготного кредита вы должны предоставить справку о доходах, подтверждающую вашу способность платить по ипотечному кредиту.

- Справка о составе семьи: данный документ необходим для определения размера субсидии или льготного кредита, который вам могут предоставить.

- Заключение независимого оценщика: чтобы получить господдержку, необходимо получить оценку жилого помещения, которое вы хотите приобрести. Заключение оценщика позволяет определить стоимость жилья для целей господдержки.

- Свидетельство о регистрации права собственности на жилье: если вы приобретаете жилье на первичном рынке, вам необходимо предоставить свидетельство о регистрации права собственности на данное жилье.

- Документы, подтверждающие отсутствие задолженности перед банком или другими кредиторами: чтобы получить господдержку, вы не должны иметь задолженности по кредитам или другим обязательствам перед банками или кредиторами.

- Документы, подтверждающие статус заемщика: вам потребуется предоставить документы, свидетельствующие о вашем трудовом стаже, уровне доходов и квалификации.

- Документы, подтверждающие наличие доли в долевом строительстве: если вы приобретаете жилье в новостройке, вам необходимо предоставить документы, подтверждающие вашу долю в долевом строительстве.

Существует несколько программ государственной поддержки, каждая из которых имеет свой перечень необходимых документов и условий. Поэтому перед оформлением ипотеки рекомендуется обратиться к менеджеру банка или специалисту, чтобы получить дополнительные инструкции и ответы на ваши вопросы.

Справка о наличии ипотечных кредитов

При оформлении ипотеки вам может потребоваться предоставить справку о наличии ипотечных кредитов. Данная справка должна быть предоставлена всем банкам, в которых вы обращаетесь за ипотечным кредитом.

Справка о наличии ипотечных кредитов выдается органами попечительства банками, в которых заемщик проходит программы ипотеки. Она необходима для подтверждения того, что у заемщика нет других действующих ипотечных кредитов.

Представляем список банков, в которых мы выясняем данные о наличии ипотечных кредитов:

- Банк 1

- Банк 2

- Банк 3

- Банк 4

- Банк 5

- Банк 6

- Банк 7

Если у вас остались требования по ипотеке, необходимые для получения льготной программы, то вам также потребуется предоставить:

- Выписку из ЕГРН на жилой объект, который вы планируете купить;

- Оценку стоимости этого жилого объекта, полученную у оценщика;

- Документы, подтверждающие вашу трудовую деятельность и доход (свидетельство о регистрации ИП, трудовой договор, справка с места работы и т.д.);

- Копию домовой книги или свидетельства о собственности на предоставляемое жилье;

- Справку о семейном положении, если заявка подается в браке;

- Дополнительные документы, если в периоде оформления ипотеки была совершена покупка недвижимости (договор купли-продажи и т.п.).

В некоторых банках может потребоваться и другая информация, в зависимости от категории заемщика и целей получения ипотеки.

Обратите внимание, что для оформления ипотеки по программе «Молодая семья» или «Ипотека с государственной поддержкой» может потребоваться дополнительный перечень документов, таких как:

- Свидетельство о рождении детей;

- Копия свидетельства о браке;

- Заверенная копия паспорта супруга;

- Документы, подтверждающие статус молодой семьи (свидетельство о браке, свидетельство о рождении детей и т.д.);

- Помещения, полученные в собственность в период совместной жизни в браке.

Таким образом, справка о наличии ипотечных кредитов является важным документом при оформлении ипотеки. При подаче заявки на покупку жилья необходимо учитывать все требования и предоставить все необходимые документы, чтобы получить желаемую ипотеку.

Расписка в получении денежных средств

Расписка в получении денежных средств — это один из необходимых документов при оформлении ипотеки на покупку квартиры. Этот документ подтверждает, что заемщик получил определенную сумму денег от банка или другой стороны.

Чтобы составить расписку, необходимо учесть следующие моменты:

1. Период и сумма договора

В расписке должен быть указан точный период, в течение которого заемщик обязуется вернуть полученные деньги. Также необходимо указать сумму договора, которую заемщик получил.

2. Данные о квартире

В расписке следует указать данные о квартире, которую покупает заемщик с использованием ипотечных средств. Это включает в себя адрес квартиры, площадь, количество комнат и другие характеристики.

3. Заверенная копия договора о покупке квартиры

В расписке необходимо представить заверенную копию договора о покупке квартиры. Это позволяет банку убедиться в правильности данных и подтвердить сделку.

4. Выписка из технического паспорта квартиры

Для дополнительной проверки информации о квартире, банк может потребовать выписку из технического паспорта квартиры. Этот документ содержит информацию о материалах, из которых построена квартира, а также ее технические характеристики.

5. Документы, подтверждающие доходы

Банк также может потребовать предоставить документы, подтверждающие доходы заемщика. Это могут быть справки с места работы, выписки из счета, налоговые декларации и другие документы.

6. Документы о семейном положении

Если заемщик состоит в браке или имеет несовершеннолетних детей, банк может запросить документы, подтверждающие семейное положение. Это может быть свидетельство о браке, свидетельство о рождении детей и другие документы.

7. Документы о праве собственности на жилье

Если заемщик уже является собственником другой недвижимости, банк может запросить документы, подтверждающие его право собственности. Это могут быть свидетельство о праве собственности или договор купли-продажи.

8. Документы о ликвидности ипотечного займа

Для рассмотрения ипотечного кредита банк может потребовать документы, подтверждающие ликвидность ипотечного займа. Это могут быть справки о задолженности по кредитам, выписки из счетов и другие документы.

9. Документы для льготной ипотеки

Если заемщик имеет право на льготную ипотеку, то необходимо предоставить документы, подтверждающие его принадлежность к определенной категории (молодая семья, инвалид, участник военных действий и другие). Это могут быть соответствующие сертификаты или свидетельства.

10. Документы для долевого строительства

Если заемщик покупает квартиру в новостройке по долевому строительству, то дополнительно необходимо предоставить документы, связанные с этой формой покупки. Это могут быть договор долевого участия, разрешение на строительство и другие документы.

Все перечисленные документы должны быть собраны и представлены в банк или другую финансовую организацию в установленный срок. При оформлении ипотеки важно внимательно ознакомиться с требованиями банка и правильно заполнить все необходимые документы.

Ипотека без подтверждения доходов

Оформление ипотеки — сложный и многоэтапный процесс, который требует наличия определенного набора документов. Однако существуют программы, которые позволяют получить ипотеку без подтверждения доходов.

Вот список документов, которые нужны для оформления ипотеки без подтверждения доходов:

- Паспорт гражданина Российской Федерации (оригинал и копия).

- Свидетельство о рождении (оригинал и копия) — для семей с детьми.

- Свидетельство о браке (оригинал и копия) — для семейных пар.

- Заверенная копия свидетельства о регистрации брака (оригинал и копия) — для семейных пар.

- Свидетельство о регистрации права собственности на недвижимость (оригинал и копия).

- Заверенная копия договора купли-продажи недвижимости (оригинал и копия).

- Выписка из реестра недвижимости (оригинал и копия) — для недвижимости, не зарегистрированной в Росреестре.

- Справка о зарплате или выписка из банковского счета (оригинал и копия) — в зависимости от выбранной программы ипотеки.

- Выписка из ЕГРН (оригинал и копия) — для подтверждения права собственности.

Важно отметить, что не все банки предлагают программы ипотеки без подтверждения доходов. Поэтому перед оформлением ипотеки стоит ознакомиться с условиями и требованиями различных банков.

При оформлении ипотеки без подтверждения доходов также следует учесть следующие моменты:

- Процентная ставка по таким программам может быть выше.

- Сумма кредитования может быть ограничена.

- Для получения ипотеки без подтверждения доходов требуется наличие собственности, которая может быть использована в качестве залога.

- Оформление ипотеки без подтверждения доходов может быть доступно только определенным категориям граждан, например, предпринимателям.

Если вы рассматриваете возможность получить ипотеку без подтверждения доходов, советуем обратиться в несколько банков и выяснить условия и требования различных программ.

В итоге, ипотека без подтверждения доходов — это возможность получить кредит на покупку жилья без необходимости предоставлять документы о доходах. Однако перед оформлением такой ипотеки необходимо внимательно изучить условия и требования банков, чтобы выбрать наиболее подходящую программу.