Покупка недвижимости в ипотеку сегодня является одним из самых распространенных способов приобретения жилья. Однако, кроме выплаты кредита, приходится платить и налоги. Но есть возможность сэкономить на налогах, используя налоговый вычет.

Кто может воспользоваться налоговым вычетом при покупке недвижимости в ипотеку? Для этого необходимо быть резидентом Российской Федерации и иметь доходы, облагаемые налогом на доходы физических лиц. Также необходимо оформить ипотечный договор с банком и приобрести жилую недвижимость, которая используется для своего личного проживания.

Суммы, которые можно вернуть в качестве налогового вычета, подсчитываются исходя из стоимости имущества и процентного налога, уплаченного по ипотечному договору. В соответствии с 38-ФЗ, имущественный налог составляет 0,1% от стоимости имущества. Но есть ограничение, вычет может составлять не более 3 миллионов рублей.

Чтобы получить налоговый вычет, необходимо подать декларацию и приложить к ней документы, подтверждающие покупку недвижимости и уплату налога по ипотечному договору. В случае, если вы получаете зарплату через банк, можно воспользоваться способом, предоставляемым работодателем — делегировать право на получение налогового вычета.

Если вы хотите сэкономить на налогах при покупке недвижимости в ипотеку, подайте декларацию в налоговую инспекцию места вашего жительства. При этом не забудьте включить в декларацию все необходимые документы.

Налоговый вычет при покупке недвижимости в ипотеку: механизм и возможности

При покупке недвижимости в ипотеку существует возможность получить налоговый вычет. Это позволяет сэкономить на налогах при условии соблюдения определенных требований и правил.

Какие требования нужны для получения налогового вычета?

- Квартира или дом должны быть приобретены по ипотечному кредиту.

- Сумма ипотечного кредита должна быть не меньше 2 миллионов рублей.

- Срок ипотечного кредита должен составлять не менее 5 лет.

- Заемщик должен быть резидентом Российской Федерации.

- Заемщик должен иметь подтвержденный доход, облагаемый налогом на доходы физических лиц.

- Заемщик должен подать заявление о налоговом вычете и предоставить документы, подтверждающие покупку недвижимости и ипотечный кредит.

Как оформить налоговый вычет?

- Получение налогового вычета происходит путем подачи заявления в налоговую инспекцию по месту жительства.

- В заявлении необходимо указать сумму налогового вычета, которую вы хотите получить. Максимальная сумма налогового вычета составляет 2 миллиона рублей.

- После подачи заявления и предоставления необходимых документов налоговая инспекция проводит проверку и принимает решение о предоставлении вычета.

- Если ваше заявление было одобрено, то вам будет выплачено указанное вами количество налоговых средств.

Возможности налогового вычета

Основной смысл налогового вычета при покупке недвижимости в ипотеку заключается в возможности вернуть часть уже уплаченных налогов в виде дополнительных средств для погашения ипотечного кредита или использования по своему усмотрению.

Также важно знать, что налоговый вычет можно получить не только при покупке жилья, но и при строительстве или реконструкции объекта недвижимости.

Для получения налогового вычета необходимо подготовить все необходимые документы, включая договор купли-продажи, договор ипотеки, справку 3-НДФЛ, а также другие документы, подтверждающие покупку и стоимость жилья.

Важно помнить, что порядок получения налогового вычета может изменяться, поэтому перед подачей заявления следует ознакомиться с актуальными правилами и требованиями.

Как получить налоговый вычет по ипотеке: основные требования

При покупке недвижимости в ипотеку можно получить налоговый вычет, что позволит сэкономить значительную сумму на налогах. Однако, чтобы воспользоваться этой возможностью, необходимо соблюдать определенные требования и предоставить соответствующие документы.

1. Заявление и форма 3-НДФЛ

Для получения налогового вычета необходимо подать заявление в налоговую инспекцию. В заявлении необходимо указать сумму, которую вы планируете списать с налогооблагаемой базы.

Также вместе с заявлением необходимо предоставить форму 3-НДФЛ, которая подтверждает размер выплаченных вами сумм по ипотеке. Форму 3-НДФЛ можно получить у банка или у работодателя.

2. Срок владения жильем

Один из важных требований для получения налогового вычета — это срок владения жильем. Вы должны быть владельцем жилья не менее трех лет. Если вы продали жилье раньше этого срока, то налоговый вычет не будет предоставлен вам.

3. Наличие юриста

В процессе получения налогового вычета по ипотеке может потребоваться помощь юриста. Он поможет вам правильно оформить все необходимые документы и предоставить их в налоговую инспекцию. Учтите, что услуги юриста могут быть дополнительными затратами, но они помогут вам избежать ошибок и проблем.

4. Документы на имущество

Для получения налогового вычета вы должны предоставить документы, подтверждающие ваше право собственности на жилые помещения или земельные участки. Это может быть свидетельство о праве собственности, договор купли-продажи, договор дарения и другие документы, которые подтверждают ваше право собственности на недвижимость.

5. Размер налогового вычета

Размер налогового вычета зависит от суммы, которую вы заплатили по ипотечному кредиту. Обратитесь к специалисту или используйте онлайн-калькулятор, чтобы определить размер вычета, который вы можете получить.

Важно понимать, что налоговый вычет можно получить только на основании закона и предоставленных документов. Поэтому важно правильно оформить все необходимые документы и следовать установленному порядку. Если вы не уверены в своих действиях, лучше обратиться к юристу или специалисту по налогам, чтобы получить квалифицированную помощь.

Как сэкономить на налогах при покупке недвижимости в ипотеку

При покупке недвижимости в ипотеку можно воспользоваться налоговым вычетом, который позволит сэкономить на налогах. В этом разделе мы расскажем о том, каким образом это можно сделать.

1. Подготовиться к сделке

Перед тем, как приступить к покупке недвижимости в ипотеку, необходимо подготовиться к сделке. Важно знать, что налоговый вычет предоставляется только на сумму процентов по ипотечному кредиту, а не на стоимость недвижимости. Поэтому, чтобы максимально сэкономить на налогах, необходимо выбрать ипотечный кредит с наименьшей процентной ставкой.

2. Знать о существующих налоговых льготах

Для того чтобы использовать налоговый вычет при покупке недвижимости в ипотеку, необходимо знать о существующих налоговых льготах. Например, в России граждане имеют право на вычет в размере 3 тыс. рублей в год по подоходному налогу (3-НДФЛ) на проценты по ипотечному кредиту. Также существует упрощенный налоговый вычет в размере 13% от суммы процентов по ипотечному кредиту для приобретения недвижимости на праве собственности до 3 млн. рублей.

3. Самостоятельно подсчитать сумму налогового вычета

Чтобы узнать, какую сумму налогового вычета вы можете получить при покупке недвижимости в ипотеку, необходимо самостоятельно подсчитать эту сумму. Например, если вы взяли ипотечный кредит на сумму 2 млн. рублей под 10% годовых на срок 20 лет, то ежегодно вы можете вернуть налог в размере 3 тыс. рублей по 3-НДФЛ и 26 тыс. рублей по упрощенному налоговому вычету.

4. Знать о необходимости уведомления налоговых органов

Для того чтобы получить налоговый вычет при покупке недвижимости в ипотеку, необходимо знать о необходимости уведомления налоговых органов. Например, в России необходимо подать уведомление в налоговую инспекцию в течение 3 месяцев со дня подписания ипотечного кредита и получения права собственности на недвижимость.

5. Обратиться к юристу

Если у вас возникают сложности с налоговым вычетом при покупке недвижимости в ипотеку, рекомендуется обратиться к юристу. Он поможет вам разобраться в правилах и процедурах получения налогового вычета и предоставит необходимую помощь в оформлении заявления и других документов.

Таким образом, при покупке недвижимости в ипотеку можно сэкономить на налогах с помощью налогового вычета. Для этого необходимо качественно подготовиться к сделке, знать о существующих налоговых льготах, самостоятельно подсчитать сумму вычета, уведомить налоговые органы и при необходимости обратиться к юристу.

Особенности налогового вычета при покупке первой квартиры

При покупке первой квартиры в ипотеку многие люди планируют воспользоваться налоговым вычетом. Однако для максимального возврата налоговых средств необходимо знать особенности этого вычета.

Когда можно воспользоваться налоговым вычетом?

Весь процесс налогового вычета начинается с заключения договора купли-продажи недвижимости. Важно подтвердить сумму, которую вы уже уплатили при покупке квартиры, чтобы самостоятельно подсчитать возможную сумму возврата.

Вычет по имущественному налогу предоставляется каждому, кто приобрел или строит жилое помещение в собственность. В первую очередь это касается первого имущественного налогового вычета.

Как подтвердить покупку квартиры?

Для подтверждения покупки квартиры нужно предоставить следующие документы:

- Договор купли-продажи;

- Квитанции об оплате;

- Уведомление налоговой инспекции.

Если вы покупаете квартиру в долевом строительстве, то в дополнение к указанным документам нужно предоставить договор долевого участия.

Какой максимальный вычет можно получить?

Максимальный вычет по имущественному налогу в размере 260 тысяч рублей полагается каждому супругу, если у них есть заявление на общую сумму вычета.

Например, если стоимость квартиры составила 2 миллиона рублей, то максимально возможный вычет будет составлять 260 тысяч рублей.

Какие документы нужно предоставить банку для возврата вычета?

Для получения возврата налоговых средств через банк, необходимо предоставить следующие документы:

- Заявление на вычет;

- Договор ипотеки;

- Квитанции об оплате ипотеки;

- Документы, подтверждающие покупку квартиры.

Важно знать, что средства вычета могут быть возвращены сразу после подачи заявления в банк, а также в виде частичного возврата в течение года.

Какие налоги берутся в расчет при подсчете вычета?

При подсчете налогового вычета в расчет берутся следующие налоги:

- Заработная плата;

- На основе 38-ФЗ — налоги на имущество физических лиц.

Также важно знать, что при наличии имущественного налогового вычета, предоставляемого по 1-му правилу, полагающийся вычет по имущественному налогу также сохранится.

Видео на тему: Особенности налогового вычета при покупке первой квартиры

Порядок расчета налогового вычета при покупке недвижимости в ипотеку

При покупке недвижимости в ипотеку вы имеете возможность получить налоговый вычет на сумму, уплаченную в качестве процентов по ипотечному кредиту. Размер этого вычета зависит от стоимости недвижимости и уплаченных процентов.

Для начала, необходимо определить, являетесь ли вы резидентом государства, в котором вы покупаете недвижимость. Если вы являетесь гражданином этой страны или имеете вид на жительство, то вы считаетесь резидентом. В этом случае вы имеете право на налоговый вычет.

Далее, необходимо подсчитать сумму уплаченных процентов по ипотечному кредиту за календарный год. Для этого обратитесь в свой банк и запросите квитанции или уведомления о размере процентов, уплаченных за данный период.

Если у вас есть право на налоговый вычет, то вам необходимо заполнить налоговую декларацию. В ней вы укажете размер налогового вычета, который полагается вам в соответствии с законодательством страны.

Важно отметить, что налоговый вычет может быть предоставлен только на сумму процентов, уплаченных по ипотечному кредиту. Стоимость жилого имущества не учитывается при расчете налогового вычета.

Также, следует учесть, что налоговый вычет предоставляется только в случае, если вы уплачиваете налог на доходы физических лиц (НДФЛ). Если вы не заполняете декларацию по НДФЛ, то налоговый вычет не будет предоставлен.

Для оформления налогового вычета вам необходимо обратиться в налоговый кабинет или воспользоваться онлайн-сервисом, предоставляемым налоговыми органами. При этом, вам потребуется представить документы, подтверждающие сумму уплаченных процентов по ипотеке.

В некоторых случаях, если вы находитесь в браке, вы можете делегировать право на получение налогового вычета своему супругу. Для этого необходимо заключить договор о делегировании права на налоговый вычет.

В итоге, чтобы определить размер налогового вычета, вы должны подсчитать уплаченные проценты по ипотеке за календарный год и оформить налоговую декларацию, в которой укажете эту сумму. Далее, обратитесь в налоговый кабинет или воспользуйтесь онлайн-сервисом, предоставленным налоговыми органами, чтобы получить налоговый вычет.

Налоговый вычет при покупке недвижимости в ипотеку: размеры и ограничения

При покупке недвижимости в ипотеку вы можете воспользоваться налоговым вычетом, который позволяет сэкономить на налогах. В данном разделе мы рассмотрим размеры и ограничения этого вычета.

Размеры налогового вычета

Величина налогового вычета зависит от суммы, потраченной на покупку недвижимости в ипотеку. В соответствии с действующим законодательством, размер вычета составляет 13% от суммы, уплаченной за квартиру или дом в сделке купли-продажи (включая стоимость самого объекта, а также все необходимые отделочные и строительные работы).

Например, если стоимость квартиры составляет 5 миллионов рублей, то налоговый вычет будет равен 650 тысячам рублей (13% от 5 миллионов).

Ограничения налогового вычета

Существуют определенные ограничения на получение налогового вычета при покупке недвижимости в ипотеку:

- Вычет предоставляется только резидентам Российской Федерации;

- Вычет предоставляется только при наличии договора купли-продажи или иного правоустанавливающего документа на недвижимость;

- Вычет не предоставляется при продаже объектов недвижимости, полученных в наследство или даром;

- Вычет не предоставляется при получении имущественного вычета по другим основаниям (например, при покупке автомобиля);

- Вычет не предоставляется при покупке комнаты в общежитии или доли в недвижимости;

- Вычет не предоставляется при покупке жилых объектов, если стоимость одного объекта превышает 2 миллиона рублей;

- Вычет не предоставляется при покупке квартиры или дома, стоимость которых составляет менее 1,5 миллиона рублей;

- Вычет не предоставляется при покупке недвижимости в ипотеку, если ипотечный кредит был получен до 1 января 2014 года;

- Вычет предоставляется только по факту уплаченной суммы (необходимо предоставить документы, подтверждающие платежи).

Также необходимо знать, что налоговый вычет можно получить самостоятельно, подав заявление в налоговую инспекцию, либо делегировать эту процедуру кредитной организации, которая предоставила ипотечный кредит.

Важно помнить, что размер налогового вычета не может превышать сумму налога, который должен быть уплачен по результатам года. Если сумма налога составляет, например, 500 тысяч рублей, то налоговый вычет не может быть больше этой суммы.

Итак, налоговый вычет при покупке недвижимости в ипотеку позволяет сэкономить на налогах, если соблюдены все необходимые условия и ограничения. Необходимо внимательно ознакомиться с правилами, чтобы правильно рассчитать размер вычета и получить максимальную выгоду.

Возможности получения налогового вычета при приобретении второй квартиры

Приобретение второй квартиры также может дать возможность получить налоговый вычет. Однако для этого необходимо ознакомиться с определенными правилами и процедурами.

В соответствии с 38-ФЗ «О налогах на имущество физических лиц» налоговый вычет возможен при условии продажи первой квартиры и одновременной покупки второй, либо при приобретении второй квартиры в ипотеку.

Для получения налогового вычета необходимо обратиться в налоговые органы с соответствующим заявлением и предоставить необходимые документы. В первую очередь вам понадобятся документы, подтверждающие продажу первой квартиры и договор купли-продажи второй квартиры.

Если вы приобретаете вторую квартиру в ипотеку, то вам также потребуется предоставить документы, подтверждающие оформление ипотечного кредита, а также квитанции об оплате процентов и погашении кредита.

Пошаговая инструкция по получению налогового вычета при приобретении второй квартиры:

- Оформите заявление на получение налогового вычета в налоговых органах.

- Предоставьте все необходимые документы, включая документы о продаже первой квартиры и договор купли-продажи второй квартиры.

- Если вы приобретаете вторую квартиру в ипотеку, предоставьте также документы, подтверждающие оформление ипотечного кредита и оплату процентов.

- Дождитесь рассмотрения заявления и получите налоговый вычет.

Важно понимать, что сумма налогового вычета ограничена лимитами, установленными законодательством. На 2021 год лимит составляет 390 000 рублей.

Также стоит учесть, что налоговый вычет можно получить только один раз при продаже первой квартиры и одновременной покупке второй, либо при приобретении второй квартиры в ипотеку.

Если вы приобретаете вторую квартиру в долевой собственности, то вам нужно оформить договор долевого участия и предоставить его в налоговые органы.

В случае приобретения нежилых помещений или жилого помещения для других членов семьи (например, для супруга или родителей), вычет возможен только при наличии соответствующего договора.

Читайте также: Налоговые вычеты при покупке жилья в ипотеку: как сэкономить на налогах.

Вывод: получение налогового вычета при приобретении второй квартиры предоставляет больше возможностей для сэкономить на налогах. Однако для этого необходимо оформить заявление и предоставить все необходимые документы в налоговые органы. Важно также учесть ограничения и лимиты на сумму вычета.

Как использовать налоговый вычет при покупке жилья для родителей

При покупке жилья в ипотеку российской гражданам предоставляется возможность воспользоваться налоговым вычетом. Основной принцип налогового вычета при покупке жилья для родителей заключается в том, что вы можете сэкономить на налогах, используя персональные средства на приобретение недвижимости.

Для использования налогового вычета необходимо оформить ипотеку и получить от банка договор ипотеки. Сумма налогового вычета будет равна процентному вычету от уплаченных процентов по ипотечному договору.

Пошаговая инструкция по использованию налогового вычета при покупке жилья для родителей:

- Оформите ипотеку в банке и получите договор ипотеки.

- Ожидайте получения суммы налогового вычета. Например, если у вас есть сумма персональных средств, которую вы планируете использовать на приобретение недвижимости для родителей, необходимо дождаться получения этой суммы.

- Подсчитайте сумму персональных средств, которые будут использованы на приобретение жилья для родителей.

- Оформите ипотечный договор, в котором указана сумма налогового вычета.

- Заявите о налоговом вычете при подаче декларации по налогу на доходы физических лиц (форма 2-НДФЛ).

- Получите вычет в размере суммы персональных средств, используемых на приобретение жилья для родителей.

Однако стоит отметить, что максимальная сумма налоговых вычетов на приобретение жилья для родителей ограничена государством и составляет 2 миллиона рублей.

Использование налогового вычета при покупке жилья для родителей позволяет сэкономить на налогах и получить дополнительные средства на покупку квартиры или комнаты для родительского жилья.

Нужные документы для получения налогового вычета при покупке жилья для родителей:

- Договор ипотеки.

- Документы, подтверждающие сумму персональных средств, используемых на приобретение жилья для родителей.

- Декларация по налогу на доходы физических лиц (форма 2-НДФЛ).

Использование налогового вычета при покупке жилья для родителей позволяет сэкономить значительную сумму на налогах, которую можно направить на приобретение подходящего жилья для родителей и улучшение их условий проживания.

Налоговый вычет при приобретении жилья в ипотеку: новые правила

В России существует возможность получить налоговый вычет при приобретении жилья в ипотеку. Это позволяет сэкономить на налогах и значительно уменьшить стоимость покупки жилья. Недавно были внесены изменения в правила получения такого вычета, о которых стоит знать каждому, кто планирует приобрести жилье в ипотеку.

Какие вычеты предоставляются?

Налоговый вычет при приобретении жилья в ипотеку предоставляется по налоговым декларациям налогоплательщика (физического лица), получающего доходы в Российской Федерации. Вычет предоставляется на основании уплаченного налогоплательщиком суммы процентов по кредиту, а также на основании иных документов, подтверждающих уплату расходов, связанных с приобретением ипотечного жилья.

Как оформить заявление на получение вычета?

Для получения налогового вычета по ипотеке необходимо подать заявление в налоговый орган. Заявление можно подать лично, через электронный кабинет налогоплательщика или через банк, в котором вы брали кредит. Заявление должно быть подано не позднее даты подачи налоговой декларации налогоплательщика. Таким образом, если вы подаете декларацию в апреле, заявление на вычеты должно быть подано до этой даты.

Какие документы нужно предоставить?

Для получения налогового вычета по ипотеке необходимо предоставить следующие документы:

- Копия договора купли-продажи квартиры или иного имущества;

- Копия договора кредита;

- Копия справки банка об уплаченных процентах по кредиту;

- Копия документа, подтверждающего оплату иных расходов, связанных с приобретением жилья.

Все документы должны быть оформлены в соответствии с требованиями налогового законодательства и предоставлены в налоговый орган вместе с заявлением.

Когда можно получить налоговый вычет?

Налоговый вычет по ипотеке предоставляется в том году, когда была совершена сделка по приобретению жилья. Если сделка была совершена в текущем году, вычет можно получить в том же году. Если сделка была совершена в предыдущем году, вычет можно получить в текущем году. Налоговый вычет предоставляется только один раз.

Какой лимит на получение налогового вычета?

Лимит на получение налогового вычета при приобретении жилья в ипотеку составляет 2 миллиона рублей. То есть, если стоимость приобретенного жилья превышает 2 миллиона рублей, вычет может быть получен только на эту сумму.

Важно отметить, что налоговый вычет по ипотеке не может превышать уплаченного налогоплательщиком заработка за год. Если ваша заработная плата за год составила 1 миллион рублей, то налоговый вычет по ипотеке не может превышать эту сумму.

Инструкция по оформлению заявления на получение налогового вычета при приобретении жилья в ипотеку доступна на сайте налоговой службы.

Налоговый вычет по ипотеке: как получить за отделку и ремонт

При покупке недвижимости в ипотеку не только сами затраты на приобретение жилья, но и расходы на отделку и ремонт могут быть учтены при подаче налоговой декларации. Для этого необходимо знать, какие документы и какие суммы можно включить в налоговый вычет.

Что можно учесть в налоговом вычете?

Если вы являетесь резидентом России и получаете доходы, облагаемые налогом на доходы физических лиц (НДФЛ), то вы имеете право на налоговый вычет по ипотеке. Чаще всего, вычет предоставляется по суммам, уплаченным вами в качестве процентов по ипотечному кредиту. Однако, помимо этого, вы можете получить вычет и по затратам на отделку и ремонт купленного жилья.

Как подать налоговую декларацию и какие документы нужны?

Для того чтобы получить налоговый вычет по отделке и ремонту, вы должны подать налоговую декларацию по форме 3-НДФЛ. В декларации вы должны указать сумму, которую вы потратили на отделку и ремонт нежилых помещений.

Для подтверждения затрат, необходимо предоставить чеки или счета, которые вы получили при покупке отделочных материалов или оплате услуг по ремонту. Также, в декларации нужно указать все объекты недвижимости, по которым вы получаете налоговый вычет.

Как подсчитать сумму налогового вычета?

Сумма налогового вычета по отделке и ремонту будет равна 13% от суммы, потраченной на эти цели. Однако, существует лимит на размер вычета. Нельзя получить вычет, превышающий 2 миллиона рублей.

Таким образом, если вы потратили на отделку и ремонт нежилой квартиры 3 миллиона рублей, то вы сможете получить налоговый вычет в размере 390 тыс. рублей (13% от 3 миллионов). Но в данном случае, так как вычет превышает лимит в 2 миллиона рублей, возврату подлежит только ограниченная сумма.

Понимаю, что процесс получения налогового вычета может показаться сложным и запутанным. Однако, если у вас возникли вопросы, вы всегда можете обратиться к профессиональным налоговым консультантам, которые помогут вам разобраться в этом вопросе и правильно подать декларацию.

Как использовать налоговый вычет при покупке жилья для супруга

При покупке недвижимости в ипотеку, супруги могут воспользоваться налоговым вычетом на основании статьи 220 НК РФ. Размер вычета зависит от множества факторов, включая бюджет ипотеки и год покупки.

Как рассчитать размер налогового вычета для супруга?

Для рассчета размера налогового вычета необходимо знать следующие данные:

- Стоимость жилья, которое супруги планируют купить в кредит;

- Срок ипотеки;

- Процентная ставка по ипотеке;

- Сумма ипотечного кредита;

- Доходы супругов за последние три года;

Как оформить налоговый вычет для супруга?

Для оформления налогового вычета по ипотеке, супруги должны собрать следующие документы:

- Копии документов, подтверждающих право на жилую площадь;

- Копии документов, подтверждающих получение ипотечного кредита;

- Справки о доходах супругов за последние три года;

- Квитанции об оплате процентов по ипотеке;

Когда вернется налоговый вычет по ипотеке для супруга?

Супруги могут вернуть налоговый вычет по ипотеке после подачи декларации о доходах. Основной срок возврата составляет пять лет, но в зависимости от налоговых списков и других факторов, срок может быть продлен или сокращен. Важно дождаться времени, указанного в уведомлении от налогового органа.

Что еще важно знать о налоговом вычете по ипотеке для супруга?

- На сайтах государственных органов и банков можно найти подробную информацию о налоговом вычете;

- Сумма налогового возврата может быть использована на отделочные работы или погашение ипотечного кредита;

- При покупке земельного участка в рамках ипотечного кредита, вычет не предоставляется;

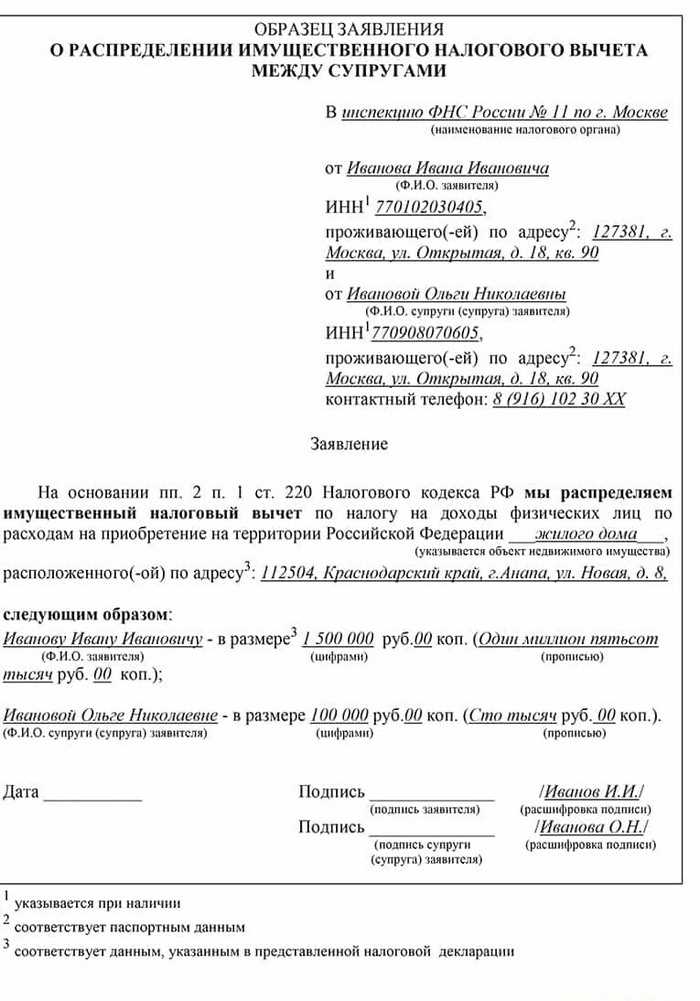

- Вычет по имущественному налогу может быть предоставлен только одному из супругов;

- Список документов для оформления налогового вычета может отличаться в разных налоговых органах;

- Для рассчета точной суммы возврата налогового вычета, рекомендуется обратиться к специалистам или в налоговый орган.

Налоговый вычет по ипотеке: возможности для инвесторов

Налоговый вычет по ипотеке представляет собой одну из возможностей сэкономить на налогах при покупке недвижимости в кредит. В России существует два вида налогового вычета: по ипотеке и по земельному налогу на жилые дома и квартиры.

Налоговый вычет по ипотеке:

- Налоговый вычет по ипотеке предоставляется на основании заявления, которое вы можете заполнить в момент подписания договора на ипотеку.

- Максимально возможная сумма налогового вычета по ипотеке составляет 2 миллиона рублей.

- Чтобы заявить налоговый вычет по ипотеке, вам необходимо предоставить следующие документы: копию договора купли-продажи или ипотеки, копии платежных документов о выплаченных суммах, уведомления о возврате налога.

- Получение налогового вычета по ипотеке позволяет существенно сэкономить средства при покупке недвижимости и погашении ипотечного кредита.

Налоговый вычет по земельному налогу на жилые дома и квартиры:

- Налоговый вычет по земельному налогу на жилые дома и квартиры предоставляется на основании декларации, которую вы можете подать самостоятельно или обратившись к юристу.

- Максимальная сумма налогового вычета по земельному налогу составляет 1,5 тысячи рублей в год.

- Для получения налогового вычета по земельному налогу необходимо предоставить копии документов, подтверждающих право собственности на жилую недвижимость.

- Получение налогового вычета по земельному налогу позволяет снизить сумму налога за владение земельным участком с жилым домом или квартирой.

Итак, налоговый вычет по ипотеке и по земельному налогу на жилые дома и квартиры предоставляют инвесторам возможность сэкономить на налогах при покупке недвижимости. Это позволяет максимально оптимизировать расчеты и сэкономить средства. Не забудьте оформить соответствующие документы и подать заявления, чтобы воспользоваться этими выгодами!

Как получить налоговый вычет при покупке квартиры в ипотеку в другом регионе

При покупке квартиры в ипотеку в другом регионе Российской Федерации также можно получить налоговый вычет. Однако, есть некоторые особенности и нюансы, которые нужно учесть.

Основная сумма вычета

Основная сумма налогового вычета при покупке квартиры в ипотеку составляет 2 миллиона рублей. Эта сумма может быть использована на покупку одной квартиры или нескольких квартир, комнаты в жилом доме или на погашение ипотечного кредита.

Подача заявления

Для получения налогового вычета необходимо подать заявление в налоговый орган по месту своей регистрации. Заявление должно быть подтверждено документами, подтверждающими факт покупки квартиры и выполнение условий, необходимых для получения вычета.

Процентные выплаты и удерживаемая сумма

Если процентные выплаты по ипотечному кредиту за год превышают 3% от суммы кредита, то налоговый вычет может быть применим только к сумме процентных выплат. Например, если процентные выплаты за год составляют 100 тысяч рублей, а налоговый вычет равен 50 тысячам рублей, то налоговый вычет будет применен только к 50 тысячам рублей.

Срок получения вычета

После подачи заявления налоговый орган должен рассчитать сумму налогового вычета и начать процесс возврата средств. Обычно этот процесс занимает несколько месяцев, поэтому нужно быть готовым подождать.

Нюансы и инструкция

При получении налогового вычета при покупке квартиры в ипотеку в другом регионе нужно учитывать следующие нюансы:

- Подача заявления о вычете должна быть оформлена до 30 апреля года, следующего за годом, в котором был заключен договор ипотеки;

- Вычет будет применен к уплаченным процентам и сумме основного долга по ипотечному кредиту;

- Вычет может быть получен только супругом, который является собственником или созаемщиком по ипотечному кредиту;

- Если квартира была приобретена в рамках долевой собственности, то налоговый вычет применяется только к доле в квартире;

- Вычет не применяется к расходам на отделочные работы;

- Необходимо сохранить все документы, подтверждающие факт покупки квартиры и выполнение условий для получения вычета.

Ознакомившись с этой информацией, вы сможете самостоятельно рассчитать сумму налогового вычета при покупке квартиры в ипотеку в другом регионе Российской Федерации и заполнить заявление на получение вычета.

Как использовать налоговый вычет по ипотеке при покупке коммерческой недвижимости

При покупке коммерческой недвижимости в ипотеку также можно воспользоваться налоговым вычетом. Это позволяет сэкономить на налогах и получить часть денег обратно от государства.

Для расчета налогового вычета необходимо учитывать следующие факторы:

- Сумма процентов по ипотечному кредиту, уплаченных за календарный год;

- Сумма основного долга, уплаченного за календарный год;

- Сумма налоговых вычетов по 3-НДФЛ, предоставляемых налоговому агенту при подаче декларации о доходах;

- Другие расходы, представляющие налоговую выгоду, такие как расходы на строительство или ремонт нежилых объектов недвижимости.

Для получения налогового вычета при покупке коммерческой недвижимости необходимо следовать инструкции, предоставляемой налоговой службой или вашим банком.

Перед подачей документов на возврат налогового вычета, уведомите банк о том, что вы хотите воспользоваться этой возможностью. Банк предоставит вам правильную форму для заполнения и подачи.

При подаче документов на возврат налогового вычета вам потребуется следующая информация:

- Даты и суммы уплаченных процентов и основного долга;

- Документы, подтверждающие покупку коммерческой недвижимости;

- Документы о строительных или ремонтных работах, если они были выполнены;

- Подтверждение уплаты налоговых вычетов по 3-НДФЛ;

- Другие документы, которые могут потребоваться в зависимости от вашей ситуации.

Обычно налоговый вычет предоставляется на основе поданной декларации о доходах по форме 3-НДФЛ. В случае если ваш супруг является налоговым резидентом, вы также можете включить его доходы и налоговые вычеты в расчеты.

Сроки для подачи документов на возврат налогового вычета могут различаться в зависимости от налоговых органов и организаций, которые принимают эти документы. Обычно сроки подачи приходятся на первое полугодие следующего года.

Важно отметить, что для использования налогового вычета по ипотеке при покупке коммерческой недвижимости вам нужно быть налоговым резидентом Российской Федерации и иметь заработную плату, на которую уплачивается налог.

Кроме того, обратите внимание, что банки вправе предоставлять упрощенный расчет налогового вычета при покупке коммерческой недвижимости. В таком случае вы должны будете предоставить только необходимые документы и банк самостоятельно произведет расчет.

Использование налогового вычета при покупке коммерческой недвижимости представляет собой выгодный способ сэкономить на налогах. Узнайте у своего банка или налоговой службы, какие документы и сроки нужны для подачи заявления и получения вычета, чтобы быть уверенным в своих действиях.

Налоговый вычет при покупке жилья в ипотеку: сроки и документы

При покупке жилья в ипотеку граждане имеют возможность получить налоговый вычет, который позволяет сэкономить на налогах. Однако для этого необходимо знать сроки и предоставить определенные документы.

Сроки и порядок получения налогового вычета

Для получения налогового вычета необходимо подать заявление в налоговую службу по месту жительства. Заявление может быть подано в течение трех лет с момента приобретения жилья в ипотеку. Однако, если жилье было приобретено до 1 января 2014 года, то срок подачи заявления составляет пять лет.

При подаче заявления необходимо предоставить следующие документы:

- Копию договора купли-продажи или ипотечного договора.

- Квитанции об оплате процентов по ипотеке.

- Квитанции об оплате основного долга по ипотеке.

- Копию выписки из банка о переводе денежных средств на счет продавца.

Также, если жилье приобретено супругами, необходимо предоставить документы о совместной покупке и отсутствии задолженностей перед банком.

Сумма налогового вычета

Максимальная сумма налогового вычета составляет 2 миллиона рублей. Однако, для определения конкретной суммы налогового вычета необходимо подсчитать 13% от стоимости приобретенного жилья и умножить на количество лет, в течение которых ипотечный кредит выплачивается.

Важно отметить, что налоговый вычет в размере 13% от стоимости жилья возвращается не полностью. Он равен 13% от суммы налога на доходы физических лиц, который был уплачен в год приобретения жилья. То есть, сумма налогового вычета может быть меньше 13% от стоимости жилья.

Другие нюансы получения налогового вычета

Важно подготовить все необходимые документы в соответствии с требованиями налоговой службы. Подачу заявления следует осуществлять в момент подачи декларации по налогу на доходы физических лиц.

Также стоит учитывать, что налоговый вычет можно получить только один раз за одну покупку жилья в ипотеку. Если вы приобрели несколько квартир или другое имущество, то налоговый вычет будет предоставлен только по одной покупке, которая будет первой по порядку.

Если жилье было продано, а затем приобретено вновь, то налоговый вычет можно получить второй раз.

Для получения более подробной информации и советов по получению налогового вычета, вы можете воспользоваться видео или консультацией специалиста по налоговым вопросам.

Преимущества налогового вычета при покупке жилья в ипотеку

Налоговый вычет при покупке жилья в ипотеку является одним из преимуществ, которые позволяют сэкономить на налоговых выплатах. В этом разделе мы рассмотрим основные преимущества налогового вычета при покупке жилья в ипотеку.

1. Снижение налогооблагаемой базы

При покупке жилья в ипотеку налогоплательщик имеет право заявить налоговый вычет в размере до ₽390 тысяч в год. Эта сумма уменьшает налогооблагаемую базу, что ведет к снижению суммы налоговых выплат.

2. Возможность получения возврата налогов

При оформлении налоговой декларации налогоплательщик имеет возможность списать сумму налогового вычета с уплачиваемыми налогами. Это означает, что часть уже уплаченных налогов возвращается налогоплательщику в виде возврата средств.

3. Расчет на основе заработной платы

Размер налогового вычета при покупке жилья в ипотеку зависит от заработной платы налогоплательщика. Чем больше заработная плата, тем больше вычет можно получить.

4. Простой порядок оформления вычета

Оформление налогового вычета при покупке жилья в ипотеку происходит пошагово и не требует большого количества документов. Необходимо выбрать порядок получения вычета (например, ежемесячно или единовременно), заполнить соответствующие документы и предоставить их налоговым органам.

5. Сохранение вычета при смене места жительства

В случае смены места жительства налогоплательщик сохраняет право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что даже если вы переезжаете в другой регион, вычет по имущественному налогу сохраняется.

6. Учет процентов по ипотеке

При погашении ипотечного кредита налогоплательщик имеет право учесть проценты, уплаченные по кредиту, в налогооблагаемой базе. Это позволяет снизить сумму налоговых выплат.

7. Учет расходов на ремонт и обустройство жилья

Помимо вычета при покупке жилья в ипотеку, налогоплательщик имеет также право учесть в налоговой декларации расходы на ремонт и обустройство жилья. Например, можно заявить налоговый вычет на сумму, потраченную на ремонт комнаты или покупку мебели.

8. Учет налоговых вычетов супруга

Если супруги оба являются налоговыми резидентами России, они имеют право вместе заявить налоговый вычет при покупке жилья в ипотеку. Это позволяет семье получить более высокую сумму налогового вычета и сэкономить на налоговых выплатах.

9. Учет произвольной даты получения вычета

При оформлении налогового вычета при покупке жилья в ипотеку налогоплательщик может выбрать произвольную дату получения вычета. Например, можно получить вычет сразу после окончания рассчетного периода или в любое другое удобное время.

10. Советы по получению налогового вычета

При получении налогового вычета при покупке жилья в ипотеку рекомендуется следовать нескольким советам. Во-первых, важно сохранить все документы, подтверждающие уплаченные налоги и расходы на покупку и обустройство жилья. Во-вторых, следует своевременно заявить о вычете в налоговой декларации. В-третьих, необходимо узнать у работодателя о возможности удержания налоговых вычетов из заработной платы. Это позволит получать вычеты ежемесячно и не ждать возврата средств по окончанию рассчетного периода.

Налоговый вычет по ипотеке: важные аспекты и нюансы

Оформление налогового вычета при покупке недвижимости в ипотеку является важным аспектом для многих российских граждан. Этот вычет позволяет вернуть часть уплаченных налогов на доходы физических лиц и сэкономить значительную сумму денег.

Для получения налогового вычета по ипотеке необходимо оформить заявление в налоговую инспекцию. Отделочные работы, покупка дополнительных объектов недвижимости и долевое участие в строительстве не входят в перечень затрат, за которые можно получить вычет. В то же время, стоит отметить, что вычет можно получить не только при покупке жилого помещения, но и при приобретении земельного участка или ипотечного кредита.

Чтобы получить налоговый вычет, необходимо подать заявление в налоговую инспекцию. Если семья проживает в разных регионах, каждый супруг подает заявление в налоговую инспекцию по месту своей регистрации. Сумма налогового вычета зависит от размера основного долга по ипотечному кредиту и может составлять до 3 миллионов рублей.

Получение налогового вычета по ипотеке представляет собой процесс, состоящий из нескольких шагов:

- Оформление заявления в налоговую инспекцию.

- Подсчет суммы, которую можно вернуть. Это можно сделать самостоятельно или обратиться к специалистам.

- Подача декларации о доходах физического лица. В декларации необходимо указать полученный налоговый вычет.

- Получение возврата налога. Обычно это происходит через 1-3 месяца после подачи декларации.

Важно знать, что сумма налогового вычета по ипотеке может не превышать уплаченных процентов по кредиту за отчетный период. Также стоит отметить, что вычеты по ипотеке и другим категориям имеют взаимозависимые ограничения.

В целом, налоговый вычет по ипотеке представляет собой упрощенную форму возврата части уплаченного налога и может сэкономить значительные суммы денег. Важно ознакомиться со всеми нюансами и условиями получения вычета, чтобы правильно заполнить заявление и получить максимальную сумму возврата.