Оформление ипотеки является важным шагом на пути к приобретению собственного жилья. Для успешного получения ипотечного кредита необходимо своевременно собрать все необходимые документы и соответствовать определенным требованиям банков. В данной статье мы рассмотрим основные документы и условия, которые могут потребоваться при оформлении ипотеки.

Первоначальный шаг при оформлении ипотеки – подтверждение доходов. Банки обязательно требуют предоставление справок о доходах за последний год, а также выписку из трудовой книжки. Если вы являетесь предпринимателем, то понадобится собрать дополнительные документы, такие как выписка из ЕГРИП или ЕГРЮЛ.

Для оформления ипотеки также необходимо предоставить документы, подтверждающие регистрацию недвижимости. В зависимости от объекта ипотеки – квартиры, дома, земельного участка – могут потребоваться различные документы. Например, для покупки квартиры нужно будет предоставить куплю-продажу или свидетельство о рождении объекта недвижимости, а для покупки земельного участка – договор аренды.

Одним из важных требований банков при оформлении ипотеки является наличие первоначального взноса. Как правило, банки требуют, чтобы клиент внес определенную сумму своих средств, которая составляет от 10% до 30% от стоимости жилья. Также желательно страховать объект недвижимости от различных рисков, например, от пожара или затопления.

При оформлении ипотеки важно также проверить свой кредитный рейтинг, так как на него может влиять ставка по ипотечному кредиту. Также банки учитывают стаж работы заемщика и срок нахождения на предыдущих местах работы. В некоторых случаях может потребоваться залог в виде другой недвижимости или срочных счетов в банках.

Необходимые документы для оформления ипотеки:

Оформление ипотечного кредита требует предоставления определенного пакета документов. Вот список основных документов, которые нужно собрать:

- Паспорт: документ, удостоверяющий личность заемщика.

- Свидетельство о рождении: для молодых заемщиков, которым еще нет 14 лет.

- Свидетельство о браке: для заемщиков, находящихся в браке.

- Справка о доходах: документ, подтверждающий стабильность и размер дохода заемщика.

- Справка с места работы: документ, подтверждающий трудовую деятельность заемщика.

- Выписка со счета: документ, отражающий финансовое состояние заемщика и источники его доходов.

- Документы на недвижимость: свидетельства о праве собственности, договоры купли-продажи, ипотечный договор.

- Справка из росреестра: документ, подтверждающий права на недвижимость и отсутствие обременений.

- Документы о залоге: для ипотечных кредитов с залогом недвижимости.

Помимо основных требуется предоставить дополнительные документы в зависимости от программы и условий банка:

- Документы о дополнительных источниках дохода: для заемщиков, получающих дополнительные средства.

- Справка о доходах супруга: необходима, если супруг также является заемщиком.

- Справка о пенсионных доходах: для пенсионеров, получающих пенсию.

- Справка о доходах по предпринимательской деятельности: для заемщиков, занимающихся предпринимательством.

- Документы о доходах из других источников: если заемщик получает доходы не только от основной деятельности.

При оформлении ипотеки важно своевременно собрать все необходимые документы и предоставить их банку до подачи заявки. Также желательно тщательно ознакомиться с условиями ипотечной программы и уточнить дополнительные требования в разных банках.

Паспорт гражданина РФ

Паспорт гражданина РФ является одним из основных документов, необходимых для оформления ипотеки. Большинство банков тщательно проверяют этот документ, поскольку он является основным удостоверением личности.

Какой паспорт нужен для оформления ипотеки? Для оформления ипотеки необходим общегражданский паспорт РФ. Если вы являетесь иностранным гражданином, вам потребуется предоставить соответствующий паспорт и документы, подтверждающие ваше право на проживание в России.

Кроме паспорта, могут быть предъявлены дополнительные документы, такие как: выписка из ЕГРП для проверки прав на недвижимость, договор купли-продажи или аренды недвижимости, счета за коммунальные услуги и долговые обязательства.

Банки также могут требовать подтверждение стажа работы и доходов клиента. Информация о стаже может быть проверена по трудовой книжке или справке с места работы. Для подтверждения доходов могут потребоваться выписки из банковских счетов, справки о зарплате или налоговые декларации.

Если вы уже имеете кредитную историю, сотрудники банка также могут проверить вашу кредитную историю. Для этого они могут запросить выписку из кредитного бюро, где будет указана информация о ваших задолженностях и подтверждение своевременной выплаты кредитов.

Также может потребоваться подтверждение суммы залога, предоставляемого при оформлении ипотеки. Это может быть справка о стоимости недвижимости или документы, подтверждающие собственность на залоговый объект.

Итак, перечень документов для оформления ипотеки включает:

- Паспорт гражданина РФ или документы, подтверждающие право на проживание в России для иностранных граждан.

- Выписка из ЕГРП для проверки прав на недвижимость.

- Договор купли-продажи или аренды недвижимости.

- Счета за коммунальные услуги и долговые обязательства.

- Подтверждение стажа работы и доходов.

- Выписки из банковских счетов, справки о зарплате или налоговые декларации.

- Выписка из кредитного бюро.

- Подтверждение суммы залога или собственность на залоговый объект.

Если вы собираетесь оформлять ипотеку, необходимо сначала ознакомиться с требованиями банка. Правила оформления ипотеки могут отличаться в разных банках и областях. Основные условия и требования могут быть указаны в договоре, который вы заключаете с банком.

Ипотечные сотрудники банка помогут вам подготовить все необходимые документы и ответить на наиболее часто задаваемые вопросы. Они также помогут оценить вашу кредитоспособность и рассчитать сумму ипотеки, которую вы можете получить.

СНИЛС и ИНН

При оформлении ипотеки необходимо предоставить ряд документов, включая СНИЛС и ИНН.

СНИЛС (Страховой номер индивидуального лицевого счета) – это уникальный номер, который присваивается каждому гражданину России при страховании его от старости. Если у вас еще нет СНИЛСа, то вам следует оформить его сначала. Для этого вам нужно обратиться в отделение Пенсионного фонда с паспортом и заполнить заявление. Обычно СНИЛС выдают в течение месяца, однако существует возможность получить его быстрее при наличии особых обстоятельств.

ИНН (Идентификационный номер налогоплательщика) – это номер, который присваивается каждому гражданину России для идентификации его в налоговой системе. ИНН можно получить в налоговой инспекции или через многофункциональный центр. Для получения ИНН необходимо предоставить паспорт и заполнить заявление.

Оба этих номера – СНИЛС и ИНН – являются основными документами, которые позволяют банку проверить вашу кредитоспособность и обеспечить свои интересы в случае невыплаты кредита. Без предоставления СНИЛСа и ИННа шансы на получение ипотеки значительно уменьшаются.

Кроме СНИЛСа и ИННа, вам также могут понадобиться дополнительные документы, такие как трудовой договор, справки о доходах, выписки из банковских счетов, документы, подтверждающие право собственности на объект, который вы собираетесь приобрести и др. Перечень документов может отличаться в зависимости от банка и типа ипотечного кредита.

Имейте в виду, что наличие СНИЛСа и ИННа не гарантирует автоматическое одобрение ипотеки. Банк также будет учитывать другие факторы, влияющие на вашу кредитоспособность, такие как ваш стаж работы, своевременность выплат по кредитам и другие обязательства.

Если у вас есть все необходимые документы и положительный кредитный история, то получить ипотеку будет гораздо проще. Однако, даже если у вас есть все необходимые документы, это не гарантирует одобрение ипотеки. Банк имеет право отказать вам в кредите на основании своих правил и политик. Поэтому перед оформлением ипотеки стоит обратиться в несколько банков и сравнить условия и ставки. Это поможет вам выбрать наиболее выгодный вариант и увеличит ваши шансы на получение ипотеки.

Справка о доходах

Одним из важных документов, необходимых для оформления ипотеки, является справка о доходах. Этот документ требуется банком для подтверждения финансовой состоятельности заемщика и оценки его платежеспособности.

Справку о доходах можно получить в различных областях:

- Трудовой деятельности — для работников она может быть предоставлена в виде справки с места работы, в которой указывается размер заработной платы, стаж работы и должность.

- Собственности — если заемщик является собственником недвижимости или других активов, то для подтверждения дохода может потребоваться договор купли-продажи или документы, подтверждающие получение дохода от сдачи в аренду.

- Бизнеса — для предпринимателей необходимо предоставить пакет документов, включающий учредительные документы, бухгалтерскую отчетность и налоговую декларацию.

- Иные источники дохода — например, для получения материнского капитала или пенсии, заемщик должен предоставить документы, подтверждающие размер этих выплат.

При оформлении ипотеки сотрудники банка рассчитывают ставку и срок, который клиенту может быть предоставлен. Уровень дохода и его подтверждение влияют на эти условия. Также имеет значение наличие задолженностей по текущим кредитам и счетам.

Оформление ипотечного кредита возможно для всех граждан, независимо от возраста, регистрации и наличия жилья. Однако, каждый банк имеет свои требования и условия, поэтому перед подачей заявки следует ознакомиться с ними.

Для получения ипотеки молодым семьям могут потребоваться дополнительные документы, например, справка о браке или свидетельство о рождении детей.

Ипотечное кредитование предоставляется на покупку готового жилья или на строительство. В случае покупки готового жилья, важно предоставить документы о его праве собственности и отсутствии обременений. При строительстве необходимы проектные документы и договор с застройщиком.

Таким образом, для оформления ипотеки необходимо подготовить пакет документов, который зависит от источника дохода и типа жилья, которое планируется приобрести. При выборе банка и поиске квартиры важно учитывать его требования и условия, чтобы получить наилучшие условия кредитования.

Справка о трудоустройстве

Справка о трудоустройстве является одним из необходимых документов при оформлении ипотеки. Этот документ подтверждает стабильность и регулярность дохода заемщика, что важно для банка при принятии решения о выдаче ипотечного кредита.

Чтобы получить справку о трудоустройстве, заемщик должен обратиться в свою организацию, где работает на данный момент. В справке должны быть указаны следующие данные:

- ФИО заемщика;

- Название организации и ее реквизиты;

- Дата трудоустройства;

- Должность заемщика;

- Размер заработной платы или иного дохода;

- Подпись руководителя организации и печать.

В некоторых случаях банк может потребовать дополнительные справки, такие как подтверждение опыта работы, справка о доходах за последние 6 месяцев и др.

Также важно, чтобы справка о трудоустройстве была не старше определенного периода времени, обычно это 1-3 месяца.

Если заемщик работает неофициально или получает доход с нескольких источников, то требования банков могут быть более жесткими. В таком случае может потребоваться предоставление дополнительных документов или справок.

Важно помнить, что справка о трудоустройстве является обязательным документом при оформлении ипотеки, и ее отсутствие может помешать получению кредита. Поэтому важно заранее собрать все необходимые документы и обратиться в банк с полным комплектом документов.

Выписка из ЕГРН

Выписка из ЕГРН (Единый государственный реестр недвижимости) является одним из необходимых документов при оформлении ипотеки. Этот документ предоставляет информацию о правах собственности на жилой объект, который вы планируете приобрести с помощью ипотеки.

Что такое ЕГРН?

ЕГРН – это единая база данных, в которой хранится информация о недвижимости на территории Российской Федерации. В выписке из ЕГРН содержатся сведения о собственниках, обременениях, ограничениях и других факторах, которые могут повлиять на сделку купли-продажи.

Как получить выписку из ЕГРН?

Выписку из ЕГРН можно получить самостоятельно или через уполномоченную организацию. Важно знать, что выписка должна быть получена не ранее чем за 30 дней до подачи заявки на ипотеку.

Какая информация содержится в выписке из ЕГРН?

В выписке из ЕГРН содержится следующая информация:

- Сведения о зарегистрированных правах на жилой объект;

- Сведения о собственниках объекта;

- Информация о долговых обязательствах и ограничениях, связанных с объектом;

- Сведения о сделках купли-продажи, совершенных с объектом;

- Прочая информация, которая может быть полезной для оценки степени безопасности сделки.

Зачем нужна выписка из ЕГРН при оформлении ипотеки?

Предоставление выписки из ЕГРН является обязательным требованием банков при оформлении ипотеки. Это необходимо для проверки информации о жилом объекте, его владельце и возможных обременениях.

Как использовать выписку из ЕГРН?

Выписка из ЕГРН используется банками для принятия решения о выдаче ипотечного кредита. Также выписка может быть полезна для клиента, чтобы проверить информацию о жилье и убедиться в его безопасности.

Как получить выписку из ЕГРН при покупке готового жилья?

При покупке готового жилья вы можете получить выписку из ЕГРН самостоятельно или через агентство недвижимости. Для этого необходимо подать заявление и предоставить документы, подтверждающие ваше право на получение выписки.

Как получить выписку из ЕГРН при покупке жилья в новостройке?

Если вы покупаете жилье в новостройке, выписку из ЕГРН может предоставить застройщик. Он обязан предоставить этот документ вам при подаче документов на получение ипотеки.

Дополнительные требования банков при оформлении ипотеки

Кроме выписки из ЕГРН, банки могут запросить и другие документы для оформления ипотеки. В зависимости от программы ипотеки, вам могут потребоваться:

- Паспорт заемщика и продавца;

- Трудовая книжка и справка о доходах;

- Договор купли-продажи жилья;

- Свидетельство о рождении (если вы приобретаете жилье на родительскую долю);

- Справка о месте жительства и прописке;

- Документы, подтверждающие наличие долговых обязательств.

Важные моменты при оформлении ипотеки

При оформлении ипотеки важно учесть следующие моменты:

- Своевременно подавайте заявку на ипотеку и предоставляйте все необходимые документы;

- Проверьте информацию о жилом объекте и его безопасности на рынке недвижимости;

- Оформите страховку на случай возникновения непредвиденных обстоятельств;

- Убедитесь в том, что вы можете позволить себе выплачивать ипотечный кредит;

- Если вам отказали в оформлении ипотеки, не расстраивайтесь – поискайте консультацию у других банков или специалистов;

- Следуйте инструкциям банка и предоставляйте запрошенные документы в срок.

Оформление ипотеки – это серьезный и ответственный шаг, который поможет вам реализовать мечту о собственном жилье. Важно внимательно подходить к выбору банка и программы ипотеки, а также соблюдать все требования и условия, предъявляемые к заемщикам.

Справка об отсутствии задолженности

Справка об отсутствии задолженности – один из важных документов, которые необходимо предоставить при оформлении ипотеки. Это официальное подтверждение того, что у заемщика нет непогашенных долгов и задолженностей перед банками или другими кредитными организациями.

Справку об отсутствии задолженности можно получить в банке, в котором вы имеете счета или кредитные карты. Для этого необходимо обратиться в отделение банка с заявлением и предоставить соответствующие документы. Срок получения справки обычно не превышает 3-5 рабочих дней.

Чтобы получить справку об отсутствии задолженности, вам может понадобиться следующий перечень документов:

- Паспорт гражданина Российской Федерации

- Документы, подтверждающие место жительства (например, справка из местного отделения УФМС)

- Документы, подтверждающие собственность (договор купли-продажи, свидетельство о праве собственности и т.д.)

Также может потребоваться предоставление дополнительных документов, в зависимости от требований банка или кредитной организации, с которой вы собираетесь взять ипотеку.

Справка об отсутствии задолженности является одним из важных условий для одобрения кредита. Банк обязательно проверит ваши данные и информацию о задолженностях перед выдачей ипотечного кредита.

Получение справки об отсутствии задолженности может влиять на ставку по ипотеке. Чем лучше ваша кредитная история и чем меньше задолженностей у вас имеется, тем выгоднее условия ипотечного кредита.

Справка об отсутствии задолженности является одним из важных документов при оформлении ипотеки. Она подтверждает вашу платежеспособность и отсутствие задолженностей перед банками и другими кредитными организациями. Убедитесь, что вы готовы предоставить такую справку при подаче заявки на ипотечный кредит.

Договор купли-продажи

Для оформления ипотеки вам необходимо заключить договор купли-продажи. Это один из основных документов, которые требуются от вас, чтобы получить ипотечный кредит. Договор купли-продажи заключается между вами и продавцом объекта недвижимости, который вы планируете приобрести.

В договоре купли-продажи должны быть указаны все основные условия покупки жилья, в том числе описание объекта, его стоимость и сроки передачи права собственности. Также в договоре могут быть указаны дополнительные условия, важные для вас и продавца.

Важно помнить, что для оформления ипотечного кредита необходимо, чтобы договор купли-продажи соответствовал требованиям банков и ипотечных программ. Поэтому перед оформлением договора купли-продажи рекомендуется ознакомиться с требованиями банка или программы, к которой вы планируете обратиться.

Для получения ипотечного кредита необходимо предоставить банку следующие документы по договору купли-продажи:

- Заявление на получение ипотечного кредита.

- Свидетельство о государственной регистрации права собственности на объект недвижимости (или документ, подтверждающий право собственности).

- Договор купли-продажи недвижимости.

- Справка о задолженности по коммунальным платежам.

- Документы, подтверждающие доход заемщика (трудовой договор, справка о доходах).

- Документы, подтверждающие оплату первоначального взноса (выписка из банка, квитанция).

- Документы, подтверждающие источник происхождения средств для оплаты первоначального взноса.

Условия оформления договора купли-продажи могут различаться в зависимости от банка и ипотечной программы. Поэтому рекомендуется обратиться в банк или к специалистам, чтобы получить подробную информацию о требованиях и необходимых документах.

Также стоит учесть, что оформление договора купли-продажи – это лишь одна из стадий процесса получения ипотечного кредита. Перед оформлением договора купли-продажи необходимо выполнить ряд других условий, соответствующих требованиям банка или программы. Например, получить одобрение кредита, предоставить документы о своей финансовой деятельности и т.д.

Документы на обеспечение

Для получения ипотеки необходимо предоставить определенный перечень документов, которые будут использоваться в качестве обеспечения кредита. Эти документы помогут банку страховать свои шансы и убедиться в тщательности своего выбора.

Основные требования к документам на обеспечение

Основные требования к документам на обеспечение ипотеки включают:

- Свидетельство о рождении или паспорт заемщика

- Договор купли-продажи недвижимости или документы, подтверждающие право собственности на жилье

- Справки о доходах заемщика и его супруги

- Справки о месте жительства или договор аренды жилья

Необходимые документы для подачи заявки

Для получения ипотеки необходимо сначала подать заявку в банк. В этой заявке должны быть предоставлены следующие документы:

- Паспорт заемщика

- Свидетельство о рождении или паспорт супруги

- Документы, подтверждающие право собственности на недвижимость

- Документы, подтверждающие доходы заемщика и его супруги

Дополнительные документы, которые могут потребоваться

В некоторых случаях, помимо основных требуется предоставить дополнительные документы:

- Справки о доходах клиенту банка

- Справки о доходах от предпринимательской деятельности

- Справки о доходах военных граждан

- Справки о задолженности перед другими банками

Обязательное подтверждение факта покупки жилья

Для получения ипотеки необходимо предоставить документы, подтверждающие факт покупки жилья:

- Договор купли-продажи недвижимости

- Свидетельство о регистрации этого договора в Росреестре

- Проверить, что договор не был передаваемым в течение срока одобрения ипотеки

Первоначальный взнос

Перед оформлением ипотеки необходимо сформировать первоначальный взнос. Для этого необходимо иметь определенную сумму денег. Размер первоначального взноса зависит от цены недвижимости и может быть разным для разных клиентов банка. Чаще всего первоначальный взнос составляет не менее 15% от стоимости жилья.

Оценка недвижимости

Оценка недвижимости является важным этапом при оформлении ипотеки. Банкам необходимо определить стоимость объекта, который вы планируете купить, чтобы принять решение о выдаче ипотечного кредита.

Оценка недвижимости может проводиться как самим банком, так и независимой оценочной компанией. Независимая оценка обычно требуется, если стороны банковской сделки договорились об этом или если стоимость объекта слишком высока.

Оформляйте заявку на ипотеку и получайте информацию о том, какой пакет документов нужен для оценки недвижимости. В большинстве случаев банк потребует следующие документы:

- Выписку из ЕГРН (Единого государственного реестра недвижимости) — документ, который подтверждает право собственности на объект;

- Договор купли-продажи или иной документ, подтверждающий сделку;

- Технический паспорт объекта недвижимости;

- Фотографии объекта;

- Документы, подтверждающие стаж работы и доходы кредитополучателя;

- Выписку со счета за последние несколько месяцев;

- Другие документы, требующиеся для оценки конкретного объекта.

Возраст и стаж работы также могут влиять на решение банка по выдаче ипотечного кредита. Обычно требуется, чтобы заемщику было не менее 18 лет и стаж работы составлял не менее 6 месяцев. Однако, эти требования могут различаться в зависимости от банка.

Чтобы увеличить свои шансы на одобрение ипотеки, рекомендуется иметь достаточную сумму для первоначального взноса и стабильный источник дохода. Также полезно заранее собрать все необходимые документы, чтобы избежать задержек в рассмотрении заявки.

Оценка недвижимости может занять несколько дней или даже недель, в зависимости от сложности объекта и загруженности оценочной компании. Поэтому рекомендуется начинать собирать необходимые документы и оформлять ипотеку как можно раньше.

Также необходимо учесть, что в процессе оформления ипотечного кредита могут возникать дополнительные вопросы и требования со стороны банка. Поэтому важно быть готовым к ним и оперативно предоставлять требуемые документы.

Основные требования при оценке недвижимости для ипотеки:

- Право собственности на объект недвижимости должно быть подтверждено;

- Статус объекта недвижимости – должен быть пригодным для проживания;

- Оценка стоимости объекта должна быть проведена независимой оценочной компанией или банком;

- Объект недвижимости должен быть страхован от рисков, указанных в ипотечном договоре;

- Оценка недвижимости должна быть выполнена в установленные сроки.

Информация о требованиях банков по оценке недвижимости и процессе оформления ипотеки может меняться со временем. Поэтому рекомендуется своевременно уточнять актуальную информацию у сотрудников банка или на официальном сайте.

Важно помнить, что оценка недвижимости – это необходимый шаг при оформлении ипотеки, который может повлиять на возможность получения кредита и условия его предоставления. Поэтому рекомендуется подготовиться заранее и собрать все необходимые документы для максимально успешного прохождения этапа оценки недвижимости.

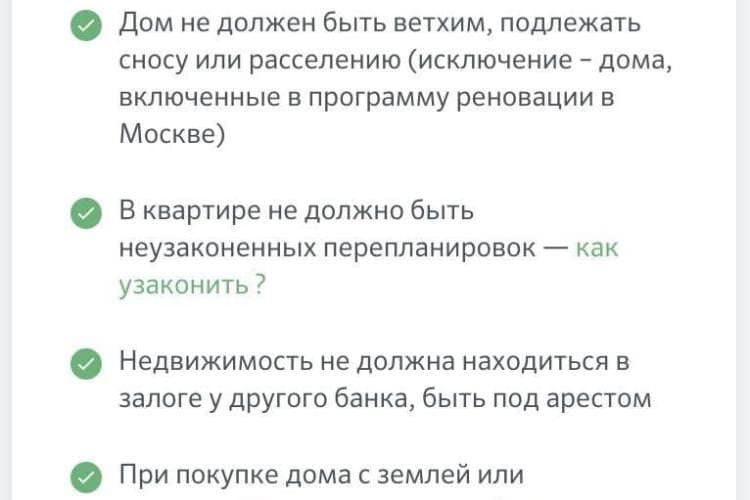

Требования для оформления ипотеки:

Оформление ипотеки – такое финансовое решение, которое позволяет людям купить жилье, даже если у них нет достаточных средств для полной оплаты квартиры или дома. Для подачи заявки на ипотеку необходимо собрать определенный пакет документов и соответствовать определенным требованиям банков.

Требования к клиенту

- Граждане Российской Федерации, а также иностранные граждане с видом на жительство.

- Необходимая сумма дохода. Банки устанавливают определенные требования к минимальному уровню дохода получателя ипотечного кредита. Она может зависеть от общей стоимости квартиры и суммы кредита.

- Наличие стажа работы. Банки требуют от заемщиков определенный стаж работы на последнем месте работы (обычно от 3 до 6 месяцев).

- Отсутствие задолженностей по другим кредитам и кредитным картам.

- Отсутствие проблем с платежеспособностью. Клиент должен иметь достаточные средства для погашения ипотечного кредита и не иметь задолженностей по коммунальным платежам.

- Залог. Для оформления ипотеки необходимо предоставить залог в виде недвижимости, которую клиент планирует купить.

Необходимые документы

Для оформления ипотеки клиенту нужно предоставить следующие документы:

- Паспорт гражданина РФ.

- Свидетельство о рождении.

- Свидетельство о браке (если применимо).

- Документы, подтверждающие доход (трудовой договор, выписка из трудовой книжки, справка о доходах).

- Выписка из банковского счета за последние несколько месяцев.

- Документы, подтверждающие платежеспособность (свидетельство о собственности на недвижимость, договор аренды, справка о доходах).

- Страховка жизни и здоровья.

Дополнительные требования для некоторых групп граждан

- Молодым семьям могут потребоваться дополнительные документы, подтверждающие их статус и доходы.

- Военным и ветеранам военной службы могут потребоваться дополнительные документы, подтверждающие их служебный статус и доходы.

- Пенсионерам могут потребоваться дополнительные документы, подтверждающие размер пенсии и стаж работы.

При оформлении ипотеки необходимо быть готовым к тому, что банки могут установить дополнительные требования и запросить дополнительные документы в зависимости от индивидуальных условий и клиента.

Возраст от 18 до 65 лет

Оформление ипотеки предполагает соблюдение определенных требований со стороны банка. Одним из таких требований является возраст кредитополучателя. В большинстве случаев, банки предоставляют ипотечные кредиты лицам, которые достигли 18 лет и не достигли 65 лет.

Для оформления ипотеки также требуется наличие первоначального взноса, который клиент должен внести при покупке недвижимости. Сумма взноса обычно рассчитывается исходя из стоимости недвижимости и может быть различной для разных программ ипотеки.

Возраст является одним из основных факторов, определяющих возможность оформления ипотеки. Однако, даже если клиент попадает в указанный возрастной диапазон, банк может установить дополнительные требования. Например, некоторые программы могут быть доступны только для лиц с определенным уровнем дохода или для тех, кто имеет дополнительное подтверждение доходов (например, справку о зарплате или налоговую декларацию).

Оформление ипотеки необходимо начинать с подачи заявления в банк. В заявлении клиенту потребуется указать свои личные данные, информацию о желаемой сумме кредита и цели его использования. Также, клиенту может потребоваться предоставить дополнительные документы, подтверждающие его личные и доходные сведения (например, паспорт, трудовую книжку, справки о доходах).

При оформлении ипотеки также может потребоваться наличие договора купли-продажи недвижимости или договора аренды, если недвижимость еще не приобретена клиентом. Также, некоторые банки могут потребовать предоставление документов, подтверждающих право собственности на объект недвижимости, который будет являться залогом по ипотечному кредиту.

Важно учесть, что условия и требования банков могут различаться. Перед подачей заявления на ипотечный кредит желательно ознакомиться с перечнем необходимых документов и требований, которые предъявляет конкретный банк.

Ипотека – это программа кредитования, позволяющая клиенту приобрести недвижимость, необходимую для себя и своей семьи. Однако, помимо возраста и других требований, клиент должен быть готов к тому, что размер ипотечного кредита будет зависеть от его дохода. Банк будет рассчитывать сумму кредита исходя из доходов кредитополучателя, чтобы убедиться в его способности погашать задолженность.

Инструкция по оформлению ипотеки может занять некоторое время, а процесс оформления ипотеки может быть достаточно сложным и требовать соответствующих знаний и опыта. Поэтому, если у вас есть вопросы о том, как оформить ипотеку, сколько может потребоваться времени на ее оформление или какие документы нужно предоставить, рекомендуется обратиться к специалистам в области ипотечного кредитования.

Постоянное место работы

Одним из важных требований при оформлении ипотеки является наличие постоянного места работы у заемщика. Это обусловлено тем, что банкам необходимо убедиться в финансовой устойчивости клиента и его способности вернуть кредитные средства в срок.

Для большинства банков требуется, чтобы заемщик работал на своей текущей должности не менее 6 месяцев или 1 года, в зависимости от политики кредитной организации. Такое условие обусловлено тем, что банкам требуется некоторый срок для оценки стабильности заемщика на текущем месте работы.

Молодым специалистам или тем, кто только что сменил работу, могут потребоваться дополнительные документы, подтверждающие их стаж работы или профессиональные навыки. В некоторых случаях банк может потребовать предоставление дополнительных справок от предыдущих мест работы.

Также важно, чтобы заемщик имел официальный доход, подтверждаемый документально. Это может быть заработная плата, пенсия или другой источник дохода. Если заемщик работает неофициально или находится в самозанятости, ему может потребоваться предоставление дополнительных документов, подтверждающих его финансовую состоятельность.

В некоторых случаях банк может потребовать предоставление залога, например, в виде вещей или имущества, которые будут служить гарантией выполнения договора ипотеки. Однако, данный требование применяется не во всех случаях и зависит от политики конкретного банка.

Кроме того, заемщик должен иметь возможность страховать объект ипотеки на весь срок действия кредита. Для этого ему может потребоваться предоставление дополнительных документов, подтверждающих право собственности на объект ипотеки.

Важно отметить, что ипотеку могут оформить не только работники официальных организаций, но и предприниматели, пенсионеры и другие категории граждан. Для каждой категории заемщиков могут быть свои особенности и требования, поэтому перед подачей заявки рекомендуется обратиться к специалистам банка или проконсультироваться с ипотечным брокером.

Информация о требованиях к заемщикам и списке необходимых документов обычно представлена на официальных сайтах банков. Важно внимательно изучить эту информацию и собрать все необходимые документы перед подачей заявки, чтобы избежать возможных задержек или отказа в получении ипотеки.

Доход выше установленного порога

При оформлении ипотеки большинство банков устанавливают требования к доходу заемщика. Основные требования включают в себя необходимость предоставления документов, подтверждающих достаточный уровень дохода.

Если ваш доход превышает установленный порог, то вы можете быть уверены в своей способности получить ипотеку. При оформлении ипотеки банк просит предоставить документы, подтверждающие доход заемщика. Такие документы могут включать справку о доходах, выписку с банковского счета и документы, подтверждающие наличие других источников дохода.

Кроме того, банк может провести проверку информации о доходах заемщика в Росреестре и других организациях. При наличии квартиры или другой недвижимости, которую вы можете передать в залог, это также может положительно влиять на выдачу ипотеки.

Чтобы получить ипотечный кредит, вам также может потребоваться оформить заявку на выдачу ипотеки. В заявке следует указать информацию о вашем доходе, имуществе и других факторах, которые могут влиять на решение банка.

Кроме документов, подтверждающих доход, могут быть заданы и другие требования к заемщику. Например, банк может потребовать предоставить документы о месте жительства, трудовой договор и другие документы, которые могут подтвердить вашу платежеспособность.

Часто банки тщательно проверяют информацию о доходе заемщика и его кредитную историю. Ответы на часто задаваемые вопросы о доходе и оформлении ипотеки могут помочь вам подготовить необходимые документы и повысить свои шансы на одобрение ипотеки.

При наличии недвижимости на рынке ипотеки, банк может потребовать страховку ипотечного кредита. Поэтому, чтобы обеспечить безопасность банка и себя как клиента, рекомендуется тщательно ознакомиться с условиями страхования и выбрать подходящую страховую компанию.

Кредитная история без просрочек

Кредитная история является одним из важных факторов, которые влияют на одобрение ипотечной заявки. Для получения ипотеки без проблем понадобится иметь хорошую кредитную историю без просрочек.

При подаче заявки на ипотеку, банк обязательно проверит вашу кредитную историю. Для этого вам понадобится предоставить следующие документы:

- Паспорт гражданина РФ

- Документы подтверждающие ваш стаж работы

- Документы о доходах

- Свидетельство о браке (при наличии)

- Документы о собственности на недвижимость

Кредитная история без просрочек – это хороший вариант для заемщика. Банки с большим доверием относятся к клиентам с безупречной кредитной историей.

Однако, даже с хорошей кредитной историей, банк может выдвигать дополнительные требования и предоставлять дополнительные документы. Это может быть связано с особенностями заемщика или объектом купли-продажи.

Сотрудники банка могут задавать различные вопросы о вашем финансовом положении и предложить различные варианты решения.

Важно помнить, что в большинстве случаев при оформлении ипотеки требуется наличие собственных средств для взноса. Это может быть как определенная сумма денег, так и процент от стоимости объекта недвижимости.

Также стоит учесть, что возраст заемщика влияет на решение о выдаче ипотеки. В большинстве банков минимальный возраст, с которого можно оформить ипотеку, составляет 18 лет, а максимальный возраст – 65 лет.

Для получения ипотеки без проблем, важно собрать все необходимые документы, точно соблюдать требования банка и своевременно предоставить их.

Кредитная история без просрочек – один из важных показателей для банка при рассмотрении заявки на ипотеку. Необходимо собрать все документы заранее, чтобы избежать задержек и недоразумений со стороны банка.

Наличие страховки

В процессе оформления ипотеки клиенту могут потребоваться различные документы и справки. Одним из основных требований банков является наличие страховки.

Страховка при оформлении ипотеки предоставляет защиту как клиенту, так и банку. Для клиента страховка является гарантией того, что в случае непредвиденных обстоятельств, например, потери работы или травмы, выплачиваться будет страховая сумма, которая может помочь в погашении кредита. Для банка страховка является обеспечением возврата кредитных средств в случае возникновения непредвиденных ситуаций.

Основные требования к страховке при оформлении ипотеки могут различаться в зависимости от банка. Однако, в большинстве случаев клиенту будет необходимо предоставить подтверждение наличия страховки на жизнь и имущество.

Страховка на жизнь обеспечивает выплату страховой суммы в случае смерти застрахованного лица. Страховка на имущество покрывает риски связанные с повреждением или утратой недвижимости, которая является залогом по ипотеке.

Кроме того, клиенту может потребоваться предоставить страховку от безработицы или временной нетрудоспособности, которая обеспечит выплату кредитных средств в случае потери работы или временной нетрудоспособности.

Оформление страховки может занять некоторое время, поэтому рекомендуется заранее ознакомиться с требованиями и получить необходимые документы до подачи заявки на ипотеку. Проверьте, имеете ли вы нужные страховки или требуется их оформление.

Основные требования к страховке при оформлении ипотеки:

- Наличие страховки на жизнь и имущество;

- Возможно потребуется страховка от безработицы или временной нетрудоспособности;

- Срок действия страховки должен покрывать весь срок ипотечного кредита;

- Страховка должна быть оформлена на имя заемщика;

- Страховая сумма должна быть не меньше суммы ипотечного кредита;

- Страховая компания должна быть надежной и иметь положительные отзывы.

При оформлении ипотеки в Москве могут дополнительно потребоваться справки о доходах, справка о стаже работы, копия паспорта и договора купли-продажи. Также, для пенсионеров может быть необходимо предоставить копию пенсионного удостоверения.

Если все необходимые документы и страховки имеются, процесс оформления ипотеки займет меньше времени. В случае отсутствия каких-либо документов или несоответствия требованиям банка, может потребоваться дополнительное время на их получение или поиск альтернативных решений.

Ипотека является одним из главных инструментов приобретения жилья. Но помимо страховки, клиенту также следует рассчитывать на первоначальный взнос (обычно от 10% до 30% от стоимости жилья) и учесть возможные затраты на оформление ипотеки (комиссии, страховки и т.д.). Также, важно заранее ознакомиться с условиями кредита, в том числе с процентной ставкой и сроком кредитования.

Вопросы по оформлению ипотеки, наличию страховки и другим вопросам можно уточнить у специалистов банка или финансовых консультантов. Не стоит оформлять ипотеку по правилу «что будет, то будет» — своевременное оформление всех необходимых документов и наличие страховки поможет избежать проблем в процессе подачи заявки на ипотеку и получении желаемого жилья.

Собственные средства на первоначальный взнос

При оформлении ипотеки вам понадобится определенная сумма денег на первоначальный взнос. Это обязательное требование банков при оформлении ипотечного кредита. Сумма первоначального взноса может зависеть от различных факторов, таких как тип ипотеки, условия договора и другие.

Какие собственные средства могут потребоваться при оформлении ипотеки? Во-первых, необходимо учесть страховку недвижимости. Обычно банки требуют, чтобы недвижимость была застрахована на весь срок кредита. Стоимость страховки может значительно отличаться в зависимости от возможностей и аренды объекта недвижимости, поэтому лучше уточнить эту информацию у банков.

Также можно рассмотреть возможность использования собственных средств для уменьшения суммы первоначального взноса. Некоторые банки предоставляют кредиты с первоначальным взносом в размере менее 20% от стоимости недвижимости. Но в этом случае может потребоваться дополнительная страховка.

Кроме того, при оформлении ипотеки банки требуют предоставления справок о доходах. Это может быть справка о доходах с места работы, справка из налоговой инспекции, выписка из банка и другие документы, подтверждающие вашу финансовую состоятельность.

В некоторых банках также могут потребовать регистрацию договора ипотеки в Федеральной регистрационной службе. Это требование может быть связано с особенностями правовой системы в вашей стране или регионе.

Чтобы получить ипотечный кредит, вам понадобится также открыть счет в банке, который будет использоваться для перечисления средств, а также для получения платежей по ипотеке. Желательно открыть счет на свое имя, чтобы упростить процесс получения средств.

Банки часто устанавливают требования к возрасту заемщика. Так, например, некоторые банки предоставляют ипотеку только гражданам старше 21 года. Также может быть установлен максимальный возраст заемщика на момент окончания срока кредита. Возрастные требования могут варьироваться в зависимости от банка и региона.

Если вы являетесь пенсионером, то возможно вам потребуются дополнительные документы, подтверждающие ваш стаж и доход в последние годы. Кредитные организации могут иметь свои требования к пенсионерам.

Также стоит учесть, что молодым гражданам могут потребоваться дополнительные справки и документы для оформления ипотеки. Возраст заемщика также может влиять на условия получения ипотечного кредита.

Итак, чтобы оформить ипотеку, вам понадобятся собственные средства на первоначальный взнос, справки о доходах, регистрация договора ипотеки, открытие счета в банке, а также учет возрастных требований ипотечной организации. Тщательно подготовьте все необходимые документы и внимательно ознакомьтесь с условиями и требованиями банков перед принятием решения о поиске ипотечного кредита.

Соответствие нормативам Центрального Банка

Для оформления ипотечного кредита необходимо учесть требования и нормативы, которые устанавливает Центральный Банк России. Все банки, выдающие ипотечные кредиты, должны соответствовать данным требованиям, чтобы гарантировать надежность и прозрачность процесса.

Для получения ипотечного кредита необходимо предоставить определенный перечень документов, которые зависят от таких факторов, как возраст заемщика, вид источника дохода, наличие задолженностей и др.

Одним из основных документов, которые нужно предоставить при оформлении ипотеки, является паспорт гражданина РФ. Также требуется предоставить документы, подтверждающие доходы заемщика, включая справку с места работы или документы, подтверждающие получение пенсии или пособий.

Возраст заемщика также влияет на возможность получения ипотеки. Банки устанавливают разные ограничения по возрасту: обычно кредит можно получить, если заемщику исполнилось 18 лет, а максимальный возраст кредитополучателя варьируется от 55 до 70 лет в зависимости от банка.

Также важно учесть требования к недвижимости, которую планируется приобрести с помощью ипотеки. Она должна соответствовать определенным параметрам и условиям, указанным в договоре купли-продажи.

Кредитная история заемщика также является одним из важных факторов при рассмотрении заявки на ипотеку. Если у заемщика есть задолженности по кредитам или другим платежам, это может негативно сказаться на возможности получения ипотеки.

Одним из вариантов подачи заявки на ипотеку является наличие кредитной карты у заемщика. При наличии кредитной карты у банка уже есть информация о заемщике и его платежеспособности.

Также необходимо учесть стаж работы на последнем месте работы. Многие банки требуют наличие стажа не менее 6 месяцев или год для одобрения заявки на ипотеку.

Для страхования ипотечного кредита также могут потребоваться дополнительные документы, такие как документы, подтверждающие факт страхования жизни или имущества заемщика.

Также важно учесть, что банки могут устанавливать свои собственные требования и условия для оформления ипотеки, поэтому перед подачей заявки рекомендуется тщательно изучить требования конкретного банка.

Отсутствие ограничений по статусу заемщика

Одним из важных преимуществ ипотечного кредита является отсутствие ограничений по статусу заемщика. Это означает, что получить ипотеку может любой гражданин, имеющий достаточный доход и соответствующие документы.

Кредитополучателю не обязательно быть сотрудником какого-либо конкретного банка или иметь определенный стаж работы. Определенные требования могут быть предъявлены только к сумме дохода заемщика, которая должна быть достаточной для погашения кредита в срок.

Для оформления ипотеки заемщику необходимо предоставить следующие документы:

- Паспорт и ИНН;

- Справка с места работы о заработной плате или выписка со счета, подтверждающая наличие достаточного дохода;

- Документы, подтверждающие факт наличия собственного жилья, которое заемщик желает купить;

- Справка из Росреестра о стоимости недвижимости;

- Документы, подтверждающие сумму первоначального взноса;

- Документы, подтверждающие срок аренды или передаваемой по договору недвижимости (если таковые имеются).

Кроме того, заемщик может быть предложен программы страхования. Сотрудники банков готовы тщательно рассмотреть все документы и помочь клиенту подобрать наиболее подходящую программу ипотечного кредита.

Важно учесть, что при оформлении ипотеки на покупку квартиры, ставка кредита будет ниже, чем при покупке жилья для сдачи в аренду или коммерческого назначения.

Таким образом, если у вас есть достаточный доход, а также все необходимые документы, то вы можете оформить ипотечный кредит и приобрести жилье уже в этом году.

Какую сумму кредита можно рассчитывать:

Для оформления ипотечного кредита необходимо иметь определенную сумму денег, которую вы хотите получить от банка. Размер кредита зависит от различных факторов, таких как ваш месячный доход, стоимость недвижимости и рыночные условия.

Первоначальный взнос – это сумма, которую вы готовы внести в качестве первого платежа при покупке недвижимости, собственных средств, которые вы вносите при оформлении кредита. Величина первоначального взноса может быть различной и зависит от типа ипотечного договора, но обычно составляет от 10% до 30% стоимости недвижимости.

При оформлении ипотеки банк требует обеспечения кредита. Обычно в качестве обеспечения выступает сама недвижимость, которая приобретается по кредиту. Это означает, что если вы не сможете выплачивать кредит, банк имеет право продать вашу недвижимость, чтобы погасить долг.

В зависимости от типа ипотечного кредита и оценки вашей платежеспособности, банк может предоставить вам сумму, большую чем первоначальный взнос. Однако, помните, что чем больше сумма кредита, тем больше процентов вы будете платить за его использование.

Для увеличения шансов на одобрение ипотечного кредита, рекомендуется тщательно рассчитать свои финансовые возможности и собрать все необходимые документы для предоставления банку. Также полезно узнать информацию о требованиях банка к заемщикам и условиях выдачи ипотечного кредита.

В зависимости от дохода

Оформление ипотечной заявки – один из важных этапов при покупке жилья. В этом процессе необходимо предоставить определенный набор документов и соблюдать требования банка. В зависимости от дохода заемщика документы и условия могут отличаться.

Какие документы нужны для оформления ипотеки

Первым шагом при оформлении ипотеки является сбор необходимой информации и документов. Обычно банки требуют следующие документы:

- Паспорт заявителя и супруги (если применимо)

- Свидетельство о браке или разводе

- Справки о доходах: справка с места работы, справка с места учебы, справка о доходах с предыдущего места работы

- Справка из налоговой инспекции о доходах за последние 2 года

- Справка из Пенсионного фонда о стаже работы

- Свидетельство о рождении детей (если есть)

- Документы, подтверждающие наличие доли в собственности, если таковая имеется

Какие требования банка обычно предъявляются

Банки имеют определенные требования к заемщикам и сделке по ипотеке. Некоторые из них включают:

- Возраст заемщика – обычно от 18 до 70 лет

- Гражданство и место жительства – заемщик должен быть гражданином Российской Федерации и проживать в указанных регионах или областях

- Доход и стаж работы – банк требует подтверждение дохода и стажа работы заемщика

- Сумма займа и размер первоначального взноса – банк может требовать определенный размер первоначального взноса

- Состояние залога – банк требует оценку ипотечного жилья, а также его страховку

Что нужно знать о капиталом получателе

Если вы являетесь получателем капиталом, есть дополнительные требования банка:

- Подтверждение статуса получателя капитала – необходимы документы, подтверждающие ваш статус получателя капитала

- Размер и срок выплат капитала – банк будет учитывать размер и срок выплат капитала при расчете вашей платежеспособности

Какие документы нужны для получения ипотечного кредита

Для получения ипотечного кредита вам понадобятся следующие документы:

- Заявка на получение кредита – заполняется в банке

- Договор купли-продажи квартиры – должен быть оформлен на вас

- Документы на ипотечное жилье – справки о праве собственности, технический паспорт, согласие супруга (если применимо)

- Справка из Росреестра – подтверждение отсутствия обременений на жилье

- Документы о наличии и размере первоначального взноса – банк будет требовать информацию о наличии и размере вашего первоначального взноса

При подаче ипотечной заявки важно тщательно проверить все документы и соблюдать требования банка. Инструкция по оформлению ипотеки может отличаться в разных банках, поэтому рекомендуется обратиться к банку и уточнить все необходимые требования.

В зависимости от стоимости недвижимости

Оформление ипотеки требует соблюдения определенных требований и предоставления необходимых документов. В зависимости от стоимости недвижимости могут быть различные условия и документы, которые потребуются для оформления ипотеки.

Документы для оформления ипотеки на квартиру

Если вы решили купить квартиру в качестве недвижимости, то для оформления ипотеки вам потребуются следующие документы:

- Паспорт гражданина РФ;

- Свидетельство о рождении;

- СНИЛС и ИНН;

- Справка о доходах (форма 2-НДФЛ);

- Справка о задолженностях по кредитам;

- Справка о месте жительства;

- Справка о банковских счетах;

- Справка о стаже работы;

- Договор купли-продажи недвижимости;

- Подтверждение первоначального взноса;

- Страхование недвижимости.

Документы для оформления ипотеки на жилье

Если вы решили покупать жилье в качестве недвижимости, то для оформления ипотеки вам потребуются следующие документы:

- Паспорт гражданина РФ;

- Свидетельство о рождении;

- СНИЛС и ИНН;

- Справка о доходах (форма 2-НДФЛ);

- Справка о задолженностях по кредитам;

- Справка о месте жительства;

- Справка о банковских счетах;

- Справка о стаже работы;

- Договор купли-продажи недвижимости;

- Подтверждение первоначального взноса;

- Страхование недвижимости.

Некоторые банки могут устанавливать дополнительные требования и запросить дополнительные документы в зависимости от своих условий и политики.

В зависимости от первоначального взноса

При оформлении ипотеки на покупку жилья или другого объекта недвижимости, сначала необходимо влияет на ипотеку внести первоначальный взнос. Величина первоначального взноса может быть разной в зависимости от условий и требований банка. В данном разделе мы рассмотрим, какие документы и условия могут понадобиться в зависимости от суммы первоначального взноса.

Минимальный первоначальный взнос

Если клиент желает купить жилье в ипотеку, то ему может потребоваться внести минимальный первоначальный взнос. Для этого клиент должен подать заявление на получение ипотечного кредита и предоставить основные документы, необходимые для оформления ипотеки. К таким документам, как правило, относятся:

- паспорт гражданина РФ;

- трудовая книжка или справка о доходах;

- свидетельство о браке или о разводе (при необходимости);

- документы, подтверждающие наличие собственных средств для дополнительного взноса;

- другие документы в зависимости от требований банка.

Точные условия и требования могут быть предоставлены банком. Поэтому перед подачей заявки на ипотеку желательно проверить требования и условия у конкретного банка.

Большой первоначальный взнос

Если клиент готов внести большой первоначальный взнос, то он может рассчитывать на более выгодные условия ипотеки. В таком случае, помимо основных документов, могут потребоваться дополнительные документы, подтверждающие наличие средств для первоначального взноса. Также клиент может получить более низкую процентную ставку по кредиту.

Полное покрытие стоимости объекта

Если клиент готов полностью покрыть стоимость объекта из собственных средств, то он может не нуждаться в ипотечном кредите. В этом случае клиент может рассматривать другие формы финансирования, такие как кредитка или иные программы, предоставляемые банком.

В итоге, вопросы оформления ипотеки в зависимости от первоначального взноса решаются индивидуально в каждом конкретном банке. Росреестр может проверить точки зрения получателю данной программы и может рассматривать такие вопросы, как возраст, наличие деятельности на момент подачи заявки и другие факторы.

В зависимости от срока кредита

При оформлении ипотеки существует ряд требований и документов, которые необходимо предоставить банку. Однако, эти требования могут отличаться в зависимости от срока кредита.

Если вы планируете взять ипотеку на длительный срок, то есть на несколько десятилетий, то банки обычно устанавливают более строгие требования к заемщику. В таком случае, помимо основных документов, как паспорт и свидетельство о браке, вам могут потребоваться дополнительные документы, такие как:

- Справка о доходах за последние 6 месяцев;

- Справка с места работы или копия трудовой книжки;

- Справка о наличии собственных средств на покупку жилья;

- Справка о наличии других кредитов и задолженностей;

- Документы, подтверждающие совместный доход супруга, если он будет участвовать в кредите;

- Оценка стоимости квартиры, которую вы планируете купить.

Также, банки могут требовать оформление страховки на случай смерти или временной нетрудоспособности заемщика. Это делается для обеспечения выплаты кредита в случае, если заемщик не сможет его погасить.

Если же вам нужно оформить ипотеку на короткий срок, например, на несколько лет, то требования могут быть менее строгими. Возможно, вам не потребуется предоставлять такое множество документов, и банк будет более лоялен к вашему финансовому положению.

В любом случае, чтобы получить ипотечную программу, необходимо собрать все требуемые документы, проверить их наличие и точность, и подать заявление в банк. Затем, банк проведет проверку вашей кредитной истории и решит, предоставить ли вам ипотеку.

В зависимости от процентной ставки

При оформлении ипотеки важно учитывать процентную ставку, которую банк предлагает заемщикам. От нее зависит сумма ежемесячного платежа, срок кредитования и общая стоимость ипотечного кредита. В данном разделе речь пойдет о том, как процентная ставка влияет на условия получения ипотечного кредита и какие документы будут нужны для его оформления.

Перед тем как подавать заявление на ипотеку, вам необходимо рассчитывать, какая сумма кредита вам понадобится для покупки или покупки недвижимости. Кроме того, учтите, что банки требуют первоначальный взнос от 10% до 30% от стоимости недвижимости.

Документы для получения ипотечного кредита

Для подачи заявления на ипотечный кредит вам понадобятся следующие документы:

- Паспорт гражданина РФ

- Свидетельство о рождении (для получателей материнского капитала)

- Справка с места работы о заработной плате или справка с места учебы (для студентов)

- Справка о размере дохода за последний год (2-НДФЛ)

- Справка об отсутствии задолженности перед банками

- Документы, подтверждающие право собственности на объект недвижимости (свидетельство о праве собственности, договор купли-продажи, договор долевого участия и т.д.)

Требования к заемщикам

Банки устанавливают определенные требования к заемщикам для одобрения ипотечного кредита:

- Возраст от 18 до 65 лет

- Стаж работы не менее 6 месяцев

- Постоянный доход, достаточный для погашения кредита

- Отсутствие задолженности по другим кредитам и займам

- Наличие залога в виде недвижимости

Помимо основных требований, некоторые банки могут устанавливать дополнительные условия и требования в зависимости от вашей ситуации и региона проживания.

Регистрация и росреестр

Оформление ипотеки включает в себя регистрацию ипотечного договора в Росреестре. Это необходимо для официального закрепления права собственности на объект недвижимости и защиты интересов сторон.

Следите за сроками оформления и регистрации документов, чтобы своевременно оформить ипотечный кредит и стать полноценным владельцем недвижимости.

Итак, в зависимости от процентной ставки банка, вам нужно будет собрать и предоставить определенный список документов, соответствующих требованиям банка. Оформляйте все документы заранее, чтобы не задерживать процесс получения ипотеки и быть уверенными в положительном решении банка.

В зависимости от возраста заемщика

Оформление ипотеки зависит от возраста заемщика. Разные возрастные группы имеют свои особенности и требования, которые необходимо учитывать при подаче заявки на ипотечный кредит. Рассмотрим основные моменты, которые стоит учесть в зависимости от возраста:

Молодые граждане

Для молодых граждан возможность получить ипотеку ограничена. Во-первых, у них может не быть достаточного первоначального взноса, который обычно составляет от 10% до 30% от стоимости жилья. Во-вторых, молодым людям часто не хватает стажа работы и стабильного дохода, что может негативно сказаться на одобрении заявки на кредит.

Однако, для молодых семей с детьми существует вариант использования материнского капитала для погашения ипотечного кредита. Можно также страховать жизнь и имущество для повышения шансов на одобрение заявки.

Заемщики старше 45 лет

Для заемщиков старше 45 лет оформление ипотеки может быть сложнее. Банки могут требовать дополнительные документы и справки о доходах, чтобы убедиться в способности заемщика погасить кредит в срок.

Также в некоторых случаях возраст может ограничивать срок ипотечного кредита. Обычно банки выдают ипотеку на срок до 30 лет, но для заемщиков старше 45 лет срок кредита может быть сокращен.

Пенсионеры

Пенсионеры также имеют свои особенности при оформлении ипотеки. Важно иметь стабильный и достаточный доход для погашения кредита. Банки могут потребовать подтверждение дохода и выписку из пенсионного фонда.

Кроме того, возраст пенсионера может сказаться на ставке по ипотечному кредиту. Обычно ставка для пенсионеров выше, чем для молодых заемщиков. Однако, некоторые банки предлагают специальные программы и условия для пенсионеров.

Важно помнить, что каждый банк имеет свои требования и условия для оформления ипотеки в зависимости от возраста заемщика. Перед оформлением кредита нужно тщательно изучить информацию о требованиях и перечне документов, которые необходимо предоставить.

В любом случае, оформление ипотеки — это долгосрочный процесс, который займет время. Поэтому важно подготовить все необходимые документы и справки заранее, чтобы избежать задержек и отказов со стороны банка.

В зависимости от видов обеспечения

При оформлении ипотеки в Москве вы сможете выбрать один из нескольких видов обеспечения. В зависимости от выбранного вами варианта потребуется предоставить определенный перечень документов и выполнить определенные требования.

Залог квартиры

Если вы решите брать ипотеку под залог квартиры, то к основным документам, которые вам потребуются, относятся:

- Выписка из банка о наличии средств на счете;

- Справки о доходах за последний год;

- Справка о задолженности по кредитам;

- Договор аренды квартиры, если вы не являетесь ее собственником;

- Выписка из ЕГРП о правах собственности на квартиру.

Залог недвижимости

Если вам нужен ипотечный кредит на покупку жилья с залогом другой недвижимости, вам потребуется предоставить следующие документы:

- Выписка из банка о наличии средств на счете;

- Справки о доходах за последний год;

- Справка о задолженности по кредитам;

- Выписка из ЕГРП о правах собственности на залоговый объект.

Залог доли в квартире

Если вы являетесь собственником доли в квартире, вы сможете оформить ипотеку на основании этого обеспечения. Для этого вам потребуется предоставить следующие документы:

- Выписка из банка о наличии средств на счете;

- Справки о доходах за последний год;

- Справка о задолженности по кредитам;

- Договор купли-продажи доли в квартире;

- Выписка из ЕГРП о правах собственности на долю в квартире.

В зависимости от выбранного вами варианта обеспечения, список документов может незначительно отличаться. Однако, в любом случае, требования банков к заемщикам останутся примерно одинаковыми. Поэтому перед оформлением ипотеки в Москве сначала проконсультируйтесь у банка и уточните точки, которые вас интересуют. Это поможет вам сэкономить время и избежать неприятных сюрпризов при получении кредита.

В зависимости от кредитной истории

При оформлении ипотеки на покупку недвижимости необходимо учитывать различные факторы, включая кредитную историю заемщика. Кредитная история является одним из основных требований банков при рассмотрении заявки на получение ипотечного кредита. В зависимости от состояния кредитной истории могут изменяться условия получения ипотеки.

Как влияет кредитная история на оформление ипотеки

При наличии положительной кредитной истории, банки готовы предоставить более выгодные условия по оформлению ипотеки. Обычно это означает более низкую процентную ставку, возможность взять большую сумму кредита, а также более гибкие условия по погашению задолженности.

В случае наличия неплатежей или просрочек по кредитам, кредитная история может негативно повлиять на возможность оформления ипотеки. Банки могут отказать в выдаче кредита или предложить менее выгодные условия.

Основные требования при оформлении ипотеки

При оформлении ипотеки необходимо учесть следующие требования:

- Достаточный регулярный доход. Заемщик должен подтвердить наличие стабильного и достаточного дохода для погашения задолженности по ипотечному кредиту.

- Наличие первоначального взноса. Обычно банк требует, чтобы заемщик внес определенную сумму в качестве первоначального взноса при покупке жилья.

- Соответствие возрасту. В зависимости от программы ипотеки устанавливаются определенные возрастные рамки для заемщика.

- Предоставление необходимых документов. Для оформления ипотечного кредита необходимо предоставить ряд документов, включая справки о доходах, свидетельство о регистрации недвижимости в Росреестре и другие.

- Стаж работы. В некоторых программах ипотеки требуется наличие определенного стажа работы у заемщика.

- Справка о долговых обязательствах. Заемщик должен предоставить справку о своих долговых обязательствах по другим кредитам и займам.

- Страхование жилья. Банк может требовать страхование приобретаемого жилья от различных рисков.

Пошаговая инструкция по оформлению ипотеки

Чтобы оформить ипотеку, следуйте данной пошаговой инструкции:

- Определите свою кредитную историю. Проверьте свою кредитную историю, чтобы знать, какие данные могут повлиять на решение банка.

- Определите свои финансовые возможности. Рассчитайте свой регулярный доход и определите, сколько вы можете выделить на погашение ипотечного кредита каждый месяц.

- Соберите необходимые документы. Подготовьте все необходимые документы, включая справки о доходах, свидетельство о регистрации недвижимости и другие.

- Подайте заявку в банк. Отправьте заявку на получение ипотечного кредита в выбранный банк.

- Дождитесь рассмотрения заявки. Банк рассмотрит вашу заявку и примет решение о выдаче ипотеки.

- Оформите ипотеку. При положительном решении банка оформите ипотеку, подписав необходимые документы.

- Получите ипотечный кредит. После оформления ипотеки получите сумму кредита и используйте ее для покупки жилья.

Помните, что в зависимости от кредитной истории и других факторов, условия ипотечного кредитования могут существенно различаться. Перед оформлением ипотеки рекомендуется получить максимально полную информацию о требованиях банков и выбрать наиболее выгодные условия.

В зависимости от политики банка

Когда клиент решает оформить ипотеку, он должен собрать определенный пакет документов, в зависимости от политики банка. Ниже приведены основные требования и необходимые документы для оформления ипотечного кредита.

Необходимые документы

- Паспорт заявителя и кредитополучателей;

- Свидетельство о браке (при наличии);

- Свидетельство о рождении детей (при наличии);

- Свидетельство о разводе (при наличии);

- Трудовая книжка или справка о доходах;

- Выписка из банковского счета за последние 3 месяца;

- Копия договора купли-продажи желаемого объекта;

- Страховой полис на объект ипотеки.

Требования к заемщикам

- Возраст заемщика должен быть от 18 до 70 лет;

- Заемщики старше 60 лет могут получить ипотеку только при наличии пенсии;

- Первоначальный взнос должен составлять не менее 20% от стоимости квартиры;

- Заемщик должен иметь стабильный и достаточный доход;

- Заемщик должен быть гражданином Российской Федерации;

- Отсутствие задолженностей по другим кредитам и кредитным картам;

- Возможность предоставить обеспечение ипотечного кредита (например, недвижимость);

- Заемщик должен иметь полное право распоряжаться объектом ипотеки.

Оформление ипотеки может занять от нескольких недель до нескольких месяцев, в зависимости от сложности ситуации и политики банка. Если банк отказал в оформлении ипотеки, клиент может делать запросы и задавать вопросы для получения ответа и уточнения требований и возможностей.