Рефинансирование ипотеки или кредита – это процедура, позволяющая заменить действующий договор на новый с более выгодными условиями. Сегодня многие банки предлагают своим клиентам возможность рефинансирования, чтобы помочь им снизить размер ежемесячных платежей или сократить срок кредитования. В таком случае заемщики могут значительно экономить на выплате процентов и сэкономить рубли.

Когда речь идет об ипотеке, рефинансирование может быть особенно выгодным. Ипотечные кредиты обычно оформляются на длительные сроки – от 10 до 30 лет. За это время многое может измениться: ставки по кредитам уменьшаются, клиенты становятся более платежеспособными, а банки предлагают более выгодные условия. В таких случаях рефинансирование ипотеки позволяет существенно снизить размер ежемесячных платежей и сократить срок кредитования.

Процедура рефинансирования ипотеки включает в себя несколько этапов. Во-первых, нужно подать заявление в банк, где был оформлен ипотечный кредит. В заявлении необходимо указать данные о текущем договоре и желаемые условия нового кредита. Затем банк проводит анализ платежеспособности заемщика и устанавливает новые условия кредита. Если все документы оформлены правильно и заемщик соответствует требованиям банка, то происходит заключение нового договора и выплата суммы рефинансирования. В итоге, заемщик может сэкономить значительные деньги.

Сколько времени нужно для рефинансирования ипотеки или кредита?

Рефинансирование ипотеки или кредита является одним из способов сэкономить деньги и улучшить свою финансовую ситуацию. Этот процесс позволяет заемщикам сменить условия кредитования в банке на более выгодные, что может привести к снижению ежемесячных выплат и сокращению срока погашения долга. Сколько времени займет рефинансирование ипотеки или кредита? На это влияют различные факторы, которые мы рассмотрим ниже.

Особенности рефинансирования ипотеки

Когда речь идет о рефинансировании ипотеки, следующие особенности имеют значение:

- Оформление документов. Для рефинансирования ипотеки необходимо подготовить различные документы, включая заявление, справку о доходах, выписку из ипотечного договора и другие. Это может занять несколько недель или даже месяцев.

- Условия рефинансирования. Когда вы рефинансируете ипотеку, вам может потребоваться сменить банк и выбрать более выгодные условия кредитования. Перебрать все возможные варианты и выбрать подходящий банк может занять некоторое время.

- Реструктуризация кредита. При рефинансировании ипотеки вы можете изменить сумму кредита, срок погашения и ежемесячные выплаты. Это может потребовать проведения реструктуризации кредита, которая может занять от нескольких недель до нескольких месяцев.

Особенности рефинансирования кредита

Когда речь идет о рефинансировании кредита, следующие факторы могут повлиять на время процесса:

- Условия рефинансирования. Как и в случае с ипотекой, рефинансирование кредита может потребовать выбора нового банка и новых условий кредитования. Этот процесс может занять некоторое время.

- Сумма и условия кредита. Если речь идет о больших суммах или сложных условиях кредита, банк может требовать дополнительных проверок и документов. Это может затянуть процесс рефинансирования.

- Возможные проблемы. Возможны различные проблемы при рефинансировании кредита, такие как неправильные данные в кредитной истории или задолженности. Разрешение этих проблем может занять некоторое время и задержать процесс рефинансирования.

В итоге, время, необходимое для рефинансирования ипотеки или кредита, может варьироваться в зависимости от многих факторов. Чтобы узнать точные условия и время рефинансирования, лучше обратиться к конкретному банку или финансовому учреждению. Большинство банков предоставляют информацию о процессе рефинансирования на своем сайте или по телефону.

Как долго занимает процесс рефинансирования ипотеки?

Рефинансирование ипотеки — это процедура, позволяющая заемщикам сменить банк-кредитора или изменить условия существующего ипотечного кредита. Это может быть полезно, когда ставки по ипотеке снизились, а клиенту хочется сэкономить на процентах, или же, наоборот, когда нужно продлить срок выплат, чтобы уменьшить ежемесячные платежи.

Процесс рефинансирования ипотеки может быть разным в зависимости от банка, в котором был оформлен ипотечный кредит. Обычно, чтобы рефинансировать ипотеку, нужно обратиться в банк, где вы хотите взять новый кредит, и заполнить соответствующую заявку. Вам могут потребоваться такие документы, как паспорт, ипотечный договор, выписка из реестра собственников и другие документы.

При рефинансировании ипотеки вы можете выбрать более выгодный размер кредита и изменить ставки, что может привести к снижению ежемесячных платежей. Однако, стоит помнить, что процедура рефинансирования ипотеки может занять некоторое время.

Возможные сроки рефинансирования ипотеки

В большинстве случаев, процесс рефинансирования ипотеки занимает от нескольких недель до нескольких месяцев. Время может варьироваться в зависимости от банка и сложности вашей ситуации. Вот несколько факторов, которые могут влиять на сроки процесса рефинансирования:

- Количество документов, которые необходимо предоставить для рассмотрения заявки;

- Сроки рассмотрения и одобрения заявки банком;

- Необходимость проведения оценки стоимости недвижимости;

- Процедура переоформления документов на нового кредитора;

- Возможные задержки со стороны банка или других участников процесса.

Несмотря на то, что процесс рефинансирования ипотеки может занимать некоторое время, в большинстве случаев клиент получает сэкономленную сумму уже после перехода на новые условия кредита. При правильно выполненной процедуре рефинансирования ипотеки вы можете сменить банк-кредитора или улучшить условия существующего кредита, что позволит сэкономить на процентах или изменить сроки выплат.

Если вы думаете о рефинансировании ипотеки, рекомендуется обратиться в несколько банков и ознакомиться с возможными условиями и ставками на ипотечные кредиты. Также полезно посетить сайты банков и ознакомиться с информацией об их условиях рефинансирования ипотеки.

В результате, процедура рефинансирования ипотеки может быть выгодной для заемщика, позволяя изменить условия и снизить ежемесячные платежи. Однако, стоит помнить о возможных задержках и необходимости предоставить определенную документацию для банка. Все это может занять некоторое время, но в итоге рефинансирование ипотеки может быть выгодным решением для вас.

Сколько времени требуется для получения разрешения на рефинансирование ипотеки?

Для рефинансирования ипотеки вам потребуется пройти определенные этапы и удовлетворить определенные критерии, чтобы банкир смог одобрить вашу заявку на рефинансирование ипотечного кредита. Всего процедура рефинансирования отличается от обычного кредитования несмотря на то, что рефинансирование ипотеки следующие: внесение заявления на рефинансирование, подписание договора на рефинансирование и получение нового кредита.

Как происходит процедура рефинансирования ипотеки?

Процесс рефинансирования ипотеки начинается с того, что вы обращаетесь в банк, где у вас есть ипотечный кредит, и подаете заявление на рефинансирование. В заявлении нужно указать цель рефинансирования и сумму нового кредита, которую вы хотите получить. После подачи заявления банк начинает обработку вашей заявки и проверку вашей кредитной истории.

Если ваша заявка на рефинансирование проходит проверку и получает одобрение, вы заключаете новый договор на рефинансирование ипотеки. В этом договоре будут указаны новые условия кредита, включая новую сумму кредита, процентную ставку и срок погашения.

После заключения договора на рефинансирование, банк выплачивает вам сумму нового кредита, и вы используете эти деньги для погашения старого ипотечного кредита. Теперь у вас остается только один кредит с новыми условиями и более выгодной процентной ставкой.

Сколько времени занимает процедура рефинансирования ипотеки?

Время, необходимое для получения разрешения на рефинансирование ипотеки, может варьироваться в зависимости от банка и сложности вашей ситуации. В среднем, процедура рефинансирования занимает около 1-2 месяцев. Это время включает в себя подачу заявления, обработку заявки, проверку кредитной истории, заключение нового договора и получение нового кредита.

Однако, стоит помнить, что процедура рефинансирования ипотеки может занять больше времени, если возникают проблемы или сложности в процессе. Например, если у вас есть просрочки по платежам или другие проблемы с кредитной историей, банк может потребовать дополнительных документов и провести более детальную проверку.

Какие преимущества дает рефинансирование ипотеки?

Рефинансирование ипотеки может быть выгодным для клиентов по нескольким причинам:

- Улучшение условий кредита: при рефинансировании ипотеки вы можете получить более низкую процентную ставку и улучшить другие условия кредита, что позволит вам экономить на ежемесячных платежах и общей сумме выплаты.

- Получение дополнительных денег: при рефинансировании ипотеки вы можете получить дополнительные деньги, используя свою ипотеку в качестве залога. Эти дополнительные средства можно использовать на свое усмотрение, например, для ремонта дома или погашения других долгов.

- Упрощение управления долгами: рефинансирование ипотеки позволяет объединить все ваши долги в один кредит, что упрощает управление финансами и снижает риск пропуска платежей.

В целом, рефинансирование ипотеки может быть полезным инструментом для снижения затрат на ипотеку и улучшения вашей финансовой ситуации. Если вы хотите рефинансировать свою ипотеку, обратитесь в банк, где у вас есть ипотечный кредит, и узнайте о возможностях рефинансирования подходящих для вас.

Как долго занимает процесс рефинансирования кредита?

Рефинансирование кредита — это процесс, в ходе которого клиентам предоставляется возможность заменить один кредит другим с более выгодными условиями. В случае ипотеки, рефинансирование позволяет клиентам снизить ежемесячные платежи и сэкономить на процентах.

Процедура рефинансирования

Процесс рефинансирования кредита обычно оформляется через банк. Перед клиентом открывается выбор — обратиться в тот же банк, где был получен исходный кредит, или воспользоваться услугами другого банка.

Первым шагом клиенту стоит ознакомиться с условиями рефинансирования в разных банках и выбрать наиболее выгодный вариант. Далее, клиент должен собрать все необходимые документы и подать заявление на рефинансирование.

Банк проводит анализ заявки и может одобрить или отклонить запрос на рефинансирование. В случае одобрения, банк выплачивает сумму рефинансирования на счет ипотечного заемщика, а затем ипотечный кредит переходит к новому банку с новыми условиями.

Преимущества и минусы рефинансирования

Рефинансирование кредита может помочь клиентам сэкономить на ежемесячных платежах и процентах. Плюсом также является возможность изменить условия кредита, например, уменьшить срок кредита или снизить процентную ставку.

Однако, есть и некоторые минусы рефинансирования. Во-первых, процедура рефинансирования может занять некоторое время, что может быть неудобно для клиента. Во-вторых, рефинансирование может быть невозможно во всех случаях, например, если клиент имеет просрочки по выплатам или низкую кредитную историю.

Сколько времени занимает процесс рефинансирования?

Время, необходимое для процесса рефинансирования, может варьироваться в зависимости от различных факторов. В среднем, процесс занимает от нескольких недель до нескольких месяцев.

Каких-то четких сроков в рефинансировании кредитов устанавливать нельзя, так как все зависит от условий банка, количества предоставляемых документов и других нюансов.

Если клиент хочет сэкономить на процентах и улучшить свои финансовые условия, то рефинансирование может быть хорошим вариантом. Однако, перед принятием решения о рефинансировании, стоит внимательно изучить условия банков и обратиться к банкиру для получения консультации по размеру сэкономленной суммы и возможности проведения рефинансирования в конкретном случае.

Сколько времени требуется для получения разрешения на рефинансирование кредита?

Процесс рефинансирования кредита может занять некоторое время, так как он включает в себя несколько этапов. Время, необходимое для получения разрешения на рефинансирование, может зависеть от различных факторов, включая банк, срок действия текущего кредита и требования кредитной организации.

Варианты рефинансирования

Когда речь идет о рефинансировании кредита, у клиента есть несколько вариантов. Один из вариантов — это обращение в другой банк, который предоставляет условия рефинансирования, более выгодные по сравнению с текущим кредитом. Другой вариант — обратиться в тот же банк, который выдал кредит, и попросить перерасчет условий кредитования.

Документация и бюджет

Перед тем как обращаться за рефинансированием, стоит учесть, что банки могут устанавливать различные требования к документации и иметь свои нюансы в процедуре рефинансирования. Также важно учесть свой бюджет и понять, насколько рефинансирование будет выгодно и экономически оправдано.

Проблемы и возможные причины задержки

В процессе рефинансирования могут возникнуть определенные проблемы, которые могут привести к задержке получения разрешения на рефинансирование. Например, банк может потребовать дополнительные документы или провести оценку недвижимости. Также причиной задержки может стать недостаток времени у клиента для сбора необходимых документов и отправки их в банк.

Сколько времени может занять рефинансирование?

Срок получения разрешения на рефинансирование кредита может быть разным и зависит от банка и его внутренних процедур. В некоторых случаях процесс рефинансирования может занимать от нескольких недель до нескольких месяцев. Точное время рефинансирования можно узнать, обратившись в банк и уточнив его условия.

Что нужно помнить при рефинансировании кредита?

При рефинансировании кредита следует помнить о следующих моментах:

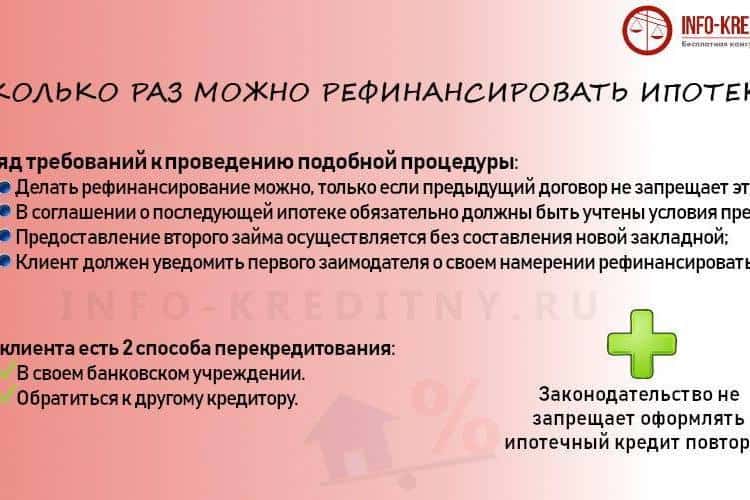

- Рефинансировать ипотеку или кредит можно только один раз за год.

- Необходимо внимательно ознакомиться с условиями нового кредита и убедиться, что они выгоднее текущего.

- Перед подписанием договора рефинансирования стоит обратить внимание на все пункты и условия договора.

- Для рефинансирования ипотеки требуется провести оценку недвижимости и подтвердить свою платежеспособность.

- Необходимо учесть все возможные комиссии и затраты, связанные с рефинансированием.

Итак, сколько времени требуется для получения разрешения на рефинансирование кредита, зависит от различных факторов и может занимать от нескольких недель до нескольких месяцев. Перед решением о рефинансировании стоит внимательно изучить условия банка и оценить свою платежеспособность.

Какие банки утверждают кредитное рефинансирование ипотеки?

Когда возникает необходимость рефинансирования ипотеки, заемщику можно обратиться в такие банки, как:

- Стандарт

- Русский Стандарт

- Сбербанк

- ВТБ

- Альфа-Банк

У каждого банка могут быть свои требования и установленные условия для рефинансирования ипотеки, поэтому перед выбором банка стоит ознакомиться с их предложениями.

Если заемщик решает рефинансировать свою ипотеку, то он может выгодно выбрать банк, который предлагает более выгодные условия по сравнению с его текущим кредитным договором.

Важно учесть, что рефинансирование ипотеки может отличаться от рефинансирования других видов кредитов, таких как потребительский кредит.

Банк, который предлагает рефинансирование ипотеки, может устанавливать условия по сроку, процентной ставке, сумме, на которую заемщик хочет рефинансироваться, и другим нюансам.

Сэкономить на ипотеке можно, выбрав более выгодное предложение от банка, который предлагает более низкую процентную ставку по сравнению с текущей ипотекой.

Не смотря на то, что рефинансирование ипотеки может быть выгодным, заемщикам стоит учесть, что процедуры и условия рефинансирования могут отличаться от банка к банку.

Для заключения договора о рефинансировании ипотеки заемщику может потребоваться предоставить документы и проходить процедуру проверки.

Также важно учесть, что рефинансирование ипотеки может занять определенное время, поэтому заемщику следует ознакомиться с условиями банковской организации и подать заявку заблаговременно.

Рефинансирование ипотеки может быть выгодным вариантом для заемщика, позволяя ему снизить сумму платежей по ипотечному долгу и сэкономить на процентных выплатах.

В Санкт-Петербурге и других городах России миллионы людей выбирают рефинансирование ипотеки, чтобы уменьшить свои ежемесячные платежи и снизить общую сумму выплат по ипотеке.

Таким образом, при выборе банка для рефинансирования ипотеки необходимо учитывать все условия и требования банка, чтобы выгодно провести процедуру рефинансирования и сэкономить на ипотеке.

Какие банки одобряют рефинансирование ипотеки?

Рефинансирование ипотеки – это процесс замены активного ипотечного кредита на новый с целью снижения процентной ставки, улучшения условий кредитования или увеличения срока кредита. Для рефинансирования ипотеки можно прибегать в случаях, когда заемщику необходимо установить новый срок кредита, изменить условия договора или получить дополнительные деньги на нужды.

Большинство банков и организаций предоставляют возможность рефинансирования ипотеки, но каждый банк имеет свои особенности и условия. Всего несколько банков помогут рефинансироваться на выгодных условиях. Какой именно банк может предложить выгодные условия рефинансирования, зависит от счета заемщика, размера доходов, суммы кредита и других факторов.

Одним из главных плюсов рефинансирования ипотеки является снижение процентной ставки по кредиту. При переходе на новый кредит заемщик может получить более выгодные условия и снизить ежемесячные платежи. Кроме того, рефинансирование позволяет увеличить срок кредита, что снижает давление на бюджет и увеличивает финансовую гибкость.

Оформить рефинансирование ипотеки можно через банк или другую финансовую организацию, которая предоставляет услуги по рефинансированию. Для этого необходимо обратиться к банкиру и оформить заявку на рефинансирование.

Сумма рефинансирования ипотеки может составлять до 70% от стоимости жилья на момент оформления. Однако, сумма рефинансирования может быть ограничена в зависимости от условий банка и кредитной истории заемщика.

Особенности рефинансирования ипотеки через банк:

- Выбор банка. Для того чтобы рефинансироваться, необходимо выбрать банк, который дает кредиты на рефинансирование ипотеки.

- Условия заемщика. Условия рефинансирования могут отличаться в зависимости от количества источников дохода, кредитной истории и других факторов.

- Процедура оформления. Рефинансирование ипотеки оформляется по аналогии с оформлением ипотечного кредита, но с некоторыми отличиями. Требуется подача заявки, предоставление документов и проведение оценки недвижимости.

- Срок рассмотрения. Срок рассмотрения заявки на рефинансирование может составлять от нескольких дней до нескольких недель.

- Выгодность. Рефинансирование ипотеки может быть выгодным, если новая процентная ставка ниже текущей, а сумма дополнительного кредита не превышает стоимость жилья.

Рефинансирование ипотеки позволяет заемщикам улучшить условия кредитования и снизить ежемесячные платежи. Однако, перед рефинансированием необходимо внимательно ознакомиться со всеми условиями и рассчитать возможные риски и минусы данной процедуры.

Существуют ли банки, которые предоставляют рефинансирование кредита?

Рефинансирование кредита может быть выгодным решением для клиентов, которые имеют ипотеку или другой кредит. Этот процесс заключается в получении нового кредита на более выгодных условиях для погашения предыдущего кредита. Существуют банки, которые предоставляют такую услугу и помогают клиентам сэкономить деньги.

Рефинансирование ипотеки или другого кредита может быть очень выгодным решением, так как позволяет снизить сумму ежемесячного платежа, снизить процентную ставку или изменить срок кредита. Все это может привести к значительной экономии денег на протяжении всего срока кредита.

Какие банки предлагают рефинансирование кредита?

Многие банки предлагают услугу рефинансирования кредита на своих сайтах. Некоторые банки даже предоставляют возможность оформить рефинансирование онлайн, без необходимости личного посещения отделения банка.

Стоит помнить, что не все банки предлагают рефинансирование ипотеки или кредита. Некоторые банки могут предоставлять рефинансирование только для своих клиентов, которые уже имеют кредиты в этом банке.

Однако, даже если ваш банк не предлагает рефинансирование, вы всегда можете обратиться в другие банки и ознакомиться с их условиями. Возможно, вы найдете более выгодное предложение.

Какие условия предлагают банки при рефинансировании кредита?

Условия рефинансирования кредита могут различаться в зависимости от банка и конкретной ситуации клиента. Однако, в большинстве случаев при рефинансировании ипотеки или кредита можно ожидать следующих возможностей:

- Снижение процентной ставки. Новый кредит может предоставляться на более низких процентных ставках, что позволит сэкономить на процентах на протяжении всего срока кредита.

- Изменение срока кредита. При рефинансировании можно изменить срок кредита в соответствии с вашими финансовыми возможностями. Вы можете сократить срок кредита, чтобы быстрее его погасить, или увеличить срок, чтобы уменьшить ежемесячные платежи.

- Снижение суммы ежемесячных платежей. Благодаря снижению процентной ставки или изменению срока кредита, вы можете сократить сумму ежемесячных платежей по кредиту.

Однако, стоит помнить, что рефинансирование также может иметь свои минусы и нюансы. Например, вы можете столкнуться с дополнительными расходами, такими как комиссии за рефинансирование. Также, при рефинансировании может потребоваться страхование нового кредита или иной вид обеспечения.

Перед принятием решения о рефинансировании кредита, рекомендуется внимательно ознакомиться с условиями предлагаемого банком варианта и провести свои расчеты, чтобы оценить выгодность данной сделки для себя.

Какие банки одобряют рефинансирование кредита?

Рефинансирование кредита — это процедура замены одного кредитного договора на другой с более выгодными условиями для заемщика. Однако не все банки предоставляют такую услугу клиентам. В этом разделе мы расскажем о банках, которые одобряют рефинансирование кредита.

Банки, где можно рефинансировать ипотечный кредит

В России есть несколько банков, которые предлагают услугу рефинансирования ипотечного кредита. Эти банки устанавливают свои критерии для заемщиков, которые могут рассчитывать на рефинансирование. Особенности рефинансирования ипотеки в разных банках могут быть разными, поэтому перед подачей заявки на рефинансирование стоит изучить условия каждого конкретного банка.

Некоторые из банков, где можно рефинансировать ипотечный кредит:

- Сбербанк России

- ВТБ

- Альфа-банк

- Газпромбанк

Банки, где можно рефинансировать потребительский кредит

Потребительский кредит — это кредит, который выдается на личные или бытовые нужды. Рефинансирование потребительского кредита позволяет снизить процентную ставку, увеличить срок кредита или снизить ежемесячный платеж. Ниже приведены некоторые банки, где можно рефинансировать потребительский кредит:

- Тинькофф Банк

- Райффайзенбанк

- Росбанк

- ЮниКредит Банк

Какие документы нужно предоставить для рефинансирования кредита?

Для рефинансирования кредита вам потребуются следующие документы:

- Паспорт гражданина РФ

- Договор оригинального кредита

- Справка о доходах или налоговая декларация

- Справка о задолженности по текущему кредиту

- Выписка по счету в банке за последние несколько месяцев

Необходимость предоставления дополнительных документов может зависеть от банка, в котором вы оформляете рефинансирование.

Плюсы и минусы рефинансирования кредита

Рефинансирование кредита имеет свои плюсы и минусы, которые стоит учитывать:

Плюсы рефинансирования:

- Снижение процентной ставки по кредиту

- Увеличение срока кредита

- Снижение ежемесячных платежей

- Возможность сэкономить на процентах

Минусы рефинансирования:

- Необходимость оплаты комиссии за рефинансирование

- Расходы на оформление нового договора кредита

- Возможные ограничения в выборе нового банка

Прежде чем решиться на рефинансирование кредита, стоит тщательно изучить все плюсы и минусы, чтобы принять взвешенное решение.

Информацию о банках, предоставляющих услугу рефинансирования кредита, вы можете найти на официальных сайтах банков или обратиться в отделения банков для получения консультации.

Какие банки предоставляют кредит на рефинансирование ипотеки?

Рефинансирование ипотеки — это процесс смены кредита на более выгодные условия. В случаях, когда ставка по ипотечному кредиту стала слишком высокой или заемщик хочет сменить банк, рефинансирование может быть выгодным решением. Многие банки предоставляют возможность оформить кредит на рефинансирование ипотеки, однако условия и требования могут отличаться.

Сколько времени нужно пройти, чтобы рефинансировать ипотеку или кредит? Всего несколько дней. Несмотря на то, что процедура рефинансирования связана с оформлением нового кредитного договора и выплатой документации, многие банки проводят эту процедуру быстро и без проблем. Основная причина, по которой рефинансирование ипотеки может затянуться, — это сумма рефинансирования. В случае больших сумм банки могут потребовать более детальное рассмотрение и анализ заемщика.

Для того чтобы рефинансировать ипотеку, необходимо выбрать банк, предоставляющий кредиты на рефинансирование ипотеки. Некоторые банкиру в Санкт-Петербурге, такие как Сбербанк, ВТБ и Газпромбанк, предоставляют услуги по рефинансированию ипотеки. Отличается ли процедура рефинансирования от оформления обычного ипотечного кредита? В целом, процесс рефинансирования ипотеки основывается на тех же принципах, что и при оформлении первоначального ипотечного кредита. Однако, рефинансирование имеет свои особенности, и несмотря на то, что заемщику уже известны условия и требования банков, ситуация может отличаться.

Какие банки предоставляют кредиты на рефинансирование ипотеки в Санкт-Петербурге? Рассмотрим несколько примеров:

| Банк | Процентная ставка | Минимальная сумма рефинансирования | Условия | Преимущества | Минусы |

|---|---|---|---|---|---|

| Сбербанк | от 6% | 500 000 рублей | Одобряются заявки даже с просрочками по ипотеке, возможность снижения ежемесячного платежа | Крупный и надежный банк, широкая сеть отделений | Может потребоваться дополнительная документация, высокое процентное соотношение |

| ВТБ | от 5.5% | 1 000 000 рублей | Возможность получения наличных по ипотеке, снижение процентной ставки | Большой выбор программ рефинансирования | Высокие требования к заемщику, возможна необходимость в дополнительных залогах |

| Газпромбанк | от 6.5% | 300 000 рублей | Возможность перехода на фиксированную процентную ставку, снижение ежемесячного платежа | Простые условия рефинансирования, возможность получения наличных по ипотеке | Максимальная сумма рефинансирования ограничена |

Таким образом, при рефинансировании ипотеки важно сравнивать условия разных банков и выбрать наиболее выгодные для себя. Необходимо учитывать процентную ставку, минимальную сумму рефинансирования, условия и требования банка. При правильном выборе банка и кредита на рефинансирование ипотеки, заемщик может сэкономить больше денег и избежать проблем с выплатами.

Какие банки предоставляют кредит на рефинансирование кредита?

Рефинансирование ипотечного или обычного кредита стало немного проще благодаря услугам банков. Многие финансовые организации предлагают своим клиентам вариант рефинансирования, чтобы облегчить им погашение существующих кредитов и снизить процентные ставки.

Если вы хотите рефинансировать свои кредиты, то обратитесь в банк, где вы уже имеете кредитную историю. Банк, где у вас есть уже действующий договор, наверняка будет готов предложить вам выгодные условия рефинансирования.

Кроме того, существует множество других банков, которые также предлагают услуги по рефинансированию. Например, Сбербанк, ВТБ, Россельхозбанк, Альфа-банк и многие другие банки имеют специальные программы по рефинансированию кредитов.

Особенности рефинансирования кредита

Рефинансирование кредита в ипотеке или обычного кредита отличается некоторыми особенностями. Первое, что нужно помнить при рефинансировании, это то, что банки могут рассчитывать размер нового кредита исходя из вашей платежеспособности и истории погашения кредитов.

Для рефинансирования кредита нужно сделать немного документации. Обычно банки требуют следующие документы:

- Заявление на рефинансирование кредита;

- Паспорт;

- Справка о доходах;

- Договор оригинального кредита;

- Другие документы, запрашиваемые банком в конкретном случае.

Когда и зачем рефинансировать кредит?

Рефинансирование кредита может быть выгодно в нескольких случаях:

- Когда у вас изменилась финансовая ситуация и вам нужно снизить ежемесячные платежи.

- Когда у вас появилась возможность получить кредит под более низкую процентную ставку.

- Когда вы хотите сократить срок погашения кредита и экономить на процентах.

Банкиру, прежде чем принять решение о рефинансировании кредита, нужно рассчитать все возможные варианты и выбрать самый выгодный для заемщика. Банки могут устанавливать разные размеры процентных ставок и суммы кредита при рефинансировании, поэтому важно внимательно изучить предложения разных банков и выбрать то, что подходит вам лучше всего.

Несмотря на то, что рефинансирование кредита может быть выгодным, стоит помнить о ряде проблем, с которыми могут столкнуться заемщики при перекредитовании. Например, при рефинансировании ипотеки может возникнуть необходимость оформить новый договор ипотеки, что может быть связано с определенными затратами и временными затруднениями. Также, при рефинансировании обычного кредита может возникнуть проблема с переводом суммы кредита в другую валюту или с изменением условий договора, что может повлиять на общую стоимость кредита.

В целом, рефинансирование кредита может быть полезным инструментом для снижения ежемесячных платежей и сокращения срока погашения кредита. Однако, перед принятием решения о рефинансировании, необходимо внимательно изучить условия предложения и рассчитать возможные затраты и выгоды.

Если вы решите рефинансировать свой кредит, обратитесь в выбранный банк и оформите все необходимые документы. Рефинансирование кредита может занять некоторое время, но в результате вы можете существенно сэкономить на процентах и улучшить свою финансовую ситуацию.

Какие банки одобряют кредитное рефинансирование ипотеки?

Кредитное рефинансирование ипотеки — это процесс, который может облегчить финансовое положение заемщика. Переход от одной организации к другой для перекредитования ипотеки может быть выгодным решением, так как новые банки могут предложить более выгодные условия и ставки по кредиту.

Многие банки готовы одобрить рефинансирование ипотеки, однако стоит учитывать, что каждый банк имеет свои собственные требования и условия для рефинансирования. Такие банки, как Сбербанк, ВТБ, Газпромбанк и другие, одобряют кредитное рефинансирование ипотеки.

Важно отметить, что банки стали более гибкими в процедуре перекредитования ипотеки и сделали ее более доступной для клиентов. Теперь, чтобы рефинансировать ипотеку, необходимо предоставить определенный набор документов, таких как договор оригинального кредита, справка о доходах, выписка по счету и другие, в зависимости от требований банка.

При рефинансировании ипотеки банк может предложить клиенту новый договор с более выгодными условиями, такими как уменьшение процентной ставки или увеличение срока займа. Также возможна реструктуризация долга, что позволяет сэкономить больше денег.

Рефинансирование ипотеки может быть выгодным вариантом для заемщика, так как позволяет снизить платежи по кредиту или сократить срок погашения. Однако перед переходом к рефинансированию следует внимательно изучить условия и ставки различных банков, чтобы выбрать наиболее выгодный вариант.

Таким образом, многие банки одобряют кредитное рефинансирование ипотеки, и клиенты могут выбрать наиболее выгодные условия и сэкономить больше денег.

Какие банки одобряют кредитное рефинансирование кредита?

Рефинансирование кредита — это процедура, которая позволяет заменить один кредит на другой с более выгодными условиями. Она позволяет снизить ежемесячные платежи или сократить срок погашения кредита.

Многие банки предоставляют услуги по рефинансированию кредитов, но есть некоторые нюансы и условия, которые стоит помнить.

Возможные условия рефинансирования кредита

Как правило, банки предоставляют услуги по рефинансированию ипотечных и потребительских кредитов. Однако, не все кредитные учреждения одобряют рефинансирование кредитов на любые цели.

Некоторые банки предоставляют услуги по рефинансированию только ипотечных кредитов, а другие — только потребительских. Также есть банки, которые предоставляют услуги по рефинансированию и кредитов наличными, и автокредитов, и ипотечных кредитов.

Особенности рефинансирования ипотеки

Рефинансирование ипотеки имеет свои особенности и требует более детального рассмотрения.

Ипотечные кредиты часто имеют более длительный срок кредитования, чем потребительские. Поэтому рефинансирование ипотеки может быть более выгодным, так как позволяет снизить процентную ставку и сократить срок погашения кредита.

Какие банки предоставляют рефинансирование кредитов?

В России многие крупные банки предоставляют услуги по рефинансированию кредитов. Среди них:

- Сбербанк

- ВТБ

- Альфа-Банк

- Газпромбанк

- Райффайзенбанк

- Промсвязьбанк

- и другие.

При выборе банка для рефинансирования кредита стоит обратить внимание на такие параметры, как процентная ставка, размер ежемесячного платежа и условия предоставления кредита.

Также следует учитывать, что процедура рефинансирования требует предоставления определенной документации и оценки клиентской платежеспособности.

Выводы

Рефинансирование кредита — это выгодный способ улучшить свои кредитные условия и снизить финансовые проблемы. Многие банки предоставляют услуги по рефинансированию, но стоит помнить о нюансах и условиях каждого банка.

При выборе банка для рефинансирования кредита стоит обращать внимание на процентные ставки, размер ежемесячного платежа и условия предоставления кредита.