Ипотека – это одна из самых популярных форм кредитования для приобретения недвижимости. Ежемесячный аннуитетный платеж по ипотеке позволяет вам постепенно погасить долг перед банком за определенный срок. Однако, при таком виде кредита есть некоторые особенности и подводные камни, о которых нужно знать.

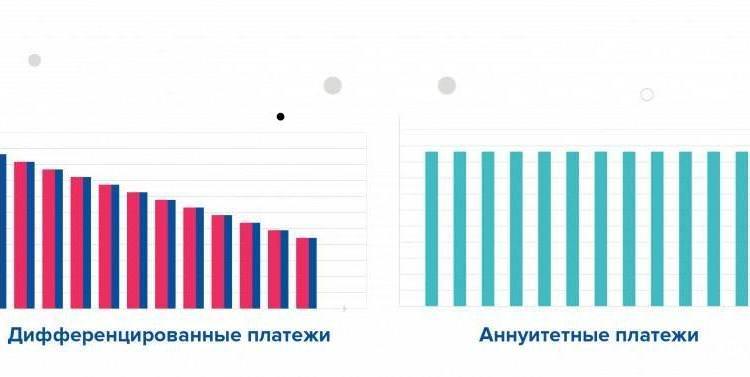

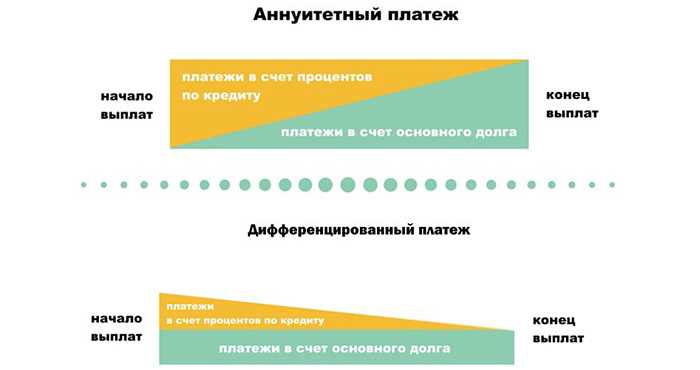

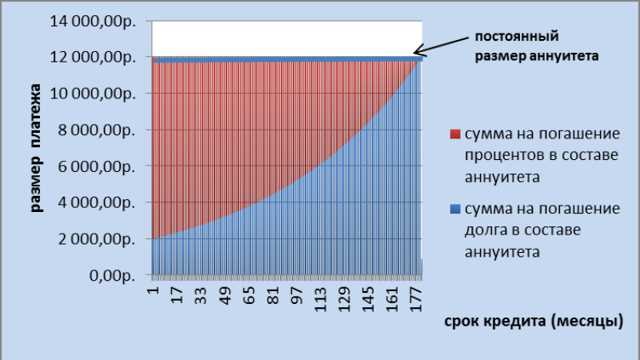

Аннуитетный платеж состоит из двух составляющих: основного долга и процентов. В начале срока кредита на основной долг приходится большая часть платежа, а на проценты – меньшая. Со временем, этот порядок меняется: с каждым месяцем доля основного долга увеличивается, а доля процентов уменьшается. Такой расчет позволяет банкам зарабатывать на пользовании своими средствами, а заемщикам позволяет равномерно распределить платежи на протяжении всего срока кредита.

Однако, стоит быть особенно внимательным к порядку досрочного погашения ипотеки. Не все банки предлагают одинаковые программы досрочного погашения, где вы можете внести досрочные платежи в любой день месяца. Некоторые банки требуют вносить досрочные платежи только в определенные дни или к определенным датам. Поэтому, чтобы правильно погасить ипотеку, нужно заранее узнать у банка о порядке и возможностях досрочного погашения.

Аннуитетный платеж по ипотеке

Аннуитетный платеж по ипотеке — это такой платеж, при котором сумма платежа остается постоянной на протяжении всего срока кредита. Такой вид платежа позволяет снижать долю процентов в каждом платеже, а также удобен для планирования бюджета.

Чтобы воспользоваться аннуитетным платежом по ипотеке, нужно изучить условия банка, в котором вы собираетесь взять кредит. Основными параметрами являются процентная ставка, сумма кредита и срок погашения.

Для того чтобы уменьшить сумму платежа и снизить переплату по ипотеке, можно внести досрочные платежи. Таким образом, вы сможете сократить срок погашения и уменьшить общую сумму процентов.

Однако, стоит учитывать, что досрочное погашение может быть ограничено условиями кредитного договора. Поэтому перед досрочным погашением обязательно ознакомьтесь с порядком и условиями досрочного погашения.

Преимущества аннуитетного платежа по ипотеке:

- Постоянная сумма платежа позволяет легче планировать бюджет.

- Снижение доли процентов в каждом платеже по мере погашения ипотеки.

- Возможность досрочного погашения и снижения срока кредита.

Как работает аннуитетный платеж по ипотеке:

При аннуитетном платеже по ипотеке каждый платеж состоит из двух частей: погашения основного долга и выплаты процентов. В начале срока платежа основной долг составляет большую часть платежа, а проценты — меньшую. По мере погашения долга основная сумма платежа увеличивается, а доля процентов снижается.

Например, если вы взяли ипотеку на 2 миллиона рублей на срок 15 лет под 10% годовых, то ежемесячный платеж будет составлять около 20 тысяч рублей. В начале срока платежа большая часть состоит из процентов, а к концу срока погашения основная сумма платежа будет значительно больше.

Важно помнить, что при аннуитетном платеже по ипотеке вначале вы погашаете проценты, а только потом — основной долг. Поэтому в самом начале срока ипотеки большая часть платежа идет на проценты, а в конце срока — на погашение основного долга.

Заключение

Аннуитетный платеж по ипотеке является одним из наиболее распространенных способов гашения ипотечного кредита. Он позволяет снижать долю процентов в каждом платеже, а также удобен для планирования бюджета.

Если вы решили взять ипотеку, ознакомьтесь с условиями и лайфхаками, которые позволят вам уменьшить переплату и сократить срок погашения. Не забывайте, что аннуитетный платеж по ипотеке позволяет снижать общую сумму процентов, но при этом вы будете погашать кредит в течение длительного срока.

Особенности и подводные камни

Аннуитетный платеж по ипотеке имеет свои особенности и подводные камни, которые важно учитывать перед тем, как принять решение о его выборе.

1. Удобная система погашения

Особенностью аннуитетного платежа является равная сумма ежемесячных платежей. Это позволяет с легкостью планировать свой бюджет, зная точную сумму, которую нужно будет погашать каждый месяц.

2. Фиксированная ставка процентов

При выборе аннуитетного платежа вы заключаете договор с банком на фиксированную ставку процентов на весь срок кредита. Таким образом, вы будете платить одинаковую сумму процентов каждый месяц до конца срока погашения.

3. Досрочное погашение

При аннуитетном платеже вы можете вносить досрочные платежи, чтобы сократить срок погашения или уменьшить общую сумму процентов. Это особенно полезно, если у вас есть лишние средства, которые можно использовать для досрочного погашения ипотеки.

4. Возможность экономить на процентах

Используя аннуитетный платеж, вы можете экономить на процентах, если выберете программу с меньшей ставкой или сократите срок погашения. Изучите условия разных банков и найдите наиболее выгодный вариант для своей семьи.

5. Дифференцированная система погашения

Если вы хотите оптимизировать свои платежи и снизить сумму платежей в начале срока ипотеки, вы можете рассмотреть вариант дифференцированной системы погашения. В этом случае сумма платежа будет уменьшаться с течением времени.

6. Неиспользованный процент

Если вы досрочно погасили ипотеку, то неиспользованный процент может быть возвращен вам банком. Это зависит от условий договора с банком, поэтому перед погашением изучите эти условия.

7. Лайфхаки для эффективного погашения

Если вы хотите погасить ипотеку быстрее, можно использовать различные лайфхаки. Например, делать дополнительные ежегодные взносы или делить ежемесячный платеж на две части и платить каждую половину два раза в месяц.

Главное, чтобы вы правильно рассчитали свои возможности и изучили все условия и особенности аннуитетного платежа. Таким образом, вы сможете выбрать оптимальный вариант ипотеки и добиться ее успешного погашения.

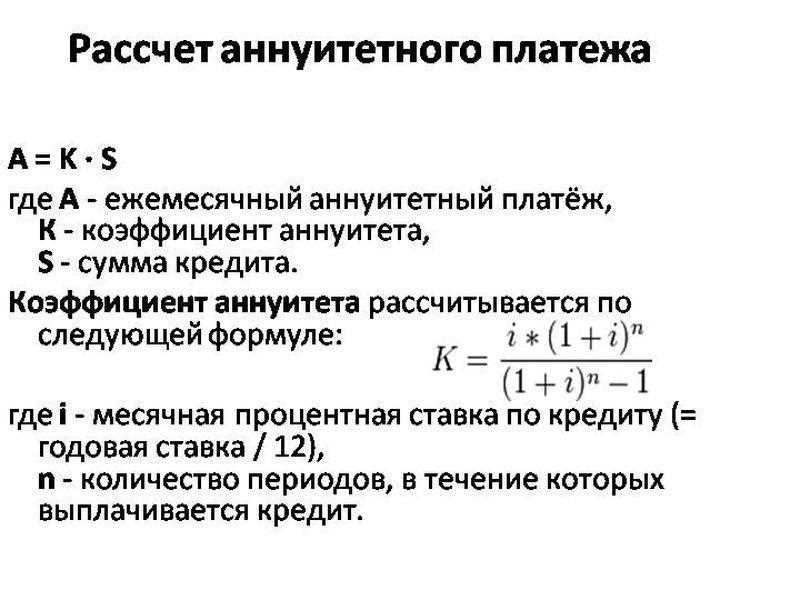

Расчет аннуитетного платежа

Перед тем как взять ипотеку, готовьтесь к тому, что вам придется рассчитывать аннуитетный платеж. Аннуитетом называется система платежей, при которой ежемесячный платеж состоит из суммы основного долга и процентов по кредиту. Данный вид платежа считается наиболее выгодным для заемщика, так как сумма платежа остается постоянной на протяжении всего срока кредита.

Что нужно знать о расчете аннуитетного платежа?

- Сумма кредита и сроки кредитования. Выберите сумму и срок, которые вам подходят.

- Процентная ставка. Узнайте, какую ставку предлагает банк.

- Страховка. Рассмотрите возможность выбора страховки от банка или отдельного страхового агента.

- Дата первого платежа. Уточните, когда будете вносить первый платеж.

- Досрочное погашение. Проверьте, есть ли возможность досрочного погашения кредита и как это будет влиять на общую сумму долга.

Как рассчитать аннуитетный платеж?

| Сумма кредита | Срок кредитования | Процентная ставка | Ежемесячный платеж |

|---|---|---|---|

| 1 000 000 рублей | 20 лет | 10% | 8 791 рублей |

Таким образом, при условиях указанных в таблице, ежемесячный платеж составит 8 791 рубль. В конце срока кредита вы уже вернете банку 2 109 840 рублей.

Как увеличить аннуитетный платеж?

- Внесите больший первоначальный взнос. Чем больше сумма первоначального взноса, тем меньше будет сумма кредита и, как следствие, меньше будет ежемесячный платеж.

- Вносите досрочные платежи. Если у вас есть возможность, вносите досрочные платежи по кредиту. Это поможет уменьшить сроки кредитования и сумму переплаты.

- Рефинансируйте ипотеку. Если вам удалось найти более выгодные условия кредитования, рефинансируйте свою ипотеку. Неиспользованный период ипотечного кредита будет возвращен вам в виде снижения процентной ставки.

- Уменьшите срок кредитования. Если у вас есть возможность сделать большие платежи, сократите сроки кредитования. Это сэкономит вам сумму переплаты.

Какие плюсы есть у аннуитетного платежа по ипотеке?

- Постоянные платежи. Ежемесячный платеж остается неизменным на протяжении всего срока кредита. Это позволяет лучше планировать свой бюджет.

- Снижение процентной нагрузки. Благодаря аннуитетному платежу, процентная нагрузка на каждый платеж снижается с течением времени.

- Возможность досрочного погашения. Если у вас появилась возможность досрочно погасить долг, вы можете сделать это без штрафных санкций.

- Вычеты из налогов. При ипотеке вы можете получить вычеты из налогов на сумму процентов по ипотечному кредиту.

В итоге, аннуитетный платеж по ипотеке является самым оптимальным вариантом для многих людей. Если вы готовы взять ипотеку, обязательно рассмотрите аннуитетную схему платежа и выберите наиболее выгодные условия для себя.

Преимущества аннуитетного платежа

Аннуитетный платеж по ипотеке представляет собой систему погашения кредита, при которой ежемесячные платежи остаются постоянными на протяжении всего срока ипотечного кредитования. Этот метод погашения имеет несколько преимуществ:

- Постоянные платежи: Ежемесячная сумма выплат по аннуитетному платежу остается неизменной на протяжении всего срока ипотечного кредита. Это позволяет планировать свой бюджет и быть уверенным в стабильности платежей.

- Удобство расчетов: Система аннуитетных платежей позволяет четко знать, какую сумму нужно платить в банк каждый месяц. Это упрощает учет и позволяет избежать ошибок в расчетах.

- Снижение процентной нагрузки: В начале срока ипотечного кредита большая часть платежей идет на погашение процентов, и только небольшая часть уменьшает основной долг. Однако по мере уменьшения основного долга, доля процентов в платежах снижается. Таким образом, аннуитетный платеж позволяет снизить процентную нагрузку по ипотеке.

- Досрочное погашение: В случае наличия свободных средств, аннуитетный платеж позволяет досрочно погашать кредит. При этом можно выбирать разные варианты досрочного погашения: либо уменьшение суммы каждого платежа, либо сокращение срока ипотеки.

- Вычет процентов по ипотеке: При погашении кредита по аннуитетной схеме, вы имеете право воспользоваться налоговым вычетом на сумму процентов по ипотеке. Это позволяет уменьшить сумму налоговых платежей.

Внимание: прежде чем выбрать аннуитетный платеж, изучите все условия ипотеки, включая сроки, ставку, возможность досрочного погашения и другие важные вопросы. Важно также учесть свои финансовые возможности и рассчитать ежемесячные платежи, чтобы быть уверенным в своей способности гасить ипотеку.

Недостатки аннуитетного платежа

Схема аннуитетного платежа при ипотечном кредите имеет несколько недостатков, о которых стоит знать:

-

Невозможность воспользоваться льготными программами: При выборе аннуитетного платежа, вы теряете возможность воспользоваться различными льготными программами для ипотеки. Например, некоторые программы предоставляют субсидирование процентной ставки или льготные условия для семей с детьми. С аннуитетным платежом вы не можете использовать эти преимущества.

-

Невозможность досрочного погашения: В рамках аннуитетной схемы платежей досрочное погашение кредита становится затруднительным. Вы не сможете досрочно погасить оставшуюся сумму кредита и сэкономить на процентах, которые вам бы пришлось выплатить в случае полного исполнения кредитного договора. Таким образом, аннуитетный платеж не дает вам возможности сэкономить деньги на процентах.

-

Неиспользованный вклад: Если вы внесли большой взнос при оформлении ипотеки, то аннуитетный платеж не позволит вам воспользоваться этими средствами досрочно. Ваши деньги будут выплачиваться частями в течение всего срока кредита, и вы не сможете сэкономить на процентах благодаря неиспользованным средствам вклада.

-

Переплата по процентам: В рамках аннуитетной схемы платежей, основная часть платежа в начале срока идет на покрытие процентов, а не на основной долг. Это означает, что вы сначала выплачиваете большую часть процентов, а только затем основной долг. В результате вы будете переплачивать больше средств на проценты по сравнению с другими схемами погашения кредита.

-

Уменьшение размера платежа в общем: В начале срока ипотечного кредита размер аннуитетного платежа включает большую долю процентов, поэтому он может быть выше, чем платежи по другим схемам. Однако со временем размер платежа будет снижаться, так как основной долг уменьшается. В результате общая сумма выплаченных средств по ипотеке может оказаться меньшей, чем при других схемах погашения кредита.

Важно помнить, что выбор конкретной схемы платежей зависит от ваших финансовых возможностей и целей. Если вы хотите сэкономить на процентах или воспользоваться льготными программами, стоит рассмотреть и другие варианты погашения ипотеки, такие как дифференцированный платеж или смешанная схема.

Влияние процентной ставки на аннуитетный платеж

Одним из основных факторов, влияющих на размер аннуитетного платежа по ипотеке, является процентная ставка. Как правило, чем ниже процентная ставка, тем меньше будет сумма платежа.

Представим себе следующую ситуацию: вы взяли кредит на покупку жилья под 7% годовых на срок 20 лет. В этом случае размер аннуитетного платежа будет рассчитан исходя из процентной ставки 7%. Если ваше имущество достаточно высоко оценивается и вы обладаете хорошей кредитной историей, то возможно получить предложение с более низкой процентной ставкой, например, 6% годовых.

Снижение процентной ставки на 1% может значительно сказаться на размере аннуитетного платежа. На первый взгляд, это может показаться незначительным изменением, но на самом деле оно может сэкономить вам огромную сумму денег на протяжении всего срока кредита.

Рассмотрим пример: взяли кредит на сумму 1 миллион рублей на срок 20 лет. При процентной ставке 7% годовых аннуитетный платеж будет составлять около 8 000 рублей в месяц. В итоге, по окончании кредитного срока вы заплатите 1 920 000 рублей в виде погашения кредита и 920 000 рублей в виде процентов.

Однако, если вы смогли договориться о снижении процентной ставки до 6%, аннуитетный платеж уменьшится до примерно 7 400 рублей в месяц. Таким образом, вы заплатите 1 776 000 рублей в виде погашения кредита и всего 776 000 рублей в виде процентов.

Как видно из примера, снижение процентной ставки на 1% позволяет сэкономить 144 000 рублей на протяжении всего срока ипотеки. Поэтому правильный выбор процентной ставки является важным аспектом оформления ипотеки.

Если вы хотите узнать, какое влияние на аннуитетный платеж окажет изменение процентной ставки, то воспользуйтесь рефинансированием. Это позволит вам снизить ставку на ваш ипотечный кредит и, как следствие, уменьшить сумму аннуитетного платежа.

Важно помнить, что проценты по кредиту начисляются каждый день, поэтому чем раньше вы начнете погашать кредит, тем меньше будет ваша переплата. Это особенно актуально при наличии досрочного погашения кредита.

Итак, если вы хотите сократить сумму аннуитетного платежа и сэкономить на процентах, рассчитайте, в каких программах предлагается более выгодная процентная ставка и выбирайте наиболее удобную для себя. Помимо этого, постоянно следите за изменением процентных ставок и рефинансируйте кредит, чтобы получить более выгодные условия.

Также стоит обратить внимание на типы ипотечных кредитов. Например, аннуитетный платеж является более предпочтительным для большинства заемщиков, поскольку он позволяет равномерно распределить основную сумму и проценты на весь срок кредита.

В заключение, помните, что влияние процентной ставки на аннуитетный платеж по ипотеке может быть значительным. Правильный выбор ставки и регулярные досрочные погашения помогут вам значительно сэкономить на процентах и более быстро вернуть кредит.

Изменение ставки и перерасчет аннуитетного платежа

При оформлении ипотеки с аннуитетным платежом, важно учитывать возможность изменения ставки по кредиту в течение срока договора. Такое изменение может повлиять на размер ежемесячного платежа и общую сумму переплаты.

В зависимости от условий договора, банк может предоставить льготные условия при повышении или понижении ставки. Если вы планируете взять ипотеку на длительный срок, то можете столкнуться с ситуацией, когда ставка на рынке займов упадет. В таком случае, чтобы не переплачивать лишние деньги, можно пересмотреть условия договора.

Банк предоставляет возможность перерасчета аннуитетного платежа при изменении ставки. Для этого вам необходимо обратиться в банк и заполнить заявление на перерасчет. Затем банк рассчитает новый размер ежемесячного платежа с учетом новой ставки и выдаст вам новый график погашения кредита.

Главное, что следует помнить, — это время, когда вы можете сделать перерасчет. В большинстве случаев перерасчет возможен только после истечения первых 7 лет с момента оформления ипотеки. Досрочное погашение ипотеки также может повлиять на перерасчет аннуитетного платежа.

Если вы решили досрочно погасить ипотеку, то вы можете сэкономить на переплате по процентам. Однако, стоит учитывать, что банк может взимать комиссию за досрочное погашение. Поэтому перед принятием решения о досрочке, необходимо обратиться в банк и узнать о возможных комиссиях и условиях досрочного погашения.

Также, если вы решили погашать ипотеку досрочно, то важно помнить, что досрочные платежи сначала погашают задолженность по основному долгу, а затем проценты. Это может значительно сократить срок погашения и сумму переплаты.

При перерасчете аннуитетного платежа, банк может предложить вам два варианта: уменьшение суммы ежемесячного платежа или уменьшение срока погашения кредита. Выбор зависит от ваших финансовых возможностей и целей.

Если вы выбираете уменьшение суммы ежемесячного платежа, то ежемесячные платежи будут упадать, но срок погашения кредита увеличится. В результате вы можете переплатить больше денег в общей сложности.

Если же вы выбираете уменьшение срока погашения кредита, то ежемесячные платежи будут оставаться примерно на том же уровне, но вы сможете гасить задолженность быстрее и переплата по процентам будет меньше.

Все вышеперечисленные возможности по перерасчету аннуитетного платежа предусмотрены в законодательстве и в условиях договора. Поэтому, чтобы начать процедуру перерасчета, вам необходимо обратиться в банк, где оформлен ваш кредит, и ознакомиться с условиями и требованиями.

Рефинансируйте ипотеку

Если вы уже взяли ипотеку, но хотите снизить ежемесячные платежи или сумму переплаты, то рефинансирование ипотеки может быть хорошим решением. Рефинансирование — это процесс замены одного кредита на другой с более выгодными условиями.

При рефинансировании можно сменить срок ипотеки, снизить процентную ставку или поменять другие условия. Вот несколько вариантов, которые могут быть полезны:

- Снижение процентной ставки. Если вы взяли ипотеку с высокой процентной ставкой и в настоящий момент ставки на рынке ниже, то рефинансирование позволит вам снизить ежемесячную выплату.

- Увеличение срока ипотеки. Если вам необходимо снизить ежемесячный платеж, то можно увеличить срок ипотеки. Но стоит помнить, что при этом вы можете заплатить больше процентов за весь срок кредита.

- Досрочное погашение. Если у вас появилась возможность досрочно погасить ипотеку, то с помощью рефинансирования можно получить кредит с меньшей суммой долга и лучшими условиями.

Чтобы решить, нужно ли вам рефинансирование, изучите свою ситуацию и посчитайте, насколько выгодно будет новое предложение по сравнению с текущей ипотекой. Обратите внимание на следующие факторы:

- Процентная ставка. Проверьте, насколько процентные ставки изменились с момента взятия ипотеки и какие ставки предлагаются сейчас.

- Сумма переплаты. Посчитайте, сколько денег вы уже выплатили по ипотеке и сколько останется переплатить в случае рефинансирования.

- Ежемесячный платеж. Узнайте, какой будет новый ежемесячный платеж по новой ипотеке и сравните его с текущим платежом.

- Возможность досрочного погашения. Проверьте, есть ли возможность досрочного погашения по новому кредиту и какие условия для этого предлагаются.

Не забывайте учитывать также дополнительные расходы, такие как комиссии за рефинансирование и страховку.

Если вы решили воспользоваться рефинансированием, важно выбрать оптимальный вариант. Обратитесь к нескольким банкам и изучите условия предложений по рефинансированию. Сравните процентные ставки, суммы переплаты и другие условия.

Помните, что рефинансирование ипотеки может быть выгодно в разных ситуациях. Если вы планируете жить в квартире или доме долго, то снижение процентной ставки может привести к существенной экономии на платежах. Если у вас есть дети и вам нужно больше свободных средств каждый месяц, то увеличение срока ипотеки может помочь уменьшить ежемесячный платеж.

В любом случае, перед принятием решения рефинансировать ипотеку, внимательно ознакомьтесь с условиями нового кредита, чтобы не попасть в ловушку невыгодных условий и дополнительных расходов.

Преимущества рефинансирования ипотеки

Рефинансирование ипотеки — это процесс замены текущего ипотечного кредита на новый, выгодный по условиям и сумме.

Рефинансирование ипотеки имеет ряд преимуществ, которые могут быть полезными для заемщика:

- Получение более низкой процентной ставки. В случае, если на рынке произошли изменения и процентные ставки снизились, рефинансирование позволяет заемщику получить новый ипотечный кредит по более низкой процентной ставке, что приводит к снижению суммы ежемесячных платежей.

- Уменьшение срока кредита. При рефинансировании ипотеки заемщик может сократить срок выплаты кредита, что позволяет ему погасить задолженность раньше и сэкономить на процентных платежах.

- Досрочное погашение кредита. В новом договоре рефинансирования можно предусмотреть условия, позволяющие досрочно погашать ипотеку без необходимости выплаты штрафных санкций.

- Получение дополнительных средств. При рефинансировании ипотеки заемщик может получить дополнительные средства, например, для ремонта или других нужд.

- Изменение аннуитетного платежа. При рефинансировании ипотеки можно изменить аннуитетный платеж, увеличив или уменьшив сумму ежемесячного платежа в зависимости от финансовых возможностей заемщика.

- Возможность получения налогового вычета. При рефинансировании ипотеки заемщик может воспользоваться налоговым вычетом на проценты по кредиту, что позволит сэкономить на налогах.

Рефинансирование ипотеки — это полезный инструмент для тех, кто хочет улучшить условия своей ипотечной сделки. Однако перед принятием решения о рефинансировании необходимо внимательно изучить все условия предлагаемого договора и учесть все возможные затраты и выгоды. Калькулятор рефинансирования ипотеки поможет определить, выгодно ли рефинансировать ипотеку в вашем случае.

Недостатки рефинансирования ипотеки

Рефинансирование ипотеки – это процесс замены одного кредита на другой с более выгодными условиями. Однако, помимо преимуществ, рефинансирование также имеет свои недостатки, о которых стоит знать перед принятием решения.

1. Увеличение срока и размера платежей

Одним из недостатков рефинансирования ипотеки является увеличение срока и размера ежемесячных платежей. Возможно, что вы уже выплатили значительную часть основного долга и переход на аннуитетный платеж приведет к увеличению общей суммы затрат на ипотеку.

Кроме того, при рефинансировании вам может быть предложено увеличить сумму кредита для погашения других долгов или получения дополнительных средств. В этом случае ваша семья будет обременена более крупными платежами.

2. Досрочное погашение и переплата

Если у вас уже есть план по досрочному погашению ипотеки, то рефинансирование может нарушить вашу стратегию. В новом кредите может быть предусмотрена штрафная комиссия за досрочное погашение, что может существенно увеличить стоимость кредита.

Кроме того, переход на новый кредит может привести к увеличению общей переплаты, особенно если новые условия не столь выгодны, как у предыдущего кредита.

3. Потеря удобства и привязки к банку

При рефинансировании ипотеки вы можете потерять удобство использования предыдущей системы платежей. Вы должны выбрать новую, более удобную систему погашения, которая подходит вам и вашим финансовым возможностям.

Кроме того, переход на новый кредит привязывает вас к новому банку на определенный срок, что может ограничить ваше право выбора других банковских услуг.

4. Возможность переплаты

Если вам необходимо сэкономить на процентах при погашении ипотеки, то может быть выгоднее выбрать не рефинансирование, а досрочное погашение кредита в соответствии с текущими условиями. В этом случае вы можете существенно сократить срок и размер платежей и сэкономить на переплате.

Обратите внимание, что при досрочном погашении ипотеки вам необходимо учесть возможные комиссии и ограничения по размеру досрочных платежей.

5. Необходимость выполнения новых условий

При рефинансировании ипотеки вы должны выполнить новые условия, предложенные новым кредитором. Возможно, вам придется предоставить дополнительные документы или соответствовать другим требованиям, что может быть не всегда удобно и выгодно для вас.

Поэтому, перед тем как рефинансировать ипотеку, внимательно изучите все условия нового кредита и сравните их с текущими условиями. Если вы готовы выполнить новые условия и получить реальную выгоду, то рефинансирование может быть для вас оптимальным решением.

Как рефинансировать ипотеку

Рефинансирование ипотеки – это процесс замены одного кредита на другой, обычно с более выгодными условиями. Если у вас уже есть ипотека, но вы хотите снизить платежи или срок ее погашения, то рефинансирование может быть отличным решением. Рассмотрим плюсы и минусы этого процесса, а также дадим несколько полезных советов.

Плюсы рефинансирования ипотеки

- Меньшие платежи: рефинансирование позволяет получить кредит на более выгодных условиях, что может привести к снижению ежемесячных платежей по ипотеке.

- Уменьшение срока погашения: при рефинансировании вы можете выбрать кредит с более коротким сроком, что позволит вам погасить ипотеку быстрее и сэкономить на процентах.

- Переход на аннуитетный платеж: если у вас была дифференцированная система платежа, то рефинансирование позволит перейти на аннуитетный платеж, что упростит планирование бюджета.

- Возможность досрочного погашения: при рефинансировании можно договориться о условиях досрочного погашения, что даст вам гибкость в управлении вашей ипотекой.

- Использование неиспользованных вычетов: если у вас есть неиспользованный имущественный вычет, вы можете воспользоваться им при рефинансировании ипотеки.

Минусы рефинансирования ипотеки

- Дополнительные расходы: рефинансирование ипотеки может потребовать оплаты комиссий, страховок и других дополнительных расходов, которые нужно учесть.

- Потеря преимуществ: если у вас были специальные условия или льготы по вашему текущему кредиту, то рефинансирование может повлечь их потерю.

- Риски смены банка: при рефинансировании вы можете перейти в другой банк, что может вызвать некоторые неудобства, особенно если у вас уже сложились хорошие отношения с вашим текущим банком.

Если вы решили рефинансировать свою ипотеку, то вам стоит изучить различные предложения банков и выбрать самое выгодное для вас. Обратите внимание на процентную ставку, срок кредита, комиссии и другие условия. Также не забудьте проконсультироваться с вашим банком и изучить отзывы и комментарии других клиентов.

Вообще, рефинансирование ипотеки может быть выгодным решением при определенных условиях. Если вы хотите снизить платежи или срок погашения, обратите внимание на различные предложения банков и выберите наиболее выгодное для вас. Но не забывайте о дополнительных расходах и рисках, связанных с рефинансированием.

Выбор банка при рефинансировании ипотеки

Вопрос рефинансирования ипотеки является важным шагом для многих владельцев недвижимости. При выборе банка для рефинансирования необходимо учесть ряд факторов, чтобы получить максимальную выгоду.

1. Программы рефинансирования

Ознакомьтесь с предлагаемыми банками программами рефинансирования ипотеки. Проверьте, есть ли у банка подходящая программа с меньшей процентной ставкой и удобными условиями погашения кредита.

2. Размер переплаты

Сравните размер переплаты при рефинансировании в разных банках. Узнайте, какие проценты и комиссии предусмотрены в каждом банке. Чем меньше размер переплаты, тем выгоднее будет рефинансирование.

3. Досрочное погашение

Изучите условия досрочного погашения кредита в разных банках. Если вы готовы вносить досрочные платежи, то банк с более гибкими условиями досрочного погашения может быть более выгодным для вас.

4. Возможность использования вычета на ипотеку

Проверьте, предоставляет ли банк возможность получения вычета на ипотеку. Если вы планируете воспользоваться этим вычетом, то важно, чтобы банк предоставлял такую возможность.

5. Срок погашения

Сравните срок погашения ипотеки в разных банках. Если вы хотите погасить ипотеку как можно быстрее, то банк с более коротким сроком погашения может быть предпочтительным для вас.

6. Размер ежемесячного платежа

Узнайте размер ежемесячного платежа при рефинансировании в разных банках. Сравните этот платеж с вашим текущим платежом по ипотеке. Если новый платеж будет меньше, то рефинансирование может быть выгодным для вас.

7. Сумма кредита

Проверьте, предлагает ли банк возможность увеличить сумму кредита при рефинансировании. Если вам нужно дополнительное финансирование, то банк, предлагающий такую возможность, может быть предпочтительным для вас.

8. Ставки по вкладам

Изучите ставки по вкладам в различных банках. Если вы готовы вносить дополнительные вклады в банк, то банк с более высокими ставками может быть более выгодным для вас.

В итоге, выбор банка для рефинансирования ипотеки зависит от ваших конкретных потребностей и возможностей. Сравните разные банки по вышеперечисленным факторам и выберите наиболее оптимальный вариант для себя.

Документы для рефинансирования ипотеки

При рефинансировании ипотечного кредита вы можете самостоятельно выбрать программу и условия, которые будут ближе и выгоднее для вас. Главное – соблюдать условия и требования банка, который предоставляет программу рефинансирования. Вот основные документы, которые потребуются для рефинансирования ипотеки:

Документы по ипотечному кредиту:

- Договор ипотеки;

- Справка о задолженности по ипотеке;

- Выписка из реестра собственников недвижимости;

- Паспорт и СНИЛС;

- Документы, подтверждающие доход (трудовая книжка, справка о заработной плате, выписка из банка и т.д.).

Документы по рефинансированию:

- Заявление на рефинансирование ипотеки;

- Копия существующего договора ипотеки;

- Справка о задолженности по ипотеке;

- Выписка из реестра собственников недвижимости;

- Паспорт и СНИЛС;

- Документы, подтверждающие доход (трудовая книжка, справка о заработной плате, выписка из банка и т.д.).

Предоставление дополнительных документов может потребоваться в зависимости от требований конкретного банка и программы рефинансирования.

Расчет экономии при рефинансировании ипотеки

При рефинансировании ипотеки можно достичь существенной экономии. Рассмотрим, как это работает.

Влияние досрочного погашения на размер долга

Досрочное погашение ипотеки позволяет уменьшить размер долга и переплату по кредиту. Вы можете внести дополнительные досрочные взносы сверх ежемесячного платежа. Это позволит сократить сроки погашения и уменьшить общую сумму процентов, которые вы заплатите банку.

Порядок действий при рефинансировании ипотеки

Если вы решили рефинансировать ипотеку, для начала изучите условия нового кредита. Обратите внимание на ставку процентов, сроки погашения и возможные комиссии. Убедитесь, что новые условия более выгодные, чем у вашего текущего кредита.

Далее, оцените экономию, которую вы сможете получить при рефинансировании. Используйте калькулятор, чтобы рассчитать новые ежемесячные платежи и общую сумму переплаты по кредиту.

Выгода от рефинансирования ипотеки

Основной плюс рефинансирования ипотеки — это экономия денег. Благодаря переходу на более выгодные условия, вы можете сэкономить на процентах и уменьшить общую сумму выплат.

Другой плюс рефинансирования — это снижение ежемесячных платежей. Более низкая процентная ставка позволяет снизить размер платежа по кредиту. Это особенно актуально для семей с нестабильным доходом.

Льготные условия при рефинансировании

При рефинансировании ипотеки вы можете воспользоваться льготными условиями. Некоторые банки предлагают сниженные процентные ставки или возможность перенести неиспользованный период льготы на новый кредит.

Психология рефинансирования ипотеки

Рефинансирование ипотеки может оказать влияние на психологию семьи. Более низкие ежемесячные платежи могут снизить финансовую нагрузку и повысить уровень комфорта. Кроме того, чувство контроля над собственными финансами может положительно сказаться на общем благополучии семьи.

Как выбрать выгодное рефинансирование

Для выбора выгодного рефинансирования ипотеки важно изучить различные типы кредитов и условия, которые предлагают разные банки. Сравните процентные ставки, сроки кредитования, возможность досрочного погашения и другие параметры.

Также обратите внимание на комиссии, которые может взимать банк за рефинансирование. Внимательно прочитайте договор и уточните все детали у кредитного специалиста.

Получение вычета при рефинансировании

При рефинансировании ипотеки вы можете сохранить право на налоговый вычет по ипотечным платежам. Узнайте, какие документы нужно предоставить и куда подать заявление, чтобы получить налоговый вычет.

Итак, рефинансирование ипотеки может принести значительную экономию. Изучите условия нового кредита, рассчитайте экономию и обратитесь в банк, чтобы начать процесс рефинансирования.

Подводные камни при рефинансировании ипотеки

При рефинансировании ипотеки, особенно аннуитетного типа, есть несколько подводных камней, о которых необходимо знать.

-

Увеличение срока кредитования: При рефинансировании ипотеки на более длительный срок, выйдет гасить кредит дольше. Это может снизить ежемесячный платеж, но приведет к увеличению общей суммы выплат и увеличению переплаты в итоге.

-

Штрафы за досрочное погашение: В некоторых случаях банк может предусмотреть штрафные санкции при досрочном погашении ипотеки. Поэтому перед рефинансированием необходимо тщательно изучить условия кредитного договора и узнать о наличии таких штрафов.

-

Потеря имущественного налогового вычета: Если рефинансировать ипотеку после 3 года с момента заключения первого кредитного договора, то можно потерять право на получение имущественного налогового вычета. Поэтому перед рефинансированием необходимо обратиться к налоговому консультанту или юристу, чтобы узнать все подробности по этому вопросу.

-

Увеличение общей суммы выплат: В случае рефинансирования ипотеки на более выгодных условиях, но с увеличением срока кредитования, общая сумма выплат может увеличиться. Это следует учесть при принятии решения о рефинансировании.

-

Потеря скидки по процентной ставке: Если рефинансируете ипотеку с фиксированной процентной ставкой, то можете потерять скидку, которую получали по первоначальному кредиту. Поэтому перед рефинансированием необходимо оценить все возможные финансовые потери и выгоды.

В целом, рефинансирование ипотеки может быть выгодным решением, особенно если позволяет снизить ежемесячный платеж или сократить срок погашения кредита. Однако, чтобы избежать подводных камней и сделать правильный выбор, необходимо тщательно изучить условия рефинансирования, обратиться к специалистам и использовать калькуляторы для расчета преимуществ и возможных рисков.

Риск потери имущества при рефинансировании ипотеки

При рефинансировании ипотеки есть определенные риски, связанные с потерей имущества. Рассмотрим основные из них:

-

Увеличение суммы кредита: при рефинансировании существующей ипотеки, вы переносите все остаточные суммы и выплаченные проценты на новый кредит. В результате, сумма вашего кредита может значительно увеличиться, а это может привести к потере вашего имущества при невозможности погашения задолженности.

-

Досрочное погашение: если вы решите досрочно погасить ипотеку, то вам придется выплатить большую сумму досрочно. В таком случае, риск потери имущества возрастает, особенно если вы не сможете накопить достаточно средств для погашения.

-

Неиспользованный вклад: если у вас есть накопления на вкладе, которые можно использовать для погашения ипотеки, но вы решите не использовать их, то это может привести к потере имущества при невозможности погасить кредит в срок.

-

Переплата по ипотеке: при рефинансировании ипотеки можно столкнуться с ситуацией, когда ежемесячные платежи увеличатся или срок кредита увеличится. В результате, вы можете совершить переплату по ипотеке, что также является потерей имущества.

-

Психология расчета: при рефинансировании ипотеки важно учитывать психологический аспект и не забывать, что с каждым месяцем сумма платежей будет снижаться. Это может создать иллюзию экономии, но на самом деле вы будете доплачивать больше за досрочное погашение кредита.

Итак, рефинансирование ипотеки может быть выгодным решением, но необходимо внимательно взвесить все риски и особенности этого процесса. Выбирайте удобную для вас схему платежей и тип кредита, и будьте внимательны к срокам и датам платежей. В случае возникновения вопросов, обратитесь к специалистам и проконсультируйтесь со своим банком.