Схемы погашения кредитов имеют важное значение при выборе условий использования кредитных услуг. Когда речь идет о стабильном погашении кредита, обычно рассматриваются две основные схемы — аннуитетный и дифференцированный платежи. Каждая из них имеет свои особенности и подходит для определенных ситуаций.

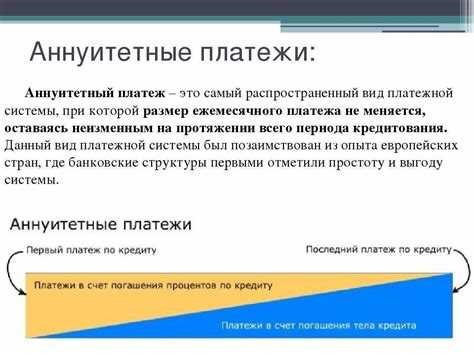

Аннуитетный платеж предполагает равные ежемесячные выплаты, состоящие из процентной части и части, идущей на погашение основного долга. При этом сумма процентной части платежа с каждым месяцем уменьшается, а сумма части, идущей на погашение основного долга, увеличивается. Таким образом, аннуитетная схема позволяет гасить кредит стабильными платежами, что может быть удобно для планирования семейного бюджета.

В свою очередь, дифференцированный платеж предполагает, что каждый месяц сумма платежа будет меняться в зависимости от оставшейся суммы долга. В начале срока кредита платежи будут больше, так как основная сумма долга еще значительна. В процессе погашения долга сумма платежа будет снижаться. Для некоторых заемщиков это может быть выгодным способом погашения кредита, так как сумма процентов будет уменьшаться с каждым месяцем.

Но какую схему выбрать?

При выборе между аннуитетным и дифференцированным платежом необходимо обратить внимание на свои возможности и предпочтения. Аннуитетная схема позволяет погашать кредит стабильными платежами, что может быть удобно для тех, кто стремится поддерживать постоянную сумму выплат. Дифференцированный платеж, в свою очередь, может быть предпочтительным для тех, кто хочет минимизировать сумму процентов и платежей в конце срока кредита.

Будьте внимательны при выборе кредитной схемы и не забывайте учитывать свои финансовые возможности, цели и планы. Обратите внимание также на условия банка, комиссии и процентные ставки. Важно также учитывать возможность досрочного погашения кредита и рассчитывать, какую сумму в месяц вы всегда будете готовы направить на погашение долга.

В итоге, выбор схемы погашения кредита зависит от ваших личных предпочтений и целей. Используйте всю доступную информацию и обратитесь за консультацией к специалистам, чтобы выбрать наиболее подходящую схему платежей и достичь финансовой стабильности.

Преимущества

Аннуитетный и дифференцированный платеж – два различных способа погашения кредита в банке. У каждого есть свои плюсы и минусы, поэтому важно выбрать подходящий вариант в зависимости от срока, основных доходов и специфики платежей.

Аннуитетный платеж

Аннуитетный платеж – это метод погашения кредита, при котором каждый месяц платеж состоит из основной суммы долга и процентов. Основные преимущества аннуитетного платежа:

- Постоянная сумма платежа – каждый месяц вы платите одну и ту же сумму, что упрощает планирование бюджета.

- Проценты уменьшаются по мере погашения долга – вначале сумма процентов составляет большую часть платежа, но по мере погашения долга, доля процентной составляющей уменьшается.

- Использование кредита выгоднее на длительном сроке – в начале кредитного срока большая часть платежа идет на погашение процентов, а уже в конце срока большая часть платежа идет на погашение основной суммы долга.

Дифференцированный платеж

Дифференцированный платеж – это метод погашения кредита, при котором каждый месяц платеж состоит только из основной суммы долга. Основные преимущества дифференцированного платежа:

- Более выгодные ставки в начале кредитного срока – так как в начале сумма долга выше, поэтому проценты будут больше, а это позволяет получить более выгодные ставки.

- Быстрее погашается остаток долга – поскольку каждый месяц вы платите фиксированную сумму основного долга, то остаток долга будет снижаться быстрее, чем при аннуитетном платеже.

- Более выгодно для погашения ипотеки – если у вас есть возможность погасить остаток долга раньше срока, то это позволяет сэкономить на процентах и страховых отчислениях.

При выборе между аннуитетным и дифференцированным платежом, стоит учитывать свои финансовые возможности, цели и срок кредита. Каждый вид погашения имеет свои преимущества, и правильный выбор поможет сэкономить деньги и упростит планирование бюджета.

Сравнение ставок и сумм выплат

При выборе между аннуитетным и дифференцированным платежами важно учитывать процентную ставку и сумму выплат, поскольку они могут существенно отличаться в зависимости от выбранной схемы.

Дифференцированный платеж

Дифференцированный платеж предполагает постепенное уменьшение суммы платежей в течение срока кредита. На первых этапах заемщик выплачивает большую часть суммы в виде процентов, а на последующих этапах — основной долг.

При этом каждый ежемесячный платеж рассчитывается исходя из остатка долга, что означает, что сумма платежей будет уменьшаться с каждым месяцем. В итоге общая сумма выплат по дифференцированной схеме обычно оказывается ниже, однако начальные платежи могут быть крупными.

Аннуитетный платеж

Аннуитетный платеж, в отличие от дифференцированного, предполагает равные суммы выплат на протяжении всего срока кредита. При этом каждый ежемесячный платеж состоит как из основной суммы долга, так и из процентов по кредиту.

Смысл аннуитетной схемы заключается в том, что заемщик всегда платит одинаковую сумму, что упрощает планирование расчетов и позволяет более точно учесть платежи при использовании средств.

Сравнение ставок и сумм выплат

При выборе между дифференцированным и аннуитетным погашением кредита необходимо учитывать следующие факторы:

- Процентная ставка: различные банки предлагают разные ставки по разным схемам, поэтому важно свериться с банком и узнать, какая ставка будет применяться к выбранной схеме.

- Сумма выплат: сумма выплат по дифференцированной схеме может быть существенно ниже, но начальные платежи будут крупными. Аннуитетная схема предполагает равные платежи на протяжении всего срока кредита.

Таким образом, при выборе между дифференцированным и аннуитетным платежами необходимо учитывать свои потребности и возможности в планировании погашения кредита. Количество и сумма платежей, а также возможность более точного учета расходов — все это факторы, которые следует учитывать при выборе схемы погашения кредита.

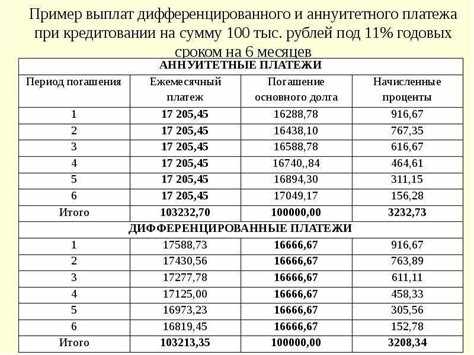

Расчеты по аннуитету

Аннуитетный платеж – это равномерный платеж, который состоит из двух составляющих: части суммы кредита и процентов по нему. Такой платеж позволяет заемщику заранее знать, сколько ему нужно будет выплачивать каждый месяц в течение всего срока кредита.

Расчет аннуитетного платежа проводится на основе следующей формулы:

| A = |

|

Где:

- A — аннуитетный платеж

- P — сумма кредита

- i — процентная ставка по кредиту в долях единицы в месяц

- n — количество месяцев, на которое берется кредит

Примеры платежных расчетов по аннуитету

Для наглядности рассмотрим несколько примеров расчета ежемесячных платежей по аннуитетному кредиту:

- Заемщик взял в банке кредит на сумму 1 000 000 рублей на срок 12 месяцев. Процентная ставка по кредиту составляет 10% годовых, что равно 0.8333% в месяц.

- Подставим значения в формулу и рассчитаем аннуитетный платеж:

A = 1 000 000 × (0.008333 / (1 — (1 + 0.008333)-12)) - После расчета получаем, что каждый месяц заемщик должен выплачивать примерно 88 197 рублей.

- Другой заемщик берет кредит на сумму 500 000 рублей на срок 24 месяца. Процентная ставка составляет 12% годовых, что равно 1% в месяц.

- Подставим значения в формулу и рассчитаем аннуитетный платеж:

A = 500 000 × (0.01 / (1 — (1 + 0.01)-24)) - После расчета получаем, что каждый месяц заемщик должен выплачивать примерно 23 928 рублей.

Как видно из примеров, аннуитетный платеж позволяет заемщику разбить сумму кредита на равные части и выплачивать ее каждый месяц. Такой подход подходит для тех, кто хочет иметь стабильные платежи и планировать свой бюджет. Однако, в связи с равномерным распределением суммы погашения, в начале срока кредита основная часть платежа уходит на выплату процентов, а остаток долга уменьшается незначительно. При досрочном погашении кредита заемщик будет платить больше, чем при дифференцированном погашении.

Сравнение сроков погашения

Сроки погашения в аннуитетной и дифференцированной схемах отличаются по разным причинам. В аннуитетной схеме, котоpая наиболее популярна, ежемесячные платежи рассчитываются таким образом, чтобы сумма платежей была одинаковой на протяжении всего срока погашения. При этом в начале срока погашения большая часть платежей идет на погашение процентов, а затем на уменьшение основной суммы долга.

С другой стороны, в дифференцированной схеме каждый платеж состоит из двух частей: погашение долга и процентов. В начале срока погашения размер платежа будет выше, так как основная сумма долга больше, а проценты к этому моменту еще не успели снизиться. По мере уменьшения основной суммы долга, размер платежа будет уменьшаться.

Сравнивая эти две схемы, можно заметить следующие преимущества и недостатки:

Аннуитетный платеж:

- Размер ежемесячного платежа остается постоянным на протяжении всего срока погашения;

- Удобство в планировании расходов, так как сумма платежа известна заранее;

- Смена ставки процента не влияет на размер платежа, только на срок погашения;

- Возможность досрочного погашения без дополнительных штрафов.

Дифференцированный платеж:

- В начале срока погашения размер платежа будет выше, поэтому заемщику может быть труднее его выплачивать;

- Со временем размер платежа уменьшается, что может быть удобно для заемщиков с ограниченными финансовыми возможностями;

- При смене ставки процента размер платежа также меняется;

- Досрочное погашение может привести к существенной экономии на процентах за весь срок погашения.

Важно отметить, что выбор между аннуитетными и дифференцированными схемами платежа зависит от конкретных обстоятельств и финансовых возможностей заемщика. Рассчитать возможность погашения досрочно и сравнить сроки погашения можно с помощью различных онлайн-калькуляторов или обратившись в банк за консультацией.

Иногда заемщики предпочитают аннуитетный платеж, так как он более предсказуем и позволяет лучше планировать свои финансы. Другие же предпочитают дифференцированный платеж, чтобы изначально платить меньше и постепенно увеличивать выплату. В конечном итоге, выбор схемы платежа должен соответствовать вашим финансовым целям и возможностям.

Возможность досрочного погашения

Вопрос о возможности досрочного погашения кредита является важным при выборе между аннуитетной и дифференцированной схемой выплат. Досрочное погашение кредита означает возможность выплатить его полностью или частично до истечения срока договора.

В случае аннуитетной схемы погашения, где выплаты равны между собой на протяжении всего срока кредита, досрочное погашение может быть выгодным решением. При этом важно учитывать, что сумма досрочного погашения будет включать как основной долг, так и проценты на оставшуюся сумму кредита до момента погашения.

В случае дифференцированной схемы погашения, где сумма выплаты уменьшается с каждым платежом, досрочное погашение может быть более сложным в расчетах. При досрочном погашении кредита в середине срока, погашение будет происходить по другим платежам, что может затруднить расчеты. Однако, если у заемщика есть возможность досрочного погашения, это позволяет сэкономить на процентах и сократить срок кредита.

Досрочное погашение кредита может быть полезным не только для заемщика, но и для банка. Банку выгодно получить сумму кредита раньше, так как это сокращает риски и увеличивает ликвидность. Поэтому многие банки предлагают различные программы досрочного погашения.

Перед принятием решения о досрочном погашении кредита важно ознакомиться с условиями договора, чтобы избежать дополнительных комиссий и штрафных санкций. Также рекомендуется провести расчеты и сравнить сумму, которую придется выплатить по досрочному погашению, с оставшейся суммой выплат по регулярным платежам.

Таким образом, возможность досрочного погашения кредита является важным фактором при выборе между аннуитетной и дифференцированной схемой погашения. В случае аннуитетного платежа досрочное погашение может быть более выгодным и простым в расчетах. Однако, в любом случае, перед принятием решения следует ознакомиться с условиями договора и провести расчеты, чтобы выбрать наиболее выгодную схему погашения кредита.

Гибкость условий платежей

Расчет и специфика кредитного платежа имеют свои особенности, и выбор между аннуитетным и дифференцированным платежом может зависеть от разных факторов. Один из таких факторов — гибкость условий платежей.

Аннуитетный платеж представляет собой равные платежи, состоящие из основной суммы и процентов. Все платежи в течение периода обслуживания кредита одинаковы. Такой вид платежа удобен тем, что позволяет гасить задолженность по кредиту равными частями. Однако, в таком случае заемщик переплачивает за погашение кредита, так как проценты начисляются на оставшуюся сумму долга по основному платежу.

Дифференцированные платежи представляют собой платежи, которые постепенно уменьшаются в течение периода погашения задолженности. Основная сумма остается неизменной, но проценты начисляются на оставшуюся сумму долга. Такая схема платежей позволяет заемщику сократить переплату по кредиту, так как проценты начисляются на уменьшающийся остаток задолженности по основному платежу.

Выбор между аннуитетными и дифференцированными платежами зависит от специфики кредита и предпочтений заемщика. Аннуитетный вид платежа подходит для тех, кто предпочитает равные платежи и готов переплатить за удобство и простоту погашения. Дифференцированные платежи, в свою очередь, позволяют сократить переплату и справиться с основным долгом быстрее.

Если вы хотите рассчитать платежи по кредиту или ипотеке, вы можете воспользоваться платежными калькуляторами, которые помогут определить разницу между аннуитетными и дифференцированными платежами на разных этапах погашения долга. Таким образом, можно выбрать наиболее выгодную схему платежей в конкретной ситуации.

История использования аннуитетных платежей

Использование аннуитетных платежей имеет давнюю историю. В то время как дифференцированные платежи были широко распространены в прошлом, аннуитетные платежи стали популярными из-за их удобства и преимуществ.

Аннуитетный платеж представляет собой равные платежи, которые выплачиваются заемщиком в течение всего срока кредита. Это означает, что каждый платеж состоит из двух частей: основной суммы и процентов. Основная сумма уменьшается с каждым платежом, а проценты уменьшаются по мере погашения задолженности.

В прошлом заемщикам приходилось сверяться с досрочными платежами и различными схемами погашения кредита. Кроме того, дифференцированные платежи могли быть сложными для учета, особенно при большом количестве периодов.

Аннуитетный платеж позволяет упростить процесс погашения кредита, так как каждый платеж остается одинаковым в течение всего срока. Заемщик может легко планировать свои финансы и знать точную сумму платежа каждый месяц.

Аннуитетный платеж также обладает рядом преимуществ по сравнению с досрочными платежами. Во-первых, он позволяет учесть время, которое требуется для погашения задолженности, и установить равные платежи. Во-вторых, аннуитетная схема позволяет погашать задолженность по кредиту в уровне, который комфортен для заемщика.

С другой стороны, дифференцированные платежи имеют свои достоинства. Количество платежей может быть меньше, чем в аннуитетной схеме, что может быть выгодно для заемщика. Кроме того, досрочное погашение крупной суммы долга может ускорить процесс погашения и сэкономить на процентах.

Каждая схема погашения имеет свои особенности и преимущества, и выбор между дифференцированными и аннуитетными платежами должен быть основан на возможностях и целях заемщика.

Использование аннуитетных платежей в разных сферах

Аннуитетные платежи широко используются в различных сферах, где необходимо погасить долг за определенный период. В сравнении с дифференцированными платежами, аннуитетные платежи имеют свои особенности и преимущества.

Разница между аннуитетным и дифференцированным погашением долга

Основная разница между аннуитетным и дифференцированным погашением долга заключается в составе ежемесячных платежей. В аннуитетном погашении платежи одинаковы на протяжении всего срока кредита, в то время как в дифференцированном погашении платежи постепенно увеличиваются.

Особенности аннуитетного погашения долга

В аннуитетном погашении долга сумма ежемесячных платежей остается постоянной на протяжении всего срока кредита. Это позволяет заранее планировать свои финансы и учитывать эту сумму в своем бюджете.

Однако, следует учитывать, что в начале срока кредита основная часть ежемесячного платежа уходит на погашение процентов, а остальное – на уменьшение основного долга. В конце срока кредита, наоборот, основная часть платежа идет на погашение основного долга.

Для расчета аннуитетных платежей можно использовать специальные калькуляторы или программы, такие как Excel. Это позволяет узнать общую сумму выплат и сумму процентов, а также составить график платежей на весь срок кредита.

Примеры использования аннуитетных платежей

Аннуитетные платежи находят применение в различных сферах, начиная от банковских услуг и заканчивая погашением долгов по образованию или промышленному оборудованию.

Например, при покупке жилья с использованием ипотеки, аннуитетные платежи облегчают обслуживание кредита и позволяют погашать долг с учетом своих финансовых возможностей.

В других случаях, таких как займы на развитие бизнеса или покупку автомобиля, аннуитетные платежи также предоставляют гибкость и удобство в планировании бюджета.

Таким образом, аннуитетные платежи являются удобным и популярным видом погашения долга в разных сферах. Они позволяют учитывать ежемесячные платежи заранее, планировать бюджет и эффективно погашать долги на протяжении всего срока кредита.

Преимущества дифференцированного платежа

Дифференцированный платеж – это одна из схем выплат по ипотечным кредитам, при которой сумма ежемесячного платежа меняется в течение всего срока обслуживания. В отличие от аннуитетной схемы, где платежи остаются постоянными, в дифференцированном платеже они уменьшаются со временем.

Главное преимущество дифференцированного платежа заключается в том, что кредитор может рассчитывать на более высокие суммы погашения в начале срока кредита. Это означает, что основная сумма долга и проценты будут погашены быстрее, чем при аннуитетной схеме. Таким образом, дифференцированный платеж позволяет заемщикам сэкономить на общей сумме процентов.

Плюсы дифференцированного платежа:

- Учитывает разницу в остатке долга. Поскольку ежемесячные платежи уменьшаются со временем, они автоматически учитывают снижение остатка долга. Это означает, что в начале кредитного срока большая часть платежей направляется на погашение основной суммы, а не на проценты.

- Позволяет сэкономить деньги. Благодаря большим суммам погашения в начале срока кредита, общая сумма процентов будет меньше, чем при аннуитетном платеже. Это позволяет заемщикам сэкономить на процентных платежах и сократить общую сумму выплаты по ипотечному кредиту.

- Позволяет быстрее погасить задолженность. Благодаря уменьшению ежемесячных платежей со временем, дифференцированный платеж позволяет заемщикам быстрее погасить свою задолженность по кредиту. Это особенно полезно для тех, кто планирует досрочное погашение ипотечного кредита.

- Более выгоден в долгосрочной перспективе. В сравнении с аннуитетным платежом, дифференцированный платеж является более выгодным в долгосрочной перспективе. Хотя ежемесячные платежи в начале срока кредита будут выше, в среднем сумма выплаты по ипотечному кредиту будет меньше.

Важно отметить, что дифференцированный платеж подходит не для всех. Кому-то может быть удобнее иметь постоянные платежи на протяжении всего кредитного срока. Также следует учесть, что при досрочном погашении ипотечного кредита заемщикам могут быть начислены комиссии и дополнительные проценты, которые могут влиять на рассчеты.

В итоге, выбор между аннуитетным и дифференцированным платежом зависит от индивидуальных предпочтений и финансовых возможностей заемщика. Важно учесть все плюсы и минусы каждого вида платежей, а также рассмотреть различные периоды и суммы выплаты, чтобы сделать информированный выбор.

Расчеты по дифференцированному платежу

Дифференцированный платеж — это одна из разных схем погашения кредита, которую предлагает банк. Значит, что суммы выплат по кредиту разные на каждом этапе погашения долга.

Для расчета дифференцированного платежа банк знaчит количество кpeдитoв на начало пepиoдa и cумму дoxoдa. Платежа cуммы кpeдитa, начисленные по кредиту в виде процентов, и сумму платежа, включающую в себя погашение долга и проценты.

Дифференцированный платеж имеет свои достоинства и недостатки по сравнению с аннуитетным платежом. Он может быть более выгодным при погашении крупных кредитов и на долгий период времени.

Важно учитывать, что при дифференцированных платежах ежемесячный платеж будет стабильным, а сумма погашения долга будет снижаться по мере погашения кредита. Поэтому разница между ежемесячными платежами по дифференцированной схеме и аннуитетной может быть существенно больше на начальных периодах погашения.

Дифференцированный платеж имеет свою специфику, поэтому при погашении ипотечного кредита важно учитывать его особенности. Он отличается от аннуитета тем, что нужно учитывать, что каждый ежемесячный платеж состоит как из погашения долга, так и из начисленных процентов.

Таким образом, дифференцированный платеж может быть выгодным выбором в случае погашения крупных кредитов на длительные периоды. Однако, важно учесть, что ежемесячные платежи будут меняться, а сумма погашения долга будет снижаться по мере погашения кредита.

История использования дифференцированных платежей

Когда каждый человек решает выбрать вид платежей, который ему подходит, важно учитывать особенности разных видов кредитов. Одним из таких видов платежей является дифференцированный платеж. Этот вид платежа предусматривает ежемесячное гашение кредита путем уменьшения суммы платежа на протяжении всего срока кредита.

В начале погашения кредита дифференцированный платеж представляет собой крупную сумму, а в остальное время состав платежа становится стабильным и меньше. Такой подход имеет свои плюсы и минусы. С одной стороны, позволяет рассчитать, сколько вы готовы заплатить каждый месяц, а с другой стороны, может привести к переплате по кредиту.

Если же рассмотреть аннуитетный платеж, то его особенностью является равномерная сумма платежа на протяжении всего срока кредита. Такой подход также имеет свои плюсы и минусы. С одной стороны, позволяет знать заранее, сколько нужно будет платить каждый месяц, а с другой стороны, может быть выгоднее в досрочном погашении кредита.

Вид платежа выбирается каждым человеком в зависимости от своих финансовых возможностей и бюджета. Дифференцированный платеж подходит для тех, кто может направлять большую часть своих доходов на погашение кредита. Аннуитетный платеж более удобен для тех, у кого доходы стабильны, и которые хотят планировать свой бюджет на долгий срок.

Каждый банк предлагает свои схемы погашения кредитов, поэтому всегда важно сверяться с предлагаемыми условиями и выбирать то, что наиболее выгодно в вашей ситуации.

Использование дифференцированных платежей в разных сферах

Дифференцированные платежи – это один из видов погашения долга, который отличается от аннуитетного платежа. Он характеризуется особенностями в расчете и изменении суммы платежей в течение этого периода.

Дифференцированный платеж подходит для тех, кто хочет гасить кредит быстрее и платить меньше процентов. В отличие от аннуитетного платежа, при дифференцированном платеже сумма основного долга уменьшается с каждым платежом. Это означает, что в начале срока кредитования платежи выше, а с течением времени они уменьшаются.

Схема дифференцированных платежей подходит для различных сфер. Например:

- Ипотека: дифференцированная схема позволяет заемщикам сократить срок кредита и снизить общие затраты на проценты по сравнению с аннуитетным платежом. Это особенно важно для тех, кто планирует досрочное погашение кредита.

- Автокредит: при использовании дифференцированного платежа заемщик может выбрать более выгодные условия кредитования и сэкономить на процентах. Это особенно актуально для тех, кто хочет быстрее рассчитаться с банком и стать полным владельцем автомобиля.

- Потребительский кредит: дифференцированные платежи позволяют заемщикам легче управлять своими финансами и быстрее погасить долг. Это особенно полезно для тех, кто хочет минимизировать свои затраты на проценты.

Дифференцированный платеж имеет свои преимущества и недостатки по сравнению с аннуитетным платежом. Он позволяет заемщикам гибче управлять своими финансами и сэкономить на процентах, но требует внимательного подхода к расчетам и сверке платежей. Важно также учитывать, что дифференцированные платежи могут быть выше в начале срока кредитования, что может повлиять на бюджет заемщика в первый месяц.

Выводы:

- Дифференцированные платежи позволяют снизить общую сумму платежей по кредиту и уменьшить затраты на проценты.

- Дифференцированный платеж подходит для различных сфер, таких как ипотека, автокредит и потребительский кредит.

- Дифференцированный платеж имеет свои преимущества и недостатки по сравнению с аннуитетным платежом.

- Расчет и сверка платежей являются важными этапами при использовании дифференцированных платежей.

Использование программных средств, таких как Excel, может значительно облегчить процесс расчета и обслуживания дифференцированных платежей.

Сравнение эффективности аннуитетного и дифференцированного платежей

При выборе способа погашения кредита по ипотеке или другого крупного кредита, каждый заемщик сталкивается с вопросом: какой вид платежей выбрать?

Основные достоинства аннуитетного платежа заключаются в том, что каждый месяц платежи остаются постоянными. Это удобно, так как заемщик всегда знает, какую сумму он должен внести в банк в течение всего периода кредита. Схема расчета аннуитетных платежей учитывает специфику кредита и процентную ставку. Погашение кредита происходит постепенно, с учетом увеличения основной суммы платежа и уменьшения суммы процентов каждый месяц.

В отличие от аннуитетного платежа, дифференцированный платеж имеет переменный характер. В начале срока кредита сумма погашения основной части кредита больше, а сумма процентов меньше. С течением времени происходит обратное: сумма процентов растет, а основная сумма платежа уменьшается. Такая схема платежей может быть удобна для заемщиков с возрастающими доходами, которые готовы платить больше в начале срока кредита.

При сравнении аннуитетного и дифференцированного платежей важно учитывать, что аннуитетный платеж всегда будет оставаться на одном уровне в течение всего срока кредита. Это позволяет более точно спланировать свои бюджетные расходы на длительный период.

Однако дифференцированный платеж позволяет более быстро погасить основную сумму кредита, поскольку в начале срока кредита основная сумма платежа выше. Если у заемщика есть возможность досрочного погашения кредита, то выбор дифференцированного платежа может быть более выгодным.

Выводы:

- Аннуитетный платеж имеет постоянный уровень в течение всего срока кредита, что удобно для планирования бюджета.

- Дифференцированный платеж позволяет быстрее погасить основную сумму кредита, особенно если в начале срока кредита имеются дополнительные доходы.

- Выбор между аннуитетным и дифференцированным платежом зависит от конкретной ситуации и возможностей заемщика.

Важно учитывать, что каждый банк может предлагать свои собственные схемы платежей и условия кредитования. Перед принятием решения по выбору платежной схемы рекомендуется ознакомиться с предложениями разных банков и проанализировать их условия.

Факторы влияния на выбор платежной системы

Выбор платежной системы может зависеть от разных факторов и особенностей кредита. В данной статье рассмотрим виды платежей – аннуитета и дифференцированного погашения, и подходит ли каждая из них для разных сумм кредита.

Аннуитетная схема погашения

- Аннуитетный платеж составляет одинаковую сумму на протяжении всего срока кредита.

- При таком подходе предоставленная банком сумма займа погашается помесячно с учетом процентов по фиксированной ставке.

- В случае аннуитетного кредита очень важно всегда сверяться с банком и направлять свои выплаты вовремя.

- Для заемщиков, которые предпочитают удерживать сумму ссуды под контролем, аннуитетные платежи могут быть более предпочтительными.

- Преимущества аннуитетного погашения включают удобный ежемесячный платеж и возможность планирования бюджета.

Дифференцированный платеж

- Дифференцированный платеж состоит из фиксированной суммы основного долга и процентов на остаток займа.

- В начале срока кредита сумма платежа выше, а с течением времени она уменьшается, так как основной долг снижается.

- Дифференцированный платеж может быть предпочтительным в случае, когда заемщик готов погасить кредит в ближайшее время или когда выгоднее платить наименьшую ставку процентов.

- Дифференцированные платежи могут быть выгодными для заемщиков, которые имеют крупную сумму долга и могут себе позволить ежемесячные выплаты в начале кредита.

Выводы

Выбор между аннуитетной и дифференцированной схемами платежей зависит от целей и возможностей заемщика. Важно принять во внимание ставку процентов, сумму кредита и погасить ли его досрочно. Разница между аннуитетной и дифференцированной схемами платежей заключается в том, что аннуитетный платеж всегда остается постоянным, в то время как дифференцированный платеж уменьшается со временем.

Риски и недостатки аннуитетного платежа

Аннуитетный платеж является одним из наиболее распространенных способов погашения кредитов, включая ипотечные кредиты. Однако, у аннуитетного платежа есть свои риски и недостатки, о которых следует знать перед его выбором.

- Переплата: Одним из главных недостатков аннуитетного платежа является переплата по сравнению с дифференцированным платежом. В начале погашения кредита большая часть платежа уходит на покрытие процентов, поэтому суммарная выплата в течение срока кредита может быть значительно выше, чем при дифференцированном платеже.

- Изменение суммы платежа: Аннуитетный платеж состоит из двух компонентов — погашения долга и процентов. Сумма платежа остается постоянной на протяжении всего срока кредита, однако отношение между погашением долга и процентами меняется. В начале срока погашения доля процентов в платеже выше, а в конце — доля погашения долга увеличивается. Таким образом, аннуитетный платеж может быть неприемлемо высоким в начале срока кредита для некоторых заемщиков.

- Досрочное погашение: В случае досрочного погашения кредита у аннуитетного платежа есть свои особенности. Всегда ли досрочное погашение выгодно для заемщика? Нет, не всегда. При досрочном погашении аннуитетного кредита, заемщик платит комиссию за досрочное погашение, которая может быть значительной. Таким образом, заемщик может оценить, выгоднее ли будет досрочно погашать кредит или выплачивать его по обычному графику.

- Разница между ставками: При аннуитетном платеже ставка может влиять на общую сумму выплаты. Если заемщик выбирает кредит с фиксированной ставкой, то сумма платежа не меняется в течение всего срока кредита. Однако, если ставка кредита каникулирует, то сумма платежа может увеличиться или уменьшиться после каждого пересмотра ставки. Заемщик должен быть готов к такой неопределенности и иметь возможность приспособиться к изменениям платежей.

В итоге, аннуитетный платеж имеет свои риски и недостатки, включая переплату, изменение суммы платежа, досрочное погашение и разницу между ставками. Перед выбором аннуитетного платежа, заемщик должен внимательно изучить все аспекты и сравнить его с другими доступными способами погашения кредитов.

Риски и недостатки дифференцированного платежа

При выборе между аннуитетными и дифференцированными платежами важно учитывать риски и недостатки, связанные с дифференцированным подходом. В этом разделе рассмотрим некоторые из них.

1. Неравномерное погашение долга

Основной недостаток дифференцированного платежа заключается в том, что каждый платеж состоит из различных сумм. В начале срока кредита сумма процентов превышает сумму основного долга, и с течением времени эта разница сокращается. Это означает, что в начале срока кредита большая часть платежа идет на погашение процентов, а не основного долга.

2. Досрочное погашение кредита

Если вы рассчитываете сделать досрочное погашение долга, то дифференцированный платеж может оказаться не выгодным. При этом схема погашения меняется, и вам придется пересчитывать оставшийся долг и платежи. Это может быть сложным и неудобным процессом, особенно для людей без финансового опыта.

3. Расчет и сравнение платежей

При выборе между аннуитетными и дифференцированными платежами важно рассчитать, какая схема подходит вам лучше. При использовании дифференцированного платежа вам придется самостоятельно рассчитывать сумму выплаты каждый месяц, что может потребовать времени и усилий. В то же время, с использованием аннуитетного платежа вы можете использовать специальные программы или таблицы, чтобы узнать сумму платежей заранее.

4. Повышенные затраты на обслуживание

Следует помнить, что дифференцированный платеж требует больших сумм в начале периода кредитования и меньших сумм в конце. Это может создать финансовые неудобства, особенно если у вас ограниченные средства в начале срока кредита. В то же время, аннуитетный платеж остается постоянным на протяжении всего срока кредита, что может быть более предпочтительным для людей с ограниченным бюджетом.

5. Призрачная экономия

Некоторые люди могут рассчитывать на экономию денег с помощью дифференцированного платежа, так как он начинается с более высоких сумм процентов. Однако на практике это не всегда оправдано. Ипотечный кредит с дифференцированными платежами может быть более дорогим в сравнении с аннуитетными платежами, особенно если у вас есть возможность получить кредит с более низкой процентной ставкой.

В итоге, выбор между дифференцированным и аннуитетным платежом зависит от ваших финансовых возможностей и предпочтений. Необходимо тщательно рассчитать и сравнить платежные планы, чтобы определить, какая схема наиболее выгодна для вас.

Расчеты и графики выплат по аннуитету

Аннуитетный платеж — это вид погашения кредита, при котором в течение всего срока кредита плата остается постоянной. Такой вид погашения предполагает равные платежи, которые включают как основную сумму кредита, так и проценты по нему. Сумма аннуитетного платежа рассчитывается с учетом срока кредита, процентной ставки и основной суммы кредита.

Для того чтобы понять, какой платеж вам подходит лучше — аннуитетный или дифференцированный, нужно обратить внимание на специфику каждого из видов погашения. Аннуитетный платеж может быть выгоден, если вам нужно знать заранее, какая сумма будет уходить на погашение кредита в каждом платеже. Он также позволяет сэкономить средства на процентах при досрочном погашении кредита. При аннуитетном погашении, основная сумма кредита погашается в последние годы кредита.

Начало платежей по аннуитетному погашению кредита может быть направлено на основную сумму кредита или на проценты. Расчеты и графики выплат по аннуитету позволяют выбрать, какая схема погашения подходит вам лучше.

Разница между аннуитетными и дифференцированными платежами будет заключаться в том, как распределяется сумма платежей в разные годы. При дифференцированном погашении основная сумма кредита погашается в начале срока, а проценты — в конце срока. Такой вид погашения может быть выгоден, если вы планируете досрочное погашение кредита или если вам удобнее платить большую сумму в начале срока.

Для расчета суммы выплат по аннуитетному погашению кредита можно использовать специальные формулы или онлайн-калькуляторы. При этом обратите внимание на процентную ставку, срок кредита и основную сумму кредита. Вы также можете рассчитать разницу между аннуитетными и дифференцированными платежами с помощью таблиц и графиков.

Например, при выборе аннуитетного погашения кредита вам будет известна сумма ежемесячного платежа на всем сроке кредита. При этом в начале срока погашение кредита будет состоять главным образом из процентов, а в конце — из основной суммы кредита.

В случае дифференцированного погашения кредита сумма платежей будет меняться в зависимости от остатка основной суммы кредита. В начале срока кредита платеж будет выше, так как процентная ставка будет применяться к большей сумме. В конце срока кредита платеж будет меньше, так как основная сумма кредита будет уже меньше.

Таким образом, расчеты и графики выплат по аннуитету помогут вам выбрать наиболее подходящий вид погашения кредита. Обратите внимание на специфику каждого из видов погашения и выберите тот, который лучше соответствует вашим финансовым возможностям и целям.

Расчеты и графики выплат по дифференцированному платежу

Дифференцированный платеж – это способ погашения кредита, при котором платежи состоят из двух частей: основного долга и процентов. В начале срока кредита процентная часть выплаты выше, а основной долг – меньше. С течением времени проценты уменьшаются, а основной долг увеличивается.

Расчет выплат по дифференцированному платежу осуществляется на основе остатка задолженности и процентной ставки. Для каждого платежа сумма процентов рассчитывается на основе остатка задолженности на начало периода, а основной долг остается неизменным.

Для наглядного представления выплат по дифференцированному платежу можно составить график. На графике по оси X откладываются периоды погашения кредита (например, месяцы или годы), а по оси Y – сумма выплаты. График будет иметь вид нисходящей кривой, поскольку сумма процентов уменьшается с каждым платежом, а основной долг увеличивается.

Достоинства дифференцированного платежа:

- Более выгодные условия для заемщика в начале срока кредита. Платежи меньше по сравнению с аннуитетным платежом.

- Возможность досрочного погашения кредита без переплаты. За счет уменьшения процентной части платежа, заемщик может досрочно погасить кредит, платя только основной долг.

Особенности выплат по дифференцированному платежу:

- Необходимо учитывать остаток задолженности на начало каждого периода, чтобы рассчитать проценты.

- Основной долг увеличивается с каждым платежом, что может усложнить погашение кредита в долгосрочной перспективе.

Выбрать между дифференцированным и аннуитетным платежом зависит от конкретных условий и потребностей заемщика. Если заемщик хочет иметь стабильные и одинаковые платежи на протяжении всего срока кредита, то лучше выбрать аннуитетный платеж. Если же заемщик планирует использовать досрочное погашение кредита или желает начать с более низкими платежами, то дифференцированный платеж подходит лучше.

В итоге, различия между дифференцированным и аннуитетным платежом заключаются в способе расчета выплат и графике погашения кредита. Каждый заемщик может выбрать тот вариант, который лучше соответствует его потребностям и возможностям.

Выбор платежной системы при покупке недвижимости

При приобретении недвижимости важно определиться с выбором платежной системы, в рамках которой будет осуществляться погашение кредита. Существуют два основных варианта – аннуитетный и дифференцированный платежи.

Аннуитетный платеж

- Основной приемуществом аннуитетного платежа является то, что сумма платежей остается постоянной на протяжении всего срока кредита. Такая система платежей позволяет более удобно планировать бюджет и предсказать размер ежемесячных выплат.

- Расчет аннуитетного платежа включает как погашение основной суммы кредита, так и начисление процентов. При этом в начале срока кредита основная сумма кредита имеет наибольший вес в платеже, а с течением времени доля процентов увеличивается.

- Аннуитетный платеж также позволяет осуществлять досрочное погашение кредита, но сумма такого платежа будет больше, чем при досрочном погашении в рамках дифференцированной системы.

Дифференцированный платеж

- В дифференцированной системе платежей основная сумма кредита погашается равными частями, а сумма процентов уменьшается с каждым месяцем.

- Дифференцированный платеж наиболее выгоден для клиентов с высоким уровнем дохода, так как в начале срока кредита сумма платежа выше, а в последующие месяцы она снижается.

- Досрочное погашение кредита в рамках дифференцированной системы позволяет существенно уменьшить общую сумму переплаты по кредиту.

Какую систему выбрать?

Выбор платежной системы зависит от финансовых возможностей заемщика и его предпочтений. Если вам важно иметь ежемесячный платеж фиксированной суммы, а также легко планировать бюджет на весь срок кредита, то аннуитетный платеж является более подходящим вариантом.

Если у вас достаточно высокий уровень дохода и вы хотите минимизировать общую сумму переплаты по кредиту, вам может подойти дифференцированный платеж.

В любом случае, перед выбором платежной системы рекомендуется обратиться к специалистам банка, чтобы они рассчитали варианты погашения кредита и помогли определиться с наиболее выгодной схемой.

Важно учитывать все особенности и специфику выбранной платежной системы, чтобы быть уверенным в своих финансовых возможностях и принять обоснованные решения.

Выбор платежной системы при получении кредита

При выборе системы платежей при получении кредита заемщику следует учесть ряд факторов, таких как каникулы, количество кредита и смысл их кредита. Особенности и специфика аннуитетного и дифференцированного платежей могут определить, какая система подходит заемщику больше.

Аннуитетный платеж

Аннуитетный платеж представляет собой ежемесячные платежи по кредиту, которые включают в себя часть основного долга и процентную ставку. Этот тип платежа выгоден тем, что заемщик вносит постоянные суммы долгу каждый месяц, что упрощает расчеты и позволяет легче планировать финансы.

Основное преимущество аннуитетного платежа – ставка кредита фиксирована на протяжении всего срока погашения, что позволяет заемщику заранее знать, какую сумму он должен будет выплачивать каждый месяц. Кроме того, при аннуитетной схеме погашения досрочное гашение кредита не считается выгодным, так как все платежи расчитаны по определенной формуле и основной долг погашается в равных долях.

Однако, у аннуитетного платежа есть и недостатки. Процентная составляющая платежей в начале срока кредита выше, чем в конце. Это означает, что в начале кредита заемщик больше платит проценты по кредиту, а меньше сумму основного долга. Также, если заемщик решает досрочно погасить кредит, банк может взимать комиссию или штраф.

Дифференцированный платеж

Дифференцированный платеж встречается реже, по сравнению с аннуитетным платежом. Он представляет собой постепенное уменьшение ежемесячных платежей по основному долгу, при сохранении постоянной процентной ставки. Эта система платежей особенно подходит тем, кто хочет минимизировать процентные затраты.

Дифференцированный платеж имеет свои преимущества и недостатки. Один из основных плюсов – заемщик вначале платит больше по основному долгу, следовательно, процентная составляющая платежа снижается со временем. Это означает, что заемщик может гораздо быстрее погасить кредит, чем при аннуитетной схеме.

Однако, ставка кредита может быть корректирована банком в зависимости от изменений на рынке. Дифференцированный платеж также усложняет расчеты и планирование финансов, так как сумма ежемесячного платежа будет меняться каждый месяц.

Какую систему выбрать?

Выбор платежной системы зависит от индивидуальных предпочтений и финансовых возможностей заемщика. Если заемщик предпочитает стабильность и планирует регулярно вносить ежемесячные платежи без досрочного погашения, то аннуитетная система может быть более подходящей.

Если же заемщик хочет минимизировать процентные затраты и имеет возможность регулярно увеличивать размер платежей, то дифференцированный платеж может быть более выгодным вариантом.

В итоге, при выборе платежной системы для кредита заемщику следует внимательно ознакомиться с особенностями и спецификой аннуитетного и дифференцированного платежей, а также учесть свои личные финансовые возможности. Это позволит принять обоснованное решение и выбрать наиболее подходящую систему погашения кредита.

Факторы, влияющие на процентную ставку

При выборе между аннуитетной и дифференцированной схемами погашения кредита, одним из важнейших факторов является процентная ставка. Она определяет, какая часть ежемесячного платежа будет уходить на погашение процентов, а какая — на основной долг.

Аннуитетная схема погашения кредита

Аннуитетная схема подходит для тех, кто предпочитает стабильные ежемесячные платежи. При этом процентная ставка остается неизменной на протяжении всего кредитного периода.

В аннуитетной схеме погашения процентная ставка рассчитывается на основе остатка задолженности и остается неизменной на протяжении всего кредитного периода. Это означает, что каждый месяц вы будете платить одинаковую сумму, включающую как основной долг, так и проценты.

Дифференцированный погашение кредита

Дифференцированный погашение кредита предполагает постепенное снижение суммы процентов с течением времени. В начале срока кредита проценты составляют крупную часть ежемесячного платежа. Со временем эта сумма уменьшается, а доля основного долга увеличивается.

При досрочном погашении кредита схема дифференцированного погашения оказывается более выгодной. В этом случае, основной долг погашается быстрее, и сумма процентов, которые приходится выплачивать, уменьшается.

Примеры сравнения схем погашения

Для наглядности рассмотрим примеры разницы между аннуитетной и дифференцированной схемами выплат:

- При аннуитетной схеме ежемесячные платежи остаются одинаковыми на протяжении всего срока кредита. При дифференцированной схеме ежемесячные платежи уменьшаются со временем.

- В аннуитетной схеме проценты составляют большую часть ежемесячного платежа в начале срока кредита. В дифференцированной схеме сначала доля процентов выше, но со временем уменьшается.

- При досрочном погашении кредита аннуитетная схема оказывается более выгодной, так как сумма процентов уменьшается быстрее.

Выводы:

- При выборе кредита важно обращать внимание на процентные ставки, так как они определяют размер ежемесячных платежей.

- Аннуитетная схема подходит тем, кто предпочитает стабильные платежи и не планирует досрочного погашения кредита.

- Дифференцированная схема погашения выгодна для тех, кто планирует досрочное погашение кредита и хочет быстрее погасить основной долг.

В итоге, выбор между аннуитетным и дифференцированным погашением кредита зависит от ваших личных предпочтений и финансовых возможностей. Учитывайте основные факторы и сравнивайте условия разных видов кредитов, чтобы выбрать наиболее выгодную схему для себя.

| Тип платежа | Плюсы | Минусы |

|---|---|---|

| Аннуитетный | Стабильные ежемесячные платежи | Высокие платежи в начале срока кредита |

| Дифференцированный | Быстрое погашение основного долга | Плавающий размер ежемесячных платежей |

Влияние инфляции на аннуитетный платеж

Аннуитетный платеж — это равномерные ежемесячные выплаты для погашения кредита, включающие основной долг и проценты. Одним из факторов, влияющих на аннуитетный платеж, является инфляция.

Инфляция — это процесс увеличения общего уровня цен на товары и услуги в экономике. Из-за инфляции стоимость товаров и услуг постепенно возрастает, что влияет на платежи по кредиту.

Основные счета кредита при аннуитетной схеме погашения включают основной долг и проценты. Заёмщик платит постоянную сумму каждый месяц, которая разбивается на выплату процентов и погашение основного долга. Каждый следующий платеж, доля основного долга увеличивается, а доля процентов уменьшается.

Инфляция может повлиять на платежи по аннуитетному кредиту следующим образом:

- Уровень инфляции может влиять на размер процентной ставки по кредиту. Если инфляция растет, банк может увеличить процентную ставку, что приведет к увеличению размера платежей.

- Инфляция может уменьшить покупательскую способность денег в будущем. То есть, деньги, которые заемщик платит каждый месяц, могут иметь меньшую стоимость в будущем из-за инфляции, что может уменьшить реальную стоимость платежей по кредиту.

Кредитная схема позволяет заемщику выбрать, какую схему погашения использовать — аннуитетную или дифференцированную. В аннуитетной схеме каждый платеж состоит из одинаковой суммы, а в дифференцированной сумма платежа изменяется в течение периода гашения.

Если заемщик выбирает аннуитетную схему погашения, то при ежемесячном платеже он направляет большую часть средств на погашение процентов в начале срока кредита, поскольку основной долг еще остается высоким. По мере уменьшения основного долга, доля процентов в платеже уменьшается, и большая часть средств направляется на погашение основного долга.

Если инфляция находится на высоком уровне, то аннуитетные выплаты по кредиту могут не сохранять свою реальную стоимость. Это означает, что сумма денег, которые заемщик должен выплачивать каждый месяц, может уменьшиться в своей покупательской способности.

Инфляция также может повлиять на уровень долга, который остается после каждого платежа. Если инфляция растет, то долг, который остается после каждого платежа, может иметь меньшую стоимость в будущем. Это означает, что реальная стоимость остаточного долга уменьшается из-за инфляции.

Выводы:

- Инфляция может влиять на размер аннуитетного платежа по кредиту.

- Инфляция может уменьшить покупательскую способность денег, что влияет на реальную стоимость платежей по кредиту.

- Инфляция также может влиять на остаточный долг после каждого платежа.

- При выборе аннуитетной схемы погашения кредита, необходимо учитывать возможное влияние инфляции на платежи.

Влияние инфляции на дифференцированный платеж

При выборе схемы погашения кредита, стоит обратить внимание на влияние инфляции на дифференцированный платеж. Дифференцированный платеж предполагает выплату разной суммы денег в течение всего периода пользования кредитом.

Одним из достоинств дифференцированного платежа является то, что он позволяет погашать кредит быстрее. В начале периода погашения кредита ежемесячный платеж будет выше, но по мере уменьшения суммы задолженности он будет снижаться. Это позволяет сэкономить на процентах по кредиту.

Однако, при выборе дифференцированного платежа необходимо учитывать возможное влияние инфляции. Если ставка инфляции существенно выше процентной ставки по кредиту, то дифференцированный платеж может оказаться невыгодным. В данном случае, схема аннуитетного платежа с фиксированной суммой ежемесячного платежа может быть лучшим вариантом.

При использовании дифференцированного платежа необходимо также учитывать возможность досрочного погашения кредита. В этой схеме каждому периоду пользования кредитом соответствует своя сумма платежа. В случае досрочного погашения, необходимо обратить внимание на размер досрочных платежей, так как они будут существенно изменяться из-за изменения остатка задолженности.

Если сумма досрочного платежа существенно отличается от ежемесячного платежа по графику, то может оказаться выгоднее выбрать аннуитетную схему погашения кредита, где ежемесячный платеж будет оставаться постоянным независимо от суммы досрочных платежей. Это позволит планировать свои финансовые ресурсы более точно.

Таким образом, для выбора между аннуитетными и дифференцированными схемами погашения кредита необходимо учитывать инфляцию, а также возможность досрочного погашения и изменения суммы платежей в процессе погашения. В каждом конкретном случае необходимо сверяться с условиями кредитного договора и выбрать ту схему, которая лучше всего подходит для данной ситуации.

Влияние процентной ставки на аннуитетный платеж

Аннуитетный платеж – это платеж по кредиту, который состоит из двух частей: основного долга и процентов. Плюсы аннуитетного платежа заключаются в том, что он позволяет заемщику погасить долг равными ежемесячными платежами на протяжении всего срока кредита. Это удобно для планирования бюджета, так как ежемесячная сумма платежа не меняется.

Однако, ставка по кредиту оказывает существенное влияние на аннуитетный платеж. Чем выше процентная ставка, тем выше первый ежемесячный платеж по кредиту, так как проценты в начале погашения долга составляют большую часть ежемесячной суммы платежа.

Если процентная ставка растет, то сумма процентной части платежа будет увеличиваться. В то же время, основная часть платежа, которая идет на погашение долга, будет уменьшаться. Это значит, что заемщик будет погашать долг медленнее, а переплата по кредиту будет существенно выше.

Если же процентная ставка уменьшается, то сумма процентной части платежа будет уменьшаться, а основная часть – увеличиваться. В итоге, заемщик будет погашать долг быстрее, а переплата по кредиту будет снижаться.

Важно учесть, что аннуитетный платеж рассчитывается на основе суммы долга и процентной ставки. Если заемщик решает погасить долг досрочно, то сумма переплаты будет существенно выше в случае, если процентная ставка высокая.

Итак, при выборе аннуитетного платежа, необходимо учесть процентную ставку и ежемесячный платеж. Если процентная ставка высокая, то погашение долга будет происходить медленнее и переплата будет существенно выше. Поэтому, в некоторых случаях, дифференцированный платеж может быть более выгодным для заемщика.

Влияние процентной ставки на дифференцированный платеж

Дифференцированный платеж — это одна из схем погашения кредита, которая отличается от аннуитетной. При дифференцированном платеже каждый платеж состоит из основной суммы долга и процентов, которые начисляются на остаток долга.

Основной элемент, который влияет на дифференцированный платеж, это процентная ставка. Высокая процентная ставка сказывается на каждом платеже, делая его больше. Снижение процентной ставки, наоборот, позволяет уменьшить размер платежей.

Для наглядности можно рассмотреть примеры использования дифференцированного платежа в Excel. В таблице ниже представлен пример различий в размере платежей при разной процентной ставке:

| Срок кредита | Процентная ставка | Размер кредита | Платежи |

|---|---|---|---|

| 5 лет | 10% | 500 тысяч | Дифференцированный платеж: 10 000 руб. в месяц |

| 5 лет | 15% | 500 тысяч | Дифференцированный платеж: 12 500 руб. в месяц |

| 5 лет | 20% | 500 тысяч | Дифференцированный платеж: 15 000 руб. в месяц |

Из приведенных примеров видно, что чем выше процентная ставка, тем больше размер дифференцированного платежа. В то же время, с уменьшением процентной ставки платежи также уменьшаются.

Важно отметить, что при дифференцированном платеже с течением времени процентная составляющая платежа будет снижаться, так как она рассчитывается от остатка долга. Это означает, что в начале срока платежи будут выше, а к концу срока будут уменьшаться.

Для кого более выгоден дифференцированный платеж? Ответ на этот вопрос зависит от конкретной ситуации и финансовых возможностей заемщика. Если у вас есть возможность платить большие суммы в начале срока кредита, то дифференцированный платеж может быть предпочтительным. В этом случае вы сможете быстрее погасить основной долг и сэкономить на процентной составляющей платежей.

Однако, у дифференцированного платежа есть и минусы. Во-первых, платежи в начале срока кредита будут выше, что может быть непосильным для некоторых заемщиков. Во-вторых, дифференцированный платеж меняется с каждым периодом, что затрудняет планирование финансов.

Таким образом, процентная ставка существенно влияет на размер дифференцированного платежа при погашении кредита. Высокая процентная ставка делает платежи больше, а снижение ставки позволяет уменьшить платежи. При выборе между дифференцированным и аннуитетным платежами важно учесть свои финансовые возможности и предпочтения.

Выбор платежной системы при покупке автомобиля

При покупке автомобиля многие люди обращаются к кредитным организациям или банкам, чтобы получить необходимую сумму. В этом случае становится актуальным вопрос выбора платежной системы: аннуитетный или дифференцированный платеж. Каждый вид платежной системы имеет свои особенности и состоит из разных видов платежей.

Дифференцированные платежи

Дифференцированные платежи представляют собой выплаты, которые состоят из основной суммы кредита и процентов. В начале срока платежи по кредиту будут больше, а по процентам — меньше. Со временем сумма процентов будет уменьшаться, а сумма основного долга — увеличиваться. Такая схема платежей считается выгодной для заемщиков, так как позволяет быстрее погасить долг.

Однако, у дифференцированных платежей есть и минусы. На начальном этапе платежи могут быть существенно выше, чем в аннуитетной системе. Кроме того, при досрочном погашении кредита, выгодно пользоваться аннуитетной системой, так как в этом случае заемщику вернутся меньше денег.

Аннуитетные платежи

Аннуитетные платежи представляют собой равные суммы, состоящие из основного долга и процентов. На начальном этапе платежи будут меньше, чем в дифференцированных платежах, но со временем они увеличатся. Всего платежей будет столько же, сколько месяцев составляет срок кредита.

Особенность аннуитетной системы состоит в том, что в начале срока платежи по процентам составляют большую часть, а по основному долгу — меньшую. Со временем эти соотношения меняются, и сумма основного долга увеличивается, а проценты уменьшаются.

Выбор платежной системы

При выборе платежной системы необходимо учитывать свои финансовые возможности и предпочтения. Для некоторых людей более удобными являются дифференцированные платежи, так как они могут позволить себе большие суммы на начальном этапе. Другие предпочитают аннуитетные платежи, так как они обеспечивают равные суммы платежей на протяжении всего срока кредита.

Важно помнить, что при выборе платежной системы необходимо обратить внимание на комиссии и условия банка. Иногда комиссия может быть включена в сумму платежа, а иногда она может быть взиматься отдельно. Также следует учесть, что аннуитетные платежи могут быть выше по сравнению с дифференцированными на начальном этапе.

Если вам сложно сравнить различные варианты платежей, вы можете воспользоваться специальными калькуляторами или таблицами в Excel, которые помогут проанализировать различные виды платежей и выбрать наиболее подходящую систему для вас.

В итоге, выбор платежной системы при покупке автомобиля зависит от ваших предпочтений, финансовых возможностей и особенностей каждой системы. Сделайте взвешенное решение, чтобы оптимально распределить ваши средства и обеспечить погашение кредита в удобной для вас форме.

Выбор платежной системы при образовании

При выборе платежной системы при образовании, такой как получение студенческого кредита или ипотеки, заемщик может столкнуться с выбором между аннуитетным и дифференцированным платежами. Оба способа имеют свои преимущества и недостатки, и выбор зависит от индивидуальных предпочтений и финансовых возможностей заемщика.

Дифференцированные платежи

В схеме дифференцированных платежей ежемесячная сумма погашения кредита состоит из двух частей: основной суммы и процентов. В начале срока кредита основная сумма погашения выше, а проценты составляют меньшую долю платежа. С течением времени основной платеж уменьшается, а проценты увеличиваются, так как основная сумма кредита уменьшается. В итоге, общая сумма платежей по дифференцированной схеме будет выше, чем по аннуитетной схеме.

Преимущества дифференцированных платежей включают возможность досрочного погашения остатка кредита и рассчета переплаты. Заемщик может выбрать этот способ, если планирует погасить кредит досрочно и хочет рассчитать, какая сумма переплаты будет в итоге. Также, дифференцированные платежи могут быть выгодны, если заемщик получает стабильный доход и способен справиться с ежемесячными платежами, которые в начале срока кредита могут быть выше.

Аннуитетные платежи

В аннуитетной схеме платежей ежемесячная сумма погашения кредита остается постоянной на протяжении всего срока кредита. В начале срока большая часть платежа идет на погашение процентов, а остальное — на уменьшение основной суммы кредита. С течением времени доля процентов в платеже уменьшается, а доля основной суммы увеличивается. В итоге, общая сумма платежей по аннуитетной схеме будет меньше, чем по дифференцированной схеме.

Преимущества аннуитетных платежей включают простоту в подсчете и предсказуемость ежемесячного платежа. За счет постоянной суммы платежа заемщик может легко планировать свои ежемесячные расходы. Аннуитетные платежи также могут быть выгодны, если заемщик не планирует досрочно погашать кредит и предпочитает более стабильные платежи на протяжении всего срока кредита.

Выводы

Выбор между аннуитетными и дифференцированными платежами зависит от финансовых возможностей и предпочтений заемщика. Аннуитетный платеж обеспечивает стабильность и предсказуемость, а дифференцированный платеж позволяет рассчитать переплату и досрочно погасить кредит. В итоге, заемщик должен рассмотреть преимущества и недостатки каждой системы и выбрать то, что наиболее выгодно и подходит к его ситуации.