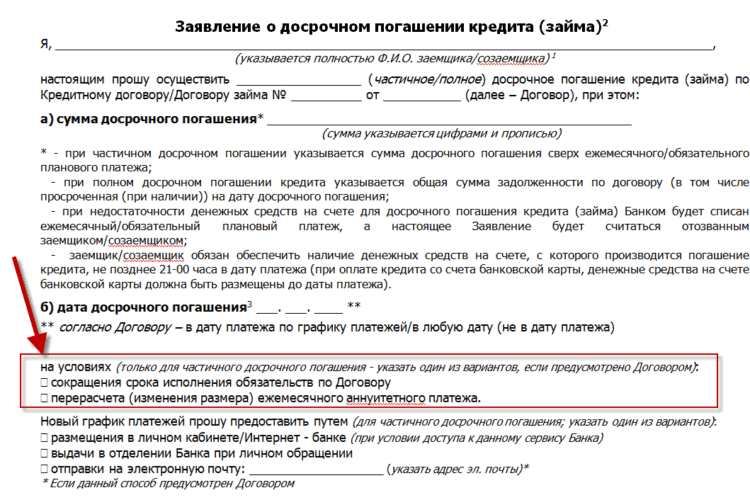

Одним из главных вопросов, с которыми сталкиваются люди, берущие ипотеку в банках, является возможность досрочного погашения кредита. Многие задаются вопросом, как это сделать правильно, чтобы уменьшить количество платежей и снизить проценты по кредиту. В этой статье мы рассмотрим все условия и порядок досрочного погашения ипотеки в банке ДомРФ.

Для начала стоит разобраться, что такое досрочное погашение ипотеки. Это возможность погасить кредит раньше срока, указанного в договоре. Такой способ позволяет сэкономить на процентах и избавиться от долга быстрее. Каждый банк имеет свои условия и порядок досрочного погашения, поэтому перед взятием ипотеки в ДомРФ стоит ознакомиться с этой информацией.

Одним из важных условий досрочного погашения ипотеки в ДомРФ является наличие страховки залогового имущества. Без нее банк не будет рассматривать заявление о досрочном погашении. Также важным моментом является сумма досрочного погашения. В ДомРФ можно погасить как полную сумму долга, так и ее часть. В любом случае, сумма досрочного погашения должна быть не менее 10% от оставшейся суммы кредита.

Для расчета досрочного погашения ипотеки в ДомРФ можно использовать специальные калькуляторы, которые доступны на сайте банка. Они помогут определить сумму и дату досрочного погашения, а также позволят увидеть, как изменится график платежей и ежемесячного платежа после досрочного погашения.

Если у вас возникли вопросы о досрочном погашении ипотеки в ДомРФ, вы всегда можете обратиться в отделение банка или позвонить в контакт-центр. Сотрудники банка с радостью помогут вам разобраться во всех тонкостях этой процедуры и дадут полные ответы на все ваши вопросы.

Досрочное погашение ипотеки в ДомРФ

Досрочное погашение ипотеки является возможностью досрочно погасить кредит и избавиться от долговой нагрузки. В случае досрочного погашения кредита в ДомРФ вы имеете несколько выгодных условий:

- Вы можете списать сумму досрочного погашения с ежемесячного платежа;

- Сокращение срока погашения кредита;

- Отсутствие дополнительных сложностей и процедур.

В случае решения досрочно погасить ипотеку, вам необходимо обратиться в банк с заявлением и узнать о возможных способах погашения.

Пример погашения ипотеки

Рассмотрим пример досрочного погашения ипотеки в ДомРФ. Предположим, что у вас остался неоплаченный остаток по кредиту в размере 1 000 000 рублей. Вы решили досрочно погасить 500 000 рублей.

После подачи заявления на досрочное погашение, банк проведет расчет и уведомит вас о сумме, которую необходимо будет дополнительно уплатить для полного погашения кредита.

После получения расчета, вам необходимо будет перевести деньги на указанный банковский счет для проведения досрочного погашения.

Убедитесь, что вычета, которых вы пользуетесь при декларировании, будут списаны для досрочного погашения.

Возвращение денежных средств

После проведения досрочного погашения ипотеки, вам будут возвращены денежные средства, которые превышают остаток долга.

В случае возникновения ошибок или каких-либо сложностей в процессе досрочного погашения, обратитесь в банк для уточнения информации и решения проблемной ситуации.

Досрочное погашение и выгоды

Досрочное погашение ипотеки в ДомРФ позволяет сократить срок погашения кредита и избавиться от долговой нагрузки. Кроме того, вы можете получить дополнительные выгоды:

- Уменьшить размер долговой нагрузки;

- Избежать уплаты процентов на оставшуюся сумму долга;

- Обеспечить себе финансовую свободу после полного погашения ипотеки.

Итак, если у вас есть достаточные средства, решите досрочно погасить ипотеку, чтобы избавиться от долговой нагрузки и обеспечить себе финансовую свободу.

Все условия и порядок

Досрочное погашение ипотеки в ДомРФ предусматривает определенные условия и порядок. Рассмотрим их подробнее.

1. Подача заявления

Для начала процесса досрочного погашения ипотеки вам необходимо подать заявление в банк. Обратитесь в отделение ДомРФ или воспользуйтесь онлайн-сервисами для подачи заявления. В заявлении укажите свои данные, номер договора и сумму, которую вы планируете погасить досрочно.

2. Расчет суммы

После получения вашего заявления банк произведет расчет суммы досрочного погашения. Учтите, что вам могут потребоваться дополнительные средства для оплаты комиссий и штрафов за досрочное погашение.

3. Погашение ипотеки

После получения расчета суммы досрочного погашения вы можете приступить к погашению ипотеки. Вам необходимо будет перечислить сумму, указанную банком, на соответствующий счет.

4. Распоряжение средствами

После перечисления средств на счет банка вам необходимо распорядиться этой суммой. Вы можете выбрать один из следующих вариантов:

- Полное погашение ипотеки. В этом случае вы полностью освобождаете себя от долговой нагрузки.

- Частичное погашение. Вы погашаете только часть суммы ипотечного кредита, уменьшая тем самым ежемесячное платежное обязательство.

- Внесение досрочных взносов. Вы вносите дополнительные суммы к ежемесячному платежу, что позволяет ускорить погашение и снизить переплату за кредит.

5. Расчет переплаты

После проведения досрочного погашения банк рассчитывает переплату по кредиту. Вы можете узнать размер переплаты у банка или самостоятельно проанализировать график платежей.

6. Гашение обременений

После полного погашения ипотеки вам необходимо обеспечить гашение обременений на недвижимость. Обратитесь в Росреестр или в ДомРФ для проведения этой процедуры.

Таким образом, досрочное погашение ипотеки в ДомРФ возможно, и вы можете выбрать наиболее подходящий для себя вариант. Будьте внимательны и ознакомьтесь с условиями и порядком досрочного погашения, чтобы избежать непредвиденных расходов и проблем.

Как оформить частичное досрочное погашение

Погашение ипотеки досрочно на сумму, меньшую, чем основной долг, называется частичным досрочным погашением. Если у вас возникли лишние деньги, и вы хотите внести их на ипотеку, есть несколько типов возврата, которые доступны в ДомРФ:

- Ежемесячное погашение основного долга

- Погашение основного долга в конце срока ипотеки

- Дифференцированные платежи

Чтобы внести частичное досрочное погашение, необходимо подать заявление в ДомРФ. В заявлении укажите желаемую сумму погашения и основной долг ипотеки, на который погашение будет вноситься. После подачи заявления, вам будет выставлен счет на сумму погашения, который нужно будет оплатить.

После внесения досрочного платежа сменится график платежей и сумма основного долга, которую вы должны будете выплачивать каждый месяц. Кроме того, с даты частичного досрочного погашения начнутся уменьшаться проценты по основному долгу. Такие условия погашения ипотеки позволяют сэкономить больше денег и погасить ипотеку за меньшее количество лет.

Частичное досрочное погашение можно осуществить через интернет-банкинг или в отделении банка. Для этого вам потребуется указать номер договора и сумму погашения. Обычно, на сайте банка или в отделении банка есть специальная форма для заполнения такой информации.

Если у вас возникли вопросы по частичному досрочному погашению ипотеки в ДомРФ, вы можете обратиться в службу поддержки банка или воспользоваться руководством по погашению ипотечного платежа, которое предоставляется на сайте банка.

Не забудьте также проверить, есть ли у вас право на долговой вычет при частичном досрочном погашении ипотеки. Обычно, сумма погашения списывается с основного долга, а остаток основного долга уменьшается на эту сумму.

Возможность досрочного погашения в ДомРФ

Взносы по ипотеке можно погашать досрочно, что позволяет сократить срок кредитования и переплату по процентам. В ДомРФ предусмотрены несколько способов досрочного погашения:

- Пошаговое погашение: вы вносите дополнительные взносы помимо ежемесячного платежа. Таким образом, срок кредита сокращается, а полная переплата уменьшается.

- Погашение полной суммы: вы оплачиваете оставшуюся задолженность полностью.

Каких условий при досрочном погашении ипотеки предусмотрено в ДомРФ?

- Отсутствие дополнительных комиссий и штрафов при досрочном погашении в ДомРФ.

- Возможность указывать сумму досрочного погашения в онлайн-заявлении или через отделение банка.

- Возможность выбора нового срока кредита, при котором полностью погашается задолженность.

Что изменяется при досрочном погашении ипотеки в ДомРФ?

- Срок кредитования сокращается.

- Переплата по процентам уменьшается.

- Ежемесячные платежи становятся больше.

Какие еще есть способы досрочного погашения ипотеки?

- Внесение дополнительных ежемесячных взносов. Вы указываете сумму, которую хотите внести сверх ежемесячного платежа. Таким образом, срок кредита сокращается, а переплата по процентам уменьшается.

- Погашение кредита материнским капиталом. Если у вас есть материнский капитал, вы можете использовать его для досрочного погашения ипотеки.

- Досрочное погашение с уменьшением срока кредитования. Вы указываете желаемый срок погашения, и банк пересчитывает размер ежемесячного платежа.

Как происходит процедура досрочного погашения в ДомРФ?

- Вы вносите дополнительные взносы сверх ежемесячного платежа.

- Банк пересчитывает размер ежемесячного платежа и срок кредитования.

- Вы выплачиваете кредит с учетом измененных условий.

Какие варианты досрочного погашения ипотеки в ДомРФ будут наиболее выгодны?

- Погашение полной суммы задолженности будет наиболее выгодным вариантом, так как это позволит полностью избавиться от кредита.

- Погашение с большими дополнительными взносами поможет сократить срок кредитования и переплату по процентам.

- Досрочное погашение с уменьшением срока кредитования позволит быстрее избавиться от задолженности и сократить переплату.

Таким образом, в ДомРФ предусмотрены различные способы досрочного погашения ипотеки, которые доступны для заемщиков. Выбирайте наиболее выгодный вариант и сокращайте срок кредитования!

Преимущества досрочного погашения ипотеки

Досрочное погашение ипотеки предлагает ряд преимуществ, которые делают эту процедуру выгодной для всех сторон.

1. Уменьшение общей суммы платежей

При досрочном погашении ипотеки можно внести дополнительные средства сверх ежемесячного платежа. Такое частичное погашение позволяет уменьшить общую сумму кредита и, как следствие, сократить сумму процентов, взимаемых по договору.

2. Более удобные условия погашения

Погашение ипотеки досрочно предлагает более выгодные условия, чем ежемесячные выплаты по договору. Размер дополнительного взноса и частота его внесения могут быть определены самостоятельно, что делает процедуру более гибкой и комфортной для заемщика.

3. Сокращение срока кредитования

Досрочное погашение ипотеки позволяет сократить срок кредитования. При внесении дополнительных средств заемщик возвращает кредит быстрее, что позволяет избежать долгих лет платежей по ипотеке.

4. Экономия на процентах

Досрочное погашение ипотеки приводит к сокращению суммы процентов, которые должны быть выплачены по договору. Чем раньше погашается кредит, тем меньше процентов в итоге будет выплачено банковским учреждением, что экономит средства заемщика.

5. Уменьшение сложностей кредитования

Досрочное погашение ипотеки позволяет избежать долгосрочных обязательств и сложностей кредитования. Заемщик освобождается от долговой нагрузки и получает возможность свободно распоряжаться своими средствами.

Таким образом, досрочное погашение ипотеки является выгодной процедурой для всех сторон. Взнос дополнительных средств позволяет уменьшить общую сумму платежей и сократить срок кредитования. Более гибкие условия погашения делают эту процедуру удобной для заемщика, а сокращение суммы процентов экономит его финансовые ресурсы. Не стоит забывать, что досрочное погашение ипотеки является свободной процедурой, и вопросы ее проведения можно обсудить непосредственно с банком.

Условия досрочного погашения ипотеки в ДомРФ

Досрочное погашение ипотеки в ДомРФ предоставляет заемщикам возможность раньше уплатить всю сумму долга по кредиту. Это может быть полезно для тех, кто хочет избавиться от ипотеки быстрее или снизить сумму переплаты по процентам.

Основные условия досрочного погашения ипотеки в ДомРФ:

- Заемщик имеет право на досрочное погашение ипотеки в любое время.

- Досрочное погашение может быть полным или частичным.

- При частичном погашении вам нужно указать сумму, которую вы хотите погасить досрочно.

- Уменьшение суммы долга может привести к уменьшению суммы платежей.

- За досрочное погашение ипотеки в ДомРФ не взимается штрафов или дополнительных комиссий.

Для досрочного погашения ипотеки в ДомРФ вам необходимо выполнить следующие шаги:

- Ознакомьтесь с графикой платежей и узнайте о всех условиях досрочного погашения.

- Сделайте расчеты и определите, какой вариант погашения подходит вам больше всего.

- Составьте заявление о досрочном погашении ипотеки и подайте его в банк.

- Подтвердите свое право на досрочное погашение, предоставив все необходимые документы.

- Оплатите сумму досрочного погашения по указанному в заявлении счету.

- Убедитесь, что ваш долг по ипотеке уменьшился или полностью погашен.

При досрочном погашении ипотеки в ДомРФ также может потребоваться перевод страховки на ваше имя, если вы ее оформляли на период кредита.

Важно помнить, что не во всех случаях досрочное погашение ипотеки будет выгодным. Расчеты показывают, что если срок ипотеки близок к концу и переплата по процентам уже небольшая, то досрочное погашение может быть нецелесообразным.

Если вы решили погасить ипотеку досрочно, обязательно обратитесь за помощью к руководству ДомРФ или своему банку, чтобы получить подробную информацию о всех условиях и необходимых документах.

Как получить разрешение на досрочное погашение

Если вы решили досрочно погасить ипотеку в ДомРФ, вам потребуется получить разрешение на такое погашение. Далее мы рассмотрим, как получить такое разрешение.

- Составьте заявление. В заявлении укажите свои личные данные, номер кредитного договора и желаемую сумму досрочного погашения.

- Убедитесь в наличии достаточных денежных средств для погашения ипотеки. Проверьте, есть ли у вас достаточная сумма на счете или в других источниках.

- Уточните размер комиссии за досрочное погашение. Возможно, банк взимает определенную комиссию за досрочное погашение ипотеки. Убедитесь, что вы готовы оплатить эту комиссию.

- Если ваша ипотека имеет страховку жизни, убедитесь, что вы уведомили страховую компанию о своем намерении досрочно погасить ипотеку.

- Подайте заявление в банк. С суммой досрочного погашения и заявлением о возврате страховки (если она есть) обратитесь в банк, выдавший ипотеку.

- Ожидайте рассмотрения заявления. Банк обязан рассмотреть ваше заявление в течение определенного времени, указанного в договоре.

- Получите разрешение на досрочное погашение. Если ваше заявление одобрено, вам будет выдано разрешение на досрочное погашение ипотеки.

Теперь у вас есть разрешение на досрочное погашение ипотеки в ДомРФ. Вы можете погасить ее полностью или частично. Если вы решите погасить ипотеку частично, то убедитесь, что указываете в заявлении нужную сумму для частичного погашения.

Какие есть возможные способы погашения ипотеки? Вы можете воспользоваться своими собственными средствами или кредитом для погашения. Зачем погашать ипотеку досрочно? При досрочном погашении ипотеки вы сможете сэкономить на процентных платежах и ускорить процесс закрытия кредита.

Способы погашения ипотеки в ДомРФ

Досрочное погашение ипотеки является одним из основных вариантов погашения кредита в ДомРФ. Какие методы можно использовать?

1. Погашение основного долга

Одним из способов осуществить досрочное погашение ипотеки является погашение основного долга по кредиту. Для этого необходимо внести дополнительные средства на счет, открытый в банке. При этом, сумма, которая будет списана с основного долга, будет уменьшаться с каждым платежом в соответствии с графиком погашения.

2. Частичное досрочное погашение

Другим вариантом погашения ипотеки является частичное досрочное погашение. В этом случае вы можете платить больше, чем указано в графике платежей, чтобы ускорить процесс погашения кредита. Дополнительные средства также вносятся на счет в банке и списываются с основного долга.

3. Внесение дополнительных платежей

Еще одним способом погашения ипотеки является внесение дополнительных платежей на счет. Какие сроки и условия погашения указываются в договоре кредита. Дополнительные платежи также уменьшают основной долг и сокращают сроки уплаты кредита.

4. Использование материнского капитала

Если у вас есть материнский капитал, вы можете воспользоваться им для погашения ипотеки. Для этого необходимо подать заявление в банк, предоставить все необходимые документы и согласовать условия погашения с банком.

5. Погашение через новый кредит

Также существует возможность погашения ипотеки через новый кредит. Вы можете взять второй кредит на погашение первого. В этом случае вы будете платить по новому кредиту с новыми условиями и сроками.

6. Погашение деньгами из собственного источника

Вы также можете погасить ипотеку деньгами из собственного источника. Это может быть наследство, продажа имущества или другие источники дохода. В этом случае вам необходимо связаться с банком и согласовать процедуру досрочного погашения.

Многие банки предлагают калькуляторы погашения ипотеки, где вы можете рассчитать, сколько и в какие сроки нужно платить, чтобы сделать погашение более выгодным. Важно учитывать все условия и особенности предоставленного кредита, чтобы выбрать наиболее подходящий способ погашения.

Порядок погашения ипотеки в ДомРФ

Погашение ипотеки в ДомРФ может проходить по различным сценариям. В данном разделе мы рассмотрим порядок досрочного погашения и различные варианты погашения долговой нагрузки.

Досрочное погашение ипотеки

Досрочное погашение ипотеки возможно в случае, если у заемщика появились дополнительные средства, которые он хочет использовать для погашения кредита. Досрочное погашение может быть полностью или частично.

Порядок досрочного погашения

- Проверьте условия досрочного погашения в вашем договоре. Обычно в договоре указывается, что заемщик должен подать заявление о досрочном погашении ипотеки.

- Расчитайте размер досрочного погашения. Размер может быть равен остатку основного долга или включать также и проценты за пользование кредитом.

- Уведомите банк о своем намерении досрочно погасить кредит. Для этого подайте заявление в отделение банка или обратитесь в контактный центр.

- Оплатите сумму досрочного погашения. Обычно это делается путем перевода денежных средств на счет банка.

Варианты погашения ипотеки

При погашении ипотеки в ДомРФ есть несколько возможных вариантов:

- Погашение пошаговое — погашение происходит в равных ежемесячных суммах.

- Дифференцированные платежи — суммы платежей уменьшаются в течение срока кредита.

- Погашение по датам — платежи устанавливаются на одинаковую дату каждого месяца.

Особенности погашения ипотеки в ДомРФ

При погашении ипотеки в ДомРФ следует учитывать следующие особенности:

- Размер досрочного погашения должен быть не менее 400 000 рублей.

- Досрочное погашение может быть списано с долговой части кредита или с процентов.

- Страховка должна быть оплачена полностью до досрочного погашения.

- В зависимости от типа ипотечного кредита и условий договора, есть возможность уменьшать сумму ежемесячных платежей при досрочном погашении.

- Досрочное погашение проходит по процедуре, описанной в договоре и условиях банка.

При погашении ипотеки в ДомРФ рекомендуется обратиться в банк для получения более детальной информации о процедуре погашения и выборе наиболее выгодного варианта.

Ограничения при досрочном погашении ипотеки

При досрочном погашении ипотеки в ДомРФ могут возникнуть некоторые ограничения и условия, которые важно учитывать перед принятием решения о полном или частичном погашении кредита.

Страховка

Если у вас есть страховка на случай смерти или потери трудоспособности, то при досрочном погашении ипотеки в полном объеме, страховка также должна быть полностью выплачена. В этом случае, если сумма страховки превышает остаток основного долга по кредиту, вы получите полное возмещение переплаты.

Выплаты суммами

Досрочные погашения ипотеки должны вноситься только суммами, указанными в договоре кредитования. Если в договоре указаны определенные суммы для досрочного погашения, то вы не можете вносить досрочные платежи в других суммах.

Срок договора

Одно из условий для досрочного погашения ипотеки — соблюдение срока договора. Обычно в договоре указывается минимальный срок, который должен пройти с момента заключения контракта перед возможностью досрочного погашения. Таким образом, если вы хотите досрочно погасить ипотеку в первые годы после заключения договора, вам может потребоваться дополнительное согласие от банка.

Особенности ипотеки с государственной поддержкой

Если ваша ипотека имеет государственную поддержку, то при досрочном погашении долга могут возникнуть некоторые сложности. Например, вам может потребоваться предоставить дополнительные документы или согласие от государственного учреждения, предоставляющего поддержку.

Погашение ипотеки пошагово

Если у вас есть возможность, вы можете погасить ипотеку пошагово. Это означает, что вы можете делать досрочные платежи на определенную сумму каждый месяц или квартал. Такой подход поможет вам сократить срок кредитования и уменьшить общую сумму переплаты.

Помощь в выборе

Если вы не уверены, какой тип досрочного погашения ипотеки выбрать или столкнулись с какими-либо сложностями, вы всегда можете обратиться за помощью в ДомРФ. Специалисты помогут вам правильно оформить заявление и указать все необходимые детали в нем.

Сроки досрочного погашения ипотеки в ДомРФ

Когда вы берете ипотечный кредит, вы обязуетесь выплачивать определенную сумму денег в течение определенного срока. Однако, если у вас возникает желание или возможность сделать досрочное погашение ипотеки в ДомРФ, то вам необходимо знать о сроках и условиях такой процедуры.

Сроки досрочного погашения

Сроки досрочного погашения ипотеки в ДомРФ определяются договором, который вы заключаете с банком. Обычно в договоре указывается, что вы можете погашать кредит досрочно после истечения определенного срока, например, через 1 год после начала платежей. Также в договоре могут быть указаны условия и штрафы, связанные с досрочным погашением.

Процедура досрочного погашения

Для того чтобы сделать досрочное погашение ипотеки в ДомРФ, вам необходимо подать заявление в банк. В заявлении вы указываете сумму, которую хотите погасить досрочно, и способ внесения этих средств. Обычно сумма досрочного погашения может быть любой, но есть минимальный размер, который определен договором.

После внесения средств на ваш счет будут списаны сумма досрочного погашения и проценты за пользование кредитом до этого момента. Таким образом, вы уменьшите сумму ежемесячного платежа.

Выгодность досрочного погашения

Досрочное погашение ипотеки может быть выгодно в нескольких случаях. Во-первых, если у вас накопились достаточные средства, чтобы полностью погасить кредит, это позволит избавиться от ежемесячных платежей и сэкономить на процентах за пользование кредитом.

Во-вторых, досрочное погашение может быть выгодно, если вы решили продать свою недвижимость. При продаже имущества вы должны будете погасить ипотеку полностью. Если вы сможете сделать это досрочно, то сможете избежать штрафов за досрочное погашение, которые могут быть указаны в договоре.

В-третьих, досрочное погашение ипотеки может быть выгодно, если вы решили сменить банк или перевести кредит в другую валюту. В этом случае вы также должны будете погасить кредит полностью.

Будьте внимательны и изучите условия договора перед тем, как сделать досрочное погашение ипотеки в ДомРФ. Также обратитесь в банк, чтобы получить консультацию и уточнить все детали процедуры.

Как узнать о возможности досрочного погашения

Досрочное погашение ипотеки является популярной опцией для многих заемщиков, которые хотят обеспечить себе дополнительные финансовые возможности. С помощью досрочного погашения можно сократить сроки выплат по кредиту и уменьшить общую сумму выплачиваемых процентов.

Чтобы узнать о возможности досрочного погашения ипотеки, вам следует обратиться в ДомРФ, где оформлен ваш кредит. В банке вам предоставят информацию о том, какой порядок досрочного погашения существует, какие есть условия и какие суммы необходимо будет внести.

Страховка и досрочный платеж

Одним из вариантов досрочного погашения является использование страховки ипотеки. Если у вас есть страховка, которая покрывает расходы по платежам по кредиту в случае потери работы или других форс-мажорных ситуаций, вы можете воспользоваться этими средствами для досрочного погашения.

Другим вариантом является непосредственное внесение денежных средств на счет ипотеки. Если у вас есть достаточные средства, вы можете обратиться в банк и заполнить заявление о досрочном погашении. В этом случае, сумма досрочного платежа будет уменьшать общую сумму платежей по кредиту.

Использование калькуляторов и дополнительные платежи

Если вы хотите узнать, как выглядеть будут сроки и суммы досрочных платежей, вы можете воспользоваться специальными калькуляторами, которые предоставляются на сайте ДомРФ. Калькулятор позволит вам рассчитать, какие сроки возврата и суммы платежей будут при различных вариантах досрочного погашения.

Еще одним вариантом является дополнительная выплата каждый месяц. Если вы регулярно вносите небольшие суммы сверх ежемесячных платежей по кредиту, то это также поможет уменьшить сроки выплаты и общую сумму процентов.

Важно помнить, что при досрочном погашении ипотеки вы все равно должны будете погасить первый платеж и проценты по кредиту. Досрочное погашение позволяет лишь сократить сроки выплаты и сумму процентов, но полностью погасить кредит нужно будет в любом случае.

Таким образом, чтобы узнать о возможности досрочного погашения, вам следует обратиться в ДомРФ, ознакомиться с условиями и порядком досрочной выплаты и определиться с тем, какой вариант будет наиболее выгодным и удобным для вас.

Процентная ставка при досрочном погашении ипотеки

При досрочном погашении ипотеки, заемщик может рассчитывать на определенные преимущества, одним из которых является уменьшение общей суммы выплаты по кредиту. Однако, при таком решении стоит знать об условиях и особенностях, в том числе о процентной ставке.

Стоит отметить, что процентная ставка при досрочном погашении ипотеки может быть списана заемщику, в соответствии с условиями договора. Обычно, при досрочном погашении ипотеки заемщик обязан внести все ежемесячные платежи, включая проценты по кредиту, на основной долг. Также, вариантом является уменьшение суммы ежемесячных платежей по графику погашения ипотеки после досрочного погашения.

При досрочном погашении ипотеки в ДомРФ, заемщик должен учитывать следующие варианты процентной ставки:

- Если в договоре ипотеки не указаны дополнительные условия, то проценты по ипотечному кредиту обычно оплачиваются в соответствии с условиями договора.

- При досрочном погашении ипотеки по заявлению заемщика, проценты могут быть списаны только по полному графику платежей, включая основной долг и проценты.

- При досрочном погашении ипотеки по собственной инициативе, процентная ставка может быть списана только по графику платежей на основной долг. Большинство людей выбирают этот вариант, так как он доступен и позволяет снижать общую сумму платежей.

Для более точного расчета процентной ставки при досрочном погашении ипотеки, заемщик может воспользоваться калькуляторами ипотечного кредитования. При использовании таких калькуляторов можно узнать, какие условия и проценты будут действовать после досрочного погашения ипотеки. Также, стоит запомнить, что при досрочном погашении ипотеки заемщик обязан оплатить страховку по кредиту.

Таким образом, процентная ставка при досрочном погашении ипотеки может быть разной в зависимости от условий договора и выбранного заемщиком варианта погашения. При выборе этой процедуры, стоит ознакомиться с полными условиями досрочного погашения и узнать возможные варианты списания процентов. В большинстве случаев, досрочное погашение ипотеки может принести заемщику выгоду в виде снижения общей суммы выплат, а иногда даже и уменьшение срока погашения кредита.

Какие документы нужны для досрочного погашения

Для досрочного погашения ипотеки в ДомРФ необходимо подготовить определенные документы. В зависимости от условий и типа ипотечного кредита, список может немного отличаться, но обычно требуется предоставить следующие документы:

- Договор ипотеки — основной документ, который подтверждает вашу обязанность выплачивать кредит;

- Страховой полис — если вы оформили страховку жизни или имущества в рамках ипотечного кредита;

- Документы подтверждающие источник денежных средств, которыми вы собираетесь погасить ипотеку;

- Паспорт или иной документ, удостоверяющий личность;

- Иные документы, предусмотренные условиями вашего ипотечного кредита.

Важно знать, что в некоторых случаях могут быть дополнительные требования или условия для досрочного погашения ипотеки. Например, если вы планируете использовать средства из залогового капитала, возможно потребуется предоставить соответствующие документы.

Перед тем как приступить к досрочному погашению, обязательно проконсультируйтесь с банком или организацией, предоставившей ипотечный кредит, чтобы уточнить все условия и требуемые документы.

Условия частичного досрочного погашения ипотеки

Погашение ипотеки — важный этап в жизни многих людей. Частичное досрочное погашение ипотеки является одним из способов раннего погашения задолженности. Зачем это нужно? Ответ прост – сделайте больший взнос и платежи по ипотеке уменьшатся, а срок погашения ипотеки сократится. Если вы решите взять ипотеку или уже брали ранее, то нужно запомнить, что в большинстве банков условия частичного досрочного погашения дифференцированных ипотечных кредитов в общем виде выглядят так:

- Возможность снятия досрочного платежа может быть предоставлена в любой день, кроме 10 числа.

- Досрочное погашение производится через представительство банка, в котором оформлена ипотека.

- При досрочном погашении нескольких платежей или частичного досрочного погашения ипотеки взнос может быть зачислен на сумму процентов следующего периода.

- Частичное досрочное погашение ипотеки может быть произведено несколько раз в год без учета лимитов.

- При досрочной погашении ипотеки не вносятся штрафы или дополнительные комиссии.

- Частичное досрочное погашение ипотечного займа может осуществляться как в бумажной, так и в электронной форме.

- Выгода от досрочного погашения ипотеки заключается в сокращении переплаты по процентам и обеспечении более раннего полного погашения ипотеки.

Пример основной графика платежей по ипотеке:

| Месяц | Сумма платежа |

|---|---|

| 1 | 50 000 |

| 2 | 50 000 |

| 3 | 50 000 |

| 4 | 50 000 |

Если вы решите сделать досрочное погашение ипотеки, то вам нужно:

- Обратиться в банк, где оформлена ипотека, и узнать условия частичного досрочного погашения.

- Убедиться, что вам выгодно осуществлять досрочное погашение ипотеки.

- Рассчитать сумму, которую вы хотите погасить досрочно.

- Подать заявление на досрочное погашение ипотеки.

- Дождаться подтверждения банка и сделать внесение взноса.

Теперь вы знаете, что условия частичного досрочного погашения ипотеки могут быть выгодны для вас. Примите во внимание, что каждый банк имеет свои правила и условия, поэтому перед подачей заявления убедитесь, что вы ознакомились с полным руководством по досрочному погашению ипотеки, предоставленным вашим банком.

Какие расчеты нужно провести перед досрочным погашением

Перед тем как приступить к досрочному погашению ипотеки в ДомРФ, вам необходимо провести несколько расчетов и учитывать определенные факторы. В этом разделе мы разберем, какие расчеты и действия вам нужно выполнить перед досрочным погашением.

1. Размер досрочного погашения

Первым шагом необходимо определить, какую сумму вы готовы погасить досрочно. Для этого вы можете воспользоваться калькулятором или обратиться в банк для получения точных цифр. Учтите, что досрочное погашение может быть как полным, так и частичным.

2. Расчет долговой части платежа

При досрочном погашении ипотеки в ДомРФ, вы должны учитывать, что из периодического платежа за кредит, часть средств идет на погашение задолженности по основному долгу (капиталу), а часть на покрытие процентов и комиссий. Перед досрочным погашением вы должны узнать, какая доля вашего платежа идет на погашение капитала.

3. Расчет переплаты по кредиту

После выяснения размера досрочного погашения и доли, идущей на погашение капитала, вы можете рассчитать, насколько уменьшится переплата по кредиту. Для этого вы можете воспользоваться специальными калькуляторами или обратиться в банк. Учитывайте, что досрочное погашение позволяет уменьшить количество платежей и срок кредита, что в свою очередь снижает общую переплату за кредит.

4. Проверка договора и условий

Перед досрочным погашением убедитесь, что в вашем договоре с ДомРФ указываются все условия и суммы, связанные с досрочным погашением и переплатой. Проверьте наличие комиссий или штрафов за досрочное погашение. Если вы обнаружите какие-либо неясности или вопросы, обратитесь в банк для получения разъяснений.

Таким образом, перед досрочным погашением ипотеки в ДомРФ важно сделать несколько расчетов и узнать все условия и особенности своего договора. Только после этого можно приступать к осуществлению досрочного погашения и снижению долговой нагрузки.

Плюсы и минусы частичного досрочного погашения

Частичное досрочное погашение ипотеки предоставляет заемщику возможность досрочно погасить часть суммы кредита до истечения срока. Это позволяет сэкономить на процентных выплатах и ускорить погашение ипотечного займа. Однако, как и в любом финансовом решении, есть и плюсы, и минусы.

Плюсы

- Выгоднее в долгосрочной перспективе. Частичное досрочное погашение позволяет сократить срок кредитования и снизить общую сумму процентных платежей. Таким образом, заемщик сэкономит на процентах и общей сумме выплат.

- Удобно для клиента. Погашение кредита досрочно позволяет заемщику избавиться от долга раньше срока. Это особенно удобно, если у заемщика появились дополнительные финансовые возможности или если он решает продать или перефинансировать свое имущество.

- Сокращение срока кредита. Частичное досрочное погашение позволяет заемщику сократить срок кредита, что помогает избежать лишних расходов на проценты и освободиться от долга быстрее.

Минусы

- Изменение графика платежей. При частичном досрочном погашении сумма ежемесячного платежа меняется. Это может создать сложности для заемщика, если он не учтет изменения в своих финансовых планах.

- Дополнительные вопросы. Для оформления частичного досрочного погашения необходимо обратиться в банк и провести соответствующую процедуру. Это может потребовать времени и дополнительных усилий заемщика.

- Оплата досрочного погашения. При частичном досрочном погашении ипотеки банк может взимать комиссию за проведение операции. Поэтому необходимо учитывать эти дополнительные расходы при принятии решения о досрочном погашении.

В целом, частичное досрочное погашение ипотеки имеет свои плюсы и минусы. Это решение может быть выгодным для заемщика, если он правильно оценит свои финансовые возможности и обеспечит себе достаточное количество средств для погашения долга. Прежде чем принимать решение о досрочном погашении, следует внимательно изучить условия кредита и обратиться в банк для получения подробной информации о процедуре и возможных дополнительных расходах.

Как повысить свою кредитную историю при досрочном погашении

Досрочное погашение ипотеки в ДомРФ может быть выгодным решением для заемщика, поскольку позволяет сэкономить на процентных платежах. Однако, помимо экономии, такая процедура также может помочь улучшить кредитную историю заемщика.

Существуют несколько вопросов, с которыми стоит ознакомиться перед осуществлением досрочного погашения:

- Условия досрочного погашения. Перед тем как выбирать программу ипотеки, обратите внимание на условия досрочного погашения. В некоторых случаях банки предоставляют возможность погасить ипотеку либо частично, либо полностью, без дополнительных комиссий или штрафов.

- Переводом платежей. Если вы решили погасить ипотеку досрочно, не забудьте обеспечить свои средства и правильно организовать процедуру платежей. Выбирайте такой способ, который будет наиболее удобным для вас.

- Ипотека в рублях или долларах. Если у вас ипотека в иностранной валюте, например, в долларах, то при досрочном погашении вы можете столкнуться с фиксацией суммы ежемесячного платежа в долларах. Это означает, что при погашении ипотеки в рублях, сумма платежа может изменяться в зависимости от курса валюты. Таким образом, погасить долларовую ипотеку может быть выгоднее по сравнению с рублевой.

- Возвращение дифференцированных сумм. При досрочном погашении ипотеки обычно возвращается сумма, равная оставшейся задолженности. Однако, в некоторых случаях банки могут вернуть заемщику только часть уже уплаченных процентов. Проверьте этот момент в договоре и уточните у банка.

Для того чтобы повысить свою кредитную историю при досрочном погашении, следуйте следующим шагам:

- Правильно заполните заявление о досрочном погашении. В заявлении указывается сумма, на которую вы хотите погасить ипотеку.

- Осуществите погашение в полной сумме или в выбранной вами части.

- Обратитесь к банку с просьбой об обновлении информации о вас в кредитных бюро. Уточните, какие документы вам нужно предоставить для этого.

- Следите за состоянием своей кредитной истории. Проверяйте ее регулярно и убедитесь, что информация о досрочном погашении отразилась на вашей кредитной истории.

Повысить свою кредитную историю при досрочном погашении ипотеки можно, если правильно организовать процедуру погашения и своевременно обновить информацию в кредитных бюро. Не забывайте следить за своими финансами, копить средства и выбирать программу ипотеки, которая будет наиболее выгодной для вас.

Влияние досрочного погашения на сумму переплаты по ипотеке

Досрочное погашение ипотеки представляет собой процесс дополнительного погашения капитала долга по ипотечному кредиту. Оно позволяет заемщику ускорить процесс погашения долга и сэкономить на переплатах.

При досрочном погашении ипотеки есть несколько особенностей, которые важно учесть:

- Досрочное погашение должно быть оговорено в договоре ипотеки. В договоре должна содержаться информация о возможности и условиях досрочного погашения.

- Перед тем как внести досрочный платеж, необходимо подать заявление в банк. В заявлении нужно указать количество и суммы платежей, которые вы хотите внести для досрочного погашения.

- Есть два варианта досрочного погашения: частичное и полное. При частичном досрочном погашении вы уменьшаете сумму долга, а при полном погашении вы закрываете кредит полностью.

- При досрочном погашении возможно уменьшение суммы переплаты по ипотеке. Дополнительные платежи позволяют снизить общую сумму, которую вы заплатите банку в результате ипотечного кредита.

Давайте рассмотрим пример, чтобы проиллюстрировать влияние досрочного погашения на сумму переплаты по ипотеке.

| Год | Долг | График платежей | Досрочное погашение | Переплата |

|---|---|---|---|---|

| 1 | 1 000 000 рублей | 100 000 рублей | 0 рублей | 900 000 рублей |

| 2 | 900 000 рублей | 100 000 рублей | 50 000 рублей | 800 000 рублей |

| 3 | 800 000 рублей | 100 000 рублей | 100 000 рублей | 700 000 рублей |

В данном примере мы видим, что при досрочном погашении суммы долга уменьшаются, а значит и переплата по ипотеке становится меньше. В результате досрочного погашения на 300 000 рублей, мы сэкономили 200 000 рублей.

Таким образом, досрочное погашение ипотеки позволяет заемщикам гасить ипотечный кредит ближе к сроку, уменьшая общую сумму переплаты. Дополнительные платежи помогут вам быстрее избавиться от ипотечного долга и снизить финансовую обремененность.