Ипотека – один из самых популярных способов приобретения недвижимости. Вместе с тем, многие заемщики задаются вопросом: «Сколько же я переплачу по ипотеке?». Ответ на этот вопрос зависит от множества факторов, включая условия договора ипотеки, сроки кредита, ставку процента, комиссии и другие.

Основной элемент, который определяет величину переплаты по ипотеке, — это процентная ставка. Чем выше ставка, тем большая сумма переплаты возникает на протяжении всего срока действия договора. Также величину переплаты влияет срок ипотеки. Чем дольше срок, тем большая сумма переплаты. Кроме того, величину переплаты может повысить наличие комиссий по договору.

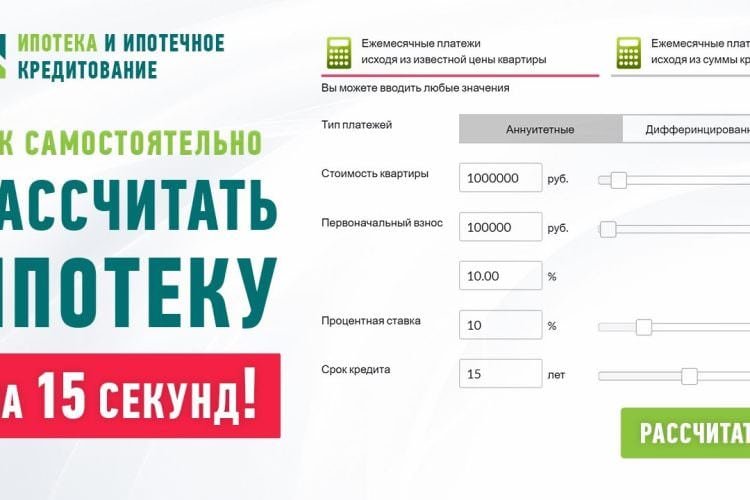

Считать точное значение переплаты по ипотеке достаточно сложно. Однако, существуют различные калькуляторы, которые помогают рассчитать приближенное значение переплаты. В основу расчета таких калькуляторов обычно ложатся ежемесячные платежи по договору и размер срока кредита. С их помощью заемщик может примерно определить, сколько он будет переплачивать по ипотеке.

Сколько будет переплата по ипотеке

Переплата по ипотеке — это дополнительные суммы, которые заемщик должен будет заплатить сверх основного долга по договору кредитного ипотечного займа. Определить точный размер переплаты по ипотеке не так просто, но существуют различные способы ее рассчета.

Если рассчитывать переплату по ипотеке на основе ставки по кредиту и ежемесячных платежей, то можно использовать следующую формулу:

Переплата = (ежемесячный платеж * срок кредита) — сумма кредита

В большинстве случаев ставка по ипотечному кредитованию является фиксированной. Однако, в некоторых банках применяются различные виды процентных ставок, такие как дифференцированные или смешанные. В таких случаях формула для расчета переплаты может незначительно отличаться.

Если вам необходимо точно рассчитать переплату по ипотеке, следует обратиться к банку, в котором вы оформляли ипотечный кредит. Банк предоставит вам детальный график платежей, в котором будет указан размер переплаты за весь срок кредита.

Однако, если вы хотите приблизительно оценить размер переплаты по ипотеке самостоятельно, вы можете воспользоваться онлайн-калькуляторами, которые позволяют рассчитать переплату на основе ставки, срока кредита и суммы кредита.

Следует также учитывать, что переплата по ипотеке может включать в себя не только процентные платежи по кредиту, но и дополнительные расходы, такие как комиссии банка или пени за просрочку платежей.

В целом, для большинства заемщиков переплата по ипотеке является неизбежной частью процесса кредитования. Однако, когда вы знаете, как правильно рассчитать переплату по ипотеке, вы можете принимать более осознанные решения о размере кредита и сроке его погашения.

Формула расчета ипотечной переплаты

Для начала, чтобы учесть переплату по ипотеке, нужно знать основные параметры кредита, такие как сумма и срок кредита, процентная ставка и комиссии. Также необходимо учитывать особенности ипотечного кредита и договора, на основании которого заемщик берет ипотеку.

В расчете переплаты по ипотеке используются следующие факторы:

- Сумма кредита — это сумма, которую заемщик берет взаймы у банка для покупки жилья или другой недвижимости.

- Срок кредита — это период, в течение которого заемщик должен вернуть все деньги, которые он получил в кредит.

- Процентная ставка — это процентная ставка, которую банк берет с заемщика за предоставленный ему кредит. Ставка может быть фиксированной или плавающей.

- Комиссии — это дополнительные платежи, которые заемщик должен заплатить банку за использование ипотечного кредита. Комиссии могут включать в себя различные платежи, такие как комиссия за выдачу кредита, комиссия за обслуживание кредита и т.д.

Для подсчета ипотечной переплаты можно использовать калькулятор или руководствоваться следующей формулой:

| Формула | Описание |

|---|---|

| Размер переплаты = (Сумма кредита * Процентная ставка * Срок кредита) — Сумма кредита | Формула для расчета размера ипотечной переплаты на основании суммы кредита, процентной ставки и срока кредита. |

Если процентная ставка по ипотечному кредиту является фиксированной, то размер переплаты будет одинаковым на протяжении всего срока кредита. Если процентная ставка является плавающей, то размер переплаты может меняться в процессе срока кредита.

При использовании калькулятора переплаты по ипотеке в расчет могут входить ежемесячные платежи по кредиту, комиссии и другие дополнительные платежи.

Важно учитывать, что формула расчета переплаты по ипотеке представляет лишь теоретическую оценку, и фактическая переплата может отличаться в зависимости от условий договора и других факторов.

Также следует отметить, что переплата по ипотеке может казаться большой суммой, особенно на длительном сроке кредита. Поэтому перед взятием ипотеки необходимо хорошо рассчитать свои финансовые возможности и принять во внимание все аспекты ипотечного кредита.

Процентная ставка

Процентная ставка — один из основных параметров ипотечного кредита, который определяет размер переплаты по ипотеке. Чтобы правильно рассчитать переплату, нужно знать процентную ставку и срок кредита.

Большинство банков предлагают два типа процентных ставок: фиксированную и дифференцированную. Фиксированная процентная ставка остается неизменной на протяжении всего срока кредита, в то время как дифференцированная ставка может меняться в зависимости от изменения ключевой ставки Центрального банка.

Для вычисления переплаты по ипотеке можно использовать специальные калькуляторы, доступные на сайтах банков. В таких калькуляторах нужно указать размер кредита, срок кредита и процентную ставку. Они позволяют рассчитать ежемесячные платежи и общую переплату за весь период кредита.

Если у заемщика возникают вопросы по расчету переплаты или он хочет узнать точную сумму переплаты, он может обратиться в банк для получения дополнительной информации. Банки предоставляют детализированные расчеты переплаты по ипотеке с учетом всех дополнительных затрат и штрафов.

Процентная ставка является важным фактором, который влияет на размер переплаты по ипотеке. Чем выше процентная ставка, тем больше заемщик будет переплачивать за ипотечный кредит.

В некоторых случаях возможно уменьшить переплату по ипотеке. Например, заемщик может совершать дополнительные ежемесячные взносы для ускорения погашения долга. Также можно обратить внимание на другие особенности кредитного продукта, такие как возможность досрочного погашения кредита без штрафов или выбор аннуитетных платежей.

Важно отметить, что расчет переплаты по ипотеке является приближенным, так как он не учитывает возможные изменения процентной ставки в течение срока кредита. Поэтому для более точного расчета переплаты по ипотеке рекомендуется обратиться в банк для получения детализированного расчета.

Как рассчитать переплату по ипотеке

Переплата по ипотеке — это сумма, которую вы переплачиваете банку сверх суммы займа, взятого в кредит. В процессе ипотечного кредитования есть несколько особенностей, которые влияют на размер переплаты.

1. Фиксированная ставка процента

Если у вас установлена фиксированная ставка процента по ипотеке, то переплата будет зависеть от срока кредитования и размера кредитного долга. Чтобы посчитать переплату в этом случае, можно воспользоваться калькулятором.

2. Платежи по основному долгу и процентам

Ежемесячные платежи по ипотечному кредиту состоят из части, которая идет на погашение основного долга, и части, которая идет на выплату процентов. Чем больше сумма ежемесячного платежа, тем меньше будет переплата по ипотеке.

3. Срок кредита

Чем дольше срок кредита, тем больше переплаты потребуется вам уплатить банку. Если вы хотите снизить переплату, можно обратиться к банку и уменьшить срок кредита.

4. Учет комиссий и других расходов

При оформлении ипотечного кредита в банках могут взиматься различные комиссии. Учтите эти расходы при расчете переплаты по ипотеке.

5. Пример расчета переплаты

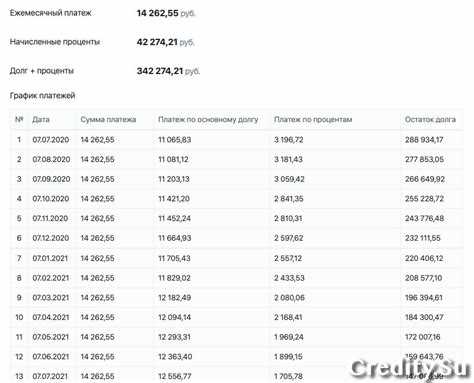

Для наглядности рассмотрим пример. Предположим, вы взяли в ипотеку сумму 1 000 000 рублей на срок 10 лет под ставку 10% годовых. Ежемесячный платеж составляет 12 832 рубля. Итак, вам нужно будет отдать банку 1 539 840 рублей, из которых 539 840 рублей — это переплата.

В случае фиксированной ставки процента и фиксированного ежемесячного платежа можно использовать калькулятор, чтобы посчитать переплату по ипотеке. Просто введите необходимые данные и приложите к своему договору.

Влияние срока ипотеки на переплату

Срок ипотеки является одним из основных факторов, определяющих размер переплаты по кредиту. Чем дольше срок ипотеки, тем больше вы переплатите банку.

При оформлении ипотеки вы обязаны внести первоначальный взнос, который составляет обычно не менее 20% от стоимости жилья. Оставшуюся сумму вы берете в кредит у банка. На эту сумму банк начисляет проценты, которые составляют определенную процентную ставку.

Если вы рассчитываете, сколько будет переплата по ипотеке, то вам нужно учесть такие факторы, как сумма кредита, процентная ставка и срок кредита. Точного расчета переплаты без использования калькулятора или формулы не существует. Однако, вы можете приблизительно рассчитать переплату по ипотеке.

В среднем, при условии аннуитетного платежа, который остается постоянным на протяжении всего срока кредита, вы будете переплачивать примерно 1,5–2,5 млн рублей по каждому миллиону рублей займа. Большая часть этой суммы будет состоять из процентов.

В процессе погашения ипотеки вам могут начисляться различные штрафы и комиссии, которые также увеличивают переплату. Поэтому при расчете переплаты необходимо учитывать их наличие.

Если вы хотите рассчитать переплату по ипотеке более точно, обратитесь к кредитному калькулятору или обратитесь в банк, где вы собираетесь оформить ипотеку. Банк учтет все особенности своего ипотечного кредита и предоставит вам точные расчеты переплаты.

Важно помнить, что срок ипотеки влияет на сумму переплаты. Чем дольше срок, тем больше переплатите банку. Поэтому перед оформлением ипотеки хорошо обдумайте, какой срок кредита будет наиболее эффективным для вашего случая.

Как выбрать выгодную процентную ставку

При выборе ипотечного кредита важно обратить внимание на процентную ставку, так как она будет определять переплату по кредиту. В данном разделе мы расскажем, как правильно выбрать выгодную процентную ставку для вашего ипотечного кредита.

Советы по выбору процентной ставки

1. При рассчете переплаты по ипотеке не забывайте учитывать дополнительные расходы, такие как страховки и комиссии банка.

2. Исходите из своих финансовых возможностей при выборе процентной ставки. Учтите, что более низкая процентная ставка будет означать большие ежемесячные платежи.

3. Не стоит сразу выбирать самую низкую ставку, так как она может быть фиксированной на определенный срок и далее увеличиваться.

4. Сравнивайте процентные ставки разных банков. Подберите банк, предлагающий наиболее выгодные условия ипотечного кредитования.

Расчет переплаты по ипотеке

Переплата по ипотеке рассчитывается на основании процентной ставки и суммы кредита. Существует несколько способов расчета переплаты:

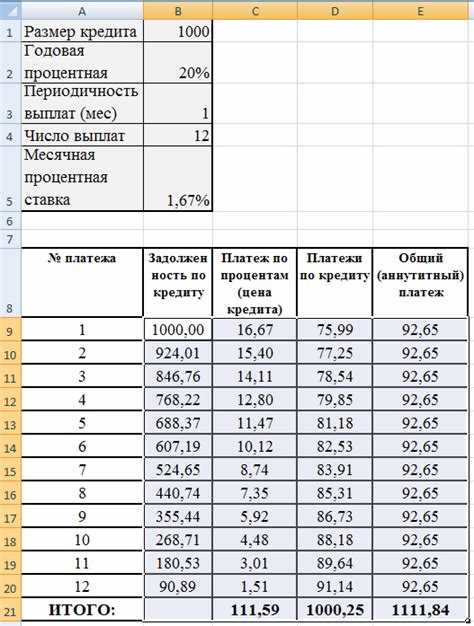

- Дифференцированный способ — переплата рассчитывается на каждый месяц от суммы остатка долга.

- Аннуитетный способ — переплата рассчитывается на основании равных ежемесячных платежей.

В зависимости от типа кредита и выбранного способа расчета, переплата может быть разной. Некоторые банки предлагают калькуляторы, которые позволяют точно рассчитать переплату по ипотеке.

Количество месяцев переплаты

Количество месяцев переплаты зависит от срока кредита и процентной ставки. Чем выше ставка и дольше срок кредита, тем больше будет переплата. Обычно переплата рассчитывается на весь срок кредита.

Штрафы и дополнительные условия

При выборе ипотечного кредита обратите внимание на возможные штрафы и дополнительные условия банка. Некоторые банки могут взимать штрафы за досрочное погашение кредита или за просрочку платежей.

Важно тщательно изучить условия кредитного договора и учесть все дополнительные расходы при расчете переплаты по ипотеке.

Заглянуть в будущее: как предсказать переплату

Одним из главных вопросов, когда вы берете ипотечный кредит, является вопрос о том, сколько будет переплата по нему. Никто не хочет переплачивать лишние деньги, поэтому важно заранее знать, сколько дополнительных затрат вам придется понести.

Переплата по ипотеке – это сумма денег, которую вы должны заплатить сверх суммы основного кредита. Она зависит от процентной ставки и срока договора. Чтобы узнать точную сумму переплаты, можно воспользоваться ипотечным калькулятором.

Как считается переплата

Существует два основных способа расчета переплаты по ипотеке – дифференцированный и аннуитетный. Дифференцированный способ предполагает равные ежемесячные платежи на сумму основного долга, но с учетом уменьшения суммы переплаты по мере погашения кредита. Аннуитетный способ предусматривает равные ежемесячные платежи, включающие как основной долг, так и проценты.

Чтобы посчитать переплату по ипотеке, нужно учесть такие параметры, как сумма кредита, процентная ставка, срок договора и количество ежемесячных платежей. Обычно банки в договорах указывают общую сумму переплаты в рублях или в процентах от суммы кредита.

Советы по расчету переплаты

- Используйте ипотечный калькулятор, чтобы визуализировать сумму переплаты.

- Учитывайте комиссии и дополнительные затраты при расчете переплаты.

- В среднем, люди переплачивают около 30% от суммы кредита.

- Чтобы снизить переплату, можно брать кредит на меньшую сумму или на меньший срок.

- Не забывайте учитывать процентную ставку, которую берет банк при расчете переплаты.

- Если возможно, переходите на более эффективные условия кредита, чтобы снизить переплату.

Зная формулу расчета переплаты и использовав ипотечный калькулятор, вы сможете предсказать, сколько дополнительных денег вам придется заплатить банку за использование ипотечного кредита. И помните, что каждый договор имеет свои особенности, поэтому важно внимательно изучить договор и обратиться за консультацией к специалистам в банке, чтобы избежать непредвиденных ситуаций.

Секреты минимизации переплаты по ипотеке

Когда вы берете ипотечный кредит, вам нужно быть готовыми к тому, что сумма, которую вы будете выплачивать за кредит, будет значительно превышать сумму, которую вы получили. Это называется переплатой по ипотеке. Однако есть несколько секретов, которые помогут вам минимизировать эту переплату.

Выбор банка с наиболее низкой процентной ставкой

- При выборе банка для оформления ипотечного кредита обратите внимание на процентную ставку. Чем ниже процентная ставка, тем меньше будет ваша переплата по ипотеке.

- Используйте калькуляторы ипотеки, чтобы сравнить предложения разных банков и выбрать наиболее выгодное.

Учет всех дополнительных комиссий и платежей

- При оформлении ипотеки обратите внимание на все дополнительные комиссии и платежи, которые включены в договор. Некоторые банки могут взимать комиссию за оформление ипотеки, страхование недвижимости и т.д. Все это может увеличить вашу переплату.

- Также учтите возможные штрафы и пени за нарушение условий договора.

Досрочное погашение и дополнительные взносы

- Если у вас возникли дополнительные средства, рассмотрите возможность досрочного погашения ипотеки или дополнительных взносов.

- Досрочное погашение и дополнительные взносы позволяют снизить сумму задолженности и уменьшить переплату по ипотеке.

Выбор типа кредита

- Рассмотрите разные варианты типов кредита: аннуитетный и дифференцированный.

- Аннуитетный кредит обычно имеет фиксированную процентную ставку на всем сроке кредита, что позволяет учесть все процентные платежи заранее и предсказать сумму переплаты.

- Дифференцированный кредит предполагает учет суммы переплаты по ипотеке на основе остатка задолженности. Это означает, что сумма переплаты будет увеличиваться с течением времени.

Все вышеперечисленные факторы могут влиять на сумму переплаты по ипотеке. Чтобы узнать точную сумму переплаты, обратитесь в банк или воспользуйтесь калькулятором ипотеки.

Уровень дохода и переплата по ипотеке

Переплата по ипотеке — это сумма, которую вы будете отдавать сверх суммы основного долга в течение всего срока кредита. В большинстве случаев переплата составляет значительную сумму, поэтому ее необходимо правильно рассчитать, чтобы определить точный размер платежей.

Для рассчета переплаты по ипотеке вам необходимо знать следующие данные:

- Сумму кредита

- Срок кредита

- Процентную ставку

- Количество дополнительных платежей

Особенности ипотечного кредитования могут варьироваться в разных банках, поэтому ежемесячные платежи могут рассчитываться по разным формулам. Наиболее распространенными типами кредитов являются дифференцированные и аннуитетные. Дифференцированные платежи рассчитываются на основе первоначального размера долга, в то время как аннуитетные платежи рассчитываются на основе фиксированной процентной ставки.

Для правильного расчета переплаты по ипотеке, приложите калькулятор, который учитывает все особенности вашего договора. В процессе вычислений калькулятор позволит вам посчитать итоговую сумму переплаты, размер ежемесячного платежа, сроки кредита и другие важные показатели.

Пример расчета переплаты:

| Сумма кредита | Срок кредита | Процентная ставка | Ежемесячный платеж | Переплата |

|---|---|---|---|---|

| 1 000 000 рублей | 10 лет | 10% | 10 000 рублей | 200 000 рублей |

Для минимизации переплаты по ипотеке вы можете принять следующие советы:

- Выбирайте кредит с наиболее выгодной процентной ставкой

- Дополнительные платежи по кредиту помогут сократить срок и размер переплаты

- Не пропускайте платежи по ипотеке и правильно планируйте свой бюджет

- Исследуйте рынок и сравнивайте условия разных банков

Как узнать переплату по ипотеке заранее

Если вы планируете взять ипотечный кредит, важно заранее оценить, сколько вы будете платить сверх основного долга. Для этого нужно расчитать переплату по ипотеке. В данной статье мы предоставим вам несколько советов о том, как правильно узнать переплату по ипотеке заранее.

1. Узнайте процентную ставку по ипотеке

Процентная ставка — это сумма, которую банк берет за предоставленный кредит. Она указывается в договоре ипотеки. Чтобы узнать переплату по ипотеке, вам необходимо знать процентную ставку.

2. Рассчитайте сумму вашего кредита

Чтобы узнать переплату по ипотеке, нужно знать сумму кредита. Это сумма, которую вы берете взаймы у банка для покупки жилья.

3. Обратитесь к калькулятору переплаты по ипотеке

Самый простой способ узнать переплату по ипотеке — воспользоваться калькулятором, который сделает все вычисления за вас. Введите в калькулятор необходимые данные, такие как процентная ставка, сумма кредита и срок ипотеки. Калькулятор выдаст вам сумму переплаты по ипотеке.

4. Учтите другие дополнительные платежи

Помимо процентной ставки, переплата по ипотеке может включать также другие дополнительные платежи, такие как пени за просрочку платежей. Учтите их при расчете переплаты по ипотеке.

5. Проанализируйте разные варианты ипотеки

В зависимости от банка и условий кредитования, переплата по ипотеке может быть разной. Поэтому сравните разные варианты ипотеки и выберите наиболее выгодный для вас.

Теперь вы знаете, как узнать переплату по ипотеке заранее. Не забудьте учесть все факторы и проконсультироваться с банком, чтобы получить точные данные о переплате по ипотеке для вашего конкретного случая.

Переплата по ипотеке: причины и способы снижения

Переплата по ипотеке – это сумма, которую заемщик должен вернуть банку сверх основной суммы кредита. Переплата возникает из-за процентов, начисляемых банком в процессе погашения кредитного долга. Чтобы рассчитывать размер переплаты и сроки погашения ипотечного кредита, следует учесть различные факторы и особенности договора.

Как рассчитывается переплата по ипотеке

Переплата по ипотеке рассчитывается на основе формулы, учитывающей стоимость вашего ипотечного кредита, процентные ставки, сроки погашения долга и другие параметры договора. Существует два основных типа погашения ипотеки: дифференцированный и аннуитетный.

При дифференцированном подсчете переплаты заемщик ежемесячно погашает фиксированный процент от остатка долга. Со временем переплата уменьшается, так как основная сумма уменьшается.

При аннуитетном подсчете переплаты ежемесячные платежи включают как проценты, так и часть основного долга. Такой подход позволяет распределить переплату равномерно на всем сроке кредита.

Причины переплаты по ипотеке

Переплата по ипотеке возникает из-за начисления процентов на остаток долга. Чем больше сумма кредита, процентные ставки и сроки погашения, тем больше будет переплата. Кроме того, банки могут взимать дополнительные платежи и штрафы за различные услуги, такие как изменение условий договора или досрочное погашение.

Способы снижения переплаты

Для снижения переплаты по ипотеке можно использовать следующие способы:

- Погашение кредита досрочно или досрочное погашение части кредита. Это позволяет уменьшить срок погашения и, соответственно, сумму переплаты.

- Выбор кредита с более низкой процентной ставкой. Более низкие проценты позволяют снизить переплату.

- Выбор кредита с более коротким сроком погашения. Уменьшение срока погашения также поможет уменьшить переплату.

- Сравнение предложений различных банков и выбор наиболее выгодного.

Важно учитывать, что при досрочном погашении кредита банки могут взимать комиссии или пени за досрочное погашение. Для более точного подсчета переплаты и выбора эффективной стратегии погашения кредита рекомендуется обратиться к специалистам или использовать онлайн-калькуляторы.

Баланс между процентной ставкой и переплатой

При выборе ипотечного кредита необходимо найти баланс между процентной ставкой и переплатой. Для этого важно учитывать различные факторы и особенности каждого договора.

Процентная ставка – это один из основных показателей, от которого зависит размер переплаты по ипотеке. Чем выше процентная ставка, тем больше денег вы будете переплачивать в процессе кредитования.

Дифференцированный и аннуитетный типы платежей влияют на формулы расчета ипотечной переплаты. В случае выбора дифференцированного платежного графика, размер ежемесячных платежей уменьшается, но проценты по займу будут начисляться на большую сумму в начале срока кредита.

При выборе ипотечного кредита важно также учесть возможность досрочного погашения. Дополнительные взносы могут значительно сократить сумму переплаты. Некоторые банки предоставляют услуги досрочного погашения без комиссии.

Особенности договоров могут включать в себя плавающую процентную ставку, которая меняется в зависимости от изменений на рынке. Это важно учесть при расчете ипотечной переплаты.

Для правильного расчета переплаты по ипотеке можно воспользоваться калькулятором. Это поможет узнать примерную сумму переплаты в зависимости от процентной ставки, срока кредита и размера ежемесячного платежа.

В среднем, размер переплаты по ипотеке может составлять до 50-70% от суммы кредита. Однако, это значение может быть разным в зависимости от каждого конкретного случая.

Не забывайте также учитывать комиссии банков, которые могут быть включены в общую сумму переплаты по ипотеке. Они могут варьироваться в зависимости от условий договора.

В итоге, баланс между процентной ставкой и переплатой в ипотечном кредитовании зависит от множества факторов, включая размер кредита, срок кредита, процентную ставку, дополнительные взносы и особенности договора. Следует тщательно проанализировать все условия перед оформлением ипотеки, чтобы избежать непредвиденных переплат и выбрать наиболее выгодное предложение.

Факторы, влияющие на переплату по ипотеке

Переплата по ипотеке — это сумма, которую заемщик доплачивает за пользование кредитными средствами. Она зависит от нескольких факторов:

- Ставка по ипотеке: Чем выше процентная ставка, тем больше будет переплата по ипотеке. При выборе ипотечного кредита важно учесть этот фактор и сравнить условия разных банков.

- Вид ипотечного кредита: Существует два основных вида ипотечного кредита — аннуитетный и дифференцированный. При аннуитетном платеже ежемесячные платежи остаются постоянными на протяжении всего срока кредита. При дифференцированном платеже они уменьшаются с каждым месяцем. Переплата по ипотеке будет отличаться в зависимости от выбранного вида кредита.

- Срок кредитования: Чем дольше срок кредита, тем больше будет переплата по ипотеке, так как проценты начисляются на более продолжительный период.

- Размер первоначального взноса: Большой взнос позволяет уменьшить сумму кредита и, как следствие, переплату по ипотеке.

- Комиссии и услуги банков: Некоторые банки могут взимать комиссии за оформление ипотеки или предоставление дополнительных услуг. Эти затраты также следует учесть при расчете переплаты.

- Плавающая или фиксированная ставка: Если у вас плавающая ставка, то переплата по ипотеке может изменяться в зависимости от изменения рефинансирования ставки. При фиксированной ставке переплата будет постоянной на протяжении всего срока кредита.

Чтобы правильно рассчитать переплату по ипотеке, нужно учесть все вышеуказанные факторы. Для этого можно воспользоваться калькулятором ипотечной переплаты, который предлагают многие банки. Введите данные о размере кредита, ставке, сроке кредитования и других факторах, чтобы узнать точный результат.

Если вы хотите уменьшить переплату по ипотеке, вы можете:

- Внести большую сумму первоначального взноса. Это позволит уменьшить размер кредита и, как следствие, переплату.

- Выбрать кредит с более низкой процентной ставкой.

- Сделать дополнительные платежи сверх ежемесячных. Это поможет сократить срок кредитования и, соответственно, переплату по ипотеке.

Важно помнить, что переплата по ипотеке рассчитывается на основе процентов по кредиту и всех дополнительных затрат. Приложите все усилия, чтобы минимизировать свои затраты и правильно рассчитать переплату при выборе ипотечного кредита.

Сравнение процентных ставок: как выбрать выгодную

При выборе ипотечного кредита одним из ключевых аспектов является процентная ставка. От нее зависит сумма переплаты по ипотеке и общие расходы на кредит. В этом разделе мы рассмотрим, как сравнить различные процентные ставки и выбрать выгодное предложение.

Формула расчета переплаты по ипотеке

Переплата по ипотеке рассчитывается на основе выбранной процентной ставки, суммы и срока кредита. Формула расчета переплаты имеет следующий вид:

Переплата = (ежемесячный платеж × срок кредита) — сумма кредита

В случае аннуитетного платежа формула будет немного сложнее:

Переплата = (ежемесячный платеж × срок кредита) — сумма кредита — комиссия — штрафы — пени

Расчет эффективной процентной ставки

Для выбора выгодной процентной ставки необходимо рассчитать эффективную процентную ставку. Она учитывает все дополнительные расходы, такие как комиссии, пени и другие.

Формула расчета эффективной процентной ставки:

Эффективная процентная ставка = (сумма переплаты / сумма кредита) × (12 / срок кредита) × 100%

Пример сравнения процентных ставок

Рассмотрим пример сравнения двух ипотечных кредитов с разными процентными ставками:

| Параметр | Кредит 1 | Кредит 2 |

|---|---|---|

| Сумма кредита | 1 000 000 рублей | 1 000 000 рублей |

| Процентная ставка | 10% | 11% |

| Срок кредита | 10 лет | 10 лет |

| Переплата | 300 000 рублей | 330 000 рублей |

| Эффективная процентная ставка | 15% | 16.5% |

Из примера видно, что при выборе кредита с более высокой процентной ставкой, заемщик будет переплачивать большую сумму денег.

Советы по выбору процентной ставки

- Сравнивайте процентные ставки разных банков и кредитных организаций.

- Учитывайте все дополнительные расходы, такие как комиссии и штрафы.

- Пользуйтесь калькулятором для расчета переплаты и эффективной процентной ставки.

- Выбирайте фиксированную ставку, если хотите иметь стабильные платежи на протяжении всего срока кредита.

- Обратите внимание на сроки кредита — долгосрочное кредитование может привести к большей сумме переплаты.

Итак, сравнивая процентные ставки и учитывая дополнительные расходы, можно выбрать наиболее выгодное предложение по ипотечному кредитованию.

Способы уменьшения переплаты по ипотеке

- Выбор ипотечного кредита с наименьшей процентной ставкой. При выборе банка для оформления ипотеки следует обратить внимание на процентные ставки, предлагаемые различными банками. Чем ниже ставка, тем меньше переплата по ипотеке.

- Сокращение сроков ипотеки. Чем короче срок кредита, тем меньше переплата по ипотеке. Можно выбрать ипотечный кредит на более короткий срок или досрочно погасить часть долга.

- Пересмотр условий договора. В некоторых случаях банки могут быть готовы пересмотреть условия ипотечного кредита, уменьшив процентную ставку или предоставив другие льготы, что также может снизить переплату по ипотеке.

- Производить досрочные платежи. Если у вас есть возможность, можно погашать часть долга досрочно, что поможет сократить период выплат и уменьшить общую переплату по ипотеке.

- Использование калькулятора переплаты по ипотеке. С помощью специальных онлайн-калькуляторов вы можете рассчитать сумму переплаты по ипотеке в зависимости от различных параметров: размера кредита, процентной ставки, срока кредита и других факторов. Это поможет вам принять решение о выборе наиболее выгодного варианта.

Уменьшение переплаты по ипотеке может быть эффективным способом сэкономить значительную сумму денег на протяжении всего срока ипотечного кредита. Правильно выбранный кредит и использование различных методов снижения переплаты помогут вам сэкономить значительные средства.

Переплата по ипотеке: как избежать непредвиденных расходов

При оформлении ипотечного кредита заемщику следует обратить внимание на переплату по ипотеке. Расчет переплаты может быть достаточно сложным, но существуют способы избежать непредвиденных расходов.

Формула расчета переплаты по ипотеке

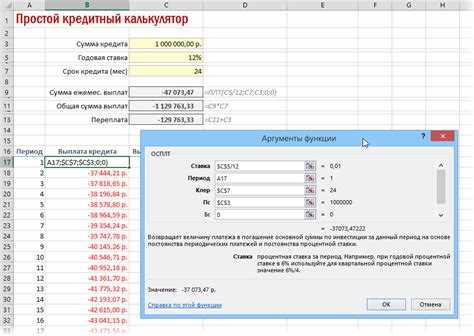

Для расчета переплаты по ипотеке используется формула, основанная на аннуитетном платеже. Аннуитетный платеж — это постоянная сумма, которую заемщик платит каждый месяц. В эту сумму включены как основной долг, так и проценты по кредиту.

Формула расчета переплаты по ипотеке:

Переплата = (Ежемесячный платеж * Срок ипотеки) — Сумма кредита

Ежемесячный платеж можно рассчитать с помощью специального калькулятора или по формуле:

Ежемесячный платеж = Сумма кредита * (Ставка / 12) * (1 + Ставка / 12)^(Срок ипотеки * 12) / ((1 + Ставка / 12)^(Срок ипотеки * 12) — 1)

Как избежать переплаты по ипотеке

Чтобы не переплачивать по ипотечному кредиту, заемщику следует учитывать ряд факторов:

- Фиксированная ставка: При выборе ипотечного кредита лучше отдать предпочтение кредиту с фиксированной ставкой, чтобы избежать роста процентной ставки в будущем.

- Срок ипотеки: Чем короче срок ипотеки, тем меньше будет переплата по кредиту. Поэтому стоит рассчитать возможность увеличения ежемесячных платежей, чтобы сократить срок ипотеки.

- Досрочное погашение: Если заемщик имеет возможность досрочного погашения кредита, то следует воспользоваться этой возможностью, чтобы уменьшить переплату.

- Учет штрафов и комиссий: При выборе ипотеки необходимо учитывать возможные штрафы и комиссии, которые могут привести к дополнительным затратам.

Как рассчитать переплату по ипотеке

Для расчета переплаты по ипотеке можно воспользоваться онлайн-калькуляторами, предоставляемыми банками. В большинстве случаев эти калькуляторы позволяют рассчитать переплату с учетом всех параметров кредита.

Также можно самостоятельно посчитать переплату по ипотеке, используя формулу, описанную выше. Для этого необходимо знать сумму кредита, ставку по кредиту и срок ипотеки.

Выводы

Переплата по ипотеке — это дополнительные затраты, которые должен учесть заемщик при оформлении кредита. Для избежания непредвиденных расходов следует выбирать кредиты с фиксированной ставкой и коротким сроком. Также стоит учитывать возможность досрочного погашения и учет штрафов и комиссий. Рассчитать переплату можно с помощью онлайн-калькуляторов или самостоятельно, используя формулу.

Важность регулярного погашения ипотеки

При покупке жилья в ипотеку необходимо учитывать не только стоимость самого кредита, но и все дополнительные затраты, такие как проценты, пени и штрафы. Для правильного подсчета ипотечной переплаты и определения общей суммы затрат следует рассчитывать не только на основе ставки по договору, но и на основе всех условий кредита.

Все платежи по ипотеке, включая ежемесячные платежи и дополнительные взносы, считаются в счет погашения основного долга и начисления процентов. Чем больше и регулярнее платежи, тем быстрее заемщику удается вернуть кредит и снизить общую сумму переплаты.

Для подсчета потенциального размера переплаты по ипотеке можно воспользоваться услугами калькулятора. Калькуляторы позволяют посчитать точную сумму переплаты, учитывая все особенности договора и ставок.

Советы по погашению ипотеки:

- Вносите дополнительные платежи, чтобы сократить общую сумму переплаты. Небольшие суммы, внесенные регулярно, могут существенно снизить сроки погашения ипотеки.

- Оплачивайте ипотечные платежи точно в сроки, чтобы избежать начисления пеней и штрафов. Это также поможет снизить общую сумму переплаты.

- Если есть возможность, выбирайте кредиты с аннуитетными платежами. Такой вид погашения позволяет равномерно распределить суммы платежей на протяжении всего срока ипотеки.

- В случае наличия дополнительных средств, рассмотрите возможность досрочного погашения ипотеки. Это позволит сэкономить на процентных платежах и сократить общую сумму переплаты.

Важно помнить, что при выборе ипотечного кредита следует обращать внимание не только на процентную ставку, но и на все дополнительные условия и особенности договора. Только так можно рассчитать точную сумму переплаты и принять осознанное решение о выборе ипотеки.

Как не переплатить по ипотеке при досрочном погашении

При покупке квартиры в кредит есть риск переплатить более требуемой суммы из-за процентов по ипотеке. Однако, существует несколько советов, как минимизировать переплату при досрочном погашении кредита.

1. Выбор типа кредита

Перед оформлением ипотеки следует изучить различные типы кредита. Дифференцированный платеж и аннуитетные платежи имеют разные принципы расчета процентов и суммы выплат. Определиться с выбором типа кредита важно, так как от этого зависит размер переплаты.

2. Кредитные сроки

При выборе кредита стоит обратить внимание на сроки кредита. Чем дольше срок, тем больше процентов нужно будет заплатить. Если есть возможность, следует выбрать меньший срок кредита.

3. Калькулятор ипотеки

Для более точного расчета переплаты по ипотеке можно использовать калькулятор ипотеки. С его помощью можно оценить, сколько процентов придется заплатить за весь срок кредита и какая будет общая стоимость кредита.

4. Дополнительные платежи и комиссии

Узнайте о возможности досрочного погашения кредита без дополнительных комиссий. Некоторые банки взимают комиссию за досрочное погашение, что может увеличить переплату. Важно уточнить этот момент перед оформлением кредита.

5. Переход на аннуитетный платеж

Если вы выбрали дифференцированный платеж, но планируете досрочное погашение, можно рассмотреть возможность перехода на аннуитетный платеж. В этом случае ежемесячные платежи будут равными, и сумма переплаты будет меньше.

6. Обратиться к банку

При возникновении вопросов или необходимости произвести расчет досрочного погашения ипотеки, следует обратиться к представителям банка. Они могут помочь с расчетом и предоставить информацию о возможностях и условиях досрочного погашения.

Учитывая все особенности и рекомендации, можно снизить размер переплаты по ипотеке при досрочном погашении кредита и сделать его более эффективным.

Переплата по ипотеке: что делать, если она возникла

Если вы обнаружили, что у вас возникла переплата по ипотеке, не паникуйте и не унывайте. Важно правильно оценить ситуацию и принять необходимые меры.

Переплата по ипотеке может возникнуть по разным причинам. Одной из основных причин является высокая процентная ставка по кредиту. В разных банках ставки могут быть разными, поэтому при выборе ипотеки важно обратить внимание на этот параметр.

Если у вас уже есть ипотека с высокой ставкой, можно обратиться в банк с просьбой о пересмотре условий займа. Некоторые банки могут предложить снизить процентную ставку или перевести кредит на другие условия. Возможно, это поможет уменьшить размер переплаты.

Кроме процентной ставки, размер переплаты по ипотеке зависит от различных дополнительных затрат. Если у вас есть дополнительные расходы, например, связанные с обслуживанием кредита или страховкой, стоит обратить внимание на эти платежи. Иногда можно сэкономить, отказавшись от некоторых дополнительных услуг или переоформив страховку на более выгодных условиях.

Для рассчета переплаты по ипотеке можно воспользоваться онлайн-калькулятором. В калькуляторе необходимо указать сумму кредита, срок его погашения и процентную ставку. Калькулятор самостоятельно произведет расчет переплаты по ипотеке и покажет вам итоговую сумму.

Если вы хотите самостоятельно рассчитать переплату по ипотеке, можно воспользоваться следующей формулой:

| Формула расчета переплаты: | Переплата = (Ежемесячные платежи × Количество месяцев) — (Сумма займа + Дополнительные затраты) |

|---|

При расчете переплаты по ипотеке необходимо учесть следующие параметры:

- Сумма займа — это сумма, которую вы взяли в банке на ипотеку;

- Срок погашения кредита — обычно указывается в месяцах;

- Процентная ставка — это процент, который банк берет за предоставление ипотечного кредита;

- Ежемесячные платежи — это платежи, которые вы выплачиваете каждый месяц по ипотеке;

- Дополнительные затраты — это другие расходы, связанные с ипотекой, например, страховка или комиссии.

Если результат расчета показывает, что вам придется переплатить большую сумму, необходимо обратиться в банк и договориться об уменьшении переплаты. Возможно, банк согласится пересмотреть условия ипотеки или уменьшить размер переплаты по другим основаниям.

Если переплата по ипотеке уже произошла, есть несколько вариантов действий. Вы можете продолжать переплачивать и досрочно погасить кредит, чтобы уменьшить общую сумму переплаты. Также можно обратиться в банк с просьбой о возврате части переплаченных средств. Возможно, банк будет готов вернуть вам часть переплаты.

Если вы не знаете, как правильно поступить в ситуации с переплатой по ипотеке, лучше обратиться за консультацией к специалистам. Они помогут вам разобраться в вашей конкретной ситуации и дадут рекомендации по дальнейшим действиям.

Что такое эффективная процентная ставка по ипотеке

При рассмотрении вопроса о переплате по ипотеке необходимо обратить внимание на понятие эффективной процентной ставки. Это важный показатель, который позволяет оценить реальные затраты на кредит и определить, насколько выгодным является данный вид кредитования.

Эффективная процентная ставка – это показатель, который учитывает не только номинальную процентную ставку по кредиту, но и все дополнительные комиссии, платежи и условия, связанные с ипотечным кредитом. Она считается на основании договора и позволяет более точно определить общую сумму выплат по кредиту.

Для расчета эффективной процентной ставки по ипотеке можно воспользоваться специальными калькуляторами или формулами. Один из наиболее распространенных методов расчета – это использование так называемой формулы дифференцированных платежей.

Формула расчета эффективной процентной ставки по ипотеке выглядит следующим образом:

ЭПС = (Сумма переплаты / Сумма кредита) * (365 / количество дней между выплатами) * 100%

Где:

- ЭПС – эффективная процентная ставка

- Сумма переплаты – сумма, которую заемщик переплатит по ипотеке

- Сумма кредита – первоначальная сумма ипотечного кредита

- Количество дней между выплатами – количество дней между платежами по кредиту

Например, если сумма переплаты по ипотеке составляет 1 млн рублей, сумма кредита – 10 млн рублей, а количество дней между выплатами – 30, то:

ЭПС = (1 млн руб. / 10 млн руб.) * (365 / 30) * 100% = 12,17%

Таким образом, эффективная процентная ставка по данному примеру составляет 12,17%. Это означает, что заемщик будет переплачивать на 12,17% больше от суммы кредита.

Чтобы уменьшить переплату по ипотеке, следует обратить внимание на условия договора с банком и процентную ставку по кредиту. Использование калькулятора для расчета переплаты также поможет более точно оценить затраты на кредит и выбрать наиболее выгодное предложение от банка.