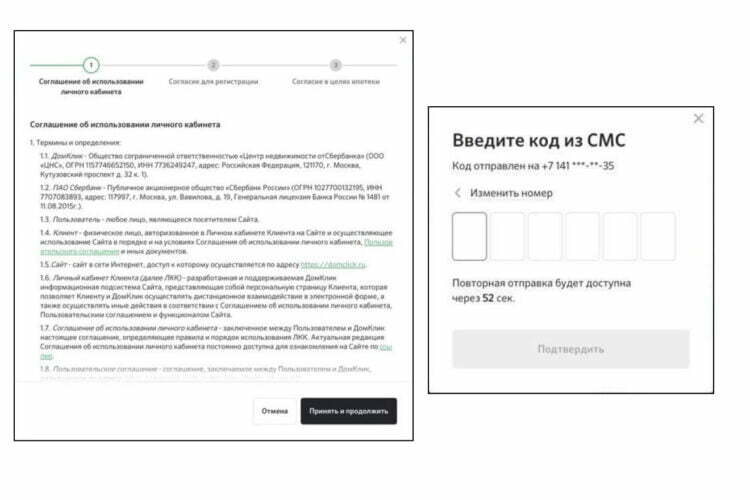

Хотите купить квартиру в Москве, но деньги пока не хватает? Не проблема! В сегодняшнем цифровом мире можно подать заявку на ипотеку онлайн, не выходя из дома.

Онлайн-заявка на ипотеку — это удобный и быстрый способ получения кредита. Вам не нужно тратить время на посещение офиса банка, собирать весь набор необходимых документов и рассчитывать на одобрение. Самое главное – это наличие доступа в интернет и желание стать зарегистрированным клиентом банка.

Принимая во внимание частые жалобы заемщиков на длительные сроки рассмотрения заявок и открытие далеко не в каждом банке, можно быть уверенным, что онлайн-заявка – это удобный и простой способ получения ипотеки в Москве. Все, что вам нужно, это заполнить несколько анкетных данных, указать сумму и срок кредита, а также прикрепить оценку квартиры. Оценка квартиры – важный момент, так как именно на основе этой оценки банк будет рассчитывать сумму ипотеки, которую вы можете получить.

В целом, онлайн-заявка на ипотеку в Москве позволяет одновременно рассчитывать на приобретение квартиры и ссуду от банка. Вам не нужно ходить по офисам разных банков, сравнивать условия и заполнять множество заявок. Все делается в одном месте, и вы можете быть уверены, что выбираете наилучшие условия для себя.

Ипотека – это один из самых важных и серьезных шагов в жизни любого человека. Если вы хотите купить квартиру в Москве, не пропустите возможность подать онлайн-заявку на ипотеку. Это быстро, удобно и позволит вам сэкономить время и нервы. Не откладывайте свою мечту о собственном жилье, сделайте первый шаг сейчас!

Подача заявки на ипотеку онлайн в Москве

Покупка жилья – одно из самых значимых событий в жизни каждого человека. Если вы живете в Москве и хотите оформить ипотеку, то сейчас это можно сделать максимально быстро и удобно, не выходя из дома. Большинство банков предлагают возможность подачи заявки на ипотеку онлайн, что позволяет сэкономить время и силы.

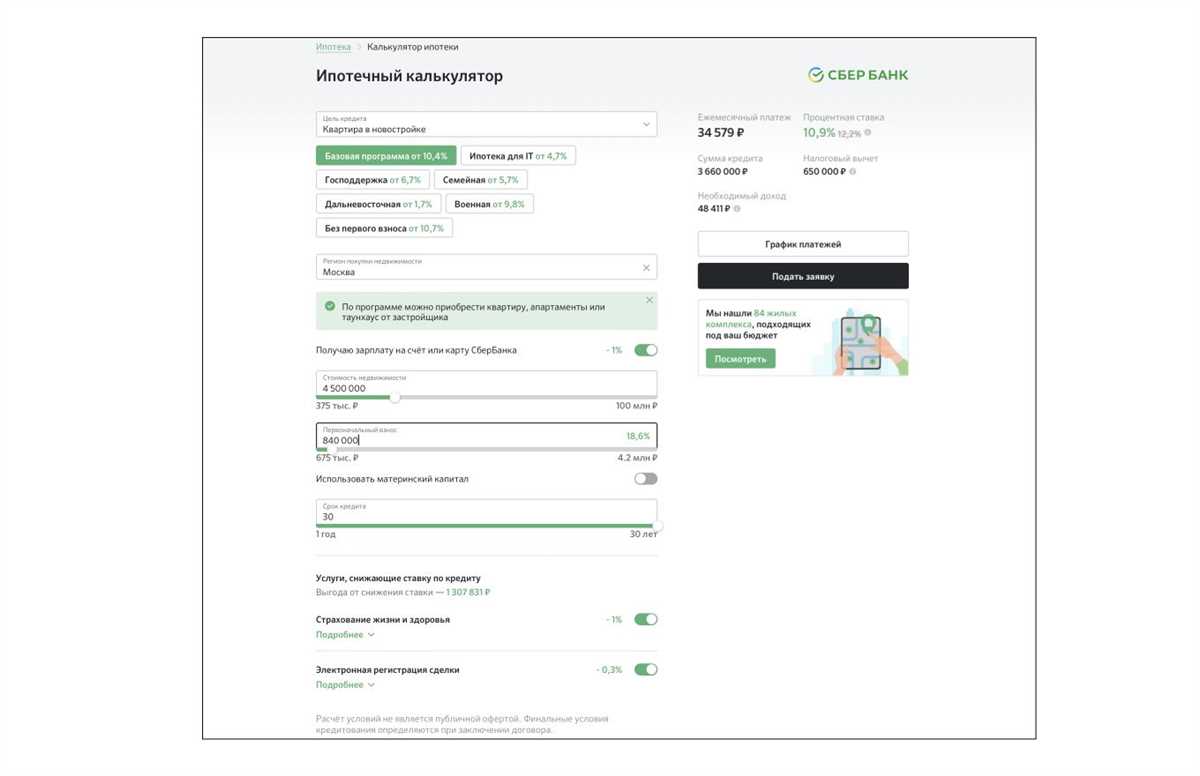

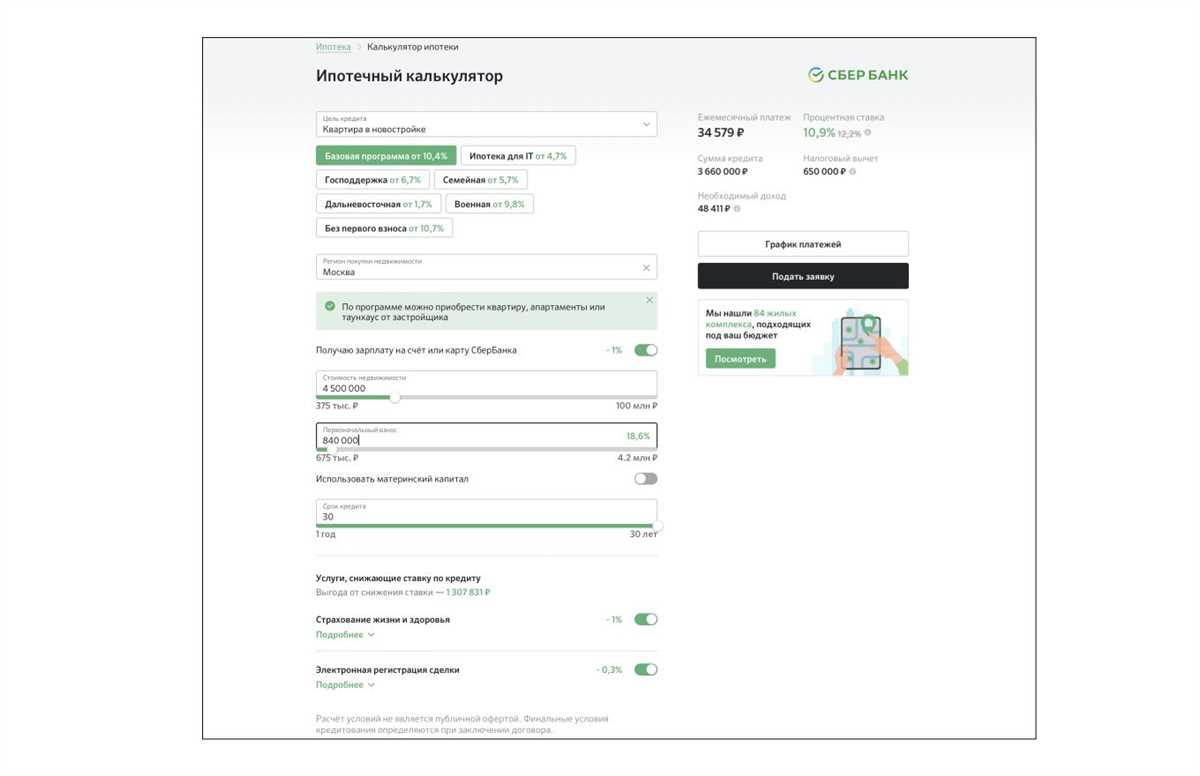

Оформление ипотеки в Москве может быть выгодной и льготной для вас, если вы знаете, какую программу ипотеки выбрать. На рынке доступны различные программы с разными условиями: по ставке, срокам, размеру первоначального взноса и т.д. Лучшие ипотечные программы в Москве предлагают такие банки, как Сбербанк, ВТБ, Газпромбанк и другие. Прежде чем подавать заявку, стоит изучить, какие программы доступны и какие условия у них.

Какие документы нужны для оформления ипотеки в Москве?

Для оформления ипотеки в Москве вам потребуются следующие документы:

- Паспорт

- Справка о доходах

- Справка с работы

- Выписка из росреестра

- Документы на приобретаемое жилье

Как подать заявку на ипотеку онлайн?

Подача заявки на ипотеку онлайн в Москве может быть осуществлена на официальном сайте банка или через партнеров банка. Для этого вам нужно будет заполнить онлайн-форму с указанием необходимых данных и прикрепить сканы документов. После этого заявка будет передана на рассмотрение в банк.

Какие действия можно предпринять при оформлении ипотеки в Москве?

При оформлении ипотеки в Москве можно предпринять следующие действия:

- Изучить различные программы ипотеки и выбрать наиболее подходящую для вас.

- Собрать необходимые документы.

- Подать онлайн-заявку на ипотеку.

- Дождаться рассмотрения заявки и получить предложение от банка.

- Подписать договор и начать процесс покупки жилья.

Какие банки предлагают лучшие условия по ипотеке в Москве?

На территории Москвы действуют различные банки, предлагающие ипотечные услуги. Лучшие условия по ипотеке в Москве предлагают такие банки, как Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и другие. У каждого банка свои ставки, условия и требования, поэтому перед оформлением ипотеки стоит изучить предложения разных банков и выбрать наиболее выгодное для себя.

Какие льготы предоставляются при оформлении ипотеки в Москве?

При оформлении ипотеки в Москве могут предоставляться различные льготы и субсидии. Например, семьи с детьми могут получить материнский капитал и использовать его в качестве первоначального взноса при покупке жилья. Также могут быть предоставлены льготные ставки по ипотеке для молодых семей или военнослужащих.

Какие категории граждан могут оформить ипотеку в Москве?

В Москве ипотеку могут оформить граждане Российской Федерации, имеющие постоянную регистрацию в городе или прописку. Также наличие гражданства РФ и стажа работы может быть обязательным условием для оформления ипотеки в некоторых банках.

Какие документы нужны для оформления ипотеки в Москве?

Документы, необходимые для оформления ипотеки в Москве, включают:

- Паспорт

- Свидетельство о браке (при наличии)

- Свидетельство о рождении детей (при наличии)

- Справка о доходах

- Выписка из росреестра

Какие документы нужны для оформления ипотеки в Москве при покупке новостройки?

Для оформления ипотеки в Москве при покупке новостройки вам потребуются дополнительные документы:

- Договор купли-продажи или долевого участия

- Технический паспорт новостройки

- Строительные разрешения

Какие банки в Москве предлагают лучшие ставки по ипотеке?

В Москве лучшие ставки по ипотеке предлагают такие банки, как Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и другие. Однако ставка по ипотеке может зависеть от конкретной программы и условий предоставления кредита. Перед оформлением ипотеки стоит изучить предложения разных банков и выбрать наиболее выгодную ставку.

Какие сроки рассмотрения заявки на ипотеку в Москве?

Сроки рассмотрения заявки на ипотеку в Москве могут варьироваться в зависимости от банка и сложности заявки. Обычно рассмотрение заявки занимает от нескольких дней до нескольких недель. Некоторые банки предлагают ускоренное рассмотрение заявки, что позволяет сократить сроки.

Можно ли оформить ипотеку в Москве без первоначального взноса?

Возможность оформить ипотеку в Москве без первоначального взноса зависит от конкретной программы и банка. Некоторые банки предлагают возможность снизить первоначальный взнос до минимального размера, однако полное отсутствие первоначального взноса может быть сложным. В любом случае, перед оформлением ипотеки стоит изучить условия и требования банков.

Какой размер ипотечного кредита можно получить в Москве?

Размер ипотечного кредита, который можно получить в Москве, зависит от различных факторов, таких как доход, стоимость жилья, стаж работы и другие. Обычно банки предлагают кредиты на сумму до 90% от стоимости жилья. Перед подачей заявки на ипотеку стоит оценить свои финансовые возможности и рассчитать максимально доступный размер кредита.

Какие типы ипотеки доступны в Москве?

В Москве доступны различные типы ипотеки, включая:

- Стандартную ипотеку

- Долевую ипотеку

- Ипотеку на вторичное жилье

- Ипотеку на новостройку

- Ипотеку на жилье в рамках программы «Молодая семья»

Какие проценты по ипотеке в Москве сейчас?

Проценты по ипотеке в Москве зависят от конкретного банка, программы и условий предоставления кредита. В настоящее время процентные ставки по ипотеке в Москве могут варьироваться от 7% до 10% и выше в год. Перед оформлением ипотеки стоит изучить предложения разных банков и выбрать наиболее выгодные ставки.

Какие мужчины могут оформить ипотеку в Москве?

Мужчины, имеющие гражданство РФ, постоянную регистрацию или прописку в Москве, а также достаточный доход и стаж работы, могут оформить ипотеку в Москве. Оформление ипотеки не зависит от пола заемщика, поэтому мужчины имеют такие же возможности для покупки жилья с помощью ипотеки, как и женщины.

Какие банки в Москве предлагают ипотеку без залога?

В Москве не все банки предлагают ипотеку без залога. Однако некоторые банки предлагают такую возможность для определенных категорий заемщиков, например, для военнослужащих или граждан с высоким доходом. Перед оформлением ипотеки стоит изучить предложения разных банков и выбрать наиболее подходящую программу.

Какие банки в Москве предлагают ипотеку без справок о доходах?

В Москве не все банки предлагают ипотеку без справок о доходах. Однако некоторые банки предлагают такую возможность для определенных категорий заемщиков, например, для граждан с высоким доходом или ветеранов боевых действий. Перед оформлением ипотеки стоит изучить предложения разных банков и выбрать наиболее подходящую программу.

Какие банки в Москве предоставляют ипотеку на гражданском договоре?

В Москве не все банки предоставляют ипотеку на гражданском договоре. Однако некоторые банки предлагают такую возможность для граждан, заключивших гражданский договор с продавцом жилья. Перед оформлением ипотеки стоит изучить предложения разных банков и выбрать наиболее подходящую программу.

Как

Преимущества онлайн-заявки на ипотеку

- Удобство и скорость. Онлайн-заявка на ипотеку позволяет значительно сэкономить время и упростить процесс получения кредита.

- Полный контроль. Онлайн-заявка позволяет в режиме реального времени отслеживать статус рассмотрения заявки и быть в курсе всех изменений.

- Сравнение ставок. При заполнении онлайн-заявки вы можете сравнить различные ипотечные программы и выбрать наиболее выгодные условия.

- Максимальное удобство. Вам не нужно никуда ездить и стоять в очередях, все документы можно предоставить онлайн.

- Предварительное одобрение. С помощью онлайн-заявки вы можете получить предварительное одобрение на ипотеку, что упрощает процесс покупки жилья.

- Набор программ. Банки предлагают различные ипотечные программы, и с помощью онлайн-заявки вы можете ознакомиться с каждой из них и выбрать наиболее подходящую.

- Страхование. В рамках онлайн-заявки вы также можете оформить страхование, что обеспечит дополнительную защиту при покупке жилья.

- Комфортный первоначальный взнос. Онлайн-заявки позволяют узнать размер первоначального взноса и выбрать наиболее комфортную сумму.

- Хорошие услуги. Многие банки предлагают онлайн-заявки с выгодными условиями для заемщиков.

- Сравнение новостроек и вторичного рынка. С помощью онлайн-заявки вы можете сравнить стоимость жилья на разных объектах и выбрать наиболее подходящую недвижимость.

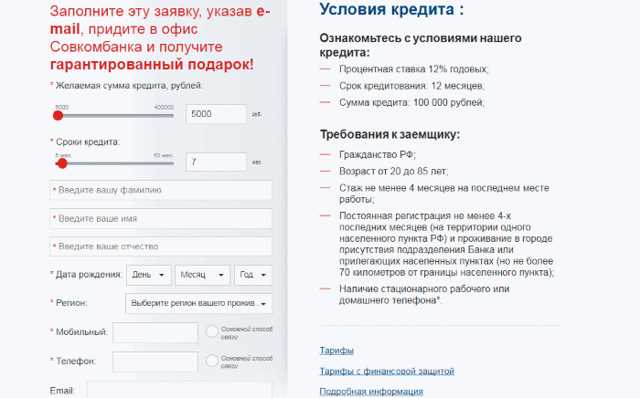

Как оформить онлайн-заявку на ипотеку

Оформление ипотеки в России пережило значительные изменения за последние годы. Если раньше процесс покупки жилья на кредит был сложным и требовал большого количества документов, то сейчас с помощью онлайн-банков можно получить ипотеку гораздо быстрее и удобнее.

Для подачи онлайн-заявки на ипотеку вам понадобится:

- Паспорт иностранного гражданина или гражданина РФ;

- Документ, подтверждающий ваш доход;

- Документы, подтверждающие наличие своей собственности или доли в ней;

- Справка о недвижимости или предложение о покупке;

- Справка о наличии и стоимости других ипотек или займов;

- Справка о вашем кредитном рейтинге;

- Разрешение на перевод ипотечной ссуды от exclusive-партнера;

- Справка о вашей занятости и доходах;

- Справка о состоянии вашего счета в банке;

- Справка о предварительном решении банка о выдаче ипотеки.

Необходимых документов может быть больше или меньше в зависимости от положения дел и требований банка. Также следует учитывать, что каждый банк имеет свои собственные правила и требования к выдаче ипотечных кредитов.

Перед подачей заявки необходимо определиться с желаемой суммой ипотеки и уровнем ежемесячного платежа. Сумма ипотеки зависит от стоимости недвижимости и составляет обычно до 90% от стоимости жилья. Уровень ежемесячного платежа зависит от срока кредита и процентной ставки.

После подачи заявки банк проводит предварительное рассмотрение и выносит решение о возможности выдачи ипотеки. Если заявка одобрена, клиенту выдается предложение о выдаче ипотеки с указанием всех условий.

В случае отказа в выдаче ипотеки банк может указать причины отказа и дать рекомендации по улучшению шансов на получение ипотеки.

Ипотечные кредиты в Москве и других городах России предоставляются как на покупку готового жилья, так и на строительство и ремонт. Самая дешевая ипотека предоставляется на покупку готового жилья, поскольку в этом случае риски для банков меньше.

Однако, некоторые клиенты предпочитают строить или ремонтировать свою собственность и в таких случаях действуют другие правила и условия.

Если у вас есть льготные условия по взносу, то вам может быть предложено снизить первоначальный взнос до 10-20% от стоимости жилья. В некоторых случаях возможно получение ипотеки без первоначального взноса.

Для получения ипотеки необходимо быть гражданином РФ в возрасте от 21 до 71 года. Возраст клиента может зависеть от требований банка и типа ипотечного кредита.

Также следует учитывать, что банк обязан проверить источники дохода клиента. Для этого банк требует справку о вашей занятости и заработной плате, а иногда и налоговую декларацию.

Для оформления ипотеки вам необходимо иметь полный набор необходимых документов и быть готовым к действиям, связанным с оформлением ипотеки.

Оформление ипотеки может быть сложным и рискованным процессом, поэтому перед оформлением ипотеки рекомендуется проконсультироваться со специалистами и ознакомиться со всеми условиями и рисками, связанными с ипотечным кредитованием.

Все вышеуказанные действия можно выполнить в онлайн-банке, где можно оформить ипотеку без посещения офиса.

Самая выгодная ипотека — сравнение условий

При выборе ипотечной программы важно учесть несколько факторов, таких как история банка, требования к заемщикам и интересующие вас условия. В этой статье мы рассмотрим основные параметры, которые вам понадобятся при выборе самой выгодной ипотеки в Москве.

Возраст ипотечных заемщиков

Большинство банков устанавливает предельный возраст для подачи заявки на ипотеку. Обычно это 21-71 год. Однако есть программы, в которых возраст может быть и другим.

Требования к заемщикам

В зависимости от банка и программы, могут быть разные требования к заемщикам. Например, некоторые банки предлагают ипотеку только зарегистрированным в Москве или Московской области. Также могут быть требования к уровню дохода и платежеспособности.

Ставка по ипотеке

Ставка по ипотеке является одним из главных параметров, на которые следует обратить внимание при выборе программы. Разные банки предлагают разные ставки, поэтому рекомендуется сравнить условия нескольких банков, чтобы выбрать самую выгодную.

Типы ипотеки

Существует несколько типов ипотеки, включая стандартную ипотеку, ипотеку на готовое жилье, ипотеку для молодых семей и другие. Каждый тип имеет свои особенности и требования.

Документы для подачи заявки

Для подачи заявки на ипотеку вам потребуется предоставить определенный перечень документов. Обычно это паспорт, кредитная история, справки о доходах, выписка из финансовой книжки или счета, а также другие документы, которые могут потребоваться в конкретном банке.

Лучшие ипотечные программы в Москве

Сравните условия нескольких банков, чтобы выбрать самую выгодную ипотечную программу в Москве. В таблице ниже приведены некоторые из лучших программ, которые предлагают банки в Москве:

| Банк | Ставка | Минимальный первоначальный взнос | Срок кредита |

|---|---|---|---|

| Банк 1 | 7% | 15% | 25 лет |

| Банк 2 | 6.5% | 10% | 20 лет |

| Банк 3 | 8% | 20% | 30 лет |

Обратите внимание, что эта таблица является примером и не содержит полный список лучших ипотечных программ в Москве. Прежде чем подавать заявку, рекомендуется связаться с банками и уточнить актуальные условия.

Как выбрать выгодные условия ипотеки

Ипотека – это одна из самых распространенных форм кредитования для тех, кто хочет купить жилье. Однако, чтобы выбрать выгодные условия ипотеки, необходимо учитывать несколько важных моментов.

- Первым шагом при выборе ипотечных условий является изучение предложений разных банков. Для этого можно воспользоваться онлайн-заявкой на сайте банка, где указать необходимую сумму кредита и срок его погашения.

- Также, стоит обратить внимание на процентные ставки по ипотеке. Разные банки предлагают разные ставки, поэтому сравнение условий будет полезным. Необходимо учитывать не только проценты по кредиту, но и возможные пени и комиссии.

- Одним из важных факторов при выборе ипотеки является величина первоначального взноса. Как правило, банки одобряют кредиты с первоначальным взносом от 10% до 30% от стоимости жилья. Однако, в некоторых случаях можно получить и ипотеку без первоначального взноса.

- Также, важно обратить внимание на возможность досрочного погашения кредита без дополнительных комиссий и штрафов.

При выборе ипотеки в Москве, стоит учитывать также и местоположение объекта недвижимости, которую вы планируете купить. Не все банки одобряют ипотеку на объекты в новостройках или находящиеся в нижнем ценовом сегменте.

Кроме того, банк также может потребовать предоставление дополнительных документов, таких как справка о доходах, декларация о налогах, стаж работы и другие.

Если у вас есть родственники или знакомые, которые уже воспользовались услугами банка по ипотеке, можно обратиться к ним за помощью и узнать про их опыт. Также, рекомендуется проконсультироваться с юристом или финансовым консультантом, чтобы получить профессиональную помощь и советы по выбору выгодных условий ипотеки.

Важно помнить, что выбор условий ипотеки должен быть основан на ваших финансовых возможностях и желаниях. Необходимо внимательно изучить все предложения, сравнить их, учитывая какую сумму вы хотите получить в кредит, а также сколько вы можете выплачивать ежемесячно.

В итоге, правильный выбор условий ипотеки позволит вам приобрести жилье и достичь своих финансовых целей.

Сравнение ставок по ипотеке

При выборе кредита на покупку недвижимости важно провести сравнение ставок по ипотеке. Это поможет найти оптимальные условия для своих потребностей и выбрать банк, который предложит наиболее выгодные условия.

Сравнение ставок по ипотеке представляет собой анализ близких условий кредитов разных банков. Для этого необходимо собрать информацию о ставках, суммах кредитов, сроках и других условиях, предлагаемых различными банками.

Для сравнения ставок по ипотеке можно воспользоваться помощью онлайн-сервисов, которые предоставляют актуальную информацию о ставках и условиях кредитования разных банков. Также можно обратиться в банк напрямую и получить информацию о ставках и условиях кредитования от них.

При сравнении ставок по ипотеке важно обратить внимание на такие факторы, как процентная ставка, срок кредита, стоимость кредита, условия досрочного погашения и права заемщика.

Одним из ключевых факторов при сравнении ставок по ипотеке является процентная ставка. Чем ниже процентная ставка, тем меньше будет сумма ежемесячного платежа по кредиту. Также важно учесть, что процентная ставка может быть фиксированной или изменяемой, а также зависеть от срока кредита и первоначального взноса.

Важно также обратить внимание на срок кредита. Для новостроек срок кредита обычно составляет от 15 до 30 лет, а для вторичного жилья — от 5 до 20 лет. Срок кредита влияет на сумму ежемесячного платежа и общую стоимость кредита.

При сравнении ставок по ипотеке важно учесть также стоимость кредита. Стоимость кредита может быть определена через сумму ежемесячного платежа, общую сумму кредита и сумму процентов, которые будут выплачены банку.

Условия досрочного погашения также важны при выборе кредита. Некоторые банки предоставляют возможность досрочного погашения кредита без штрафных санкций, что позволяет сэкономить на процентах по кредиту.

Сравнение ставок по ипотеке также позволяет оценить права заемщика и условия выдачи кредита. Некоторые банки могут предоставить льготные условия для определенных категорий заемщиков, а также предложить дополнительные услуги, такие как страховка жизни и имущества.

Сравнение ставок по ипотеке поможет выбрать оптимальные условия кредита и заключить сделку, которая будет соответствовать потребностям заемщика. Для этого необходимо провести анализ близких условий кредитов разных банков и выбрать наиболее выгодные предложения.

Сравнение процентных ставок на ипотеку

При выборе ипотечного кредита в Москве, одним из ключевых факторов является процентная ставка. Она определяет, какую сумму вы будете переплачивать за использование банковских средств. В Москве представлено множество банков, предлагающих ипотечные программы с различными процентными ставками.

Процентная ставка зависит от нескольких факторов, включая срок кредита, размер первоначального взноса, регистрацию квартиры и подтверждение личного дохода. Самая выгодная процентная ставка обычно предлагается клиентам, имеющим хорошую кредитную историю и стабильный доход.

Для сравнения процентных ставок на ипотеку в Москве можно воспользоваться онлайн-сервисами, такими как «Рапида» или «Альфа-банк». Они предоставляют возможность ознакомиться с предложениями различных банков и выбрать самую выгодную программу для вас.

Важно учесть, что при выборе ипотечного кредита необходимо обратить внимание не только на процентную ставку, но и на другие условия кредитования, такие как размер первоначального взноса, процесс регистрации квартиры, необходимые документы и т.д.

При подаче онлайн-заявки на ипотеку в Москве, вам потребуются такие документы, как паспорт и паспорт заемщика, выписка из ЕГРН о зарегистрированном месте жительства, справка о доходах (2-НДФЛ за последние 2 года или справка из работодателя), а также документы, подтверждающие право собственности на приобретаемую недвижимость.

Всего лишь за 1-25 рабочих дней вы можете отправить заявку на ипотеку и получить предложения от различных банков. Самая выгодная ипотека в Москве не всегда предлагается в «Альфа-банке» или «Открытие», поэтому сравнение предложений и выбор самой выгодной программы является важным шагом для будущего заемщика.

Сегодня многие банки предлагают программы по ипотеке с фиксированной процентной ставкой на определенное количество лет (20-30 годы) или с переменной ставкой. В зависимости от вашего финансового положения и планов на будущее, вы можете выбрать наиболее подходящую для вас программу ипотеки.

В некоторых случаях для одобрения ипотечного кредита также могут потребоваться совместные документы, если покупка квартиры или дома производится совместно с другим зарегистрированным собственником. В таком случае необходимо предоставить документы обоих заемщиков.

Сравнение процентных ставок на ипотеку в Москве позволяет выбрать наиболее выгодную программу и снизить затраты на переплату по кредиту. Используйте онлайн-сервисы и анализируйте предложения различных банков, чтобы найти именно тот вариант, который подходит вам по всем параметрам.

Сравнение суммы кредита и первоначального взноса

Одной из важных составляющих процесса оформления ипотеки является определение суммы кредита и первоначального взноса. Величина первоначального взноса определяет, какую сумму вы должны будете взять в банке в виде ипотечного кредита, а также влияет на условия и ставки по кредиту.

Сумма кредита зависит от стоимости жилья, которое вы хотите приобрести. Размер первоначального взноса определяется как процент от стоимости жилья и может быть разным в разных ипотечных программах и банках. Также сумма первоначального взноса зависит от того, является ли жилье новостройкой или вторичной недвижимостью.

Существуют различные варианты оплаты первоначального взноса. Вы можете внести его собственными средствами или воспользоваться государственными или субсидированными программами. Также есть возможность получить ипотеку совместно с родственниками или супругом, чтобы разделить бремя первоначального взноса.

Важно отметить, что сумма первоначального взноса может повлиять на ставки по ипотеке. Чем больше вы вносите первоначальный взнос, тем ниже могут быть процентные ставки. Однако, при низком первоначальном взносе вам могут предложить более высокую процентную ставку или дополнительные условия.

Также следует учесть, что при оформлении ипотеки вам могут потребоваться дополнительные документы, которые подтверждают вашу платежеспособность и стабильность дохода. Обычно это зарплатная ведомость за последние 3-6 месяцев, выписка из банковского счета, копии паспортов и другие российские стандартные документы.

Ипотека может быть оформлена как на покупку готовой квартиры, так и на покупку квартиры в новостройке. В случае покупки готовой квартиры, ипотека оформляется на основании существующих правоустанавливающих документов, таких как свидетельство о праве собственности, технический паспорт и другие документы.

Специфика оформления ипотеки на новостройку заключается в том, что ипотечный кредит может быть выдан на основании договора долевого участия или договора цессии. При этом, для получения ипотеки на новостройку, вы должны иметь оформленное заявление на право на участие в долевом строительстве и титульный документ на будущую квартиру.

Также стоит учесть дополнительные расходы при оформлении ипотеки, такие как страхование недвижимости и страхование заемщика. Риски страхования могут влиять на стоимость и условия ипотеки.

Итак, сравнивая сумму кредита и первоначального взноса, необходимо учесть такие факторы, как стоимость жилья, доступные программы и опции, совместные заявления с родственниками, условия страхования и т.д. Подача онлайн-заявки на ипотеку в Москве позволяет быстро и удобно получить предварительное решение от банка и оценить свои возможности по получению ипотечного кредита.

Сравнение сроков ипотеки

Одним из ключевых параметров, на который обращают внимание при выборе ипотеки, является срок кредита. В зависимости от того, насколько долгосрочными или краткосрочными будут платежи, можно подобрать наиболее выгодную ипотечную программу.

Сроки ипотеки в новостройках

В новостройках часто предлагаются более выгодные условия по срокам ипотеки. Так, можно оформить ипотеку на срок от 5 до 30 лет, в зависимости от требований банка и возраста заемщика. Кому-то подойдет более длительный срок, чтобы распределить платежи на более длительный период, а кому-то будет интересен самый короткий срок для быстрого погашения кредита.

Сроки ипотеки во вторичном рынке

Во вторичном рынке нижний и верхний пороги срока ипотеки обычно ограничиваются условиями банка. В среднем, срок кредита составляет от 5 до 25 лет. Однако, в каждом конкретном случае срок ипотеки может быть подобран индивидуально в зависимости от требований заемщика.

Сроки ипотеки при онлайн-оформлении

При оформлении ипотеки с помощью онлайн-заявки время оформления кредита существенно сокращается. Всего за несколько минут вы можете подобрать ипотеку и заполнить онлайн-заявку на любом удобном для вас сайте. Такой способ оформления ипотеки позволяет избежать лишних действий и сэкономить время.

Сроки ипотеки в зависимости от суммы кредита

Часто при оформлении ипотеки сумма кредита влияет на сроки кредита. Более крупные суммы кредитов могут предусматривать более длительный срок погашения, а меньшие суммы — более короткий срок. Все зависит от политики банка и желания заемщика.

Сроки ипотеки в зависимости от доходов

При оформлении ипотеки банк обычно требует предоставление документов о доходах. Средний срок работы на текущем месте работы и личный доход являются важными факторами при определении срока ипотеки. Чем более стабильный и высокий доход, тем большие суммы и сроки кредитов могут быть предоставлены.

Частые требования по срокам ипотеки

Наиболее часто встречающиеся сроки ипотеки на сегодняшний день в Москве:

- от 5 до 30 лет в новостройках;

- от 5 до 25 лет во вторичном рынке;

- от 5 до 30 лет при онлайн-оформлении.

Важно отметить, что каждый банк имеет свои собственные условия и сроки ипотеки, поэтому передает оформлением кредита необходимо ознакомиться с условиями банка.

Сравнение дополнительных условий ипотеки

При выборе ипотечного кредита в Москве важно учитывать не только основные условия, но и дополнительные предложения банков. Они могут значительно влиять на стоимость и уровень комфорта вашего кредитования.

Программы ипотеки в Москве

Большинство банков в Москве предлагают несколько программ ипотеки, отличающихся условиями и требованиями.

- Стандартный ипотечный кредит — самая распространенная программа, предлагаемая банками. В ней заемщикам рассчитывается кредит на покупку жилья в первый раз.

- Ипотека на вторичное жилье — программа, позволяющая получить кредит на покупку готового жилья от предыдущих владельцев.

- Ипотека на семейное жилье — специальная программа, предназначенная для молодых семей с детьми.

Дополнительные условия ипотеки

Кроме программ ипотеки, банки предлагают дополнительные условия, которые могут варьироваться от банка к банку.

- Возраст заемщиков — некоторые банки устанавливают ограничение по возрасту заемщиков: от 21 до 71 года.

- Уровень зарплатного дохода — банки могут требовать определенный уровень дохода для выдачи ипотеки.

- Страхование жизни и недвижимости — некоторые банки требуют обязательное страхование жизни и недвижимости.

- Дополнительные скидки и льготы — некоторые банки предлагают специальные условия для определенных категорий клиентов или для приобретения жилья в определенном месте.

Сравнение предложений банков

Для выбора наиболее выгодного кредита важно сравнить предложения разных банков. Разница в условиях и стоимости ипотеки может быть значительной.

| Банк | Программа | Возраст заемщиков | Уровень зарплатного дохода | Страхование | Дополнительные льготы |

|---|---|---|---|---|---|

| Сбербанк | Стандартная | 21-71 год | Отсутствует | Обязательное | Нет |

| Тинькофф банк | Ипотека на вторичное жилье | 21-70 лет | Открытие счета | Необязательное | Скидка для клиентов торговых центров |

| Другие банки | Различные программы | Варьируется | Варьируется | Варьируется | Варьируется |

Последние данные из Росреестра показывают, что в Москве до 2023 года планируется построить 14 новых объектов недвижимости.

Часто задаваемые вопросы:

- Где подать заявку на ипотеку в Москве?

- Какой банк предлагает самые выгодные условия?

- Что нужно для регистрации договора ипотеки?

Сравнивая дополнительные условия ипотеки, можно выбрать наиболее подходящий вариант и сэкономить на кредитовании.

Как сравнить все условия ипотеки

При покупке квартиры в Москве на ипотеку важно составить полное представление об условиях ипотечных кредитов, чтобы выбрать наиболее выгодные для себя.

Вам нужно подавать заявку на ипотеку в Москве? Некоторые банки предлагают ипотечные кредиты с разной ставкой. Разница в процентах может быть от 1-2% до 20-30%. Самый важный фактор при выборе ипотеки — это ставка.

Онлайн-заявка на ипотеку в Москве позволяет сравнить все условия и выбрать наиболее выгодные предложения. Если вы собираетесь покупать квартиру в новостройке, то ставка по ипотеке может быть ниже, чем по готовому жилью.

Прежде чем подавать заявку на ипотеку, вам нужно узнать, какие документы требуются для оформления кредита. Обязательным условием является наличие паспорта и документа, подтверждающего ваш доход (такой как справка с места работы или налоговая декларация). Также могут потребоваться документы, подтверждающие ваше место жительства и гражданство.

Как сравнить условия ипотеки?

1. Сравните ставки по ипотечным кредитам разных банков. Более низкая ставка означает меньшие выплаты по кредиту и меньшую переплату в течение всего срока.

- Используйте онлайн-калькуляторы для расчета размера ежемесячного платежа и переплаты за весь срок кредита.

- Оцените, насколько важно для вас индивидуальное обслуживание и присутствие менеджера при оформлении ипотеки.

2. Изучите условия кредитования. Узнайте, какие документы и справки нужно предоставить банку, и возрастные ограничения.

- Определите минимальную и максимальную сумму кредита, которую банк одобряет.

- Узнайте, можно ли внести досрочные платежи и как это повлияет на размер переплаты.

- Узнайте, есть ли возможность подобрать ипотеку с фиксированной ставкой на всю срок кредита.

3. Исследуйте рынок. Отзывы клиентов о работе банка и его ипотечных кредитах могут быть полезными при выборе банка для ипотеки. Также обратите внимание на рейтинг банка и его присутствие на рынке.

Подавайте заявку на ипотеку онлайн в любом удобном месте и в удобное время. Мы подобрали для вас хорошие условия ипотеки в Москве с низкой ставкой и минимальным набором документов. Процесс оформления ипотеки займет всего несколько дней, и вы сможете приобрести жилье своей мечты.

Что такое самая выгодная ипотека

На рынке ипотеки в Москве существует множество различных опций для клиентов. При выборе ипотеки важно учесть не только стоимость жилья, но и условия получения кредита, сроки, права и обязанности, а также дополнительные льготы.

Лучший тип ипотеки варьируется в зависимости от ваших потребностей и финансовых возможностей. В основном, ипотека состоит из базовой суммы, которую вы получаете от банка, и собственных средств, которые вы добавляете. Помощь банка может быть оформлена в виде снижения процентной ставки, увеличения сроков кредита или иных льгот.

Самая выгодная ипотека может быть как кредитная, так и семейная. В кредитной ипотеке банками меньше внимания уделяется вашей истории, а больше – фактическим деньгам. Если вы хотите оформить ипотеку на вторичное жилье, то имеете больше вариантов.

В то же время, семейная ипотека позволяет получить кредитную историю одновременно с вашим супругом, что может быть проще при наличии совместных доходов.

Если вы хотите получить наиболее выгодные условия ипотеки в Москве, то лучше обратиться в официальный банк. Такие банки, как Сбербанк, ВТБ и Газпромбанк, предоставляют хорошие условия для клиентов. Они устанавливают льготную ставку по ипотеке, а также предлагают различные программы кредитования.

Однако, помимо официальных банков, существуют и другие кредитные организации и банки, которые могут предложить вам лучшие условия. Такие банки, как Россельхозбанк и Восточный Банк, также предоставляют хорошие условия ипотеки.

Частые виды ипотеки в Москве включают ипотеку на новостройки и ипотеку на вторичное жилье. Каждый тип ипотеки имеет свои особенности и требования. Например, ипотека на новостройки может предоставить более выгодные условия по срокам и стоимости, но требует наличия документов о поэтапной оплате строительства. В то же время, ипотека на вторичное жилье может иметь более высокую процентную ставку, но позволяет получить готовое жилье в кратчайшие сроки.

Подавайте заявки на ипотеку в банках, которые предлагают лучшие условия ипотеки в Москве. Помните, что разница в процентной ставке и сумме кредита может существенно влиять на стоимость сделки. Также обратите внимание на сумму первоначального взноса и возможность получения льготных условий.

В зависимости от вашей истории кредитования, возраста и суммы кредита, самая выгодная ипотека для вас может быть разной. Поэтому рассмотрите различные варианты и обратитесь за консультацией к специалистам, чтобы выбрать оптимальную ипотечную программу.

Как найти самую выгодную ипотеку

Оформление ипотеки — ответственный и долгосрочный процесс, поэтому выбор самой выгодной ипотечной программы имеет большое значение. При выборе ипотеки нужно обратить внимание на несколько ключевых моментов.

Сравнение условий

Первым шагом при выборе ипотечной программы является сравнение условий различных банков. Рекомендуется обратить внимание на такие параметры, как:

- Ставка по ипотеке — она может быть фиксированной или переменной;

- Сумма кредита — зависит от стоимости желаемой квартиры;

- Срок кредита — чем больше срок, тем меньше ежемесячный платеж;

- Требования к заемщику — возраст, доход, наличие собственных средств;

- Дополнительные условия — наличие страховки, возможность досрочного погашения.

Предварительное соглашение

После сравнения условий и выбора наиболее подходящей программы ипотеки, можно заключить предварительное соглашение с банком. В этом документе указываются все условия кредита, сумма и сроки. Предварительное соглашение не является обязательным, но оно может помочь вам заблаговременно подготовить необходимые документы и ускорить процесс получения ипотеки.

Подача заявки

После заключения предварительного соглашения следует оформить заявку на ипотеку. Заявка может быть подана как в офисе банка, так и онлайн. Во время подачи заявки необходимо предоставить все необходимые документы, подтверждающие вашу платежеспособность и право на покупку квартиры.

Оформление договора

После одобрения заявки банк оформляет договор ипотеки. В договоре будут указаны все условия кредита, сумма кредита, сроки погашения и требования к заемщику. Договор должен быть заверенный нотариально и подписанный обеими сторонами.

Получение ипотеки

После оформления договора ипотеки вы получаете необходимую сумму для покупки жилья. Обычно сумма кредита перечисляется непосредственно продавцу квартиры. Теперь вы можете приступить к сделке по покупке жилья.

Важно отметить, что рынок ипотечного кредитования постоянно меняется, поэтому рекомендуется регулярно следить за актуальными предложениями и сравнивать условия различных банков. Также стоит учитывать индивидуальные особенности каждого клиента, чтобы найти максимально выгодную программу ипотеки.

Самая выгодная ипотека в Москве

Приобретение собственной квартиры в Москве является важным и значимым событием в жизни многих людей. Чтобы оформить кредит на покупку жилья, необходимо учесть ряд особенностей и требований, которые устанавливают банки.

Однако, существует возможность получить самую выгодную ипотеку в Москве. Для этого важно правильно оформить онлайн-заявку и рассчитывать на выгодные условия кредитования.

Требования к заемщикам

Для оформления ипотеки в Москве необходимо соответствовать определенным требованиям. Основные из них:

- Возраст заемщика: от 21 до 71 года;

- Документы, подтверждающие доходы;

- Стаж работы;

- Отсутствие задолженности и долгов;

- Регистрация в Москве;

- Семейная и финансовая ситуация.

Выдается ипотека как молодым семьям, так и одиноким мужчинам и женщинам. Важно учесть, что каждый банк устанавливает свои требования и ограничения по возрасту, доходам и другим факторам.

Особенности оформления ипотеки в Москве

Оформление ипотеки в Москве имеет свои особенности:

- За оформление ипотечного кредита в Москве необходимо заплатить определенную сумму, которая зависит от ставки и суммы кредита.

- Ипотека оформляется на приобретаемую квартиру.

- Риски и возможность установления пени при просрочке платежей.

- Ссуда оформляется в виде договора.

- В некоторых случаях возможно оформление ипотеки без супруга или других близких родственников.

Выгодные условия и набор действий

Для получения самой выгодной ипотеки в Москве рекомендуется принимать во внимание следующие факторы:

- Выбор надежного банка с хорошей репутацией;

- Внимательное изучение всех условий договора;

- Рассмотрение различных предложений и сравнение ставок и процентов;

- Правильное заполнение онлайн-заявки и предоставление всех необходимых документов.

Как только ваша заявка будет рассмотрена и одобрена, вы получите самую выгодную ипотеку в Москве.

Важно помнить, что оформление ипотеки является ответственным и серьезным шагом, поэтому важно внимательно ознакомиться со всеми условиями и рисками, прежде чем подавать заявку на кредит.

Проверенные банки с выгодными условиями ипотеки

При подаче онлайн-заявки на ипотеку в Москве важно выбрать надежный банк с выгодными условиями. В этом разделе представлены несколько проверенных банков, которые предлагают выгодные программы ипотеки.

1. Банк «Рапида»

Банк «Рапида» – один из лидеров российского рынка ипотечного кредитования. В 2020 году банк занял первое место в рейтинге лучших ипотечных банков по версии Forbes. У «Рапиды» высокий уровень одобрения заявок и низкая процентная ставка. Программа ипотеки предлагает возможность приобретения квартиры без первоначального взноса.

Для получения ипотеки в банке «Рапида» необходимо предоставить следующие документы:

- Паспорт заявителя и супруги;

- Справка о доходах за последние 6 месяцев;

- Справка о зарегистрированном браке;

- Справка о зарегистрированном ребенке (если есть);

- Справка о документе на приобретаемую квартиру.

2. Банк «Открытие»

Банк «Открытие» – один из крупнейших российских банков, предлагающих ипотечные услуги. У банка есть собственная программы ипотеки с льготными условиями. Процентные ставки на ипотеку в «Открытии» зависят от кредитной истории клиента и размера первоначального взноса.

Для оформления ипотеки в банке «Открытие» необходимо предоставить следующие документы:

- Паспорт заявителя и супруги;

- Справка о доходах за последние 6 месяцев;

- Справка о зарегистрированном браке;

- Справка о зарегистрированном ребенке (если есть);

- Справка о документе на приобретаемую квартиру;

- Справка о наличии других кредитов и займов;

- Заверенная копия трудовой книжки.

3. Банк «Москвы»

Банк «Москвы» – один из крупнейших коммерческих банков России. У банка есть широкая сеть партнеров, что позволяет клиентам выбрать подходящую программу ипотеки. Процентные ставки на ипотеку в «Москве» зависят от сроков кредита, размера первоначального взноса и кредитной истории клиента.

Для оформления ипотеки в банке «Москвы» необходимо предоставить следующие документы:

- Паспорт заявителя и супруги;

- Справка о доходах за последние 6 месяцев;

- Справка о зарегистрированном браке;

- Справка о зарегистрированном ребенке (если есть);

- Справка о документе на приобретаемую квартиру;

- Справка о наличии других кредитов и займов;

- Заверенная копия трудовой книжки;

- Справка об обязательном страховании.

Выбирая банк для оформления ипотеки, рекомендуется изучить отзывы клиентов, чтобы получить представление о качестве обслуживания и условиях кредитования. Также стоит обратить внимание на процентные ставки, сроки кредита и наличие льготных программ.

Самая выгодная ипотека для молодых семей

Приобретение собственного жилья является одним из важнейших решений в жизни молодых семей. Ипотечное кредитование позволяет осуществить эту мечту, предоставляя возможность приобрести недвижимость даже при нехватке собственных средств.

В Москве молодым семьям выдается специальная ипотека по программе «Молодая семья». Эта программа разработана банком-эксклюзивным партнером ипотечного кредитования в Москве и предлагает самые выгодные условия для молодых семей.

Проценты по ипотеке для молодых семей в Москве устанавливаются на более выгодных условиях, чем для других заемщиков. Ставка может быть снижена в зависимости от суммы кредита, документов, предоставленных заемщиком, и других факторов. Часто условия программы «Молодая семья» позволяют получить ипотеку без первоначального взноса.

В рамках программы «Молодая семья» возможно получение ипотечного кредита на приобретение квартиры как в новостройке, так и на вторичном рынке. Кредит выдается на сумму от 1-25 миллионов рублей в зависимости от возраста заемщика и стоимости жилья.

Для подачи заявления на ипотеку необходимо предоставить определенный пакет документов, включающий копии паспорта и второго документа, удостоверяющего личность, справку о доходах и другие необходимые документы. Также требуется предоставить справку о доходах родственников-созаемщиков.

Программа «Молодая семья» предоставляет возможность подачи заявки на ипотеку как в банке, так и через онлайн-заявку. В случае подачи заявки онлайн, клиентам необходимо заполнить форму на сайте банка и прикрепить сканы необходимых документов.

При подаче заявки на ипотеку в Москве, заемщик должен быть гражданином Российской Федерации и достигнуть 21 года на момент подачи заявления. При этом возраст должен быть не старше 65 лет для мужчин и не старше 60 лет для женщин на момент окончания кредитного договора. Также требуется наличие стабильного и регулярного дохода.

Важным моментом при оформлении ипотечного кредита для молодых семей является страхование. В рамках программы «Молодая семья» предоставляется возможность оформления страховки жизни и здоровья заемщика на выгодных условиях.

Выбирая ипотечную программу для молодых семей, следует обратить внимание на базовую ставку, условия заявления и подачи документов, а также возможность подбора программы под личные потребности. Рассчитывать на лучшие условия ипотеки можно, предоставив полный пакет справок и деклараций.

Программа «Молодая семья» является одной из лучших ипотечных программ в Москве для молодых семей. Она предлагает выгодные условия и возможность приобрести собственное жилье без лишних рисков и затрат. Заполнив онлайн-заявку, вы можете получить консультацию специалиста и подобрать наиболее выгодную программу для вас.

Самая выгодная ипотека для граждан с хорошей кредитной историей

Если вы хотите подавать заявку на ипотеку в Москве, то для получения самой выгодной программы вам необходимо иметь хорошую кредитную историю. Благодаря этому вы сможете рассчитывать на лучшие условия, более низкие ставки и большую сумму кредита.

Для граждан с хорошей кредитной историей есть ряд особенностей, которые нужно учесть при оформлении ипотеки:

1. Документы и порядок регистрации

Для подачи заявки на ипотеку вам потребуются следующие документы:

- Паспорт

- СНИЛС

- ИНН

- Справка о доходах

- Справка об отсутствии задолженностей по кредитам

- Документы о собственности на приобретаемое жилье

Также важно учесть, что для получения ипотеки в Москве нужно быть зарегистрированным по месту жительства.

2. Ставки и программы ипотеки

Для клиентов с хорошей кредитной историей доступны самые выгодные ставки по ипотеке в Москве. Банки предлагают различные программы ипотеки, которые могут быть нацелены на приобретение новостроек, вторичного жилья, материнского капитала и других целей.

Кроме того, при наличии хорошей кредитной истории можно рассчитывать на более высокую сумму кредита и возможность добавления супруга или супруги в договор ипотеки.

3. Возраст и стаж клиента

Для получения ипотеки в Москве также важно учесть возраст и стаж клиента. Обычно банки устанавливают ограничения по возрасту при выдаче ипотеки, а также требуют наличия стажа работы на последнем месте не менее 6 месяцев или год.

4. Ключевые особенности ипотеки

При оформлении ипотеки для граждан с хорошей кредитной историей следует учесть следующие ключевые особенности:

- предварительное рассмотрение заявки

- выгодные ставки по ипотеке

- возможность оставить себе деньги после покупки жилья

- выдача кредита на основе декларации о доходах

- возможность приобретения как новостроек, так и вторичного жилья

Самая выгодная ипотека для граждан с хорошей кредитной историей доступна в ряде банков в Москве. При выборе программы и банка рекомендуется обратиться к специалистам, которые помогут подобрать оптимальные условия и сделать подачу заявки на ипотеку максимально удобной и быстрой.

Самая выгодная ипотека для граждан без официального трудоустройства

Получение ипотеки для граждан без официального трудоустройства может быть сложным процессом, однако существует несколько опций, которые могут помочь вам получить выгодную ипотеку.

Ипотека через родственников

Одним из вариантов является получение ипотеки через родственников. В этом случае, родственники, имеющие официальное трудоустройство, могут выступить в качестве залогодержателей или поручителей. Банки часто предлагают такие опции, так как это увеличивает уровень доверия к заемщику.

Ипотека без декларации о доходах

Некоторые банки предлагают программы ипотеки, которые позволяют получить кредит без предоставления декларации о доходах. В таком случае, вам необходимо будет заполнить онлайн-заявку и предоставить минимальный набор документов. Такие программы часто имеют более высокие процентные ставки и более короткие сроки, но могут быть вариантом в случае отсутствия официального трудоустройства.

Ипотека на вторичное жилье

Другим вариантом является получение ипотеки на вторичное жилье. В этом случае, банки могут предложить льготные условия для заёмщиков без официального трудоустройства. Однако, необходимо учитывать, что сроки рассмотрения заявки могут быть дольше и требования к клиенту могут быть более жесткими.

Ипотека на новостройке

Еще одним вариантом является получение ипотеки на новостройке. В таком случае, банки могут предложить более выгодные условия кредитования для заёмщиков без официального трудоустройства. Однако, стоит учитывать, что процесс оформления ипотеки на новостройке может занять больше времени.

Сравнение предложений разных банков

Важным шагом при получении ипотеки для граждан без официального трудоустройства является сравнение предложений разных банков. Различные банки могут предлагать разные условия и ставки по ипотеке. При сравнении предложений, стоит обратить внимание на процентные ставки, сроки кредитования, возможные дополнительные условия и требования к клиенту.

В итоге, самая выгодная ипотека для граждан без официального трудоустройства может быть найдена в банке, который предложил наиболее выгодные условия в соответствии с вашими потребностями и возможностями. Важно помнить, что получение ипотеки без официального трудоустройства может быть сложным процессом, и требует тщательного изучения всех возможных вариантов.

Самая выгодная ипотека для граждан с низким доходом

Для граждан с низким доходом, которые планируют приобрести квартиру в Москве, существуют специальные условия по получению ипотечного кредита. Что нужно знать о самой выгодной ипотеке в столице?

Оформление ипотеки для граждан с низким доходом происходит на особых условиях, которые учитывают платежеспособность заемщика. Такие кредиты часто оформляются на совместные ипотечные программы, где двум заемщикам предоставляются более хорошие ставки и условия.

Одним из ключевых моментов является величина дохода. На основании деклараций и справок о доходах банк определяет платежеспособность клиента. Чем выше доход, тем больше вероятность одобрения ипотеки с более низкими процентами.

При оформлении ипотеки для граждан с низким доходом российские банки предлагают разные типы кредитов. Одни банки предоставляют ипотеку с низким первоначальным взносом, другие — с низкими процентными ставками. Разница в условиях и стоимости кредита может быть существенной.

В новостройке покупка квартиры по ипотеке может быть дешевле, чем в существующем жилье. Это связано с тем, что новостройки часто продаются напрямую от застройщика, без посредников. При оформлении ипотеки на новостройку может быть максимально выгодная ставка, а также возможность получить ипотеку без справок о доходах.

В некоторых случаях для граждан с низким доходом могут быть предоставлены дополнительные услуги. Например, банк может предложить программу по снижению первоначального взноса, снижение процентной ставки, продление сроков кредита или рассмотреть заявку на ипотеку без предоставления поручителей.

Важно учесть, что при оформлении ипотеки для граждан с низким доходом могут быть некоторые ограничения. Например, сроки рассмотрения заявки на ипотеку могут быть увеличены, а продавцу квартиры может потребоваться подтверждение финансовой готовности банка перед подачей документов на регистрацию сделки.

Также стоит отметить, что самая выгодная ипотека для граждан с низким доходом может быть связана с наличием залога в виде недвижимости или других активов. Банки могут предоставлять ипотеку с залогом, что предоставляет дополнительные гарантии заёмщику и позволяет получить более выгодные условия кредитования.

В целом, самая выгодная ипотека для граждан с низким доходом в Москве может быть оформлена под разные условия и типы кредитов. Важно подробно изучить предложения банков и выбрать наиболее подходящий вариант, учитывая свою платежеспособность и возможности.

Преимущества самой выгодной ипотеки для граждан с низким доходом:

- Специальные условия и ставки для заемщиков с низким доходом

- Возможность получить ипотеку без справок о доходах

- Программы по снижению первоначального взноса или процентной ставки

- Возможность оформления ипотеки на новостройку с выгодными условиями

- Максимально гибкие условия оформления ипотеки

Как получить самую выгодную ипотеку для граждан с низким доходом?

- Изучите предложения различных банков на рынке

- Сравните ставки, условия и требования к заемщикам

- Оцените свою платежеспособность и возможности по первоначальному взносу

- Выберите наиболее подходящий вариант и обратитесь в выбранный банк

- Подготовьте необходимые документы и заполните заявку на ипотеку

- Получите предварительное одобрение ипотеки

- Заключите договор ипотеки и оформите сделку по покупке квартиры

- Дождитесь регистрации права собственности на квартиру

- Начните погашение ипотечного кредита в соответствии с договором

Получить самую выгодную ипотеку для граждан с низким доходом в Москве возможно, если внимательно изучить условия различных банков и выбрать наиболее подходящий вариант. Учтите свои финансовые возможности и платежеспособность, чтобы успешно оформить ипотеку и приобрести собственное жилье в столице.

Самая выгодная ипотека для граждан с долгами

Если у вас есть долги и вы хотите оформить ипотеку, то не стоит отчаиваться. В настоящее время многие банки предлагают условия, которые позволяют получить ипотеку даже с наличием задолженностей.

Одним из таких банков является Тинькофф. У этого банка отсутствует требование предоставления справок о задолженностях. Таким образом, если у вас есть задолженности, вы все равно можете оформить ипотеку в Тинькофф.

Следующим банком, который предлагает выгодные условия для граждан с долгами, является Газпромбанк. У этого банка также отсутствует требование предоставления справок о задолженностях. При оформлении ипотеки в Газпромбанке, вы можете получить до 90% от стоимости недвижимости в качестве кредита.

Еще одним банком, который предлагает выгодные условия для граждан с долгами, является банк «Открытие». У этого банка также отсутствует требование предоставления справок о задолженностях. Кроме того, «Открытие» устанавливает льготные ставки по ипотеке для граждан с задолженностями.

Важно отметить, что все банки проводят предварительное рассмотрение заявки на ипотеку. Для этого необходимо предоставить определенные документы, такие как паспорт, трудовую книжку, справку о доходах и другие. Также может потребоваться предоставление справок о задолженностях.

Для получения ипотеки с задолженностями необходимо также учесть возраст заемщика и стаж на последнем месте работы. Большинство банков устанавливают ограничения по возрасту заемщика от 21 до 71 года. Также требуется стаж работы не менее шести месяцев на последнем месте работы.

Помимо вышеупомянутых условий, банки также могут устанавливать разные требования и условия для оформления ипотеки при наличии задолженностей. Поэтому перед оформлением онлайн-заявки на ипотеку, рекомендуется ознакомиться с условиями различных банков.

Лучшие банки для оформления ипотеки с задолженностями:

- Тинькофф

- Газпромбанк

- Банк «Открытие»

Таким образом, если у вас есть долги, вы все равно можете получить ипотеку в одном из вышеуказанных банков. Важно ознакомиться с условиями и выбрать лучший вариант для себя.

Самая выгодная ипотека для пенсионеров

Пенсионеры – особая категория клиентов на рынке ипотечных кредитов. Из-за возраста многие банки отказывают в выдаче ипотеки или устанавливают слишком высокую процентную ставку. Однако, существуют программы, которые предоставляют выгодные условия для пенсионеров, позволяя им приобретать жилье даже в пожилом возрасте.

В нижнем возрастном диапазоне, начиная с 55 лет, ссуда на покупку жилья в новостройке ипотекой выдается практически также, как и заемщику моложе 55 лет. Разница заключается в том, что для пенсионера необходимых доходов может быть меньше по сравнению с работающим заемщиком.

Основные требования к заявителю:

- Возраст от 55 до 70 лет

- Гражданский паспорт РФ

- Регистрация в Москве или Московской области

- Стаж работы не менее 14 лет

- Документы, подтверждающие доходы

Оформление ипотеки для пенсионеров осуществляется на основании справок о доходах и пенсионного удостоверения. При оформлении кредитов на покупку готового жилья взнос составляет от 10% от суммы кредита. В случае приобретения жилья в новостройке взнос может быть снижен до 5%.

Одним из самых популярных банков, предоставляющих ипотеку для пенсионеров, является Ленинградская онлайн-банк. У них есть специальные программы ипотеки с низкой процентной ставкой и минимальным взносом для пенсионеров.

| Банк | Сумма кредита | Процентная ставка | Переплата за весь срок кредита |

|---|---|---|---|

| Ленинградская онлайн-банк | от 1 млн рублей | от 6% | от 200 000 рублей |

Для пенсионеров, имеющих детей, также доступна программа ипотеки на приобретение жилья в новостройке. В этом случае, при наличии детей, возраст заемщика может быть выше 70 лет.

Ипотека для пенсионеров – это отличная возможность приобрести жилье, несмотря на возраст и отсутствие полного стажа работы. Выгодные условия, низкая процентная ставка и минимальный взнос позволяют пенсионерам осуществить свою мечту о собственной квартире.

Самая выгодная ипотека для инвесторов

При выборе ипотеки для инвесторов важно учитывать различные факторы, такие как условия кредитования, процентная ставка, сроки кредита и возможности по досрочному погашению. В данном разделе мы расскажем о том, как найти самую выгодную ипотеку и какие условия могут быть наиболее интересными для инвесторов.

Выбор банка и условий ипотеки

При выборе ипотеки для инвесторов рекомендуется обратить внимание на следующие факторы:

- Процентная ставка — один из ключевых параметров, который определяет стоимость кредита. Выгодная процентная ставка позволяет сэкономить на выплатах по ипотеке.

- Сумма кредита и взнос — важно оценить, сколько средств вам будет необходимо внести в качестве первоначального взноса, а также какую сумму вы сможете получить в качестве кредита.

- Срок кредита — выбирайте срок, который наиболее удобен для вас и позволит справиться с выплатами по ипотеке.

- Досрочное погашение — проверьте условия досрочного погашения кредита. Это может быть важным фактором при инвестировании.

Поиск выгодных предложений и отзывов

Для поиска самой выгодной ипотеки для инвесторов можно использовать онлайн-платформы и сравнительные таблицы, которые помогут сделать выбор. Также полезно ознакомиться с отзывами клиентов о работе банков и их условиях ипотеки.

Важно обратить внимание на следующие моменты:

- Репутация и надежность банка — выбирайте банк с хорошей репутацией и надежностью, чтобы быть уверенным в безопасности ваших средств.

- Отзывы клиентов — почитайте отзывы клиентов о банках, чтобы узнать о их опыте работы с ипотечными кредитами.

- Партнеры банка — некоторые банки имеют партнерские отношения с застройщиками и предлагают особые условия по ипотеке на их объекты.

Доступность ипотеки для инвесторов

Ипотека для инвесторов может быть доступна в различных городах России, таких как Москва и Санкт-Петербург. Возраст клиента, который может состоять в договоре ипотеки, обычно должен быть в диапазоне от 21 до 71 года.

Для оформления онлайн-заявки на ипотеку в Москве или Санкт-Петербурге вам потребуется предоставить следующие документы:

- Паспорт гражданина РФ.

- СНИЛС.

- 2-НДФЛ или декларацию по налогу на доходы физических лиц.

- Справка о доходах (если имеется).

- Документы на объект недвижимости (договор купли-продажи, кадастровый паспорт и прочее).

Ипотечные кредиты для инвесторов

Ипотечные кредиты для инвесторов обычно предлагаются на следующих условиях:

- Срок кредита — от 5 до 30 лет.

- Процентная ставка — от 6% до 10% годовых.

- Первоначальный взнос — от 10% до 30% от стоимости объекта.

- Размер кредита — до 80% от стоимости объекта.

Помимо этого, некоторые банки предлагают специальные ипотечные программы для инвесторов, которые позволяют получить ипотеку на объекты недвижимости с высоким потенциалом доходности.

В настоящее время на рынке есть много предложений по ипотеке для инвесторов. Если вы хотите найти самую выгодную ипотеку, обратитесь к специалистам, которые помогут подобрать оптимальные условия для ваших инвестиций.

Как получить самую выгодную ипотеку

При выборе банка для оформления ипотеки необходимо учесть несколько важных моментов, чтобы сделка была наиболее выгодной для вас. Покупка жилья – это важное решение, которое может повлиять на вашу жизнь и жизнь ваших близких, поэтому принимая это решение, стоит быть в курсе всех рисков и порядке ее оформления.

Одним из ключевых моментов, которые следует учесть при выборе банка, являются условия ипотечного кредитования, в том числе ставки по ипотеке. Вы должны подобрать банковский продукт, который будет соответствовать вашей платежеспособности и финансовым возможностям.

Ипотечные ставки различных банков могут существенно отличаться друг от друга. Банки принимают во внимание различные факторы, такие как уровень дохода, семейная ситуация, наличие детей и другие, чтобы определить ставку по ипотеке для каждого заемщика.

В Москве существует множество банковских организаций, предлагающих ипотечные кредиты. Однако не все они могут предложить вам наиболее выгодные условия. Чтобы выбрать лучший вариант, вы можете воспользоваться услугами exclusive-партнера банка, который поможет вам подобрать наиболее выгодную ипотеку.

Одним из самых важных моментов при получении ипотеки является первоначальный взнос. Банки устанавливают различные требования по его размеру, и чем больше первоначальный взнос, тем меньше будет сумма ипотечного кредита и меньше будет переплата по кредиту.

Также для получения ипотеки необходимо предоставить ряд необходимых документов, таких как паспорт, трудовую книжку, справку о доходах и другие. Кроме того, банки могут провести оценку объекта ипотеки.

При выборе ипотеки также следует обратить внимание на возможность совместного получения кредита с кем-то из близких (супруг, родитель), что может помочь вам улучшить условия ипотечного кредитования.

Важно также учесть, что не все банки готовы одобрить вашу заявку на ипотеку. В случае отказа, вы можете обратиться в другой банк и попробовать получить ипотеку снова.

Всем, кто собирается получить ипотеку, рекомендуется быть максимально внимательным при выборе банка и оформлении ипотеки. Только так можно получить самую выгодную ипотеку, соответствующую вашим потребностям и финансовым возможностям.

Итак, чтобы получить самую выгодную ипотеку, вам необходимо:

- Изучить условия ипотечного кредитования различных банков.

- Подобрать банк, предлагающий наиболее выгодные ставки по ипотеке.

- Собрать все необходимые документы для оформления ипотеки.

- Учесть возможность получения ипотеки совместно с кем-то из близких.

- В случае отказа, обратиться в другой банк и попробовать получить ипотеку снова.

С учетом всех этих факторов, вы сможете получить самую выгодную ипотеку и осуществить свою мечту о приобретении собственного жилья в Москве.

Самая выгодная ипотека: с чего начать

Ипотечное кредитование является одним из самых популярных способов приобретения жилья в Москве. Различные банки предлагают разные условия и ставки, поэтому важно знать, с чего начать выбор самой выгодной ипотеки.

1. Определите свои возможности

Первый шаг — определить сумму, которую вы готовы взять в качестве ипотечного кредита. Здесь необходимо учитывать свои доходы, возраст, наличие других кредитов и семейный состав. Банки обычно предлагают кредиты на сумму до 70% от стоимости недвижимости, в редких случаях до 90%. Также обратите внимание на первоначальный взнос — его минимум, как правило, составляет 10-15% от стоимости жилья.

2. Оцените свою кредитную историю

Банки обращают внимание на кредитную историю заемщика, поэтому важно заранее проверить свою кредитную историю и исправить ошибки, если они есть. Чем выше ваша кредитная история, тем более выгодные условия предложат банки.

3. Подготовьте необходимые документы

Для оформления ипотеки вам понадобятся различные документы, такие как паспорт, справка о доходах, справка с места работы, справка о семейном положении, копия трудовой книжки и другие документы, которые могут потребоваться в зависимости от банка. Некоторые банки также могут потребовать оценку недвижимости, чтобы убедиться в ее стоимости.

4. Сравните условия разных банков

Один из самых важных этапов — сравнение условий разных банков. Внимательно изучите процентные ставки, сроки кредитования, возможные риски и договорные условия. Не забудьте также обратить внимание на дополнительные услуги, которые могут предлагать банки, такие как снижение процентной ставки при наличии зарплатного проекта или программы по материнскому капиталу.

5. Подайте заявление в выбранном банке

После того как вы выбрали самую выгодную ипотеку, можно подавать заявление в выбранном банке. Заполните заявление, предоставьте все необходимые документы и дождитесь рассмотрения заявки. Обычно рассмотрение заявки занимает несколько дней.

Ипотечное кредитование — это серьезное решение в вашей жизни, поэтому не торопитесь и тщательно подбирайте самую выгодную ипотеку с помощью профессионалов и онлайн-заявки на сайте банка.

Подводные камни самой выгодной ипотеки

Когда речь идет о предварительном рассмотрении заявки на ипотеку, многие банки предлагают типовые условия, которые не всегда удовлетворяют потребности клиента. При выборе ипотечного кредита необходимо учитывать несколько важных моментов.

1. Размер первоначального взноса

В большинстве случаев банки предлагают кредит с возможностью взять в ипотеку до 80% от стоимости недвижимости. Однако, если вы рассчитываете на более выгодные условия, обратите внимание на банки, которые предлагают возможность взять кредит с более низким первоначальным взносом.

2. Процентная ставка

Процентная ставка является одним из самых важных факторов при выборе ипотечного кредита. Внимательно изучите предложения разных банков и сравните условия. Некоторые банки предлагают экспресс-ипотеку с более низкой процентной ставкой, но срок рассмотрения заявки может быть больше. Также не забывайте о возможности перевода ипотечного кредита в другой банк по желанию клиента.

3. Документы и сроки

В процессе оформления ипотеки вам потребуется предоставить различные документы, такие как паспорт, справка о доходах, выписка из банка и др. У разных банков могут быть разные требования к документам. Также обратите внимание на сроки рассмотрения заявки — некоторые банки предлагают быстрое решение, которое может занять несколько минут, в то время как другие могут занимать до нескольких недель.

4. Уровень дохода

Некоторые банки устанавливают ограничения на уровень дохода заемщика при рассмотрении ипотечной заявки. Проверьте требования банков к доходам и оцените, насколько вы сможете покрыть платежи по ипотеке.

5. Участие exclusive-партнера

Некоторые банки предлагают условия ипотеки с участием exclusive-партнера, такого как Газпромбанк. В этом случае условия кредитования могут быть более выгодными для клиента. Обратите внимание на такие предложения при выборе ипотечного кредита.

6. Залоговое обеспечение

При оформлении ипотеки банк требует залог недвижимости. Обратите внимание на условия залога — некоторые банки предлагают возможность оформить ипотеку без залога, однако, в этом случае процентная ставка может быть выше.

Ипотечный кредит — это серьезное финансовое решение, поэтому важно тщательно изучить все возможности и выбрать самое выгодное предложение для себя. Подводные камни могут быть разными, поэтому будьте внимательны и не забывайте проконсультироваться с финансовым специалистом перед принятием решения.

Как избежать ошибок при выборе самой выгодной ипотеки

При выборе ипотеки важно учитывать различные факторы, которые могут существенно влиять на финансовые условия кредита и общую сумму, которую вы заплатите за жилье. Чтобы избежать ошибок и выбрать самую выгодную ипотеку, рекомендуется:

1. Сравнить условия разных банков

Разные банки устанавливают разные условия для ипотечных займов. Перед принятием решения оформить ипотеку, необходимо сравнить предложения разных банков и выбрать наиболее выгодные условия.

2. Узнать процентную ставку

Процентная ставка является одним из самых важных параметров ипотечного кредита. Выберите банк с наименьшей процентной ставкой, чтобы минимизировать сумму переплаты за кредит.

3. Рассчитайте первоначальный взнос

Определите размер первоначального взноса, который вы можете себе позволить. В зависимости от суммы первоначального взноса, ставки по кредиту могут быть разными.

4. Учтите расходы на страхование

Многие банки требуют страхование ипотечного займа. Учтите расходы на страхование при рассмотрении стоимости кредита и выборе самой выгодной ипотеки.

5. Заполните онлайн-заявку

Чтобы начать процесс получения ипотеки, вам нужно заполнить онлайн-заявку на сайте банка. Убедитесь, что вы предоставляете все необходимые документы для рассмотрения заявки.

6. Задайте вопросы

Если у вас возникли вопросы по ипотечному кредиту, не стесняйтесь задавать их сотрудникам банка. Так вы сможете получить всю необходимую информацию и принять взвешенное решение.

7. Посетите офис банка

Если у вас есть возможность, посетите офис банка для личной встречи с менеджером. Это позволит вам получить дополнительную информацию и убедиться в надежности выбранного банка.

8. Учтите льготные условия

Некоторые банки предлагают льготные условия для определенных категорий заемщиков, например, для семей с детьми или получателей материнского капитала. Узнайте, есть ли у вас возможность воспользоваться такими льготами.

9. Подберите банк для покупки в Москве

Если вы планируете приобрести квартиру или апартаменты в Москве, обратите внимание на банки, которые специализируются на ипотеке в столице. Такие банки могут предложить более выгодные условия для покупки жилья в Москве.

10. Обратите внимание на уровень сервиса

При выборе банка для ипотеки важно учесть уровень сервиса, который предоставляется банком. Узнайте о доступности онлайн-банкинга, услугах поддержки клиентов и других сервисах, которые могут быть важными для вас.

11. Изучите отзывы о банках

Прежде чем принять решение о выборе банка, изучите отзывы других клиентов о его работе. Это поможет вам сделать более информированный выбор и избежать негативного опыта.

12. Учтите возможность снижения ставки

Некоторые банки предоставляют возможность снижения процентной ставки по ипотеке при наличии определенных условий. Узнайте о таких возможностях и рассмотрите их при выборе самой выгодной ипотеки.

13. Не забудьте про дополнительные услуги

При выборе банка для ипотеки учтите не только условия кредита, но и наличие дополнительных услуг, которые могут быть полезными для вас. Например, некоторые банки предлагают услуги по оценке квартиры или помещения.

14. Не делайте спешных решений

Выбор ипотеки — важный шаг, который может оказать существенное влияние на вашу финансовую ситуацию. Не принимайте спешных решений, а внимательно изучите все условия и возможности, чтобы сделать максимально выгодный выбор.

15. Сравните таблицу ставок

Для удобства сравнения различных предложений по ипотеке, составьте таблицу с процентными ставками, размером первоначального взноса и другими важными параметрами. Это поможет вам сделать более информированный выбор.

Как сэкономить на самой выгодной ипотеке

При оформлении ипотеки в Москве есть несколько способов сэкономить деньги. Для этого необходимо учесть ряд факторов и воспользоваться выгодными предложениями от банков и партнеров. В этом разделе мы рассмотрим, как получить самую выгодную ипотеку в Москве.

1. Выберите банк с самой низкой ставкой

Перед оформлением ипотеки важно провести сравнение ставок разных банков. Чем ниже процентная ставка, тем меньше денег вы заплатите в итоге. Некоторые банки предлагают снижение ставки на определенный период или при условии использования их других услуг.

2. Учтите первоначальный взнос

При покупке недвижимости через ипотеку, вам потребуется внести первоначальный взнос. Чем больше сумма первоначального взноса, тем меньше будет общая сумма кредита и проценты на него. Оцените свои финансовые возможности и выберите оптимальную сумму первоначального взноса.

3. Проверьте условия договора и страховки

Перед оформлением ипотеки внимательно ознакомьтесь с условиями договора. Проверьте, какие дополнительные услуги банк предлагает и как они могут повлиять на итоговую ставку. Также обратите внимание на страховку жизни и имущества, которую вам предложат. Некоторые банки могут обязывать оформить страховку только в их партнерских компаниях.

4. Воспользуйтесь онлайн-заявкой

Онлайн-заявка на ипотеку позволяет значительно сэкономить время и силы. Вы можете оформить заявку на ипотеку прямо с компьютера или смартфона в любое удобное для вас время. Большинство банков и брокеров предлагают данную услугу на своих официальных сайтах.

5. Проверьте историю банка

Перед выбором банка для получения ипотеки, проверьте его репутацию и историю. Информация о банке и его услугах может быть найдена на сайтах рейтинговых агентств и финансовых порталов. Также полезно ознакомиться с отзывами клиентов о банке, чтобы получить представление о качестве его услуг.

6. Обратите внимание на дополнительные действия

Некоторые банки предлагают дополнительные акции и услуги для своих клиентов. Например, это может быть бесплатная оценка объекта недвижимости или юридическая поддержка при сделке. Узнайте, какие дополнительные действия банк предлагает своим клиентам и могут ли они вам быть полезны.

7. Обратитесь к профессионалам

Если вы не уверены, как оформить ипотеку самостоятельно, или у вас есть особые требования, обратитесь к профессионалам. Брокеры и специалисты в области ипотеки помогут вам найти наиболее выгодное предложение и оформить ипотеку с минимальными затратами.

Следуя этим советам, вы сможете получить самую выгодную ипотеку в Москве и сэкономить значительную сумму денег. Не торопитесь, внимательно изучите все условия, и ваша покупка недвижимости станет еще более выгодной.

Секреты выбора самой выгодной ипотеки

Получение ипотеки – это один из способов приобретения жилья, который позволяет клиентам получить необходимую сумму на покупку жилья и расплачиваться по частям в течение определенного срока. Однако, перед тем как подавать заявку на ипотеку, важно учесть некоторые моменты, чтобы выбрать самое выгодное предложение.

1. Размер первоначального взноса

При оформлении ипотеки в Москве важно учитывать размер первоначального взноса. Чем больше сумма первоначального взноса, тем меньше процентная ставка по кредиту и переплата за весь срок ипотеки.

2. Проверьте ставку и условия ипотеки

Перед подачей онлайн-заявки на ипотеку в Москве, обратите внимание на ставки и условия, предлагаемые различными банками. Сравните предложения и выберите банк с наиболее выгодными условиями.

3. Своевременно подавайте заявку

Самым главным в получении ипотеки является своевременное подача заявки. Чем раньше вы подадите заявку, тем больше шансов на одобрение ипотеки.

4. Проверьте категории и условия ипотеки

Перед подачей заявки на ипотеку, узнайте, к какой категории вы относитесь. В некоторых случаях, например, при наличии гражданского брака, вам может потребоваться предоставление дополнительных документов или обеспечительного взноса.

5. Проверьте объект ипотеки в росреестре

Перед оформлением ипотеки проверьте объект недвижимости в росреестре. Удостоверьтесь, что у продавца есть право на владение и продажу этого объекта.

6. Обратитесь за помощью

Если у вас возникли вопросы или вам нужна помощь в выборе ипотеки, обратитесь за консультацией к специалистам онлайн-банка. Они помогут вам подобрать самое выгодное предложение и ответят на все ваши вопросы.

7. Учтите срок трудоустройства

При подаче заявки на ипотеку важно учесть срок вашего трудоустройства. Чем дольше вы работаете на последнем месте или имеете постоянную доходность, тем выше вероятность одобрения ипотеки.

8. Подавайте заявку на ипотеку вместе с супругом

Если у вас есть супруг или супруга, рекомендуется подавать заявку на ипотеку вместе. Это позволит увеличить шансы на одобрение ипотеки и получение более выгодных условий.

9. Отправьте заявку в несколько банков

Чтобы увеличить вероятность одобрения и получить более выгодные условия, рекомендуется отправлять заявку на ипотеку в несколько банков одновременно.

10. Учтите предельно допустимую сумму ипотеки

Перед подачей заявки на ипотеку, учтите предельно допустимую сумму, которую вы можете получить в качестве ипотечного займа. Учитывайте свои доходы и обязательные платежи, чтобы не попасть в сложную финансовую ситуацию.

Самая выгодная ипотека: факты и мифы

Ипотечное кредитование является одним из самых популярных видов кредитования в современном мире. Многие люди мечтают о собственном жилье и стремятся взять ипотеку, чтобы реализовать эту мечту. Но какая ипотека действительно выгодна? В этом разделе мы разберем факты и мифы о самой выгодной ипотеке.

Миф 1: Чем ниже процентная ставка, тем выгоднее ипотека

Действительно, низкая процентная ставка является одним из самых важных факторов при выборе ипотеки. Однако, это не единственное, на что нужно обращать внимание. Важно также учитывать другие условия кредитования, такие как сумма предварительного взноса, срок кредита, возможность досрочного погашения и другие. Поэтому, чтобы определить, какая ипотека действительно выгодна, необходимо учитывать все эти факторы в комплексе.

Факт 1: Ипотеку можно оформить онлайн

Современные технологии позволяют оформить ипотечный кредит онлайн, без посещения банка. Многие банки предлагают удобные онлайн-заявки, где можно заполнить все необходимые данные и отправить документы в электронном виде. Это позволяет сэкономить время и упростить процесс получения ипотеки.

Миф 2: Лучшие условия ипотеки предлагают крупные банки