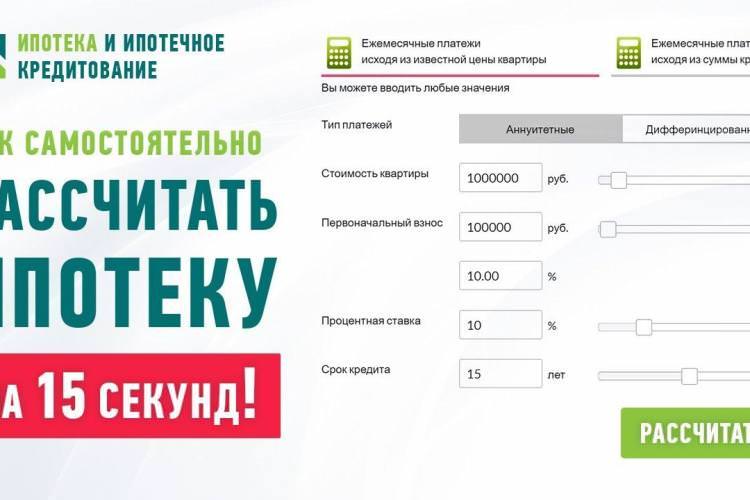

Ипотечный калькулятор является незаменимым инструментом для тех, кто мечтает о своем собственном жилье. Он позволяет быстро и удобно рассчитать стоимость ипотечного кредита, исходя из различных параметров и условий. С его помощью можно оценить свою платежеспособность, понять, сколько вам необходимо накопить на первоначальный взнос, а также узнать, какая сумма кредита вам может быть одобрена.

Ипотека – это один из самых распространенных вариантов финансирования при покупке недвижимости. Серьезные различия в предложениях по ипотеке существуют между разными банками, поэтому перед тем, как взять кредит, необходимо тщательно ознакомиться с условиями ипотечного кредитования. Для этого и существует ипотечный калькулятор – он помогает понять, какие выплаты на вас будут ложиться исходя из ваших доходов и других параметров.

Ипотечные калькуляторы учитываются оценку вашей платежеспособности на основе зарегистрированных доходов, а также оформленной недвижимости и ее рыночной стоимости. Банки принимают во внимание такие параметры, как срок кредита, размер первоначального взноса, типы доходов, зарплата заемщика и его супруги, а также другие факторы. Все это позволяет банкам более точно оценить вашу платежеспособность и определить возможность предоставления ипотечного кредита.

Как использовать ипотечный калькулятор

Ипотечный калькулятор — это онлайн-инструмент, который позволяет быстро и легко рассчитать ежемесячные платежи по ипотеке. С его помощью можно получить представление о том, сколько будет составлять ежемесячный платеж в зависимости от различных параметров, таких как сумма займа, процентная ставка, срок кредита.

Для использования ипотечного калькулятора необходимо ввести следующие данные:

- Сумма займа — это сумма, которую вы хотите взять в кредит для покупки недвижимости.

- Процентная ставка — это процент, который банк берет за предоставление кредита.

- Срок кредита — это период, в течение которого вы будете погашать займ.

После ввода этих данных ипотечный калькулятор произведет необходимые расчеты и покажет вам ежемесячный платеж, который вы должны будете выплачивать.

Ипотечный калькулятор позволяет делать расчеты для различных вариантов ипотеки. Например, вы можете изменить сумму займа, процентную ставку или срок кредита, чтобы узнать, как это повлияет на ежемесячные платежи.

Это очень полезный инструмент, который помогает понять, сколько денег вы будете платить каждый месяц при разных условиях кредитования. Используя ипотечный калькулятор, вы можете просчитать разные сценарии и выбрать самый подходящий для вас.

Важно понимать, что ипотека — это долговая обязанность, поэтому перед тем, как брать ипотеку, нужно тщательно проанализировать свои доходы и рассчитать свои возможности. Ипотечный калькулятор поможет вам оценить вашу платежеспособность.

Ипотека относится к крупным и долгосрочным кредитам, поэтому вам должны быть готовы к долговым обязательствам на длительный срок. Ежемесячные платежи должны быть регулярными и составлять значительную часть ваших доходов. Поэтому, прежде чем брать ипотеку, важно учесть свои доходы и сделать расчеты с помощью ипотечного калькулятора.

Также стоит учесть, что банк рассматривает вашу заявку на ипотеку с точки зрения вашей платежеспособности. Он будет анализировать ваши доходы, чтобы убедиться, что у вас есть достаточно средств для погашения кредита. Поэтому, если у вас низкий уровень доходов или нестабильный источник дохода, у вас могут быть проблемы с получением ипотеки.

Вопрос о документах, необходимых для получения ипотеки, зависит от банка и типа ипотеки. В общем случае, для получения ипотеки вам потребуется паспорт, зарегистрированный в месте жительства, и справка о доходах. Определенные требования могут быть предъявлены к документам, подтверждающим ваш доход и источник доходов.

Ипотечный калькулятор предоставляет возможность самостоятельно рассчитать ежемесячные платежи по ипотеке. Он поможет вам оценить свои шансы на получение ипотеки и понять, насколько вам будет комфортно платить за недвижимость в течение долгого срока. Таким образом, использование ипотечного калькулятора поможет вам принять взвешенное решение о взятии ипотеки.

Выбор ипотечной программы

Выбор ипотечной программы – важный шаг при приобретении недвижимости. Он позволяет самостоятельно оценить свои финансовые возможности и составить расчеты по ипотеке.

При выборе ипотечной программы необходимо учитывать лучшие условия банков и выплаты по кредиту. Для этого можно воспользоваться онлайн-калькулятором ипотеки, который учитывает различные типы ипотечных кредитов и расчеты.

Какие типы ипотечных кредитов существуют?

- Дифференцированный платеж — при этом варианте выплаты общая сумма ипотеки распределяется на равные доли, которые уменьшаются с каждым месяцем. Таким образом, начальные выплаты выше, а в конце срока кредита они становятся меньше.

- Аннуитетный платеж — при этом варианте выплаты сумма ипотеки распределяется на равные доли, учитывая проценты и основной долг. Ежемесячные выплаты остаются постоянными на протяжении всего срока кредита.

Как выбрать ипотечную программу?

При выборе ипотечной программы необходимо учитывать не только тип платежей, но и другие условия кредитования. Важными факторами являются процентная ставка, первоначальный взнос, необходимая сумма документов для оформления ипотеки, возможность досрочного погашения кредита и другие.

Также следует учитывать вашу зарплату и зарплату вашей жены (если она есть), так как они могут влиять на размер ипотечного кредита и возможность его получения. Чем выше зарплата, тем больше шансов иметь лучшие условия кредитования.

Как оценить свои шансы на получение ипотечного кредита?

Для оценки шансов на получение ипотечного кредита необходимо учитывать множество факторов. Один из них – это размер вашей зарплаты и соотношение ее к размеру платежей по ипотеке. Если уходит слишком большая часть зарплаты на выплаты по ипотеке, то шансы на получение кредита снижаются.

Также важно учитывать вашу кредитную историю, состояние финансов и другие факторы, которые могут повлиять на решение банков о предоставлении ипотечного кредита.

Советы по выбору ипотечной программы

- Используйте онлайн-калькулятор ипотеки для расчета возможных выплат и выбора оптимальной программы.

- Изучите различные предложения банков и сравните условия ипотечных программ.

- Обратитесь в зарегистрированный банк для получения консультации по выбору ипотечной программы.

- Не забудьте учесть дополнительные расходы, связанные с покупкой квартиры, такие как комиссии агентств и расходы на оформление документов.

- Внимательно ознакомьтесь с условиями ипотечного кредита и убедитесь, что они соответствуют вашим требованиям.

- Подготовьте все необходимые документы заранее, чтобы ускорить процесс получения ипотеки.

Выбор ипотечной программы – это ответственный процесс, который требует тщательного анализа и оценки различных факторов. Хорошо подобранная ипотечная программа поможет вам приобрести жилье и сэкономить на выплатах по кредиту.

Ввод необходимых данных

Для расчета ипотеки с помощью онлайн-калькулятора необходимо ввести определенные данные, чтобы получить результаты, точно отражающие вашу платежеспособность и возможности по получению ипотечного кредита. Важно понимать, что разные банки могут иметь различия в требуемых документах и условиях, но в целом основные данные, которые нужно предоставить, одинаковы для всех.

Продажная стоимость недвижимости

Первым шагом необходимо указать стоимость недвижимости, которую вы планируете приобрести. Это может быть стоимость квартиры, дома или другого объекта недвижимости. Введите сумму продажи объекта.

Первоначальный взнос

Для ипотечного кредита требуется внести первоначальный взнос. Это сумма, которую вы готовы внести из своих собственных средств. Обычно банки требуют взнос в размере 10-20% от стоимости недвижимости. Введите сумму, которую вы готовы внести в качестве первоначального взноса.

Срок кредита

Срок ипотечного кредита указывает, за какой период вы будете выплачивать кредит. Обычно это может быть 10, 15, 20 или 30 лет. Чем дольше срок кредита, тем меньше будет ежемесячный платеж, но в итоге вы заплатите больше процентов за весь период кредитования. Введите желаемый срок кредита в месяцах.

Доходы и расходы

Для расчета ипотеки необходимо указать ваши доходы и расходы. Это позволит определить вашу платежеспособность и понять, сколько денег вы можете выделить на погашение кредита каждый месяц.

- Зарплата: укажите вашу месячную заработную плату.

- Другие доходы: укажите дополнительные источники дохода, если они есть.

- Расходы: укажите все ежемесячные расходы, которые у вас есть, включая аренду жилья, коммунальные платежи, платежи по кредитам и другие.

- Иждивенцы: укажите количество иждивенцев, на которых вы обязаны содержать.

После ввода всех необходимых данных, ипотечный калькулятор сможет рассчитать, какую сумму кредита вы можете получить, какой будет ежемесячный платеж и какая ставка будет применяться к вашему кредиту. Это позволяет вам понять, достаточно ли у вас средств на погашение кредита и какие шансы у вас получить ипотеку с вашей зарплатой.

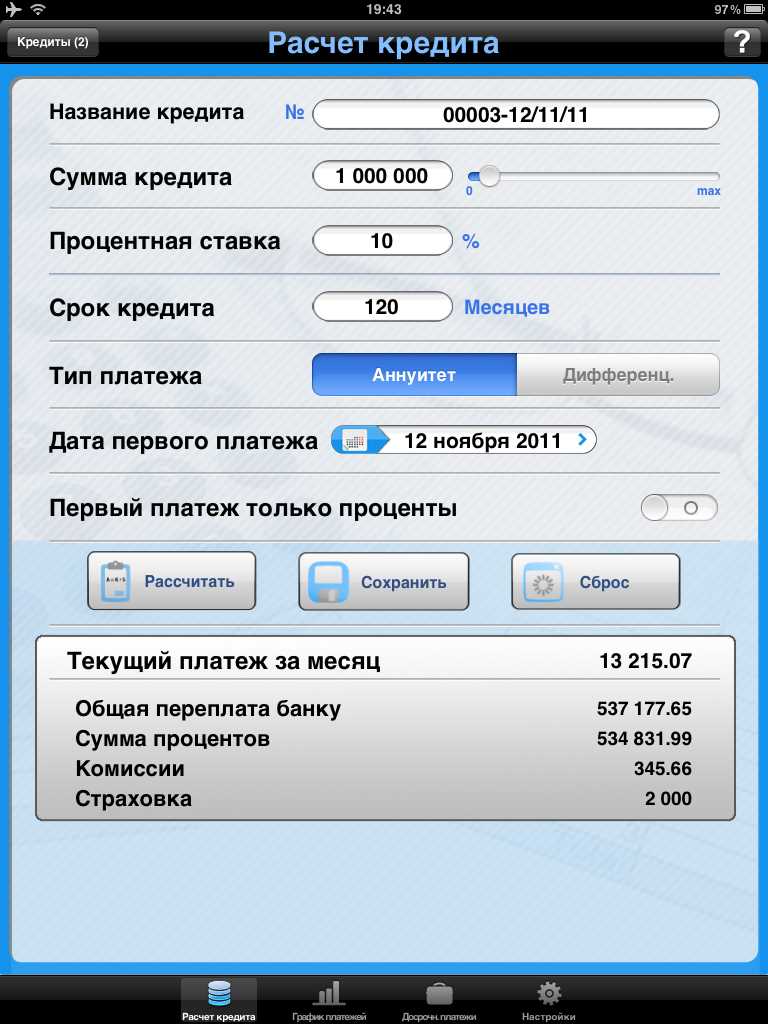

Расчет суммы кредита

Расчет суммы кредита является важной частью процесса получения ипотеки. Заемщик должен определить, какая сумма кредита ему необходима для покупки жилья или другой недвижимости.

Как расчитывается сумма кредита?

Сумма кредита рассчитывается на основе доходов заемщика. Банк должен убедиться, что заемщик имеет достаточные доходы для погашения кредита. Для этого заемщику необходимо подтвердить свои доходы документами.

При расчете суммы кредита также учитываются другие факторы, такие как размер первоначального взноса, срок кредита, процентная ставка и возможность погашения кредита из зарплаты.

Какая сумма кредита позволяет доход?

Какая сумма кредита позволяет доход, зависит от уровня доходов заемщика и его семьи. Чтобы узнать, какая сумма кредита позволяет ваша зарплата, можно воспользоваться онлайн калькулятором.

Обычно банки требуют, чтобы платеж по кредиту не превышал определенного процента от суммы дохода заемщика. Таким образом, заемщик должен иметь достаточно дохода, чтобы хватать на выплату кредита после вычета всех обязательных платежей.

Особенности расчета суммы кредита

При расчете суммы кредита необходимо учитывать множество факторов, таких как наличие других кредитов, возраст заемщика, семейное положение, наличие детей и другие обязательства. Также важно учесть особенности региона, например, в подмосковье сумма кредита может быть выше, чем в других регионах.

Зарплата является основным источником дохода для большинства заемщиков. Поэтому важно понимать, какая сумма кредита позволяет ваша зарплата. Если зарплата маленькая, возможно, потребуется повысить доходы или искать более выгодные условия кредитования.

Пример расчета суммы кредита

Ниже приведен пример расчета суммы кредита на основе заданных параметров:

- Зарплата: 100 000 рублей в месяц

- Срок кредита: 20 лет

- Процентная ставка: 7% годовых

- Первоначальный взнос: 20% от стоимости недвижимости

Исходя из этих параметров, можно рассчитать, какая сумма кредита позволяет ваша зарплата и сколько будет составлять ежемесячный платеж по кредиту.

| Параметр | Значение |

|---|---|

| Сумма кредита | 4 000 000 рублей |

| Ежемесячный платеж | 28 137 рублей |

Этот пример демонстрирует, какая сумма кредита позволяет зарплата в размере 100 000 рублей и какой будет ежемесячный платеж по кредиту.

Как жить, чтобы хватало на выплаты по кредитам?

Чтобы хватало на выплаты по кредитам, необходимо тщательно планировать свои доходы и расходы. Важно учесть все обязательные платежи, включая выплаты по кредитам, и оставить достаточно средств на ежедневные расходы.

Если зарплата не хватает на выплаты по кредитам, можно рассмотреть варианты повышения доходов или сокращения расходов. Также возможно пересмотреть условия кредита и попросить банк увеличить срок кредита или снизить процентную ставку.

Важно быть ответственным заемщиком и понимать, какая сумма кредита позволяет ваша зарплата и сколько вы готовы платить в месяц.

Расчет процентной ставки

Одним из важных аспектов рассмотрения ипотечного кредита является расчет процентной ставки. Она определяет, сколько вам придется платить по кредиту каждый месяц и в общей сложности за весь срок ипотеки.

Расчет процентной ставки может быть сложным и зависит от многих факторов. Однако, с помощью специального онлайн-калькулятора вы можете быстро и удобно рассчитать процентную ставку ипотеки.

Особенности расчета процентной ставки:

- Процентная ставка рассчитывается относительно вашей платежеспособности и оценки размера ипотеки.

- В зависимости от того, какой банк вы выбираете, процентные ставки могут отличаться.

- Лучшие процентные ставки обычно предлагаются клиентам с хорошей кредитной историей, высоким доходом и низким уровнем долговых платежей.

Как происходит расчет процентной ставки

Расчет процентной ставки в ипотечном кредите учитывает несколько факторов, таких как:

- Зарплата и платежеспособность заемщика.

- Доходы и платежи семьи.

- Срок ипотеки.

- Размер ипотеки.

Банки могут учитывать разные значения при расчете процентной ставки. Например, один банк может учесть только вашу зарплату, а другой банк учтет и доходы семьи.

Если вы хотите самостоятельно расчитать процентную ставку, то вам придется узнать все необходимые данные, такие как размер зарплаты, платежи, срок ипотеки и т.д. и провести расчеты вручную.

Как повысить платежеспособность

Если вы хотите взять ипотеку, но ваша платежеспособность недостаточна, есть несколько способов, чтобы ее повысить:

- Увеличить доходы. Например, найти дополнительную работу или получить повышение на текущей работе.

- Снизить долговые платежи. Если у вас есть другие кредиты или займы, попробуйте их погасить или переоформить на более выгодных условиях.

- Увеличить срок ипотеки. Если у вас есть возможность, вы можете взять ипотеку на более длительный срок, что снизит ежемесячные платежи.

Используя онлайн-калькулятор ипотеки, вы можете быстро рассчитать процентную ставку ипотеки, учитывая все ваши данные. Такой калькулятор учитывает различия между банками и помогает выбрать наилучшие условия для вас.

Не забывайте, что расчет процентной ставки в ипотеке — это важный этап перед оформлением кредита. Будьте внимательны и внимательно изучайте все условия и предложения банков, чтобы выбрать наилучшую ипотеку для себя и своей семьи.

Учет начального взноса

При расчете ипотечного кредита очень важно учитывать начальный взнос. Начальный взнос — это сумма денег, которую заемщик вносит в качестве первоначального взноса при покупке недвижимости.

В большинстве случаев банки требуют от заемщика внести начальный взнос в размере не менее 10% от стоимости жилья. Таким образом, если стоимость квартиры, например, составляет 3 миллиона рублей, то начальный взнос должен быть не менее 300 тысяч рублей.

Начальный взнос имеет свои особенности и может существенно влиять на условия кредита. Например, если заемщик внесет большой начальный взнос, то это может снизить сумму кредита и, следовательно, сократить сумму выплаты процентов по кредиту.

Зачем учитывать начальный взнос?

Учет начального взноса при расчете ипотеки важен по следующим причинам:

- Начальный взнос позволяет заемщику снизить сумму кредита и, соответственно, уменьшить сумму выплаты процентов по кредиту.

- Учет начального взноса позволяет банку оценить финансовую состоятельность заемщика и его способность выплачивать кредитные платежи.

- Начальный взнос также может повлиять на решение банка о выдаче кредита. Большой начальный взнос может увеличить шансы заемщика на получение кредита и на более выгодных условиях.

Как учесть начальный взнос при расчете ипотеки?

Учет начального взноса при расчете ипотеки можно сделать с помощью онлайн-калькулятора на нашем сайте. Для этого необходимо указать сумму начального взноса в соответствующем поле.

Также при оформлении ипотеки заемщик должен предоставить все необходимые документы, подтверждающие наличие средств для внесения начального взноса. Это могут быть выписки со счетов, подтверждающие наличие средств, документы о продаже имущества и другие документы, которые банк может потребовать в каждом конкретном случае.

Важно отметить, что начальный взнос необходимо внести до оформления ипотечного кредита. Заранее оцените свою платежеспособность и наличие достаточной суммы для внесения начального взноса.

Особенности учета начального взноса

При учете начального взноса следует учесть следующие особенности:

- Банки редко рассматривают заемщиков без начального взноса. Поэтому имейте в виду, что для получения ипотечного кредита вам потребуется иметь достаточную сумму для внесения начального взноса.

- Начальный взнос может быть внесен как наличными, так и через безналичные платежи. Определите наиболее удобный для вас способ внесения начального взноса.

- Заемщики, у которых есть возможность внести большой начальный взнос, могут рассчитывать на более выгодные условия кредита, так как они демонстрируют свою финансовую надежность банку.

- При оценке платежеспособности заемщика учитываются его доходы. Если заемщик имеет «серую» зарплату или не имеет официальной зарплаты, банк может оценивать его платежеспособность на основе других факторов, таких как наличие других доходов, имущество и т.д.

Учет начального взноса при расчете ипотеки важен для определения возможности получения кредита и подбора наиболее выгодных условий. Постарайтесь заранее оценить свои финансовые возможности и подготовить все необходимые документы для внесения начального взноса.

Результаты расчета

После заполнения необходимых параметров в ипотечном калькуляторе, вы получите расчетные данные, которые помогут вам принять решение о покупке жилья по ипотеке.

Ипотечный калькулятор учитывает различные параметры, такие как сумма кредита, срок и процентная ставка по ипотеке, а также вашу заработную плату и другие доходы. На основе этих данных рассчитываются ежемесячные платежи и общая сумма погашения ипотеки.

В результате расчета вы узнаете, какие платежи вам придется выплачивать каждый месяц, какой будет общая сумма погашения ипотеки, а также сколько раз в год вы будете делать платежи. Вы сможете оценить свои финансовые возможности и принять решение о приобретении жилья по ипотеке.

Кроме того, ипотечный калькулятор позволяет учесть различные факторы, такие как возможность увеличения заработной платы в будущем или наличие собственных средств для первоначального взноса. Таким образом, вы сможете рассчитать оптимальные параметры ипотеки и выбрать наилучший вариант для вас.

Оформление ипотеки требует определенных документов, таких как справка о доходах, выписки из банковских счетов, копии паспорта и другие. При использовании онлайн ипотечного калькулятора можно сразу же узнать, какие документы необходимы для получения ипотеки и подготовить их заранее.

Ипотечный калькулятор также учитывает региональные особенности, например, стоимость недвижимости в Москве и Подмосковье может отличаться от других регионов. Поэтому при расчете ипотеки важно указать правильный регион и учесть его влияние на итоговую сумму ипотечного кредита.

Ипотечный калькулятор поможет вам получить предварительные данные о ваших шансах на получение ипотеки. Он учитывает вашу зарплату и другие доходы, а также размер первоначального взноса. Таким образом, вы сможете оценить свои возможности и принять решение о приобретении жилья по ипотеке.

Получив результаты расчета, вы сможете оценить, насколько растет сумма платежей в зависимости от выбранного срока и процентной ставки. Также вы сможете увидеть, хватает ли вам доходов для погашения ипотеки или возможно вам следует увеличить первоначальный взнос.

Основные плюсы использования ипотечного калькулятора:

- Быстрый расчет ипотеки онлайн без необходимости обращаться в банк;

- Возможность самостоятельно оценить свои финансовые возможности;

- Учет всех необходимых параметров для расчета ипотеки;

- Возможность подготовить необходимые документы заранее;

- Предварительная оценка шансов на получение ипотеки.

Ипотечный калькулятор поможет вам принять обоснованное решение о приобретении жилья по ипотеке. Необходимая информация о размере ежемесячных платежей и сумме погашения ипотеки будет у вас под рукой. Таким образом, вы сможете сделать правильный выбор и выбрать наилучший вариант для себя.

Преимущества использования ипотечного калькулятора

Ипотечный калькулятор является важным инструментом для заемщиков, которые планируют взять ипотечный кредит. Преимущества использования такого калькулятора очевидны и позволяют заемщикам более точно рассчитать параметры кредита и оценить свою платежеспособность.

1. Расчет платежей и ставок

Ипотечный калькулятор позволяет заемщикам рассчитать ориентировочные платежи по кредиту и узнать, какая ставка будет применена к их кредиту. Это дает возможность заранее оценить свои финансовые возможности и принять решение о подаче заявки на ипотеку.

2. Оценка платежеспособности

Ипотечный калькулятор позволяет заемщикам оценить свою платежеспособность и определить, насколько высокую сумму кредита они могут получить. Он учитывает доходы заемщика, его зарплату, а также другие факторы, влияющие на платежеспособность.

3. Индивидуальный подход

Калькулятор позволяет рассчитать параметры ипотечного кредита индивидуально для каждого заемщика. Он учитывает различные факторы, такие как размер зарплаты, наличие долговых обязательств и другие финансовые обстоятельства, чтобы предложить наилучшую схему ипотечного кредитования.

4. Экономия времени

Ипотечный калькулятор позволяет заемщикам сэкономить время, необходимое для обращения в банк и подачи заявки на ипотеку. Благодаря калькулятору можно предварительно рассчитать параметры кредита и узнать, будет ли он одобрен, не выходя из дома.

5. Повышение шансов на одобрение

Использование ипотечного калькулятора позволяет заемщикам более точно рассчитать свою платежеспособность и выбрать подходящую сумму кредита. Это повышает шансы на одобрение заявки и получение ипотечного кредита.

6. Простота использования

Ипотечные калькуляторы обычно просты в использовании и не требуют особых навыков. Достаточно ввести несколько параметров, таких как зарплата, размер кредита и ставка, чтобы получить ориентировочные результаты.

7. Планирование бюджета

Ипотечный калькулятор позволяет заемщикам планировать свой бюджет на будущее. Он показывает, какие будут платежи по кредиту, и помогает заранее оценить свои финансовые возможности.

Итак, использование ипотечного калькулятора позволяет заемщикам рассчитать параметры ипотеки, оценить свою платежеспособность, повысить шансы на одобрение и сэкономить время, а также позволяет планировать свой бюджет на будущее.

Быстрый расчет

Покупка жилья с помощью ипотеки – реальная возможность для многих людей. Однако перед тем, как приступить к оформлению кредита, важно определить свою платежеспособность и рассчитать, сколько вы сможете выплачивать ежемесячно.

Ипотечный калькулятор на нашем сайте поможет вам быстро и удобно произвести расчет. Вы сможете узнать, какую сумму кредита вам можно получить, какая будет ежемесячная плата по ипотеке и какой взнос необходимо иметь.

Какой доход нужен для ипотеки?

Для одобрения ипотечного кредита банки требуют подтверждение вашей платежеспособности. Для этого необходимо предоставить документы, подтверждающие ваши доходы. Чаще всего банки рассматривают официальную зарплату, но также есть возможность учесть и другие источники дохода.

Значение вашего дохода влияет на ставку по ипотеке. Чем выше доход, тем ниже процентная ставка. Важно также учесть все ежемесячные платежи, которые вы уже имеете, такие как кредиты или арендная плата.

Сколько нужно иметь для первоначального взноса?

Для покупки недвижимости в Москве или в других регионах России вам понадобится сумма первоначального взноса. Величина взноса может отличаться в зависимости от банковских требований и от типа жилья, которое вы планируете приобрести.

Чаще всего размер первоначального взноса составляет 10-30% от стоимости недвижимости. Чем больше взнос, тем меньше будет сумма ипотечного кредита, а следовательно, и ежемесячных платежей.

Какие документы нужны для оформления ипотеки?

Для оформления ипотеки вам потребуются следующие документы:

- Паспорт

- СНИЛС

- Справка о доходах

- Справка о занятости

- Документы на недвижимость (если имеются)

Для самостоятельного расчета ипотеки вы можете воспользоваться нашим онлайн-калькулятором. Он позволяет учесть все ваши доходы и расходы, а также оценить, хватает ли вам средств на погашение кредита.

Какие различия между банками в ипотечном кредите?

Разные банки предлагают разные условия по ипотечному кредитованию. Ставки, требования к документам, суммы кредита – все это может отличаться от банка к банку.

Оцените свои шансы на получение ипотеки, сравнивая условия разных банков. На нашем сайте вы найдете лучшие предложения от ведущих банков и сможете выбрать наиболее выгодное для себя.

Используйте наш ипотечный калькулятор для быстрого расчета и получите информацию обо всех условиях ипотеки. Помните, что каждый расчет производится индивидуально и зависит от ваших доходов и живущих с вами членов семьи.

Оценка возможностей

Перед тем как брать ипотечный кредит, необходимо оценить свои возможности и убедиться, что у вас будет достаточно средств для уплаты ежемесячных платежей. Хорошо, если у вас уже есть определенная сумма, которой хватает на первоначальный взнос. В этом случае вы сможете получить более выгодный кредит с более низкой ставкой.

Если у вас нет достаточных средств, то есть несколько вариантов: вы можете накопить деньги в течение определенного периода времени, или же взять кредит на первоначальный взнос.

При оценке своих возможностей учтите также и другие расходы, связанные с оформлением ипотеки, такие как оплата услуг банка, стоимость оценки недвижимости и другие. Это позволит вам более точно определить, на какую сумму и на какой срок вы можете взять ипотеку.

Расчеты и оценка

Для более точных расчетов вы можете воспользоваться онлайн-ипотечным калькулятором. Этот инструмент поможет вам определить размер ежемесячных платежей, а также оценить сумму кредита и срок его погашения.

Оценка возможности получения ипотеки зависит от множества факторов, включая вашу кредитную историю, доходы, расходы, а также особенности объекта недвижимости. Разные банки могут предлагать разные условия и ставки по ипотеке. Поэтому перед оформлением ипотеки рекомендуется ознакомиться с предложениями разных банков и выбрать наиболее выгодный вариант.

Учет доходов и расчет платежей

При расчете возможности взятия ипотеки учитываются ваши доходы, а также другие финансовые обязательства. Банк проводит оценку вашей платежеспособности и устанавливает максимально допустимую сумму кредита.

Для оформления ипотеки вам потребуется предоставить определенный набор документов, включая справку о доходах, выписки из банковских счетов и др. Каждый банк оформляет ипотеку индивидуально, в зависимости от своих требований.

Важные особенности

Оформление ипотеки может занять определенное время. В Москве, например, срок оформления может составлять до нескольких месяцев.

Стоит также учесть, что при погашении ипотечного кредита первые годы идет основное погашение долга, а не процентов. Поэтому ранний выплат долга приносит меньшие результаты. Но со временем, с уменьшением долга, уменьшается также и размер процентной части платежа.

Помните, что в случае непогашения кредита банк может обратиться к суду для взыскания долга. Поэтому перед оформлением ипотеки тщательно оцените свои возможности и просчитайте все риски.

Заключение

Оценка своих возможностей перед взятием ипотеки является важным шагом. При этом необходимо учесть все факторы, которые могут влиять на вашу платежеспособность и стоимость кредита. Онлайн-калькуляторы помогут вам провести расчеты и выбрать наиболее выгодный вариант.

Экономия времени

С помощью ипотечного калькулятора на нашем сайте вы можете быстро и самостоятельно рассчитать все необходимые платежи по официальной ипотеке, без похода в банк и предоставления большинства документов. Это значит, что вы сможете с легкостью оценить свою платежеспособность и узнать, хватит ли вам дохода для получения ипотеки.

Размер первоначального взноса по ипотеке может быть разным, и он будет рассчитываться индивидуально в зависимости от цены недвижимости и предложений банка. Однако, с помощью нашего калькулятора вы сможете примерно представить, сколько денег вам потребуется предоставить в качестве первоначального взноса.

Особенности нашего калькулятора заключаются в том, что он учитывает вашу платежеспособность и рассчитывает размер возможного платежа по ипотеке на основе вашего дохода. Таким образом, вы сможете узнать, какой ежемесячный платеж вы сможете себе позволить, чтобы не попасть в долговую яму.

Кроме того, наш калькулятор также поможет вам рассчитать сумму платежа по ипотеке при разных условиях кредитования, таких как процентная ставка, срок кредита и размер первоначального взноса. Это поможет вам выбрать наиболее выгодные условия для себя.

Таким образом, использование ипотечного калькулятора позволит вам сэкономить много времени, так как все расчеты и оценка платежеспособности будут проведены автоматически. Вы сможете быстро узнать, сколько вам нужно зарабатывать, чтобы взять ипотеку, и какая недвижимость вам доступна при вашей платежеспособности.

Получение информации

Одной из особенностей ипотечного кредита является необходимость получения множества информации для расчета платежей и определения платежеспособности клиента. Однако, благодаря онлайн-калькуляторам, для получения информации о возможности взять ипотеку и расчета платежей не нужно уходить из дома.

Первым шагом для получения информации о возможности взять ипотеку является определение платежеспособности заемщика. В большинстве случаев это связано с расчетом платежей по ипотеке, которые должны быть не больше определенной доли заемщика от его зарплаты.

Для этого нужно взять значение заемщика официальной зарплаты и учесть особенности его деятельности, такие как размер зарплаты, года работы на текущем месте, другие долговые обязательства и т. д.

Ипотечные калькуляторы позволяют быстро рассчитать ипотеку онлайн и получить информацию о возможности взять ипотеку. Для этого в калькуляторе необходимо ввести данные о зарплате, ставку кредита, срок ипотеки и другие условия, которые могут влиять на расчет платежей.

В результате расчета калькулятором можно узнать, сколько платежей будут составляться при определенных условиях и что нужно сделать, чтобы платежи были маленькой суммы, чтобы семья могла жить. Таким образом, заемщик может рассчитать ипотеку и узнать, будет ли его зарплата хватать для уплаты платежей по ипотеке.

Особенности расчета ипотеки с помощью онлайн-калькулятора заключаются в том, что калькулятор учитывает плюсы и минусы заемщика, его платежеспособность и другие факторы, которые могут влиять на получение ипотеки.

Таким образом, благодаря онлайн-калькулятору можно получить информацию о возможности взять ипотеку и рассчитать платежи по ипотеке прямо на месте, не выходя из серой офисной обстановки.

Как выбрать подходящую ипотечную программу

Выбор ипотечной программы является важным этапом при приобретении жилья. Подходящая программа поможет сэкономить средства и сделать процесс покупки более комфортным. Для того чтобы определиться с выбором, можно использовать ипотечный калькулятор, который позволяет быстро рассчитать ипотечные платежи.

1. Оцените свои финансовые возможности

Перед выбором ипотечной программы необходимо оценить свои финансовые возможности. Учтите ваш месячный заработок, расходы, наличие сбережений и другие факторы, которые могут повлиять на вашу способность выплатить ипотечный кредит. Ипотечный калькулятор поможет вам сделать предварительный расчет платежей и определить, какую сумму вы можете взять в кредит.

2. Определите размер первоначального взноса

Размер первоначального взноса влияет на условия получения ипотечного кредита. Чем больше первоначальный взнос, тем меньше сумма кредита и тем ниже процентная ставка. Определите, какую сумму вы можете отложить в качестве первоначального взноса и учтите это при выборе программы.

3. Узнайте требования банков

Каждый банк имеет свои требования к заемщикам. Узнайте, какие документы вам необходимо предоставить, какие условия кредитования предлагает банк, на каких условиях можно получить ипотеку.

4. Рассмотрите различные программы

На рынке ипотечного кредитования существует множество программ от разных банков. Рассмотрите различные варианты и сравните условия кредитования. Учтите такие параметры, как сумма кредита, процентная ставка, срок кредита и ежемесячные платежи. Ипотечный калькулятор позволяет быстро сравнить различные программы и выбрать самый выгодный вариант.

5. Учтите свои доходы

При выборе ипотечной программы, учтите свои доходы. Банк будет анализировать вашу заработную плату и другие источники дохода для определения вашей платежеспособности. Учтите, что ежемесячный платеж по ипотеке не должен превышать определенный процент от вашего дохода.

6. Подтвердите свои доходы

Для получения ипотечного кредита вам необходимо будет предоставить документы, подтверждающие ваши доходы. Обычно это справка с места работы, налоговая декларация и другие документы, которые подтверждают стабильность вашего дохода.

Выбор подходящей ипотечной программы требует внимательного анализа и сравнения различных вариантов. Применение ипотечного калькулятора поможет вам быстро оценить свои возможности и выбрать лучшие условия кредитования для приобретения жилья.

Определение своих финансовых возможностей

Прежде чем брать ипотеку на покупку квартиры, необходимо определить свою платежеспособность. Сумма, которую вы можете платить в месяц по ипотеке, должна быть комфортной для вас и не перегружать ваш бюджет.

В настоящее время стоимость недвижимости постоянно растет, и в таком случае взять ипотеку становится рациональным решением. Но прежде чем приступить к оформлению ипотеки, необходимо учесть несколько важных факторов.

Официальные и «серые» доходы

Когда речь идет об оформлении ипотеки, банки учитывают только официальные доходы. Если у вас есть доходы, которые не отражаются в официальных документах, такие как сдача в аренду недвижимости или дополнительная работа, то они не будут учтены банком при расчете вашей платежеспособности.

Однако, некоторые банки могут учитывать и так называемые «серые» доходы при оформлении ипотеки. В таком случае, вам необходимо обратиться в банк, который готов рассмотреть вашу ситуацию и принять решение на основании не только официальных доходов.

Учет долговых платежей

При расчете платежеспособности учитываются не только доходы, но и обязательства по другим кредитам и займам. Если у вас уже есть долги, то они будут влиять на вашу способность погашать ипотечный долг. Банкам необходимо быть уверенными, что вы сможете выплачивать ипотечные платежи вовремя.

Условия и срок ипотеки

Перед оформлением ипотеки необходимо учесть условия и срок кредита. Заранее определите, какую сумму вы готовы внести в качестве первоначального взноса и насколько долго вы готовы платить ипотеку.

Учитывайте, что чем меньше сумма первоначального взноса, тем выше процентная ставка по кредиту. Поэтому старайтесь сделать максимально возможный первоначальный взнос, чтобы уменьшить сумму кредитных выплат на протяжении всего срока ипотеки.

Ипотека в Подмосковье

Если вы планируете приобрести квартиру в Подмосковье, то учтите, что банки могут устанавливать отдельные условия для ипотечных кредитов на покупку недвижимости в этом регионе. Проверьте, какие документы и требования необходимо предоставить для получения ипотеки в Подмосковье.

Расчет платежей с помощью ипотечного калькулятора

Используйте ипотечный калькулятор, чтобы оценить свою платежеспособность и определить сумму ипотеки, которую вам могут предоставить банки. Калькулятор учитывает ваш доход, обязательные платежи, срок кредита и процентную ставку.

Зная свою платежеспособность, вы сможете рассчитать максимальную сумму ипотеки, которую вам могут дать банки, и сделать осознанный выбор при покупке квартиры.

Сравнение предложений банков

При выборе ипотечного кредита очень важно сравнить предложения большинства банков и выбрать наиболее выгодный вариант. Перед тем, как рассчитать размер ипотечного кредита с помощью онлайн-калькулятора, нужно определиться с банком и его предложениями.

Какие факторы следует учитывать при сравнении предложений банков:

- Размер первоначального взноса: разные банки могут требовать различные суммы;

- Процентная ставка: она определяет размер ежемесячного платежа;

- Срок погашения кредита: важно учитывать, сколько времени потребуется на полное погашение задолженности;

- Возможность досрочного погашения: некоторые банки позволяют досрочно погасить кредит без штрафных выплат;

- Необходимость предоставления дополнительных документов: разные банки могут требовать различные документы для оценки платежеспособности заемщика;

- Возможность повысить сумму кредита: некоторые банки предлагают программы, позволяющие увеличить сумму ипотечного кредита;

- Тип и условия страхования: банки могут предлагать разные условия страхования недвижимости;

- Сумма ежемесячного платежа: важно рассчитать, сколько денег вы будете платить ежемесячно по ипотеке;

- Доходы и расходы: банк учитывает вашу платежеспособность при рассмотрении заявки на ипотеку.

Калькулятор ипотеки позволяет сравнить предложения банков

Онлайн-калькулятор позволяет сравнить предложения разных банков и рассчитать размер ипотечного кредита. В калькуляторе учитываются все факторы, описанные выше, и вы можете самостоятельно настроить параметры расчета.

С помощью калькулятора можно узнать, сколько денег вы должны иметь на счету для первоначального взноса, сколько составят ежемесячные платежи при различных сроках и процентных ставках, а также сколько денег вы заплатите в итоге за весь кредит.

Калькулятор ипотеки позволяет сравнить предложения банков «на бумаге» и выбрать наиболее выгодный вариант. Не забывайте учитывать свои доходы и расходы, чтобы быть уверенным в своей платежеспособности.

В итоге, сравнение предложений банков с помощью ипотечного калькулятора позволяет найти наиболее выгодное предложение относительно ваших нужд и возможностей. Не забывайте сделать свой выбор осознанно, учитывая все факторы и условия предложений разных банков.

Учет дополнительных условий

При составлении расчетов по ипотечной программе, необходимо учитывать различные дополнительные условия, которые могут повлиять на итоговую сумму ипотеки, а также на шансы заемщика. Некоторые из этих условий могут быть учтены автоматически, а для других требуется указание отдельно.

Размер первоначального взноса

Размер первоначального взноса является одним из основных параметров при расчете ипотеки. В большинстве случаев банки требуют, чтобы заёмщик самостоятельно внес определенную сумму в качестве первоначального взноса. Он рассчитывается относительно стоимости недвижимости и может быть разным. Он влияет на конечную сумму ипотечного кредита и ежемесячный платеж.

Типы заработной платы

При расчете ипотеки учитывается тип заработной платы заемщика. Бывают случаи, когда банк не учитывает официальную зарплату, а устанавливает ставку по неофициальным доходам. Это может повысить или понизить шансы на получение ипотеки в зависимости от условий банка и степени подтверждения достаточности заработка.

Другие условия ипотеки

Помимо указанных выше параметров, ипотечный калькулятор учитывает также и другие особенности и условия, которые могут влиять на итоговую сумму ипотеки. Например, сумма кредита может зависеть от погашения других кредитов, наличия дополнительного обеспечения, возраста заемщика и его супруги, а также от срока ипотеки.

Индивидуальный расчет

Каждый заемщик может рассчитать ипотеку с учетом своих индивидуальных параметров и условий. Для этого необходимо ввести все необходимые данные в ипотечный калькулятор и получить расчет по конкретной программе.

Лучшие условия ипотеки

С помощью ипотечного калькулятора можно также определить лучшие условия ипотеки, сравнив различные предложения банков по процентной ставке, сроку кредитования и размеру ежемесячного платежа. Это позволяет выбрать наиболее выгодную программу и определить, какие условия будут достаточными для реализации мечты о собственном жилье.

Учет параметров ипотечной программы

При расчете ипотеки также учитываются параметры конкретной ипотечной программы, которую выбрал заемщик. Это может быть классическая ипотека с фиксированной процентной ставкой и ежемесячным платежом, а также другие типы ипотечных кредитов, предоставляемых банками.

Учет условий банка

Важно также учитывать условия конкретного банка, в котором планируется взять ипотеку. Разные банки могут предлагать различные условия по процентной ставке, сумме кредита, сроку кредитования и другим параметрам. Поэтому перед выбором ипотечной программы важно ознакомиться со всеми условиями банков и выбрать наиболее подходящий вариант.

| Примеры дополнительных условий | Возможные варианты |

|---|---|

| Ипотека без официального подтверждения дохода | Возможность взять ипотеку, не предоставляя документов о заработке |

| Ипотека для молодых семей | Специальные условия для молодых семей с детьми или без |

| Ипотека с учетом дополнительного обеспечения | Возможность получить ипотеку с дополнительным обеспечением |

Важные аспекты при получении ипотеки

При получении ипотеки необходимо учитывать ряд важных аспектов, чтобы сделать правильный выбор и получить выгодные условия кредитования.

Расчет параметров кредита

Один из ключевых моментов при получении ипотеки — правильный расчет параметров кредита. Использование онлайн-калькулятора поможет рассчитать размер кредита, срок погашения, ежемесячный платеж и другие важные параметры.

Учет доходов и долговых обязательств

При рассмотрении заявки на ипотеку банк обязательно учитывает доходы и долговые обязательства заемщика. Если у вас маленький доход, то сумма кредита может быть меньше, чем в примере на сайте калькулятора.

Величина первоначального взноса

Первоначальный взнос при получении ипотеки влияет на размер кредита и выплаты. Чем больше взнос, тем меньше сумма кредита и, соответственно, меньше сумма ежемесячного платежа. Вы можете рассчитать различные варианты взноса с помощью калькулятора.

Необходимые документы

Для получения ипотеки необходимо предоставить определенный перечень документов. Обычно это паспорт, СНИЛС, трудовая книжка, справка о доходах, выписка из банка и другие. Проверьте, какие документы требуются в вашем банке.

Учет наличия иждивения

Если у вас есть иждивение (дети, родители, супруги), банк может учесть их финансовые обязательства при рассмотрении заявки на ипотеку. Это может повлиять на сумму кредита и ежемесячный платеж.

Отношение к заемщику

Банк учитывает кредитную историю и кредитную нагрузку заемщика. Если у вас есть другие кредиты или задолженности, это может повлиять на решение банка и условия кредитования.

Важно учесть все эти аспекты и правильно рассчитать ипотеку, чтобы получить выгодные условия и не перегрузить себя финансовыми обязательствами.

Документы и требования

Для того, чтобы получить ипотеку, заемщик должен предоставить определенный набор документов, который позволит банку оценить его платежеспособность и принять решение об одобрении заявки.

Основные документы

- Паспорт заемщика и членов его семьи, прописанных по указанному адресу.

- Документы, подтверждающие доходы заемщика и его супруги:

- справка с места работы с указанием заработной платы и стажа работы;

- налоговая декларация;

- свидетельство о регистрации индивидуального предпринимателя (для предпринимателей);

- документы, подтверждающие получение пенсии, пособий или иных видов доходов.

- Справка о количестве иждивенцев (если имеются).

- Документы, подтверждающие право собственности или пользования недвижимостью, которая будет являться залогом по ипотеке.

- Справка об отсутствии задолженности по текущим кредитам и кредитным картам (если такие имеются).

Особенности ипотечных кредитов

Банкам необходимо учитывать различия в доходах и деятельности заемщиков, поэтому требования к документам могут отличаться. Однако, основными критериями, которые учитываются при рассмотрении заявки на ипотеку, являются:

- Сумма заработной платы заемщика и его супруги.

- Срок их трудовой деятельности.

- Количество иждивенцев, на которых они содержатся.

В то же время, большинство банков учитывает и другие факторы, такие как:

- Сумма первоначального взноса.

- Среднемесячные платежи по текущим кредитам и кредитным картам.

- Типы и размеры ипотечных платежей.

С помощью ипотечного калькулятора на нашем сайте вы сможете самостоятельно рассчитать свои шансы на получение ипотеки и узнать, хватает ли вам дохода для погашения кредита.

Оценка недвижимости

При оформлении ипотечного кредита важным этапом является оценка недвижимости, на которую вы планируете взять ипотеку. Оценка недвижимости влияет на размер кредита, который банки готовы выдать, а также на условия его получения.

Оценка недвижимости производится с учетом различных параметров. Одним из ключевых факторов является заработная плата заемщика. Банки обращают внимание на размер доходов и стабильность их получения. Если у вас низкая заработная плата или нестабильные доходы, то банк может дать вам кредит только на меньшую сумму.

Еще одним важным параметром является схема расчета платежей по ипотечному кредиту. В зависимости от выбранной схемы, размер ежемесячных платежей может быть разным. Некоторые схемы позволяют уходить на погашение кредита на несколько раз быстрее, но при этом требуют большего размера платежей.

Оценка недвижимости также учитывает параметры самой квартиры или дома, на которые вы планируете взять ипотеку. Если недвижимость находится в плохом состоянии или имеет низкую рыночную стоимость, то банк может дать вам меньший кредит или отказать в выдаче кредита вообще.

Для оценки недвижимости банки используют как свои методики, так и данные независимых оценщиков. Это позволяет объективно определить рыночную стоимость недвижимости и принять решение о размере кредита.

Важно понимать, что оценка недвижимости зависит от индивидуальных параметров каждого клиента. Также необходимо учитывать, что оценка недвижимости может изменяться со временем.

При оценке недвижимости для ипотечного кредита обычно учитываются следующие параметры:

- Размер квартиры или дома

- Расположение объекта недвижимости

- Состояние и отделка недвижимости

- Имеется ли зарегистрированный брак или семья

- Наличие других ипотечных займов

- Количество источников дохода

- Стаж работы на текущем месте

Оценка недвижимости происходит на основе анализа всех этих параметров и позволяет определить, сколько денег банки готовы дать вам в качестве ипотечного кредита.

Кроме того, оценка недвижимости учитывает размер первоначального взноса. Если у вас есть возможность внести больший взнос, то банк может предложить вам более выгодные условия кредита.

Важно отметить, что оценка недвижимости осуществляется банками индивидуально. Различные банки могут иметь разные методики оценки и учитывать различные параметры. Поэтому при выборе банка для оформления ипотечного кредита, необходимо обращать внимание на условия оценки недвижимости и сравнивать их между различными банками.

В итоге, оценка недвижимости играет важную роль при получении ипотечного кредита. От результатов оценки будет зависеть размер кредита, условия его получения и возможности клиента. Поэтому перед оформлением ипотечного кредита рекомендуется воспользоваться ипотечным калькулятором, чтобы предварительно оценить свои шансы и возможности.

Страхование ипотеки

Страхование ипотеки является важным аспектом получения ипотечного кредита. Оно обеспечивает защиту заемщика и кредитора в случае непредвиденных обстоятельств.

В подмосковье многие мечтают жить в собственном жилье и рассчитывают взять ипотеку для его приобретения. Однако, чтобы получить ипотеку, нужно иметь достаточные доходы, которые позволят погасить кредитные обязательства. Именно поэтому банки при рассмотрении заявок на ипотечный кредит обычно учитывают доходы заемщика.

При использовании онлайн-калькулятора ипотеки на [название сайта] можно быстро и удобно рассчитать сумму кредита, которую банк даст на покупку жилья. Однако, такой калькулятор скорее всего учитывает только зарплату заемщика. Если у вас есть другие доходы (например, дополнительные иждивенцы или иные источники дохода), их следует учесть самостоятельно при расчетах.

При расчете ипотеки через калькулятор на сайте, вам необходимо указать сумму вашей зарплаты. Калькулятор самостоятельно производит расчеты ежемесячного платежа и срока кредита, исходя из заданных параметров. Он также позволяет понять, хватает ли вам только вашего дохода для получения ипотеки и на какую сумму.

Однако, когда вы обращаетесь в банк за ипотечным кредитом, ваша зарплата будет подтверждена официальной зарегистрированной зарплатой. Банк будет учитывать только этот доход при рассмотрении вашего заявления.

Стоит также отметить, что самый надежный способ получения ипотеки — это раза 2,5-3 взять кредит на срок не менее 10 лет.

Страхование ипотеки также позволяет застраховать себя от проблем, связанных с продажей недвижимости в случае возникновения долга. Если вы страхуете свою ипотеку, то в случае невозможности погасить долг банк будет покрывать недостающую сумму за счет страхового покрытия. Страхование также может покрывать потерю дохода заемщика или его смерть.

Поэтому, при оформлении ипотеки, рекомендуется взять страхование для защиты своих интересов и интересов банка. Страхование ипотеки позволяет защитить себя от финансовых рисков и обеспечить себе спокойствие при погашении ипотечного кредита.

Итак, страхование ипотеки является неотъемлемой частью процесса получения ипотечного кредита. При использовании онлайн-калькулятора на [название сайта] вы можете быстро рассчитать ипотеку и ознакомиться со всеми необходимыми параметрами кредитования.

Расчет остаточной задолженности

Одним из важных параметров при оформлении ипотечного кредита является остаточная задолженность. Она позволяет определить, сколько долга останется у клиента после определенного периода платежей. Рассмотрим, как происходит расчет остаточной задолженности при ипотеке.

Годовые доходы клиента

Для начала банки требуют подтверждения зарплаты клиента. Обычно это делается на основе официальной зарплатной ведомости или справки с места работы.

Годовые доходы клиента играют важную роль при оформлении ипотеки. Банкам важно знать, насколько платежеспособен клиент и какие шансы у него есть выплачивать ежемесячные платежи по кредиту.

Расчет остаточной задолженности

Самый простой способ расчета остаточной задолженности – взять сумму кредита и умножить на количество месяцев, которое осталось до его полного погашения. Однако, банкам нужно учитывать различные факторы, чтобы определить точную сумму остаточной задолженности.

Банкам важно знать, насколько платежеспособен клиент и какие шансы у него есть выплачивать ежемесячные платежи по кредиту. Для этого они учитывают официальную зарплату клиента, его месячные доходы и расходы, а также возможные изменения в его финансовом положении.

Преимущества расчета остаточной задолженности

- Учет всех факторов. Расчет остаточной задолженности учитывает множество факторов, таких как доходы клиента, официальная зарплата, месячные платежи и т.д.

- Более точный результат. Банкам необходимо знать точную сумму остаточного долга, чтобы оценить финансовую платежеспособность клиента.

- Выгодные условия кредита. Расчет остаточной задолженности позволяет банку установить более выгодные условия кредита для клиента.

Итак, расчет остаточной задолженности – важный этап при оформлении ипотечного кредита. Банки учитывают множество факторов, чтобы определить точную сумму остаточного долга и выяснить, на сколько клиент платежеспособен. Это позволяет банкам предложить клиенту наиболее выгодные условия кредита и обеспечить его финансовую стабильность.