Ипотека является существенной частью жизни многих людей, позволяя им взять кредит на покупку или строительство жилья. Однако перед тем, как подавать заявку на ипотечный кредит, каждый человек должен рассчитать свою способность его погасить. Для этого предлагается использовать ипотечный калькулятор, который поможет вам определить размер платежей в зависимости от ставки, срока и суммы ипотеки.

Ипотечный калькулятор позволяет рассчитать разные виды ипотечных кредитов: дифференцированный и аннуитетный. Вам не нужно знать формулы и проводить сложные расчеты, достаточно заполнить несколько полей в калькуляторе, и он автоматически рассчитает размер платежей и сумму переплаты.

Ипотечный калькулятор также поможет вам выбрать между фиксированной и процентной ставкой. Фиксированная ставка остается неизменной на всем сроке кредита, а процентная ставка может меняться в зависимости от рыночных условий. С помощью калькулятора вы сможете определить, какой вид ставки ближе именно вам.

Некоторые займщики интересуются о возможности досрочного погашения ипотеки. Для таких случаев ипотечный калькулятор позволяет рассчитать платежи с учетом досрочного погашения и выяснить, насколько раньше можно начать гасить кредит. Однако необходимо знать, что некоторые банки запрещают досрочное погашение или взимают штрафные санкции за это.

Ипотечный калькулятор: расчет стоимости ипотеки онлайн

Ипотека — это кредит, который выдается банком на приобретение недвижимости. Перед тем как клиенту будет предоставлен ипотечный кредит, необходимо провести ряд расчетов, чтобы клиент точно знал, какую сумму ему можно получить и каковы будут условия погашения ипотеки.

Расчет основной суммы ипотеки

Основная сумма ипотеки — это сумма, которую банк предоставляет клиенту для приобретения недвижимости. Расчет основной суммы зависит от титульного документа и оценки имущества клиента.

Расчет процентной ставки ипотеки

Процентная ставка ипотеки — это процент, который клиент должен будет выплачивать за использование кредита. Оценка процентной ставки зависит от срока ипотеки, первоначального взноса и платежеспособности клиента.

Расчет платежей по ипотеке

Платежи по ипотеке могут быть дифференцированными или аннуитетными. В дифференцированной схеме платежи уменьшаются с течением времени, а в аннуитетной схеме платежи остаются постоянными на протяжении всего срока ипотеки.

Досрочное погашение ипотеки

Досрочное погашение ипотеки — это возможность клиента досрочно погасить часть или всю сумму ипотеки. Оцените свою платежеспособность и подготовьте необходимую сумму для досрочного погашения.

Ипотечный калькулятор

Использование онлайн-калькуляторов позволяет клиенту оценить стоимость ипотеки и провести различные расчеты. Оцените свои возможности и рассчитайте примерную стоимость ипотеки.

Лучшие условия и программы

При выборе ипотеки, заемщики обращают внимание не только на процентную ставку, но и на дополнительные условия и программы, которые предлагает банк. В данном разделе мы рассмотрим некоторые из лучших методик и программ, которые позволяют сэкономить деньги и улучшить условия ипотечного кредита.

Фиксированная ставка

Одной из самых популярных методик является использование фиксированной процентной ставки на протяжении всего срока кредита. Это позволяет заемщику заранее знать, сколько он будет платить по ипотеке каждый месяц, и избежать неожиданных переплат в будущем. Также стоит учитывать, что фиксированная ставка может быть выше, чем переменная, в начале срока кредита, но она остается неизменной до конца срока.

Досрочное погашение

Досрочное погашение ипотеки позволяет заемщику сэкономить на переплате и закрыть кредит быстрее. Некоторые банки предоставляют возможность досрочного погашения без штрафов или с минимальными комиссиями. Это особенно важно для заемщиков, которые планируют увеличение дохода в будущем или получают дополнительные средства от продажи недвижимости или наследства.

Ипотечный калькулятор

Ипотечный калькулятор — это инструмент, который помогает заемщикам оценить свою платежеспособность и выбрать наиболее подходящий кредитный продукт. С его помощью можно рассчитать размер ежемесячного платежа, общую сумму переплаты, а также варианты погашения кредита на различных сроках.

Вычеты на ипотеку

Одним из преимуществ ипотеки является возможность получить налоговые вычеты на проценты по ипотечному кредиту. Некоторые банки предлагают специальные программы, которые позволяют заемщикам максимизировать свои вычеты и сэкономить на налогах.

Страховка жизни и недвижимости

Банки предлагают дополнительные услуги, такие как страховка жизни и недвижимости. Приобретение страховки может быть обязательным условием получения ипотеки, но она также может быть полезной для заемщика, так как обеспечивает финансовую защиту в случае несчастного случая или повреждения недвижимости.

Программы для повышения платежеспособности

Некоторые банки предлагают специальные программы, которые помогают заемщикам повысить свою платежеспособность. Например, можно учесть доходы супруга или родственников, добавить в список расходов аренду или кредиты, что позволит увеличить доступную сумму кредита.

В данном разделе мы рассмотрели только некоторые из лучших условий и программ, которые предлагают банки. При выборе ипотеки рекомендуется обратиться к конкретному банку и оценить все возможности и условия ипотечного кредита.

Налоговые вычеты

При взятии ипотеки важно учесть налоговые вычеты, которые могут существенно сэкономить ваш бюджет. Налоговые вычеты представляют собой возможность уменьшить сумму налогооблагаемых доходов и, соответственно, уменьшить сумму налоговой оплаты.

Как работает налоговый вычет? По программе налогового вычета за ипотеку вы можете вернуть часть суммы, уплаченной в качестве процентов по кредиту. Сумма налогового вычета зависит от размера процентной ставки по ипотеке, общей стоимости жилой недвижимости, дохода заемщика и срока кредита.

Если вы являетесь заемщиком ипотеки, вы можете внести налоговый вычет в свою программу оплаты ипотеки. Это означает, что вы можете уменьшить сумму ежемесячных платежей или сократить срок кредита. Или вы можете использовать налоговые вычеты для досрочного погашения основного долга и сэкономить на процентных платежах.

Типы налоговых вычетов

Существует несколько видов налоговых вычетов, которые могут применяться при ипотеке:

- Фиксированная сумма: Начиная с 2021 года, налоговый вычет за ипотеку составляет фиксированную сумму в размере 260 000 рублей в год. Это означает, что вы можете вернуть до 260 000 рублей в год, уплаченных в качестве процентов по кредиту.

- Процентная ставка: Налоговый вычет также может рассчитываться исходя из процентной ставки по ипотеке. Чем выше процентная ставка, тем больше вы сможете вернуть.

- Особенности региона: В некоторых регионах России действуют программы налоговых вычетов, которые предусматривают дополнительные льготы для заемщиков.

Порядок получения налогового вычета

Чтобы получить налоговый вычет за ипотеку, необходимо следовать определенному порядку:

- Заполните декларацию по налогу на доходы физических лиц. В декларации отметьте, что вы являетесь заемщиком ипотеки и желаете использовать налоговый вычет.

- Укажите сумму, которую вы хотите вернуть в качестве налогового вычета.

- Предоставьте банку документы, подтверждающие расходы по ипотеке, которые вы хотите использовать для налогового вычета.

- Получите налоговый вычет в виде возврата суммы на ваш банковский счет или в виде уменьшения суммы налоговой оплаты.

Не забывайте, что налоговые вычеты могут быть запрещены в некоторых случаях, например, если вы использовали ипотеку для покупки коммерческой недвижимости или если у вас есть другие виды налоговых льгот.

Итак, налоговые вычеты могут значительно сэкономить ваши расходы по ипотеке. Если вы правильно рассчитаете налоговый вычет и воспользуетесь им, вы можете сократить сумму ежемесячного платежа, снизить срок кредита или даже полностью погасить ипотеку досрочно. При выборе программы ипотеки обязательно обратите внимание на налоговые вычеты и узнайте, как они работают в вашем регионе.

Покупка жилья в кредит: преимущества и недостатки

Если вы задумываетесь о покупке жилья, но не хотите или не можете сразу отдать всю сумму, то ипотека может стать хорошим вариантом для вас. Ипотечный кредит позволяет купить жилье и выплачивать его поэтапно в течение определенного срока.

Преимущества ипотеки

- Ежемесячные платежи: Покупка жилья в кредит позволяет разделить стоимость на равные ежемесячные платежи. Это позволяет более комфортно планировать свои финансы.

- Доступность: Благодаря ипотечным программам банков, покупка жилья становится доступной для большего числа людей. Вы можете выбрать программу, которая подходит вам по условиям и процентной ставке.

- Вычеты по ипотеке: При покупке жилья в кредит вы можете воспользоваться налоговыми вычетами. Это позволяет значительно сэкономить на налогах.

- Возможность оценить недвижимость: При покупке жилья в кредит, вы получаете возможность оценить свою недвижимость, которая может увеличиться в цене со временем.

Недостатки ипотеки

- Фиксированная сумма ежемесячных платежей: Вам придется платить определенную сумму каждый месяц в течение всего срока ипотеки. Это может быть неприятно, если у вас возникнут финансовые сложности.

- Процентные ставки: Ипотечные кредиты часто имеют высокие процентные ставки, особенно если у вас нет большого первоначального взноса.

- Страхование ипотеки: Банки требуют страхование ипотеки, что может увеличить ваши ежемесячные платежи.

- Досрочное погашение: В некоторых случаях, досрочное погашение ипотеки может быть затруднительным или сопряжено с дополнительными расходами.

Если вы решили купить жилье в кредит, рассчитайте ипотечные условия с помощью специального калькулятора. Ипотечный калькулятор поможет вам оценить ежемесячные платежи, срок и процентные ставки. Однако, учитывайте, что калькуляторы работают на общих методиках расчета и не учитывают все условия вашей ипотеки.

В заключение, перед тем как брать ипотеку, оцените свои финансовые возможности, изучите условия ипотечной программы и выберите наиболее подходящий вариант для себя. И помните, что приобретение недвижимости в кредит может быть выгодным решением, но также имеет свои риски и недостатки.

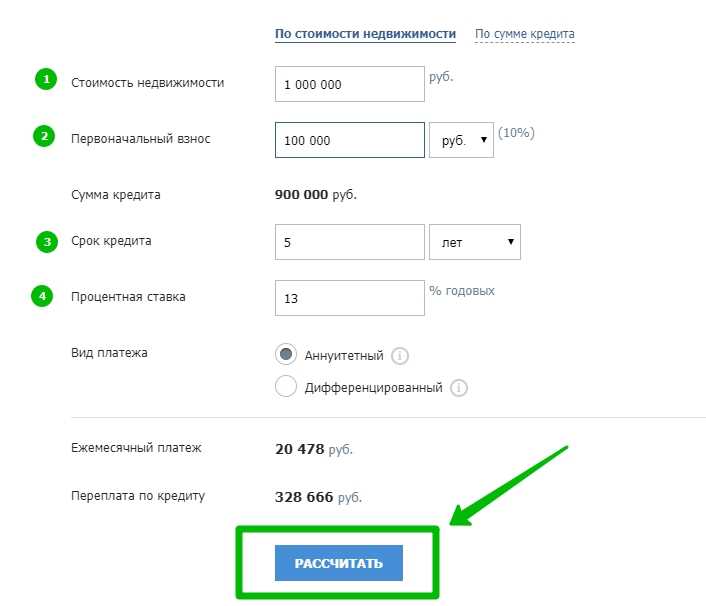

Как правильно использовать ипотечный калькулятор?

Ипотечный калькулятор является незаменимой частью процесса планирования и взятия ипотеки. Он позволяет вам узнать ориентировочную стоимость ипотеки, а также просчитать ежемесячные платежи. В данной статье мы расскажем вам о том, как правильно использовать ипотечный калькулятор, чтобы получить максимум информации и сделать правильный выбор.

1. Заполните все поля калькулятора

Перед началом расчетов обязательно заполните все поля ипотечного калькулятора. Введите информацию о сумме кредита, сроке, процентной ставке и других параметрах, которые требуются для расчета. Точность расчетов зависит от точности введенных данных.

2. Следите за порядком и правильностью введенных данных

При заполнении полей калькулятора следите за правильностью вводимой информации. Небольшая ошибка может привести к неправильным результатам. Также обратите внимание на порядок введенных значений, чтобы не перепутать их.

3. Используйте различные методики расчета

Ипотечные калькуляторы могут предлагать различные методики расчета ежемесячных платежей. Они могут быть фиксированными, плавающими или с возможностью досрочного погашения кредита. Используйте разные методики, чтобы узнать, как они влияют на размер платежа.

4. Рассчитайте досрочные платежи

Если вы планируете досрочное погашение кредита, обязательно воспользуйтесь функцией расчета досрочных платежей в ипотечном калькуляторе. Это позволит вам оценить, насколько существенно сократится срок кредита и переплата по нему.

5. Учтите налоговые вычеты

При использовании ипотечного калькулятора обратите внимание на возможность получения налоговых вычетов. Это может существенно уменьшить размер ежемесячных платежей и общую переплату по ипотеке.

6. Оцените свою платежеспособность

Ипотечный калькулятор позволяет оценить вашу платежеспособность. Вы можете поэкспериментировать с разными суммами кредита и сроками, чтобы найти оптимальные платежи для вашего бюджета.

7. Выберите лучшую программу и ставку

Ипотечный калькулятор поможет вам выбрать наилучшую программу и ставку для вашей ипотеки. Сравните разные предложения разных банков и выберите то, которое наиболее выгодно для вас.

В итоге, использование ипотечного калькулятора позволяет вам точно рассчитать стоимость ипотеки, ежемесячные платежи и сроки погашения. Вы сможете принять осознанное решение о том, брать ли ипотеку и с какой суммой и сроком. Главное – следите за порядком и правильностью введенных данных, используйте различные методики расчета и учтите налоговые вычеты. Так вы сможете сделать наиболее выгодный и информированный выбор.

Основные этапы получения ипотеки

Покупка жилья с использованием ипотечного кредита является долгосрочным и ответственным решением. Перед тем, как приступить к процессу получения ипотеки, необходимо ознакомиться с основными этапами этого процесса. В данной статье мы рассмотрим основные шаги, которые необходимо выполнить для успешного получения ипотечного кредита.

1. Оценка своих возможностей

Первоначальный этап получения ипотеки — оценка своих финансовых возможностей. Необходимо определить, какую сумму вы можете выделить на первоначальный взнос и какую сумму ежемесячно готовы гасить. Для подсчета данных параметров можно воспользоваться ипотечным калькулятором.

2. Подбор программы и оформление заявления

После определения своих финансовых возможностей необходимо выбрать подходящую программу ипотеки. Существует множество программ с разными условиями, процентными ставками и сроками погашения кредита. После выбора программы необходимо заполнить заявление на получение ипотеки и предоставить все необходимые документы.

3. Оценка недвижимости

Банк проводит оценку имущества, которое вы планируете купить. Это необходимо для определения стоимости объекта и оценки его ликвидности. Важно помнить, что банк может оставлять за собой право принять решение о снижении суммы кредита в случае низкой оценки недвижимости.

4. Получение одобрения и подписание договора

После оценки недвижимости и рассмотрения заявления банк принимает решение об одобрении или отказе в получении ипотечного кредита. В случае одобрения кредита, необходимо подписать договор ипотеки, в котором будут указаны все условия кредита.

5. Получение ипотечного кредита

После подписания договора ипотеки вы можете получить деньги на покупку жилья. Данные суммы будут перечислены на ваш счет или напрямую оплачены продавцу недвижимости.

6. Погашение кредита

После получения ипотеки начинается погашение кредита. Вы будете погашать кредит ежемесячными платежами на протяжении определенного количества месяцев. Сумма ежемесячных платежей зависит от суммы кредита, процентной ставки и срока погашения.

7. Досрочное погашение кредита

Некоторые банки предлагают возможность досрочного погашения кредита. Это позволяет сэкономить на уплате процентов и сократить срок погашения. Однако, необходимо учитывать, что банк может взимать дополнительные комиссии за досрочное погашение.

8. Страхование ипотеки

Для получения ипотечного кредита обязательно страхование недвижимости. Страхование позволяет защитить банк и клиента от возможных рисков. Сумма страхования зависит от стоимости недвижимости и условий страхования.

Ознакомившись с основными этапами получения ипотеки, вы можете начать процесс получения и выбрать подходящую программу ипотеки для себя.

Что нужно знать о процентах по ипотеке?

При оформлении ипотеки необходимо учитывать различные факторы, связанные с процентами по кредиту. Эти факторы влияют на общую стоимость ипотеки и могут существенно повлиять на ваш бюджет и жизнь в целом. Поэтому, чтобы оценить ипотечное кредитование и определить наиболее выгодные условия, важно знать некоторые особенности процентов по ипотеке.

Аннуитетный или дифференцированный платежи?

При выборе программы ипотеки вы можете столкнуться с аннуитетным или дифференцированным платежом. Аннуитетный платеж предусматривает равные платежи на протяжении всего срока кредита, включая основной долг и проценты. Дифференцированный платеж предусматривает уменьшение суммы процентов по мере уменьшения основного долга.

Досрочное погашение ипотеки

Важно знать условия досрочного погашения ипотеки. Если вы знаете, что сможете досрочно погасить кредит, то можете выбрать программу с более высокими процентными ставками, но с возможностью досрочного погашения без штрафных санкций.

Страхование и налоги

При оформлении ипотеки в банке, может потребоваться страхование недвижимости, а также обязательное оформление страхования жизни заемщика. Не забывайте также учесть налоговые платежи при рассчете стоимости ипотеки.

Раньше начать гасить ипотеку – быстрее вернуть жизнь в свое русло

Если у вас уже есть некая сумма, которую вы можете внести в счет кредита, то рекомендуется начать гасить ипотеку как можно раньше. Это позволит сэкономить на процентах и вернуть свою жизнь в свое русло быстрее.

Как использовать ипотечный калькулятор?

Ипотечный калькулятор позволяет определить точную сумму ежемесячного платежа, исходя из ваших доходов и платежеспособности. С его помощью вы сможете оценить, какая сумма ипотеки вам доступна, какие будут месячные выплаты и как изменится ваш бюджет. Используйте ипотечный калькулятор для получения информации о разных программах и условиях ипотеки.

Не забывайте о юридической части

При оформлении ипотеки, важно учесть юридическую сторону вопроса. Проверьте документы, уточните условия кредитования и не стесняйтесь задавать вопросы банку или юристу, чтобы не попасть в неприятную ситуацию.

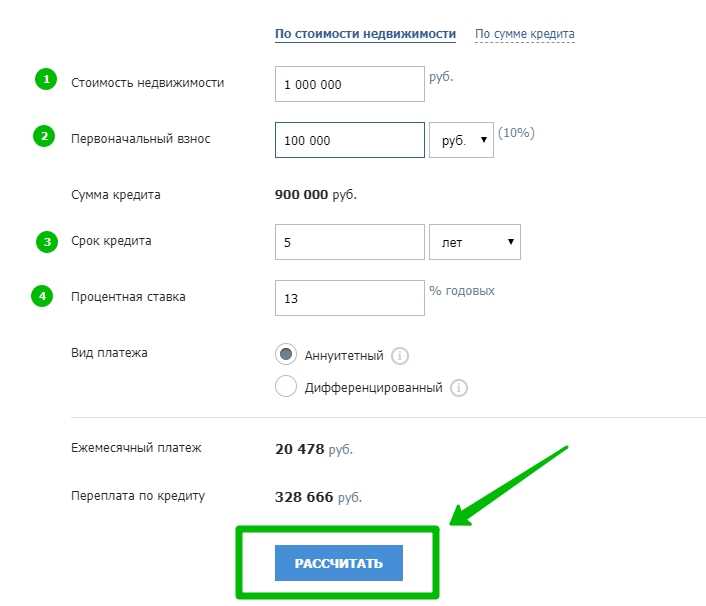

Пример расчета стоимости ипотеки

Для наглядности приведем пример расчета стоимости ипотеки. Предположим, вы берете кредит на сумму 2 миллиона рублей на срок 20 лет под 10% годовых. При аннуитетной схеме платежей, ежемесячный платеж составит примерно 20 000 рублей. За 20 лет суммарно вы заплатите около 4 миллионов рублей, при этом часть суммы будет уходить на погашение процентов, а часть на основной долг.

Зная все эти особенности процентов по ипотеке, вы сможете более грамотно подойти к выбору программы ипотеки и определить нужную вам сумму кредита. Не забывайте рассчитывать и свою платежеспособность, чтобы не попасть в финансовые трудности в будущем.

Как правильно выбрать программу ипотеки?

Ипотека – это долгосрочный кредит, который позволяет купить жилье и выплачивать его постепенно. Однако выбор программы ипотеки – важная часть процесса, требующая внимания и подготовки. Ниже представлены несколько важных факторов, на которые следует обратить внимание при выборе программы ипотеки.

1. Определите свои финансовые возможности

Перед тем как выбрать программу ипотеки, нужно определить, какую часть дохода вы готовы отдавать на ипотечный платеж каждый месяц. Учтите, что ипотечный кредит может занимать существенную часть вашего бюджета, поэтому важно рассчитать свои ежемесячные затраты и понять, сколько вы можете выделить на ипотеку.

2. Изучите разные виды программ ипотеки

Существуют различные виды программ ипотеки, каждая из которых имеет свои особенности и условия кредитования. Например, аннуитетный и дифференцированный типы платежей, фиксированная или плавающая процентная ставка, наличие или отсутствие досрочной погашения – все эти факторы могут повлиять на стоимость и условия ипотечного кредита. Поэтому важно изучить и сравнить различные виды программ и выбрать подходящую для вас.

3. Рассчитайте стоимость ипотеки

Используйте ипотечный калькулятор, чтобы посчитать стоимость ипотеки и ежемесячный платеж. Учтите первоначальный взнос, процентную ставку, срок кредита и другие факторы, которые могут влиять на стоимость и условия ипотеки. Это поможет вам понять, сколько вы будете выплачивать по кредиту и как это повлияет на ваш бюджет.

4. Обратите внимание на досрочное погашение

Определите, можете ли вы досрочно выплачивать часть ипотеки и рассчитайте, как это повлияет на сумму процентов, которые вы заплатите за весь срок кредита. Досрочное погашение может помочь вам сэкономить на процентах и вернуть кредит быстрее, но имейте в виду, что банк может взимать комиссию за досрочное погашение.

5. Узнайте условия страховки и материнского капитала

Узнайте, какие условия предлагает банк по страховке жизни и имущества. Это может повлиять на стоимость ипотеки и ваш ежемесячный платеж. Также узнайте, можно ли использовать материнский капитал на оплату ипотеки.

Важно помнить, что выбор программы ипотеки – это индивидуальный процесс, который зависит от ваших финансовых возможностей и желаемых условий. Поэтому не бойтесь задавать вопросы, изучать условия и сравнивать разные предложения банков, чтобы выбрать наиболее выгодную программу ипотеки.

Правила досрочного погашения ипотеки

Досрочное погашение ипотеки — это возможность досрочно выплатить оставшуюся сумму кредита, что позволяет сократить срок и сумму выплаты. Однако, перед тем как погасить ипотечный кредит досрочно, необходимо ознакомиться с правилами и условиями, установленными банком.

Проверка возможности досрочного погашения

Перед тем как гасить ипотечный кредит досрочно, определитесь, имеете ли вы достаточные финансовые возможности для такого погашения. Для этого воспользуйтесь ипотечным калькулятором, заполнив все необходимые поля и получив точную сумму оставшейся задолженности.

Также учтите, что досрочное погашение ипотеки может быть недоступно для некоторых программ и юридических форм ипотечной сделки. Проверьте эту информацию в вашем банке.

Расчет переплаты ипотечного кредита

Досрочное погашение ипотеки часто сопровождается переплатой, которая зависит от условий и программы ипотечного кредита. Учтите, что переплата может быть как процентной, так и фиксированной суммой.

Для определения переплаты ипотечного кредита обратитесь в ваш банк или воспользуйтесь калькулятором, который позволит вам рассчитать точную сумму досрочной выплаты.

Правила и условия досрочного погашения

- Определитесь, какую сумму вы хотите досрочно погасить. Она может быть как полной суммой оставшегося долга, так и частью от него.

- Уточните у банка, какие условия и правила досрочного погашения действуют для вашей программы ипотеки.

- Учитывайте, что досрочное погашение может повлечь за собой оплату комиссии банку.

- Отметьте, что досрочное погашение ипотеки не освобождает вас от обязательства по оплате процентов и страховки.

Преимущества досрочного погашения ипотеки

- Сокращение срока выплаты ипотечного кредита, что позволяет сэкономить на процентных выплатах.

- Уменьшение общей суммы выплаты.

- Возможность избежать дополнительных процентов по ипотечному кредиту.

- Увеличение платежеспособности клиента.

Помните, что правила и условия досрочного погашения ипотеки могут различаться в каждом банке, поэтому перед принятием решения обращайтесь в ваш банк и ознакомьтесь со всей необходимой информацией.

Как не попасть в долговую яму с ипотекой?

Ипотечный кредит – это серьезное финансовое обязательство, которое может сопровождать на протяжении многих лет. Чтобы избежать проблем и не попасть в долговую яму, есть несколько важных моментов, на которые следует обратить внимание.

Подготовка перед оформлением ипотеки

Перед тем, как брать ипотеку, необходимо хорошо подготовиться. Определите, какую сумму вы можете себе позволить и какой тип ипотеки будет наиболее подходящим для вас. Оцените свои финансовые возможности и постарайтесь накопить некоторую сумму в качестве первоначального взноса.

Выбор программы ипотеки

На рынке представлено множество программ ипотеки, каждая из которых имеет свои особенности. Оцените предложения разных банков и выберите то, которое наиболее выгодное для вас. Учтите, что процентная ставка и размер первоначального взноса могут значительно влиять на стоимость ипотечного кредита.

Правильный расчет стоимости ипотеки

Для того чтобы оценить стоимость ипотечного кредита, воспользуйтесь ипотечным калькулятором. Введите нужную сумму кредита, срок погашения и процентную ставку. Калькулятор рассчитает размер ежемесячных платежей и общую сумму, которую вы заплатите по ипотеке. Не забудьте учесть начальные расходы на оценку жилья, регистрацию и другие дополнительные платежи.

Досрочное погашение ипотеки

Если у вас появилась возможность досрочно погасить ипотеку, это могут быть дополнительные денежные средства, получение наследства или выигрыш в лотерее, обязательно воспользуйтесь этой возможностью. Досрочное погашение ипотеки позволит вам сэкономить на процентных платежах и раньше избавиться от долга.

Оценка своих финансовых возможностей

Перед оформлением ипотеки обязательно оцените свои финансовые возможности. Учтите, что ваши ежемесячные платежи должны быть комфортными для вас. Помимо ипотечного кредита, у вас могут быть и другие финансовые обязательства, поэтому не перегружайте себя долгами.

Учет изменения доходов и расходов

При оформлении ипотеки учитывайте возможное изменение ваших доходов и расходов в течение срока кредита. Увеличение расходов или снижение доходов может оказаться финансовым бременем. Рассмотрите различные сценарии и выберите тот, который будет наиболее безопасным для вас.

Избегайте плавающей процентной ставки

При выборе ипотеки старайтесь избегать плавающей процентной ставки. В случае ее изменения вверх, ваши платежи могут значительно возрасти, что может стать финансовой нагрузкой для вас. Лучше остановиться на фиксированной процентной ставке, которая не будет меняться в течение срока кредита.

Разнообразие типов погашения

Выберите подходящий вариант погашения ипотеки. Существует несколько типов погашения, таких как дифференцированный или аннуитетный. Ознакомьтесь с особенностями каждого типа и выберите тот, который будет наиболее удобным для вас.

- Дифференцированный платеж – ежемесячный платеж состоит из суммы основного долга и процентов;

- Аннуитетный платеж – ежемесячный платеж остается постоянным на протяжении всего срока кредита.

Выберите тот тип погашения, который будет наиболее удобным и доступным для вас.

Не забывайте о дополнительных расходах

Помимо ежемесячных платежей по ипотеке, учтите и другие дополнительные расходы, такие как оплата коммунальных услуг, страхование жилья и обслуживание ипотечного кредита. Определите свои возможности и учтите эти расходы при расчете своего бюджета.

Важно знать все возможные минусы ипотечного кредита и быть готовым к возможным трудностям. Ипотека может быть выгодным и удобным инструментом для приобретения жилья, но только при правильном и ответственном подходе к ее оформлению и погашению.

Важные моменты при покупке жилья в ипотеку

Когда вы решаете приобрести жилье в ипотеку, существует несколько важных моментов, которые следует учесть. В данной статье мы рассмотрим некоторые из них:

1. Выбор кредитной программы и банка

Выбор кредитной программы и банка — главное решение при покупке жилья в ипотеку. Учтите такие факторы, как процентная ставка, срок кредита, ежемесячные платежи, дополнительные условия и требования банка. Рассчитайте стоимость ипотеки с помощью специальных онлайн-калькуляторов, чтобы оценить возможные варианты.

2. Размер первоначального взноса

Размер первоначального взноса может существенно влиять на условия кредита. Чем больше вы внесете собственных денег, тем меньше сумма кредита и, соответственно, меньше общая стоимость ипотеки. Учтите, что некоторые банки могут предоставлять льготные условия при большом первоначальном взносе.

3. Срок кредита

Срок кредита — это период, в течение которого вы будете выплачивать ипотеку. Внимательно выбирайте срок, учитывайте свои финансовые возможности. Не забывайте о том, что с увеличением срока кредита увеличивается общая сумма погашения долга.

4. Процентная ставка

Процентная ставка — это ключевой фактор, который определяет стоимость ипотеки. Учитывайте, что ставка может быть фиксированной или плавающей. Фиксированная ставка остается неизменной на протяжении всего срока кредита, а плавающая ставка может меняться в зависимости от изменений на рынке. Имейте в виду, что ставка зависит от вашей кредитной истории и финансового положения.

5. Стоимость страховки

При покупке жилья в ипотеку не забывайте учесть стоимость страховки. Юридическая страховка и страхование недвижимости могут быть обязательными требованиями банка. Расчет страховки осуществляется на основе стоимости недвижимости и кредитной программы. Узнайте у банка, какая страховка вам потребуется и сколько она будет стоить.

6. Дополнительные платежи и комиссии

При оформлении ипотеки могут возникать дополнительные платежи и комиссии. Внимательно изучите условия кредита и уточните, какие дополнительные расходы могут возникнуть. Это могут быть комиссии за оформление ипотеки, стоимость услуг агентств недвижимости и т.д.

7. Возможность досрочного погашения

При выборе кредитной программы узнайте о возможности досрочного погашения ипотеки. Досрочное погашение позволяет уменьшить сумму долга и сэкономить на процентной ставке. Учтите также возможные комиссии за досрочное погашение.

В заключение, при покупке жилья в ипотеку учитывайте все вышеперечисленные моменты. Рассчитайте стоимость ипотеки с помощью онлайн-калькулятора, чтобы оценить свои финансовые возможности. Подробно изучите условия кредита и подпишите договор только после полного понимания всех его нюансов.

Как узнать свою ипотечную задолженность?

Ипотечный кредит — это серьезная обязательство на долгий срок. Возможно, у вас возник вопрос, как узнать свою ипотечную задолженность. В данной статье мы расскажем о способах расчета ипотечной задолженности и дадим несколько полезных советов.

Калькулятор ипотечной задолженности

Один из самых простых и удобных способов узнать свою ипотечную задолженность — воспользоваться онлайн калькулятором. Многие банки и финансовые организации предлагают такие калькуляторы на своих сайтах. С помощью калькулятора вы сможете быстро и точно посчитать остаток задолженности по ипотеке на текущий момент.

Однако, стоит отметить, что калькуляторы могут давать лишь приблизительные результаты, так как они не учитывают всех возможных факторов, влияющих на задолженность. Также, важно помнить, что программа ипотечной поддержки, размеры выплат и процентные ставки могут меняться со временем.

Самостоятельный расчет задолженности

Если вы хотите самостоятельно посчитать свою ипотечную задолженность, вам потребуется знание основных формул для расчета ипотечных платежей. Существуют два основных вида расчетов: аннуитетный и дифференцированный.

- Аннуитетный расчет предполагает равные платежи на протяжении всего срока кредита. В этом случае, основная сумма погашается неравномерно, а проценты составляют разные доли от общего платежа.

- Дифференцированный расчет предполагает постепенное уменьшение размера процентных платежей при сохранении постоянной суммы платежа. В этом случае, основная сумма погашается равномерно, а проценты уменьшаются с течением времени.

Для расчета ипотечной задолженности воспользуйтесь титульным калькулятором, который предоставит вам возможность выбрать нужную программу ипотеки, срок кредита, процентную ставку и первоначальный взнос. Затем, следуйте инструкциям калькулятора, чтобы получить результат.

Дополнительные способы узнать ипотечную задолженность

Кроме калькуляторов и самостоятельного расчета, есть и другие способы узнать свою ипотечную задолженность. Например, вы можете обратиться в свой банк и запросить информацию по вашему ипотечному кредиту. Банк предоставит вам детальный отчет о состоянии вашего кредита и остатке задолженности.

Также, не забывайте про возможность досрочного гашения ипотеки. Периодически проверяйте сумму остатка задолженности и если у вас есть дополнительные деньги, вы можете использовать их для досрочного погашения и уменьшения срока ипотеки. В этом случае, вы сэкономите на процентной ставке и сократите срок кредита.

Выводя наши мысли в итоге: если вы хотите узнать свою ипотечную задолженность, вы можете воспользоваться онлайн калькуляторами, самостоятельно расчитать задолженность или обратиться в банк для получения детальной информации. Не забывайте про возможность досрочного гашения ипотеки, это поможет вам сэкономить деньги на процентной ставке и уменьшить срок кредита.

Какие документы нужны для оформления ипотеки?

Оформление ипотеки — это серьезный и ответственный процесс, который требует предоставления определенного набора документов. Все банки имеют свои требования и особенности, но основные документы, которые необходимо предоставить, обычно одинаковы.

Документы, необходимые для оформления ипотеки:

- Паспорт гражданина РФ. Копия основной страницы паспорта, а также копии страниц с пропиской и регистрацией.

- Справка о доходах. Банк требует подтверждение Вашего финансового состояния. Обычно предоставляются справки о доходах за последние полгода или год. Справка может быть предоставлена работодателем или налоговой инспекцией.

- Справка об образовании и трудовой книжка. Банки также интересуются Вашим образованием и стажем работы. Это помогает им оценить Вашу кредитоспособность и надежность.

- Справка о семейном положении и количестве иждивенцев. Банку важно знать, есть ли у Вас иждивенцы, так как это может повлиять на Вашу способность погашать кредит.

- Справка об имуществе. Если у Вас есть недвижимость, автомобиль или другое имущество, то необходимо предоставить документы, подтверждающие его стоимость.

Дополнительные документы:

Помимо основных документов, банк может потребовать предоставить дополнительные документы в зависимости от программы и условий ипотеки. Некоторые из них могут быть:

- Свидетельство о браке или разводе;

- Справка из банка об отсутствии задолженностей по другим кредитам;

- Свидетельство о рождении детей;

- Документы, подтверждающие наличие материнского капитала;

- Справка об участии в долевом строительстве или государственных программах;

- Документы о выписке из предыдущего жилья (если есть).

Важно отметить, что все документы должны быть предоставлены в оригинале или нотариально заверенные копии. Также в процессе оформления ипотеки могут потребоваться дополнительные документы или дополнительная информация.

Если у вас возникли вопросы по оформлению ипотеки или нужна помощь в подборе лучшей программы, вы можете воспользоваться онлайн-калькуляторами ипотеки. Они помогут рассчитать начальные условия ипотеки, ежемесячный платеж, срок погашения и размер переплаты. Также вы сможете проверить свою кредитоспособность и выбрать подходящую программу.

Какие дополнительные расходы при покупке жилья в ипотеку?

При покупке жилья в ипотеку необходимо учесть ряд дополнительных расходов, которые могут повлиять на общую стоимость ипотечного кредита. В этом разделе мы рассмотрим основные дополнительные расходы, с которыми могут столкнуться заемщики.

1. Проценты по кредиту

Самым заметным и основным дополнительным расходом при покупке жилья в ипотеку являются проценты по кредиту. Они рассчитываются на основе ставки, которую устанавливает банк и платежеспособности заемщика. Чтобы рассчитать проценты по кредиту, можно воспользоваться онлайн-калькулятором.

2. Налог на имущество

Еще одним дополнительным расходом при покупке жилья в ипотеку является налог на имущество. Сумма налога зависит от стоимости недвижимости и устанавливается местными органами власти. Оплата налога производится ежегодно.

3. Страхование жилья

Одним из обязательных условий ипотечного кредита является страхование недвижимости. Страхование жилья позволяет защитить квартиру или дом от различных рисков, таких как пожар, стихийные бедствия и другие. Стоимость страхования зависит от страховой суммы и выбранной программы страхования.

4. Затраты на оформление ипотеки

Оформление ипотеки также связано с определенными затратами. Это включает оплату услуг нотариуса, оценку стоимости недвижимости, а также регистрацию ипотеки в титульном органе. Стоимость этих услуг может варьироваться в зависимости от региона и условий сделки.

5. Досрочное погашение и пеня за просрочку

В некоторых случаях, заемщики могут появиться интерес досрочно погасить ипотечный кредит. В этом случае, банки могут взимать плату за досрочное погашение, которая может быть в размере определенного процента от суммы долга. Кроме того, если заемщик пропускает платежи или не платит своевременно, банк может начислять пени за просрочку.

6. Ежемесячные платежи

Основной ежемесячный платеж по ипотеке состоит из суммы погашения кредита и процентов. В зависимости от выбранной программы и типа кредита (например, аннуитетный или дифференцированный), ежемесячные платежи могут быть разными. Аннуитетный платеж является более распространенным и подразумевает равные ежемесячные платежи на протяжении всего срока кредита. Дифференцированный платеж начинается с более высокой суммы и постепенно уменьшается. Выбор между этими видами платежей зависит от платежеспособности заемщика и его предпочтений.

Итак, при покупке жилья в ипотеку необходимо учесть дополнительные расходы, включающие проценты по кредиту, налог на имущество, страхование жилья, затраты на оформление ипотеки, плату за досрочное погашение и пеню за просрочку, а также ежемесячные платежи. Учитывая все эти факторы, заемщик может рассчитать свою платежеспособность и выбрать наиболее подходящую программу и условия кредита.

Основные критерии при выборе ипотечного кредитора

При выборе ипотечного кредитора важно учитывать несколько основных критериев. Капитал банка, его надежность и репутация – одни из главных факторов, которые нужно принимать во внимание. Ведь вы, скорее всего, боитесь, что в процессе расчетов ипотеки возникнут непредвиденные ситуации, и ваша недвижимость, которую вы покупаете, будет под угрозой.

Также важно определиться с тем, где и от какого банка вы будете брать ипотеку. Стоит учесть, что разные банки предлагают разные программы и условия, поэтому важно сравнить и выбрать тот, который лучше всего подходит вам.

Одним из таких критериев выбора является процентная ставка по ипотечному кредиту. Чем ниже ставка, тем меньше переплата по кредиту в целом. Поэтому перед оформлением ипотеки важно посчитать, какие проценты вам предложат в разных банках.

Также стоит обратить внимание на возможные дополнительные условия. Некоторые банки могут предлагать скидку на ставку при использовании их страховки или возможность досрочного погашения кредита без штрафных санкций. Все это может существенно влиять на ваш бюджет и общую сумму выплат по ипотеке.

Для более точной оценки стоимости ипотеки можно воспользоваться калькулятором, который позволит вам рассчитать нужную сумму платежей и срок кредита в месяцах, а также оценить различные варианты с учетом налоговых вычетов и других факторов.

Еще одним важным критерием при выборе ипотечного кредитора является возможность использования материнского капитала. Если у вас уже есть эта сумма, вы можете внести ее в первоначальный взнос или использовать на другие нужды.

Также необходимо учесть, что разные банки предлагают разные типы страховки. Определите, какую страховку вы хотели бы иметь и какие условия вам предлагают разные банки.

Выбирая ипотечного кредитора, не забудьте узнать его условия в отношении досрочного погашения кредита. Некоторые банки позволяют делать досрочные погашения без штрафных санкций, что позволяет вам гораздо быстрее погасить ипотеку и сэкономить на процентах.

Также перед оформлением кредита важно быть готовым предоставить все необходимые документы и подать заявление. У каждого банка могут быть свои требования к клиенту и список документов, которые нужно предоставить.

Не забывайте, что ипотечный кредит – это долгосрочное финансовое обязательство. Поэтому перед тем, как выбрать банк и оформить ипотеку, обязательно проанализируйте свой финансовый бюджет и определите, насколько хорошо вы сможете справляться с ежемесячными платежами.

Таким образом, выбор ипотечного кредитора – важный шаг, который требует тщательного изучения и сравнения разных предложений. Учтите все вышеупомянутые критерии и выберите того, кто предложит вам наиболее выгодные условия ипотеки.

Как узнать свою кредитную историю перед оформлением ипотеки?

Оформление ипотечного кредита — это серьезный шаг в жизни каждого человека. Перед тем, как приступить к его оформлению, главное, что нужно сделать, это узнать свою кредитную историю. Кредитная история является основным показателем, по которому банк оценивает вашу платежеспособность. Поэтому, чтобы получить выгодные условия ипотечного кредита, необходимо заранее знать, какие данные о вас хранятся в кредитных бюро.

Существует несколько способов узнать свою кредитную историю. Один из них — воспользоваться онлайн-калькуляторами, которые предлагают бесплатно оценить вашу кредитную историю и расчет ипотечного кредита в конце. Это удобный способ, который позволяет получить предварительную оценку вашей кредитной истории и узнать, какие программы и условия будут доступны для вас.

Кроме того, вы можете обратиться в банк, который вы выбрали для оформления ипотеки, и запросить информацию о вашей кредитной истории. Банк предоставит вам специальную форму, которую вы должны заполнить, чтобы получить доступ к своей кредитной истории.

Некоторые заемщики, которые боюсь, что их кредитная история может быть неправильно оценена банком, могут обратиться к независимым организациям, которые предоставляют услуги анализа и проверки кредитной истории. Это может быть полезно, если вы хотите удостовериться, что ваша кредитная история была правильно оценена перед оформлением ипотеки.

Однако, главное, что необходимо понять, это то, что узнав свою кредитную историю, вы сможете более точно рассчитать ипотечный кредит. Используйте ипотечный калькулятор, который предлагает различные программы и условия, чтобы пользоваться максимально выгодной программой для себя. Рассмотрите различные варианты выплаты ипотеки — дифференцированный и аннуитетный методы — и выберите тот, который наиболее подходит вам.

Также, не забудьте о страховке и налоговых вычетах. Узнайте, какие налоговые вычеты вы можете получить, оформив ипотеку, и посчитайте, сколько вы сможете сэкономить. Страховка также является важным аспектом ипотеки. Разберитесь, зачем вам нужна страховка, какие виды страховки предлагает банк и посчитайте, сколько вам будет стоить страховка.

В итоге, узнав свою кредитную историю перед оформлением ипотеки, вы сможете более точно рассчитать свои возможности и выбрать наиболее выгодную программу и условия для себя. Не забывайте, что каждый дополнительный процент по ставке или величина первоначального взноса могут сильно повлиять на итоговую стоимость ипотеки. Используйте различные онлайн-калькуляторы и формулы для расчета и выберите программу ипотечного кредита, которая наиболее подходит ваши потребности.

Как избежать проблем при погашении ипотеки?

При погашении ипотеки важно знать, какие проблемы могут возникнуть и как их избежать. В этом разделе мы рассмотрим некоторые полезные рекомендации.

1. Подготовка к ипотеке

Перед тем, как брать ипотеку, обязательно проведите подробную подготовку. Оцените свои финансовые возможности и определите, какую сумму вы можете выделить каждый месяц на выплаты по кредиту. Используйте онлайн-калькуляторы для расчета условий и стоимости ипотеки в разных сроках.

2. Избегайте переплаты

При выборе ипотечной программы обратите внимание на процентную ставку и методику расчета ежемесячного платежа. Некоторые банки могут предлагать плавающую процентную ставку, что может привести к увеличению суммы переплаты. Выбирайте программу с фиксированной процентной ставкой и оптимальным размером ежемесячного платежа.

3. Досрочное погашение

Если у вас появились дополнительные средства, воспользуйтесь возможностью досрочного погашения ипотеки. Это позволит сократить срок выплаты и уменьшить общую сумму переплаты. При этом обратитесь к банку для расчета досрочного погашения с использованием специального калькулятора.

4. Учет налоговых вычетов

При гасит ипотеку обязательно учитывайте возможность получения налоговых вычетов. Заявка на получение вычетов должна быть подана в ИФНС до 1 декабря года, следующего за годом, в котором была произведена оплата по ипотеке. Используйте формулы и таблицы для расчета суммы вычетов.

5. Продажа недвижимости

Если вы захотите продать свою недвижимость до полного погашения ипотеки, обратитесь в банк для расчета досрочного погашения. Учтите, что в некоторых случаях банк может запретить продажу до полного погашения кредита.

Вывод: чтобы избежать проблем при погашении ипотеки, предварительно оцените свои финансовые возможности, выберите подходящую программу и банк, учитывайте налоговые вычеты и возможность досрочного погашения. Также обратите внимание на условия продажи недвижимости в случае, если вы захотите это сделать до полного погашения ипотеки.

Важные моменты при рассмотрении заявки на ипотеку

При рассмотрении заявки на ипотеку есть несколько важных моментов, которые необходимо учесть:

-

Досрочный погашение кредита: При выборе программы ипотеки проверьте возможность досрочного погашения кредита без штрафных санкций. Это позволит вам в будущем осуществить досрочное погашение и сэкономить на процентных платежах.

-

Оценка имущества: Банк обязательно проведет оценку имущества, которое вы намереваетесь приобрести в качестве залога. Учтите, что результаты оценки могут влиять на размер кредита, который вы сможете получить.

-

Срок ипотеки: Определите, насколько долгий срок ипотеки вам необходим. Это поможет вам выбрать программу, наиболее подходящую под вашу финансовую ситуацию.

-

Выплачивать постепенно или сразу: Определитесь с тем, хотите ли вы выплачивать кредит постепенно или погасить его сразу, когда будет возможность. Это также повлияет на выбор программы и размер кредитных платежей.

-

Процентная ставка: Ипотечные кредиты могут иметь различные процентные ставки. Определите, какая процентная ставка является приемлемой для вас, и исследуйте различные предложения на рынке, чтобы найти наиболее выгодную программу.

Кроме того, есть некоторые дополнительные моменты, которые могут быть важны при рассмотрении вашей заявки на ипотеку:

- Размер ежемесячных платежей: Посчитайте, какой размер ежемесячного платежа вы сможете себе позволить. Учтите, что при выборе программы ипотеки вам нужно будет определиться с фиксированными или плавающими процентными ставками.

- Вычеты на ипотеку: Узнайте, какие налоговые вычеты вы сможете получить при использовании ипотечного кредита. Это может существенно снизить ваши налоговые обязательства.

- Разные типы ипотечных кредитов: Исследуйте различные типы ипотечных кредитов, таких как дифференцированный и аннуитетный, чтобы определить, какой из них ближе к вашим потребностям.

- Гасить долг постепенно или по частям: Уточните у банка, какой метод расчета долга они используют. Некоторые банки предлагают гасить долг постепенно, а другие позволяют выплачивать его по частям.

Важно помнить, что ипотечный калькулятор может помочь вам оценить размер ежемесячного платежа и процентные платежи по ипотеке. Однако, правда будет только в том случае, если вы правильно заполните все поля и учтете все факторы, влияющие на расчеты.

Какие документы нужны для подтверждения дохода при оформлении ипотеки?

Оформление ипотеки – это серьезный и ответственный процесс, который требует предоставления определенных документов для подтверждения дохода. Заполнение и подписание анкеты само по себе не является достаточным, чтобы получить ипотечный кредит. Банкам необходимо убедиться в том, что клиент способен выплачивать кредит в срок.

Итак, какие документы нужны для подтверждения дохода при оформлении ипотеки?

1. Справка о доходах

Главным документом для подтверждения дохода является справка из места работы. В ней указывается размер заработной платы, стаж работы, должность и другая информация о занятости. Этот документ позволяет банку оценить финансовые возможности клиента.

2. Справка с места работы

Возможно, банк также может попросить справку с места работы, подтверждающую стабильность занятости. В этом документе указывается, что клиент работает на данном месте определенное время и не собирается менять работу в ближайшей перспективе.

3. Справка о доходах с предыдущего места работы

Если клиент недавно сменил место работы, банк может также попросить справку о доходах с предыдущего места работы. Это позволяет оценить стабильность дохода клиента и исключить возможность временного сокращения заработка.

4. Налоговая декларация

В некоторых случаях банки могут требовать предоставления налоговой декларации. Этот документ помогает проверить размер дохода клиента и его налоговые вычеты.

5. Справка из бухгалтерии (для предпринимателей)

Если клиент является предпринимателем, ему, скорее всего, потребуется предоставить справку из бухгалтерии. В ней указывается размер прибыли предпринимателя, его обороты и другая финансовая информация.

6. Договор аренды недвижимости

В некоторых случаях банк может запросить договор аренды недвижимости, если клиент является арендатором. Это позволяет оценить размер арендной платы и ее влияние на доход клиента.

7. Банковские выписки

Банк может также попросить предоставить банковские выписки за последние несколько месяцев. Это помогает банку оценить финансовые потоки клиента, его расходы и возможности для погашения кредита.

Важно помнить, что каждый банк может иметь свои требования к документам для подтверждения дохода. Поэтому, если вы собираетесь оформить ипотеку, обязательно уточните список необходимых документов в выбранном банке.

Какие документы нужны для оценки недвижимости при оформлении ипотеки?

При оформлении ипотеки вам потребуется предоставить определенный набор документов, который поможет банку оценить стоимость недвижимости и принять решение о выдаче кредита. Вот список документов, которые вам понадобятся:

- Паспорт и документы, подтверждающие вашу личность. Банк обязательно запросит копию паспорта, а также другие документы, например, водительское удостоверение или заграничный паспорт.

- Справка о доходах. Банк нуждается в информации о вашей финансовой состоятельности, поэтому вам придется предоставить справку о доходах. Обычно это справка с места работы, выписка из банковского счета или налоговая декларация.

- Документы на недвижимость. Банку необходимо будет убедиться в том, что недвижимость, которую вы хотите приобрести, имеет право собственности и не является обремененной какими-либо долгами. Поэтому вам придется предоставить документы, подтверждающие право собственности, технический паспорт, кадастровый паспорт и другие документы, которые могут быть требованы банком.

- Заявление на получение ипотеки. Вы должны заполнить и подписать заявление на получение ипотеки. В нем вы укажете необходимую сумму кредита, срок, процентные ставки и другие условия кредитования.

- Другие документы. В зависимости от программы и условий банка, вам могут потребоваться и другие документы, например, документы, подтверждающие получение материнского капитала или справка о задолженности по досрочному погашению предыдущего кредита.

Обязательно проверьте требования вашего банка и проконсультируйтесь с юридическими специалистами, чтобы быть уверенным, что у вас есть все необходимые документы для оценки недвижимости при оформлении ипотеки. Предоставление точной и полной информации поможет вам получить кредит под лучшие условия.