Когда я решила приобрести собственное жилье, я столкнулась с множеством сложностей и нюансов. Однако, благодаря своей стратегии и грамотному подходу к выбору ипотечного кредита, я смогла справиться с этой ситуацией и купить свою мечту — квартиру.

Перед тем, как приступать к поиску жилья, я изучила все виды ипотечных программ, чтобы понять, какие условия для меня будут наиболее выгодными. Также я пошагово изучила все этапы оформления ипотеки, чтобы избежать возможных нюансов и не потерять деньги.

Одним из ключевых моментов в процессе покупки квартиры в ипотеку оказалась передача документов и подписание договора с банком. Я поняла, что для этого нужны все основные документы и большинство банков отказывалось принимать заявку без обязательного взноса. Но я нашла банк, который согласился с моими условиями.

Важно помнить, что каждый банк имеет свои критерии и условия для выдачи ипотечного кредита. Поэтому перед тем, как приступить к оформлению, необходимо тщательно изучить все возможные варианты и выбрать наиболее подходящий для себя.

Как я покупала квартиру онлайн в ипотеку со ставкой 01

Жизнь в Москве требует определенных усилий и материальных затрат, поэтому я решила приобрести свою собственность. Однако, для этого мне нужна была ипотека со ставкой 01. В дальнейшем я расскажу о своем опыте и дам полезные советы тем, кто также задумывается о покупке квартиры в Москве.

Подготовка к покупке

Первым шагом было изучение субсидированных программ и ипотечных кредитов, доступных в Москве. Я обратила внимание на различные нюансы, такие как первоначальный взнос, срок кредита и ставку. Также я обратила внимание на риски и обременение, связанные с покупкой квартиры в ипотеку, и посмотрела на примеры случаев, когда клиенты отказывались от покупки из-за переплаты или других причин.

Выбор банка и схемы

После тщательного изучения доступных вариантов, я решила выбрать банк, который предлагал мне выгодные условия в ипотеке. Я рассмотрела разные схемы и выбрала ту, которая наиболее подходила мне.

Основные критерии для меня были: ставка, размер задатка, срок и условия получения ипотеки. Чуть позже я расскажу о том, как я получу ипотеку со ставкой 01.

Получение ипотеки

Для получения ипотеки мне потребовалась справка о доходах и кредитной истории. Я предоставила все необходимые документы банку, и после рассмотрения моего заявления я получила положительный ответ.

Затем, я заключила договор с банком и заплатила задаток. Разница между задатком и стоимостью квартиры была покрыта ипотечным кредитом.

Регистрация и оформление

После получения ипотеки, я смогла оформить квартиру на свое имя. Для этого мне потребовалось получить правоустанавливающие документы и зарегистрировать их.

Таким образом, я стала собственником квартиры и получила возможность проживать в ней.

Основные риски и рекомендации

- Перед покупкой квартиры в ипотеку, обязательно изучите все условия и риски, связанные с этой схемой;

- Обратите внимание на ставку и размер первоначального взноса;

- Не забывайте о долге по ипотеке и о возможных последствиях при невыполнении своих обязательств;

- Получите справку о выгорании и наркологическом состоянии квартиры, чтобы избежать проблем в будущем;

- Тщательно подготовьтесь к покупке и выберите надежного застройщика, чтобы избежать обмана или некачественного жилья.

В моем случае, покупка квартиры в ипотеку со ставкой 01 была успешной и я довольна своим выбором. Надеюсь, что мой опыт и советы помогут и вам в этом важном шаге в вашей жизни.

Полезные советы и опыт

Покупка квартиры в ипотеку – ответственный и сложный процесс, который требует внимания к деталям и знания особенностей. В этом разделе мы поделимся полезными советами и опытом, которые помогут вам сделать правильный выбор и избежать проблем.

1. Определите свои критерии

Перед тем, как начать искать квартиру в ипотеку, определите свои критерии: площадь, количество комнат, наличие балкона и прочие важные параметры. Учтите свои финансовые возможности и предпочтения.

2. Изучите ставки и гарантии

Ипотечные ставки могут значительно различаться в зависимости от банка и программы. Изучите предложения разных банков и оцените, какие условия вам наиболее выгодны. Также обратите внимание на гарантии, которые предлагает банк – это может быть страхование от проблем с документами или страхование жизни и здоровья.

3. Ознакомьтесь с видами ипотеки

На рынке существует несколько видов ипотечных программ – классическая ипотека, ипотека с государственной поддержкой, привилегированная ипотека и другие. Изучите их особенности и выберите ту, которая наилучшим образом соответствует вашим потребностям.

4. Внимательно читайте договор

Перед оформлением ипотеки внимательно ознакомьтесь с условиями договора. Обратите внимание на правоустанавливающие документы, сроки погашения, проценты и другие важные нюансы. Если что-то непонятно, не стесняйтесь задавать вопросы и просить пояснения у специалистов.

5. Изучите застройщика и объект недвижимости

Если вы покупаете квартиру в новостройке, обратите особое внимание на застройщика и объект недвижимости. Изучите его репутацию, ознакомьтесь с отзывами других клиентов. Убедитесь в том, что застройщик обладает всеми необходимыми разрешительными документами и действует в соответствии с законодательством.

6. Не забудьте о страховании

Страхование – важный этап при покупке квартиры в ипотеку. Оно позволяет защититься от различных проблем в случае непредвиденных ситуаций. Приобретая ипотеку, обязательно оформите страховой полис на случай потери или повреждения имущества.

7. Следите за задолженностями и спорами

Не допускайте накопления задолженностей по ипотеке и следите за возможными спорами. Если возникают проблемы с погашением задолженности или появляются конфликты с банком или застройщиком, своевременно обращайтесь за помощью к юристам или специалистам по недвижимости.

8. Не забывайте о последних этапах

После покупки квартиры в ипотеку остаются еще некоторые этапы, которые также требуют внимания. Это оформление правоустанавливающих документов, процедура нотариального оформления, регистрация собственности и другие важные моменты. Не забывайте об этих этапах и следите за их правильным выполнением.

Все-таки покупка квартиры в ипотеку – сложный процесс, который требует внимания и знания. Однако, с правильной стратегией и подготовкой, он становится возможным. Важно быть внимательным, изучить все нюансы и принимать взвешенные решения.

Нотариальное удостоверение

Одним из важных этапов покупки квартиры в ипотеку является нотариальное удостоверение сделки. Это необходимо для официального подтверждения согласия продавца и покупателя на совершение сделки.

При оформлении ипотеки важно знать следующие моменты:

- Для начала нужно подать заявку в банк для получения ипотечного кредита. Это можно сделать как в отделении банка, так и онлайн.

- Чтобы сделка прошла быстрее, вам понадобятся некоторые документы, такие как паспорт, справка о доходах, выписка со счета и другие.

- Неожиданное для меня было то, что агентство недвижимости сказало, что оформление ипотеки может занять некоторое время, особенно если жилье находится в новостройке. Застройщики могут требовать дополнительные документы и согласования.

- Когда все документы готовы, можно приступать к оформлению нотариального договора.

Оформление нотариального договора может проходить следующим образом:

- По договоренности с продавцом и агентством недвижимости можно принять участие в сделке на месте в офисе нотариуса или через электронную подпись.

- В моем случае, я выбрала оформление в офисе нотариуса. Для этого я забронировала удобное время.

- Дополнительные затраты при оформлении нотариального договора составили 6% от стоимости приобретаемого жилья.

- Ипотечные банки субсидировали часть этой суммы, поэтому мне пришлось внести только 2% наличными.

- Во время оформления договора важно быть внимательным и четко следовать инструкциям нотариуса. Также стоит обратить внимание на все пункты договора и задать вопросы, если что-то непонятно.

Еще один важный момент при оформлении нотариального договора — это проверка всех регистрационных и юридических нюансов квартиры. Нотариус должен убедиться, что квартира не находится в залоге, нет задолженностей перед банками или другими организациями.

После оформления нотариального договора и подписания его сторонами, договор отправляется на рассмотрение в Росреестр. Это может занять некоторое время, поэтому важно быть терпеливым.

Когда договор получает регистрационную отметку, его можно считать официально оформленным.

В итоге, нотариальное удостоверение — это важный этап в процессе покупки квартиры в ипотеку. Необходимо следовать всем требованиям банков, агентств недвижимости и нотариуса, чтобы сделка прошла успешно и без проблем. Будьте внимательны и тщательно проверяйте все документы и условия перед подписанием.

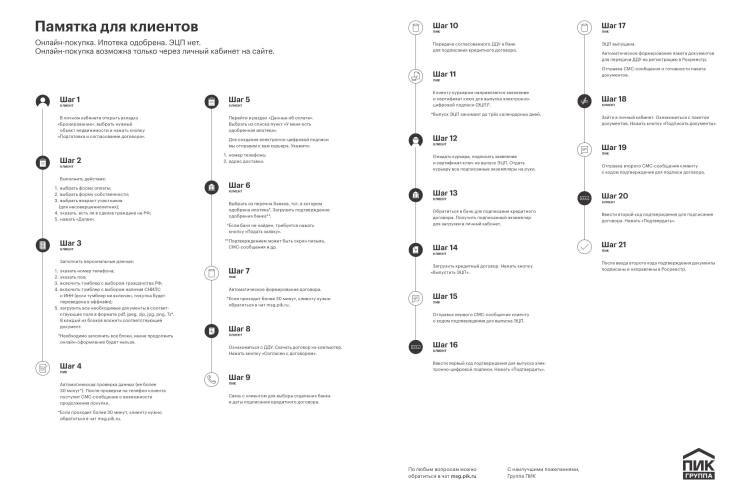

Онлайн-покупка квартиры

Покупка квартиры — важное и ответственное событие в жизни каждого человека. Раньше для этого приходилось обращаться в банки и тратить много времени на оформление ипотеки, подготовку документов и выбор жилья. Однако благодаря развитию технологий и интернета, онлайн-покупка квартиры стала возможной.

Многие банки разработали специальные онлайн-приложения, с помощью которых можно подать заявку на ипотеку, загрузить все необходимые документы и следить за ходом рассмотрения заявки. Большинство застройщиков также предоставляют возможность онлайн-покупки квартиры, позволяя выбрать и оплатить жилье через интернет.

Подготовка документов

Перед онлайн-покупкой квартиры необходимо подготовить все необходимые документы. Основные из них:

- паспорт;

- удостоверение о трудоспособности;

- свидетельство о браке (при наличии);

- справка из наркологического диспансера (при необходимости).

Также возможно потребуется предоставить выписку из счета в московской палате недвижимости и другие документы в зависимости от требований банка или застройщика.

Поиск и выбор квартиры

Одним из основных преимуществ онлайн-покупки квартиры является возможность поиска и выбора жилья в интернете. На специализированных сайтах можно найти множество объявлений о продаже квартир. Благодаря фотографиям и видео можно ознакомиться с интерьером и состоянием квартиры, а также узнать о расположении дома и инфраструктуре вокруг.

Также многие застройщики предоставляют возможность просмотра планировок и ход строительства виртуально. Это позволяет более детально изучить предлагаемое жилье и принять взвешенное решение о его покупке.

Оформление ипотеки

После выбора квартиры и согласования условий покупки, можно подать заявку на ипотеку онлайн. Банк рассмотрит заявку и сообщит о решении в кратчайшие сроки. Если заявка одобрена, деньги будут перечислены на счет продавца и процесс покупки будет завершен.

Если вы имеете право на субсидирование ипотеки, то после покупки квартиры необходимо будет заполнить соответствующие документы и предоставить их в банк. Деньги, выделенные на субсидирование, будут возвращены вам в течение 7 срока.

Заключение

Онлайн-покупка квартиры – это удобный и быстрый способ приобретения жилья. Благодаря использованию интернета можно сэкономить много времени и сил, а также получить дополнительные преимущества, такие как более низкие ставки и возможность получения субсидий. Однако всегда стоит быть внимательным и не злоупотреблять предоставленными возможностями, чтобы избежать непредвиденных ситуаций и долгов.

Ипотека со ставкой 01

Ипотека со ставкой 01 — это простой и удобный способ приобретения жилья при помощи ипотечного кредита. Она позволяет сэкономить деньги и время, особенно в условиях современных технологий и возможностей онлайн-покупки.

Для получения ипотеки со ставкой 01 необходимо следовать нескольким важным правилам и инструкциям.

- Подготовьте все необходимые документы. В ипотеке очень важными документами являются: ксерокопия паспорта, справка о доходах, выписка из ЕГРН о правоустанавливающих документах на приобретаемое жилье и другие. Все эти документы нужны для регистрации и оформления сделки.

- Выберите кредитный продукт. В настоящее время существует множество банков и агентств, предлагающих ипотечные кредиты со ставкой 01. Исследуйте и сравнивайте разные варианты, чтобы найти наиболее выгодные условия.

- Ознакомьтесь с требованиями и условиями ипотечного кредита. Узнайте, какие документы и справки нужны для оформления заявки, какие сроки и процентные ставки предлагаются, какие дополнительные требования могут быть установлены банком или агентством.

- Подайте заявку на ипотеку. В большинстве случаев можно подать заявку на ипотеку онлайн, заполнив соответствующую форму на сайте банка или агентства. Вам могут потребоваться данные о приобретаемом жилье, вашей личности и финансовом положении.

- Получите предложение от банка или агентства. После подачи заявки вам обычно звонят или отправляют предложение с подробной информацией о сумме кредита, сроке и процентной ставке.

- Подписывайте договор. Если предложение вас устраивает, вы можете подписать договор на получение ипотечного кредита и начать процесс оформления сделки.

- Встретьтесь с продавцом недвижимости. Перед оформлением сделки рекомендуется встретиться с продавцом и осмотреть приобретаемое жилье. Убедитесь, что все документы в порядке и нет каких-либо обременений на объекте.

- Оформите сделку. После этого можно приступать к оформлению сделки на приобретение жилья. Заведите договор долевого участия (ДДУ), если необходимо, и заключите сделку у нотариуса.

- Подайте документы на регистрацию права собственности. После оформления сделки вам понадобится подать документы на регистрацию права собственности в органы Росреестра.

Ипотека со ставкой 01 является одним из самых выгодных и доступных способов приобретения жилья, особенно для молодых семей с детьми. Благодаря онлайн-покупке и отсутствию необходимости в посещении офисов банков и агентств, процесс покупки становится намного проще и удобнее.

Такие факторы, как низкая процентная ставка и возможность приобретения жилья в московской столице, делают ипотеку со ставкой 01 очень привлекательной для многих клиентов. Будьте внимательны и не забывайте о всех нюансах и требованиях, чтобы избежать проблем и неприятностей.

Выбор банка и программы ипотеки

Выбор банка и программы ипотеки является одним из самых важных шагов при покупке квартиры. На этом этапе важно учитывать множество критериев и рассмотреть все возможные варианты, чтобы сделать правильный выбор.

Роли банка и посредников

Банк играет ключевую роль в процессе приобретения недвижимости в ипотеку. Это он выдает кредит и предоставляет гарантии, а также определяет условия и ставки по ипотечной программе. При этом многие банки сотрудничают с посредниками, которые помогают клиентам оформить ипотеку и провести все необходимые процедуры.

Определение критериев выбора

Перед началом поиска ипотечной программы необходимо определить свои критерии выбора. Некоторые из них могут быть следующими:

- Ставка по кредиту;

- Сумма первоначального взноса;

- Срок кредита;

- Условия досрочного погашения;

- Необходимость обязательного страхования;

- Требования к заемщику и его документам.

Кроме того, следует учесть свои финансовые возможности и платежеспособность.

Поиск ипотечной программы

После определения критериев выбора можно приступить к поиску банка и программы ипотеки. Для этого можно воспользоваться различными источниками информации:

- Интернет-сайты банков;

- Консультации риелторов и специалистов по ипотеке;

- Отзывы и рейтинги банков;

- Сравнительные таблицы с условиями ипотечных программ.

Регистрационная схема ипотеки

Выбрав банк и программу, необходимо оформить заявку на ипотечный кредит. Для этого потребуются определенные документы, такие как справка о доходах, паспорт и договор купли-продажи квартиры.

После рассмотрения заявки банк выдаст предложение с условиями кредита, которое нужно рассмотреть и, в случае согласия, подписать договор.

Оценка квартиры и задаток

Для оформления ипотеки необходимо провести оценку квартиры, которую вы покупаете. Это может быть оценка от банка или независимого оценщика. Кроме того, при покупке квартиры в новостройке может потребоваться уплата задатка.

Оформление ипотеки

После соблюдения всех условий и предоставления необходимых документов, банк оформляет ипотечную сделку. На этом этапе необходимо также оплатить регистрационные и иные обязательные сборы.

Важно помнить, что при оформлении ипотеки могут возникнуть некоторые неожиданности, поэтому рекомендуется обратиться к юристу или специалисту по ипотеке для консультации и сопровождения сделки.

Расчет ипотечных платежей

Расчет ипотечных платежей является обязательной частью процесса получения ипотеки. Чтобы получить ипотечный кредит, необходимо заполнить заявку на виде предложения, собрать все необходимые документы и отправить их через онлайн-кабинет или лично в банк.

Для упрощения процесса оформления ипотеки многие банки предлагают простой расчет ипотечных платежей на своем сайте. Для этого нужно указать сумму кредита, сроки и ставки. Банк предоставляет покупателю полную информацию о необходимости первоначального взноса, размере ежемесячного платежа и сумме общего погашения.

При расчете стоит учитывать следующие нюансы:

- размер первоначального взноса;

- сроки погашения кредита;

- размер процентной ставки;

- правоустанавливающие документы на недвижимость;

- наличие обременения на объекте недвижимости;

- завышение стоимости объекта при приобретении;

- достаточность дохода для погашения кредита.

После заключения договоренности о покупке квартиры, необходимо подготовить и предоставить все требуемые документы. Это обычно включает в себя паспорт, ксерокопию паспорта, кодекс и т.д.

В дальнейшем происходит оформление ипотечного договора. Для этого необходимо заполнить анкету и предоставить все необходимые документы. Банк оценивает кредитоспособность заемщика, проверяет правоустанавливающие документы на недвижимость и решает, выдавать ли ипотеку или нет.

Ставки по ипотеке могут быть разными в зависимости от сроков и размера кредита. В Москве и других крупных городах ставки обычно ниже, чем в других регионах. Банки могут предлагать различные условия и схемы погашения кредита.

Для рассчета ипотечных платежей можно использовать онлайн-калькуляторы, которые предлагают многие банки на своих сайтах. Они учитывают все необходимые параметры и позволяют узнать размер ежемесячного платежа.

Взнос является обязательным условием при получении ипотеки. Размер взноса может быть разным в зависимости от банка и программы ипотеки. Обычно он составляет 10-20% от стоимости недвижимости.

Важно помнить, что при оформлении ипотеки могут быть некоторые ограничения и оговорки. Поэтому перед подписанием договора необходимо внимательно ознакомиться со всеми условиями и требованиями банка.

Оформление ипотеки — это серьезная сделка, которая требует хорошей стратегии и подготовки. Перед выбором банка и программы ипотеки рекомендуется изучить все предложения и ставки на рынке. Также стоит обратить внимание на репутацию и надежность банка.

Ипотечный кредит позволяет многим людям приобрести жилье. Он станет доступным решением для тех, кто не имеет достаточной суммы для полной оплаты недвижимости. Однако перед взятием ипотеки необходимо внимательно изучить все условия и нюансы, чтобы избежать непредвиденных проблем в будущем.

Требования к заемщику

При приобретении квартиры в ипотеку необходимо соблюдать определенные требования и условия банка. Вот несколько важных моментов, которые нужно учесть:

1. Наличие стабильного источника дохода

Банки требуют от заемщика подтверждение стабильного и достаточного дохода для погашения кредита. Для этого необходимо предоставить справку о доходах, которая может быть получена у работодателя.

2. Кредитная история

Банк проводит проверку кредитной истории заемщика, чтобы оценить его платежеспособность. Если у вас есть задолженности по кредитам или просрочки по платежам, это может негативно сказаться на возможности получить ипотеку.

3. Первоначальный взнос

Большинство банков требуют от заемщика внести определенную сумму в качестве первоначального взноса. Обычно это 10-30% от стоимости квартиры. Чем больше вы готовы внести в качестве первоначального взноса, тем лучше условия ипотеки вы можете получить.

4. Документы на недвижимость

Для оформления ипотеки вам понадобятся документы на приобретаемую недвижимость. Обычно требуется договор купли-продажи и документы, подтверждающие право собственности на объект.

5. Страхование

Банк может требовать страхование квартиры от рисков, таких как пожар, стихийные бедствия и другие. Стоимость страхования добавляется к сумме ипотечного кредита и погашается вместе с ним.

6. Стаж работы

У некоторых банков есть требования по минимальному стажу работы у заемщика. Обычно это 2 года, но в некоторых случаях можно получить ипотеку и с меньшим стажем.

7. Юрист и риэлтор

При покупке квартиры через ипотеку полезно обратиться к юристу или риэлтору, чтобы они проверили договор и сделку на предмет возможных рисков и обмана.

8. Дополнительные расходы

В процессе покупки квартиры в ипотеку необходимо учесть дополнительные расходы, такие как комиссии банка, оценка объекта, подготовка документов и другие затраты.

Учитывая все эти условия и требования, можно начать выбирать кредитный вариант и искать жилье, соответствующее вашим возможностям и желаниям.

Документы для ипотеки

Когда я решила купить квартиру в ипотеку со ставкой 0,1%, я поняла, что для этого мне понадобятся определенные документы. В будущем я хотела сэкономить средства и выбрала именно такую ставку, поэтому нужно было подготовиться к оформлению ипотеки.

Документы от застройщика

Первым делом я обратилась к застройщику, у которого выбирала квартиру. Застройщики обычно предлагают свои условия и собственные договора, поэтому необходимо было получить от них список необходимых документов.

Документы для оформления ипотеки

Для оформления ипотеки мне понадобились следующие документы:

- Паспорт

- Свидетельство о браке/разводе (если применимо)

- Справка о доходах (2-НДФЛ или справка с места работы)

- Справка о трудоспособности

- Выписка из реестра недвижимости

- Договор купли-продажи квартиры

- Документы от застройщика (планы, спецификации и т.д.)

Также я обратилась к юристу, чтобы он проверил все мои документы и договора, чтобы избежать рисков в дальнейшей сделке.

Оформление ипотеки без регистрационной сделки

Мне предложили оформить ипотеку без регистрационной сделки. Это означало, что я могла жить в квартире, которую выбрала, до полного погашения ипотеки. Я согласилась на такую стратегию, чтобы не терять время. Но при этом нужно было быть готовой к всем рискам и возможным переплатам в будущем.

Оценка квартиры

Финансовое агентство провело оценку выбранной мной квартиры. На основании этой оценки была определена стоимость ипотеки. Кроме того, субсидировали ставку 0,1%, что стало дополнительным плюсом для меня.

Платежи и погашение ипотеки

После оформления ипотеки я начала платить ежемесячные платежи по ипотеке. Эти платежи включали основную сумму и проценты. Я была готова к тому, что в последние годы платежи будут больше, так как основная сумма уменьшается, а проценты остаются почти неизменными.

Погашение ипотеки происходило путем регулярных платежей, а также дополнительных платежей в случае наличия свободных средств. Я старалась погашать ипотеку как можно быстрее, чтобы сэкономить на процентах.

Нюансы и переговоры

В процессе оформления ипотеки я столкнулась с различными нюансами и переговорами с банком. Было важно внимательно читать все документы и обсуждать все условия с банком. Я также обратилась к риэлтору, чтобы он помог мне понять все риски и нюансы.

Результат и советы

В результате я смогла получить ипотеку со ставкой 0,1% и купить квартиру. Важно было быть готовым к рискам и быть грамотно подготовленной к оформлению ипотеки. Учитывайте все свои финансовые возможности и будьте готовы к долгосрочному погашению ипотеки.

Взвешивайте все ваши выборы и риски, прежде чем брать ипотеку. Не забывайте обращаться к специалистам, чтобы они помогли вам в этом процессе.

Оценка стоимости недвижимости

Оценка стоимости недвижимости является важным этапом при покупке квартиры в ипотеку. Она помогает определить реальную стоимость объекта и убедиться, что цена соответствует его качеству и рыночным требованиям.

Перед тем, как я решила взять ипотеку, я изучила несколько вариантов жилья от разных застройщиков. Каждый из них предлагал свои условия и цены. Чтобы выбрать наиболее выгодное предложение, я провела оценку стоимости каждого объекта.

Оценка стоимости

Для начала я обратилась к специалисту в банке, который помог мне разобраться во всех нюансах оценки недвижимости. Он объяснил, что для оценки необходимо предоставить следующие документы:

- Свидетельство о регистрации права собственности на объект недвижимости;

- Схема и планы квартиры;

- Удостоверение застройщика;

- Договор купли-продажи;

- Документы о праве застройщика на землю;

- Документы о соответствии строительства нормам и требованиям;

- Другие документы, необходимые для оценки.

После предоставления всех документов банк провел оценку стоимости квартиры и предоставил мне результаты. Таким образом, я узнала реальную стоимость объекта и смогла сравнить ее с ценой, предложенной застройщиком. Это позволило мне понять, насколько выгодной является сделка.

Риски и дальнейшие шаги

Проведя оценку стоимости и выбрав подходящий вариант жилья, я решила приступить к оформлению ипотеки. Но перед этим я также проанализировала риски, связанные с покупкой недвижимости и взятием ипотеки.

Среди основных рисков можно выделить:

- Риск потери жилья при невыполнении обязательств по ипотечному кредиту;

- Риск превышения суммы погашения кредита над стоимостью недвижимости;

- Риск подводных камней в договоре с застройщиком;

- Риск возникновения дополнительных расходов при покупке и содержании жилья;

- Риск изменения условий ипотеки со стороны банка.

Оценив риски, я приняла решение оформить ипотеку со страховкой от выгорания страховки. Также я решила взять ипотеку по государственной субсидии, что позволило снизить процентную ставку по кредиту. Эти меры помогли уменьшить риски и сделку более безопасной.

В итоге, оценка стоимости недвижимости помогла мне принять осознанное решение о покупке квартиры в ипотеку. Я убедилась, что выбранный мной вариант жилья соответствует его стоимости и является безопасной инвестицией. Теперь я могу наслаждаться жизнью в своем собственном доме, зная, что сделка была осуществлена правильно и без лишних рисков.

Процесс оформления ипотеки

В процессе покупки квартиры в ипотеку мне пришлось пройти всю необходимую процедуру оформления ипотеки. В этом разделе я расскажу о том, как я выбрала банк, оформила ипотечный кредит и все необходимые документы.

Выбор банка и оформление ипотеки

Перед тем, как оформить ипотеку, я изучила разные предложения разных банков. Сравнивая условия, я выбрала банк, который предлагал наиболее выгодные условия по сумме кредита, процентной ставке и сроку кредитования. Затем я заполнила заявку на получение ипотеки и предоставила все необходимые документы для рассмотрения моей заявки.

Регистрационная процедура и договор

После одобрения заявки и получения ипотечного кредита, я совершила регистрационную процедуру на покупку недвижимости. Юрист из банка помог мне оформить все необходимые документы, включая договор купли-продажи. Я также открыла счет в банке, на который будут поступать платежи по ипотеке.

Задаток и бронирование квартиры

Для подтверждения своей серьезности, я внесла задаток на покупку выбранной квартиры. Задаток составил 10% от полной стоимости квартиры. После этого я забронировала квартиру и она была временно выделена мне.

Получение ипотечной суммы и покупка жилья

Получение ипотечной суммы затянулось из-за некоторых юридических нюансов, но в итоге все оформление было завершено. После получения ипотечной суммы я смогла покупать жилье. Отдельно стоит упомянуть, что банк отказывался выдавать ипотеку на недвижимость с серой схемой.

Включение первоначального взноса в ипотеку

Вместо того, чтобы платить первоначальный взнос сразу, я решила включить его в ипотеку. Таким образом, я не нужна была иметь полную сумму первоначального взноса на момент покупки жилья.

Оформление документов и получение ключей

После покупки квартиры и получения ипотеки, я оформила все необходимые документы, включая договор аренды, удостоверение о регистрации и т.д. После этого я получила ключи от квартиры и стала его счастливой владелицей.

В процессе оформления ипотеки я столкнулась с некоторыми сложностями и неоднозначными предложениями со стороны некоторых посредников. Однако, благодаря тщательной подготовке, сотрудничеству с хорошим агентством и юристом, а также общению с представителями банка, я смогла успешно оформить ипотеку и купить свою мечту — студию в Москве.

Взаимодействие с банком и застройщиком

Покупка квартиры в ипотеку — волнительный процесс, который требует внимания к деталям и аккуратного планирования. Взаимодействие с банком и застройщиком — это одна из самых важных частей этого процесса. В этом разделе я расскажу о своем опыте и дам полезные советы, чтобы помочь вам успешно пройти этот этап.

Выбор банка и оформление ипотеки

Первым шагом взаимодействия с банком является выбор подходящего кредитного учреждения. Я рекомендую обратить внимание на такие факторы, как процентная ставка, сумма доступного кредита, сроки возврата, требования к заемщику и другие условия.

При оформлении ипотеки без посещения офиса банка, вам необходимо будет предоставить все необходимые документы в электронном виде. Это могут быть сканы паспорта, СНИЛСа, трудовой книжки и других документов, которые потребуются банку для рассмотрения заявки.

Особенности данного процесса заключаются в том, что вы можете вносить документы поэтапно, а не все сразу. Также, если есть необходимость, можно дополнительно проконсультироваться с сотрудниками банка по поводу оформления ипотеки. Все это делает процесс более гибким и удобным для клиента.

Взаимодействие с застройщиком

После одобрения ипотеки банком, вы можете приступить к выбору и покупке квартиры. Некоторые застройщики предлагают специальные условия для клиентов, которые оформляют ипотеку через банк-партнера. Такие условия могут включать сниженную ставку по ипотеке, возможность вносить первоначальный взнос в рассрочку или получение дополнительных гарантий со стороны застройщика.

Особенности взаимодействия с застройщиком могут зависеть от каждого конкретного случая. Некоторые застройщики предлагают квартиры уже с оформленной ипотекой, что упрощает процесс для покупателя. В других случаях необходимо самостоятельно оформить ипотеку и предоставить документы застройщику.

Важные моменты при покупке квартиры в ипотеку

При покупке квартиры в ипотеку нужно обратить внимание на следующие моменты:

- Тщательно изучите условия договора и требования банка перед его подписанием.

- Проверьте документы на недвижимость, чтобы убедиться в ее наличии и соответствии всем требованиям.

- При осмотре квартиры обратите внимание на ее состояние и возможные риски, связанные с ее приобретением.

- Если вам предлагают особые условия или скидки, будьте внимательны и не забывайте о возможных скрытых платежах или дополнительных требованиях.

- Не стесняйтесь торговаться и предлагать свои варианты сделки, особенно если вы обладаете дополнительными гарантиями со стороны банка или застройщика.

Помните, что процесс покупки квартиры в ипотеку может занять некоторое время и требует внимательности и терпения. Не бойтесь задавать вопросы и просить дополнительные гарантии. В итоге, вы получите свою мечту — собственное жилье!

Проверка юридической чистоты квартиры

При покупке недвижимости в ипотеку, особенно онлайн, очень важно провести проверку юридической чистоты квартиры. Это позволит избежать рисков и неприятных ситуаций в будущем.

Для начала, я хочу поделиться своим опытом и дать несколько полезных советов:

- Проверьте договора на куплю-продажу, которые были заключены с предыдущими владельцами квартиры. Они должны быть правильно оформлены и не содержать некоторых непонятных или рискованных условий.

- Проверьте историю квартиры. Узнайте, были ли какие-либо дополнительные сделки с этой квартирой, такие как субсидирование или передача в счет задатка.

- Проверьте правоустанавливающие документы квартиры. Убедитесь, что все документы на квартиру находятся в порядке и наличии.

- Проверьте коммунальные платежи. Узнайте, все ли платежи по коммунальным услугам оплачивались вовремя и находятся ли они в счете продавца.

- Проверьте суммы ипотечного займа. Убедитесь, что сумма займа и проценты по нему соответствуют условиям договора с банком.

- Проверьте стаж работы продавца квартиры. В идеале, продавец должен иметь стабильный и длительный стаж работы, что увеличивает надежность сделки.

Проверка юридической чистоты квартиры может быть выполнена самостоятельно, но лучше доверить эту задачу опытному юристу или агенту по недвижимости.

Важно понимать, что проверка юридической чистоты квартиры должна быть выполнена до подписания договора с продавцом. Это позволит избежать неприятных ситуаций в будущем и защитить свои права как покупателя.

В итоге, проверка юридической чистоты квартиры является важным шагом при покупке недвижимости в ипотеку. Она позволяет убедиться в преимуществах и правоустанавливающих документах приобретаемого объекта.