Ипотечное кредитование – это один из самых популярных способов приобретения недвижимости. В настоящее время все больше людей предпочитают купить квартиру или дом с помощью ипотеки, что позволяет получить нужную сумму денег от банка и оформить сделку на покупку жилья. Однако, чтобы оформить ипотеку, необходимо знать полный список документов, которые потребуются от вас. В этой статье мы рассмотрим все этапы и требования банков при оформлении ипотеки, а также подробно разберем, какие документы вам понадобятся.

Основным документом при оформлении ипотеки является договор купли-продажи недвижимости. Это документ, который заключается между покупателем и продавцом и подтверждает факт совершения сделки на покупку квартиры или дома. Важно помнить, что данный договор должен быть подписан обоими сторонами и заверен нотариусом. Также, при оформлении ипотеки, вы должны предоставить выписку из Единого государственного реестра недвижимости, которая подтверждает ваше право на собственность.

Кто может получить ипотеку

Для получения ипотеки необходимо соответствовать определенным требованиям и предоставить ряд документов. В данном разделе мы расскажем, кто может получить ипотеку и какие документы для этого необходимо предоставить.

Ипотеку могут получить физические лица, достигшие 18 летнего возраста и имеющие гражданство Российской Федерации. Также необходимо иметь постоянную регистрацию на территории РФ и стаж работы не менее одного года на последнем месте работы.

Документы, необходимые для получения ипотеки:

- Заявка на получение ипотечного кредита

- Паспорт гражданина РФ

- Трудовая книжка с отметками о местах работы и зарплате

- Выписка из банка о состоянии счета за последние 6 месяцев

- Справка о доходах за последний год

- Выписка из реестра собственников недвижимости

- Документы, подтверждающие право собственности на имеющуюся недвижимость

- Документы о покупке недвижимости (договор, квитанция о платеже и другие)

- Страхование недвижимости

- Справка о задолженности по кредитам и обязательствах перед другими кредитными организациями

- Документы о созаемщике (если есть)

Важно знать, что каждый банк может иметь свои особенности в оформлении ипотеки, поэтому перед началом процесса необходимо связаться с выбранным банком и узнать полный список необходимых документов. Также стоит учесть, что размер ипотечного кредита зависит от многих факторов, включая стоимость недвижимости, доход заемщика, процентную ставку и другие платежи.

Список документов для ипотеки: что нужно предоставить

Список документов для ипотеки может немного отличаться в зависимости от выбора банка и нюансов оформления кредита. Также он может различаться для покупки первичного или вторичного жилья. Но в целом, основные документы, которые нужно собрать для оформления ипотеки, включают:

- Паспорт гражданина РФ

- Заверенная копия паспорта созаемщика (если имеется)

- Кредитная история (получить онлайн-заявкой или в банке)

- Справка о доходах

- Справка о семейном положении

- Документы, подтверждающие права собственности на объект недвижимости

- Документы на регистрацию права собственности на объект недвижимости

- Справка о наличии или отсутствии детей

- Договор купли-продажи или договор залога недвижимости

- Выписка из ЕГРН (Единый государственный реестр недвижимости)

- Справка о доходах и налоговых платежах

Кроме этого, в некоторых случаях могут потребоваться дополнительные документы, например:

- Справка о наличии счета в банке

- Справка о наличии кредитных обязательств

- Документы о совокупном доходе семьи

- Документы о затратах на ремонт помещения

При подаче документов на ипотеку важно внимательно ознакомиться с условиями и требованиями банка, чтобы не упустить что-то важное. Пошаговая инструкция по оформлению ипотеки может помочь вам собрать все необходимые документы и упростить процесс получения кредита.

Ждем вас в нашем банке для оформления ипотеки. Вместе мы найдем оптимальные условия и поможем вам стать счастливыми владельцами своей квартиры!

Паспорт ипотечного заемщика: требования и особенности

Паспорт ипотечного заемщика должен быть действительным на момент подачи заявки на ипотечный кредит. Также важно, чтобы срок его действия превышал срок погашения кредита. Если паспорт истекает в течение этого срока, необходимо заранее обратиться в паспортный стол для его продления.

Основные требования к паспорту ипотечного заемщика:

- Паспорт должен быть оформлен в соответствии с законодательством Российской Федерации;

- В паспорте не должно быть исправлений, зачеркнутых и нанесенных вручную записей;

- Фотография в паспорте должна быть актуальной и хорошего качества;

- Личные данные в паспорте должны соответствовать данным, указанным в заявке на ипотечный кредит.

При оформлении ипотеки важно также учесть следующие нюансы:

- Если ипотечный заемщик получает кредит совместно с супругом или супругой, необходимо предоставить копии паспортов обоих супругов.

- Если ипотечный заемщик является гражданином, не имеющим гражданства Российской Федерации, ему может потребоваться предоставление дополнительных документов, подтверждающих его право на проживание и работу в России.

- При покупке жилой недвижимости в новостройке у застройщика могут быть установлены дополнительные требования к паспорту ипотечного заемщика. В этом случае необходимо уточнить эти требования у застройщика или в банке.

Подача и оформление паспорта:

Для подачи заявки на ипотечный кредит необходимо предоставить оригинал паспорта и копию всех страниц с информацией о заемщике. В некоторых случаях также могут потребоваться дополнительные документы, подтверждающие стаж работы, доходы и собственность.

Оформление паспорта в России осуществляется в паспортном столе по месту постоянной или временной регистрации гражданина. Для получения паспорта необходимо заполнить анкету, предоставить фотографию и оплатить государственную пошлину. Время ожидания паспорта зависит от загруженности паспортного стола и может составлять от нескольких дней до нескольких недель.

Таким образом, при оформлении ипотеки важно заранее собрать все необходимые документы, включая паспорт, и учесть требования банка и застройщика. Подача заявки на ипотечный кредит с минимальным пакетом документов может затянуть процесс получения кредита или даже привести к его отказу. Поэтому, чтобы больше узнать о необходимых документах и шагах при оформлении ипотеки, рекомендуется обратиться в банк или к специалистам, которые помогут вам в этом процессе.

Справка о доходах для ипотеки: как ее получить и что указывать

1. Определите, какую справку о доходах принимает ваш банк. Обычно банки принимают справки о доходах, выданные на бланке банка. В некоторых случаях может потребоваться справка, подтвержденная печатью и подписью работодателя.

2. Обратитесь в свою организацию, где вы работаете или получаете доход. В зависимости от вашего статуса (работающий по найму, предприниматель, пенсионер и т.д.), справку о доходах можно получить у кадровой службы, бухгалтерии или пенсионного фонда.

3. Уточните у банка, какие данные должны быть указаны в справке о доходах. Как правило, необходимо указать размер дохода за определенный период (обычно за последние 3-6 месяцев), а также источник дохода (заработная плата, дивиденды, арендная плата и т.д.).

4. При заполнении справки о доходах обратите внимание на следующие нюансы:

- Указывайте все виды дохода, которые вы получаете.

- Если вы работаете неофициально, укажите это в справке.

- Если у вас есть дополнительные источники дохода (например, сдача в аренду недвижимости), укажите их.

- Если у вас есть дополнительные расходы (кредиты, алименты и т.д.), укажите их в справке.

5. После получения справки о доходах, ознакомьтесь с ней и убедитесь, что все данные указаны верно. Если в справке есть ошибки или нет необходимых данных, обратитесь в банк или организацию, где вы ее получили, чтобы внести исправления.

6. Если у вас есть дополнительные документы, подтверждающие ваш доход (например, налоговые декларации, справки из бухгалтерии), приложите их к справке о доходах. Это может помочь банку принять положительное решение о выдаче ипотечного кредита.

Теперь, когда вы знаете, как получить и что указывать в справке о доходах, вы можете приступить к оформлению ипотеки. Помните, что каждый банк может иметь свои требования к документам, поэтому важно заранее уточнить, какие документы нужно предоставить для получения ипотечного кредита.

Справка об имуществе для ипотеки: как ее оформить и что включить

Справка об имуществе – это документ, который подтверждает наличие у вас определенного имущества, которое может быть использовано в качестве залога при заключении договора ипотеки. Эта справка является обязательным документом при оформлении ипотечного кредита и предоставляется банку.

Как оформить справку об имуществе для ипотеки

Для оформления справки об имуществе вам потребуется следовать нескольким простым шагам:

- Соберите необходимые документы. В основном, для оформления справки об имуществе вам понадобится нотариальное свидетельство о праве собственности на имущество (например, на квартиру), договор купли-продажи, а также документы, подтверждающие стоимость имущества, такие как письмо от застройщика или оценочный отчет.

- Составьте справку. В самой справке нужно указать какую сумму денежных средств вы хотите получить в качестве ипотечного кредита. Также укажите стоимость имущества и долю, которую вы готовы отдать в залог. Если у вас есть супруг(а), то необходимо указать его(её) фамилию, имя и отчество.

- Подпишите справку. Справка об имуществе должна быть подписана вами и, если применимо, вашим супругом(ой). Если вы не состоите в браке, то документ должен быть подписан только вами.

- Заверьте справку нотариально. Для оформления ипотеки справка об имуществе должна быть заверена нотариально. Обратитесь к нотариусу, чтобы получить нотариальное заверение.

Что включить в справку об имуществе

В справку об имуществе следует включить следующую информацию:

- Вид имущества (например, квартира, дом, земельный участок и т.д.)

- Адрес имущества (улица, номер дома, квартиры)

- Площадь имущества

- Информацию о наличии ремонта и его стоимости (если применимо)

- Стоимость имущества по договору купли-продажи или оценочному отчету

- Долю имущества, которую вы готовы отдать в залог

Справка об имуществе является одной из важных составляющих документов при оформлении ипотеки. С ее помощью банк определяет стоимость имущества и долю, которую вы готовы отдать в залог. Поэтому важно подготовить эту справку внимательно и правильно, чтобы избежать проблем при рассмотрении вашей заявки на ипотечный кредит.

Свидетельство о браке ипотечного заемщика: статус и требования

Сумма кредита и условия его выдачи могут зависеть от семейного положения заемщика. Для супругов, совместно покупающих квартиру, есть особенности при оформлении ипотеки. При наличии свидетельства о браке, оба супруга имеют право быть заемщиками и вносить документы на покупку жилья.

Требования к свидетельству о браке при оформлении ипотеки

1. Свидетельство о браке должно быть действительным и не истекшим сроком действия.

2. Свидетельство о браке должно быть нотариально заверенным или иметь апостиль (для свидетельства, выданного заграничными органами).

3. Свидетельство о браке должно быть в форме, установленной законодательством страны, где брак был заключен.

4. В некоторых случаях банк может потребовать предоставление дополнительных документов, подтверждающих семейное положение заемщика.

Особенности свидетельства о браке при покупке вторичного жилья

Если вы планируете купить вторичное жилье, свидетельство о браке может быть важным при оформлении ипотеки. В этом случае кроме основного свидетельства о браке может потребоваться:

- Нотариальное свидетельство о согласии на продажу жилья от супруга, если продавцом является один из супругов.

- Справка о размере доли супруга в праве собственности на помещение.

- Оценка стоимости недвижимости от оценщика.

- Документы, подтверждающие факт покупки жилья (договор купли-продажи, расписка продавца и т.д.).

Пошаговая инструкция по получению ипотеки с учетом свидетельства о браке

- Подать заявку в банк на получение ипотечного кредита. Желательно заполнить заявку на оба супруга.

- Собрать необходимый пакет документов, включая свидетельство о браке.

- Подать документы в банк для рассмотрения и одобрения кредита.

- Подписание договора на покупку жилья с продавцом.

- Оформление ипотечного договора с банком.

- Перевод денежных средств на счет продавца.

- Получение ключей от купленного жилья и въезд.

Важно знать, что для получения одобрения ипотечного кредита оба супруга должны соответствовать требованиям банка, включая кредитную историю и доходы.

Возможны различные виды ипотеки, поэтому требования к свидетельству о браке могут отличаться в зависимости от выбранной программы и банка. При оформлении ипотеки всегда рекомендуется обратиться к специалистам, чтобы получить подробную информацию о требованиях и условиях оформления.

Свидетельство о рождении детей: важность и требования

В данном разделе мы расскажем вам о требованиях к свидетельству о рождении детей при оформлении ипотеки, а также о его важности для банков и заемщиков.

Требования к свидетельству о рождении детей

При оформлении ипотеки вам необходимо предоставить свидетельство о рождении всех детей, указанных в заявке на ипотечный кредит. Банк обязательно проверит подлинность документа, поэтому важно предоставить оригинал или нотариально заверенную копию.

Также вам потребуется свидетельство о рождении ребенка, если он достиг возраста 18 лет и является совершеннолетним. В этом случае его доходы и средства также могут быть учтены при рассмотрении ипотечной заявки.

Важность свидетельства о рождении детей

Свидетельство о рождении детей является одним из документов, подтверждающих ваше семейное положение и наличие иждивенцев. Банкам важно знать о наличии детей, так как это может повлиять на вашу способность погасить ипотечный кредит и обеспечить жилье для себя и своей семьи.

Также свидетельство о рождении детей может быть использовано как дополнительный документ, подтверждающий вашу финансовую состоятельность. Если ваши дети являются совершеннолетними и имеют собственные доходы, их доходы могут быть учтены при оценке вашей платежеспособности.

Как получить свидетельство о рождении детей

Для получения свидетельства о рождении детей необходимо обратиться в ЗАГС (Запись Актов Гражданского Состояния) по месту рождения ребенка. Вам потребуется заполнить заявление и предоставить некоторые документы, такие как паспорт родителей, свидетельства о рождении родителей и другие.

Подробная информация о необходимых документах и процедуре оформления свидетельства о рождении детей доступна на официальном сайте ЗАГСа вашего региона. Также вы можете узнать о возможности оформления свидетельства о рождении детей онлайн с помощью специальных форм на сайте ЗАГСа.

Итак, свидетельство о рождении детей является важным документом при оформлении ипотеки. Оно подтверждает ваше семейное положение, наличие иждивенцев и может быть использовано для оценки вашей платежеспособности. Убедитесь, что у вас есть все необходимые документы, чтобы сделка по ипотеке прошла успешно.

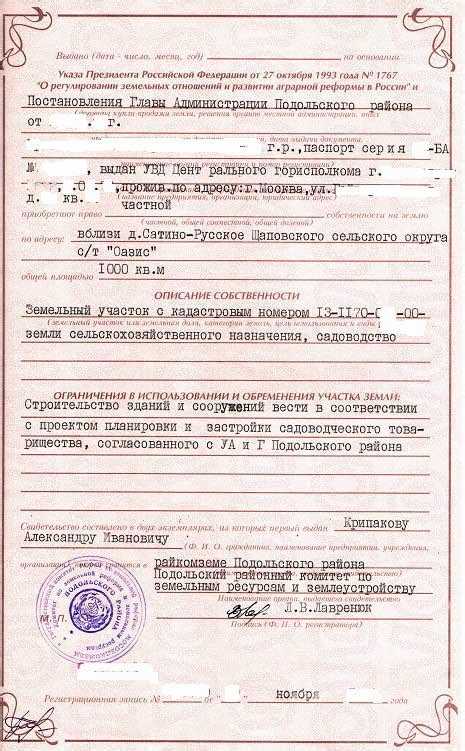

Договор купли-продажи недвижимости: как его оформить и что в нем должно быть

При выборе недвижимости и начале процесса оформления ипотеки, вы должны ознакомиться с документами застройщика или продавца, чтобы узнать права и условия приобретения жилья. В договоре купли-продажи должны быть указаны все основные детали о предлагаемой недвижимости, а также условия покупки.

Что должно быть в договоре купли-продажи недвижимости?

- Идентификационные данные продавца и покупателя.

- Описание недвижимости, включая адрес, площадь, количество комнат и другие характеристики.

- Цена и условия покупки, включая размер задатка, сроки и порядок оплаты, ответственность сторон.

- Условия передачи права собственности, включая сроки и процедуру регистрации сделки.

- Гарантии и обязательства продавца относительно качества недвижимости и отсутствия обременений.

- Права и обязанности сторон при возникновении споров или неисполнении условий договора.

- Срок действия договора и порядок его расторжения.

Как оформить договор купли-продажи недвижимости?

Для оформления договора купли-продажи недвижимости следуйте следующим шагам:

- Найти недвижимость, которую вы хотите приобрести, и договориться о цене с продавцом.

- Подготовить необходимые документы, включая паспорт, справки о доходах и другие документы, требуемые банком.

- Обратиться в банк, чтобы получить подтвержденный кредит для покупки недвижимости.

- Получить от продавца все необходимые документы и проверить их на соответствие условиям сделки.

- Заключить договор купли-продажи недвижимости с продавцом. Желательно, чтобы договор был подтвержден нотариально.

- Оплатить сумму задатка, если таковая предусмотрена договором.

- Зарегистрировать договор купли-продажи в органе регистрации недвижимости.

При оформлении договора купли-продажи недвижимости необходимо учесть некоторые нюансы. На рынке недвижимости могут быть различные условия и требования, поэтому важно быть внимательным и внимательно прочитать все документы перед подписанием. Если у вас возникнут вопросы или сомнения, лучше обратиться к юристу или специалисту по недвижимости для получения консультации.

Выписка из ЕГРН: как ее получить и что она содержит

Для получения выписки из ЕГРН необходимо обратиться в органы Росреестра. Процедура получения выписки может занимать некоторое время, поэтому рекомендуется начать ее оформление заранее.

- Соберите необходимые документы:

- заявление на получение выписки из ЕГРН;

- копию паспорта заявителя;

- копию свидетельства о заключении брака (если применимо);

- копию свидетельства о рождении (если применимо);

- доверенность, если вы получаете выписку от имени другого лица;

- квитанцию об оплате государственной пошлины.

- Подайте заявление и сопроводительные документы в органы Росреестра. После этого вам будет выдана квитанция об оплате государственной пошлины.

- Оплатите государственную пошлину в установленном порядке.

- Получите выписку из ЕГРН в органах Росреестра. Обычно это занимает несколько рабочих дней.

- Ознакомьтесь с содержимым выписки из ЕГРН. В ней должна быть указана информация о правообладателях недвижимости, ее характеристики (площадь, адрес и др.), а также ограничения, если они есть (например, ипотека, арест и т.д.).

Выписка из ЕГРН необходима банку для оценки недвижимости и принятия решения об одобрении ипотеки. Банк может запросить дополнительные документы, основываясь на информации, содержащейся в выписке из ЕГРН.

Оформление ипотеки обычно связано с дополнительными расходами, такими как страхование имущества и оценка недвижимости. Информацию о необходимых документах и условиях страхования и оценки можно узнать в банке, который вы выбрали для заключения ипотечного договора.

Справка из налоговой инспекции: как ее получить и что она подтверждает

Для получения справки из налоговой инспекции следуйте следующим шагам:

- Выясняем, в какой налоговой инспекции мы должны получить справку. Обычно это налоговая инспекция по месту вашей регистрации.

- Ищем необходимые документы для получения справки. Обычно требуется предоставить копию паспорта, ИНН и заявление на получение справки.

- Оформляем заявку на получение справки из налоговой инспекции. В большинстве случаев можно подать заявку онлайн через официальный сайт налоговой службы.

- Получаем справку из налоговой инспекции. Она должна содержать информацию о вашем доходе за последние 3 года, состояние ваших налоговых обязательств и другую существенную информацию.

Получение справки из налоговой инспекции может занять некоторое время, поэтому рекомендуется начать этот процесс заблаговременно, чтобы не затягивать оформление ипотеки.

Справка из налоговой инспекции является одним из основных документов при оформлении ипотеки. Банки требуют ее для рассмотрения вашей заявки на кредит и выяснения вашей платежеспособности. Справка подтверждает ваш доход и налоговые обязательства, а также дает банку представление о вашей финансовой стабильности.

Важно отметить, что справка из налоговой инспекции должна быть подтвержденной и официальной. Банки не принимают неофициальные документы или копии без печати и подписи налоговой инспекции.

Нюансы получения справки из налоговой инспекции:

- Запросите у банка список необходимых документов для получения справки, так как требования могут отличаться в разных банках.

- Уточните у продавца жилой недвижимости, какую информацию должна содержать справка из налоговой инспекции для успешной регистрации сделки.

- Если вы предоставляете дополнительные кредитные справки, убедитесь, что они не старше 1-2 месяцев на момент получения ипотеки.

- Справка из налоговой инспекции может влиять на ставку по ипотеке. Если ваш доход подтвержден выше, чем у других заемщиков, банк может предложить вам более выгодную ставку.

Получение справки из налоговой инспекции является одним из основных шагов при оформлении ипотеки. Она подтверждает вашу финансовую состоятельность и платежеспособность, что важно для банка при рассмотрении вашей заявки на кредит. Убедитесь, что все необходимые документы для получения справки подготовлены заблаговременно, чтобы не задерживать процесс оформления ипотеки.

Справка из банка: как ее получить и зачем она нужна

Для получения справки из банка необходимо обратиться в финансовое учреждение, где у вас открыт счет или где вы получаете зарплату. При обращении следует иметь при себе паспорт и иные документы, подтверждающие вашу личность. Также могут потребоваться документы, подтверждающие вашу занятость и доходы.

Справка из банка необходима для оценки вашей платежеспособности и для определения возможной суммы ипотечного кредита. Банк проводит анализ ваших финансовых данных и принимает решение о возможности предоставления ипотеки. Справка из банка также может потребоваться при заключении договора с продавцом недвижимости или при регистрации права собственности на жилье.

Справка из банка содержит информацию о вашем доходе, стаже работы, сумме сбережений и других финансовых данных. Она помогает банку оценить вашу платежеспособность и рассчитать процентную ставку по ипотечному кредиту. Также справка из банка позволяет банку узнать о наличии у вас других кредитных обязательств, что может повлиять на решение о выдаче ипотеки.

Получение справки из банка является одним из этапов оформления ипотеки. Подробная инструкция по получению справки может различаться в зависимости от выбранного банка. Однако, обычно процесс получения справки включает следующие шаги:

- Выбор банка, в котором вы собираетесь оформлять ипотеку.

- Ознакомление с требованиями ипотечного кредитования и сопоставление их с вашими возможностями.

- Сбор необходимых документов для подачи заявки на ипотеку.

- Подача заявки в выбранный банк и ожидание решения о предоставлении ипотеки.

- Получение справки из банка и предоставление ее в банк для дальнейшего оформления ипотеки.

Важно отметить, что некоторые банки могут принимать заявки на ипотеку только при наличии справки из определенных банков. Поэтому перед оформлением ипотеки необходимо узнать, какие именно банки принимают справку на рассмотрение.

Также стоит учесть, что в некоторых случаях справка из банка может потребоваться не только для оформления ипотеки, но и для получения других услуг, таких как оформление бизнеса или регистрация права собственности на недвижимость.

В итоге, справка из банка является одним из важных документов при оформлении ипотеки. Она помогает банку оценить вашу финансовую состоятельность и принять решение о предоставлении ипотеки. Получение справки из банка требует соблюдения определенных требований и является неотъемлемой частью оформления ипотеки.

Заявление на ипотеку: как его оформить и что указывать

Перед подачей заявки на ипотеку необходимо внимательно ознакомиться со всеми требованиями и условиями банка. Каждый банк может иметь свои особенности в оформлении заявки, поэтому важно узнать все необходимые документы и информацию.

Что указывать в заявлении на ипотеку

При заполнении заявления на ипотеку следует указывать следующую информацию:

- Личные данные заявителя: ФИО, паспортные данные, контактная информация;

- Семейное положение: указать супруга/супругу, если они также являются заявителями;

- Информация о жилом объекте: адрес, площадь, количество комнат и другие характеристики квартиры или дома;

- Сумма кредита: указать желаемую сумму и срок кредита;

- Документы, подтверждающие доход: справка о доходах, налоговые декларации и другие;

- Сведения о других кредитных обязательствах: указать информацию о других кредитах или займах;

- Сведения о залоге: если заявитель намерен предоставить какую-либо собственность в качестве залога, необходимо указать информацию об этом;

- Трудоустройство: указать информацию о месте работы, должности и стаже работы;

- Подтверждение сделки: в заявлении может быть указана информация о предварительном договоре купли-продажи или о желании приобрести конкретную недвижимость;

- Прочая информация: в заявлении можно указать другие важные детали, которые могут повлиять на решение банка.

Как оформить заявление на ипотеку

Оформление заявления на ипотеку может производиться двумя основными способами: лично в отделении банка или онлайн через интернет-банкинг. В обоих случаях необходимо внимательно заполнить все поля заявления и предоставить все необходимые документы.

При личном оформлении заявления в отделении банка следует обратиться к сотруднику банка, который поможет заполнить все поля и провести необходимую проверку документов. Важно помнить, что при личном обращении в банк могут потребоваться оригиналы документов.

При оформлении заявления онлайн через интернет-банкинг или на официальном сайте банка следует следовать инструкциям и заполнять все поля согласно требованиям. В этом случае также могут потребоваться сканы или фотокопии необходимых документов.

После подачи заявления на ипотеку необходимо дождаться его рассмотрения и получение решения от банка. Если заявка одобрена, далее следует оформить договор и приступить к получению кредита.

Важно помнить, что процесс оформления ипотеки может иметь свои особенности и зависеть от требований конкретного банка. Поэтому перед подачей заявки на ипотеку желательно узнать все необходимые детали и требования у банка.

Справка о задолженности: как ее получить и как она влияет на получение ипотеки

Справка о задолженности предоставляется банком ипотечнику и содержит информацию о текущих задолженностях заемщика по кредитам и другим обязательствам перед другими банками или организациями. Если у вас имеются просрочки по платежам или другие задолженности, это может негативно повлиять на решение банка об одобрении ипотечного кредита.

Для получения справки о задолженности вам необходимо обратиться в банк, где вы имеете текущие кредитные обязательства или счета. Банк предоставит вам эту справку на официальном бланке и с печатью. В некоторых случаях можно получить справку о задолженности через интернет-банкинг или по телефону.

Полученная справка о задолженности будет рассматриваться банком при оформлении ипотечного кредита. Популярные банки требуют наличие этого документа для рассмотрения заявки на ипотеку.

В случае покупки вторичного жилья, справка о задолженности может потребоваться не только по кредитам, но и по коммунальным платежам, таким как оплата за газ, электричество, воду и т.д. Наличие задолженности по коммунальным платежам может негативно повлиять на решение банка об одобрении ипотечного кредита.

Также, при оформлении ипотеки, может потребоваться предоставление справки о задолженности со стороны созаемщика. Если вы выберете созаемщика, то его задолженность также будет учитываться банком при рассмотрении вашей заявки на ипотеку.

Важно отметить, что наличие или отсутствие задолженности по кредитам и коммунальным платежам влияет на решение банка об одобрении ипотечного кредита, но не является единственным фактором. Банк также учитывает вашу кредитную историю, доходы, стаж работы и другие факторы.

Справка о судимости: как ее получить и как она влияет на получение ипотеки

Если вы решили начать процесс оформления ипотеки, вам необходимо получить справку о судимости. В случае наличия судимости, банк может отказать в предоставлении ипотечного кредита.

Как получить справку о судимости?

Для получения справки о судимости вам необходимо обратиться в органы внутренних дел вашего региона. Вам потребуется предоставить следующие документы:

- заявление на получение справки о судимости;

- паспорт или иной документ, удостоверяющий личность;

- документ, подтверждающий оплату государственной пошлины (в зависимости от региона).

После подачи документов и оплаты государственной пошлины, вам будет выдана справка о судимости. Обычно процесс получения справки занимает несколько дней.

Как влияет справка о судимости на получение ипотеки?

Справка о судимости является важным документом при рассмотрении заявки на ипотечный кредит. Банк обязан провести проверку заемщика на наличие судимости, так как это может повлиять на его способность погасить ипотечный кредит в будущем.

В случае наличия судимости, банк может отказать в предоставлении ипотечного кредита. Однако, в некоторых случаях, если судимость имеет давность и не связана с кредитными или финансовыми преступлениями, банк может принять положительное решение и выдать ипотечный кредит.

Решение о выдаче ипотечного кредита зависит от политики конкретного банка и рыночных условий. Банк может рассчитывать на дополнительный страховой платеж от заемщика в случае наличия судимости.

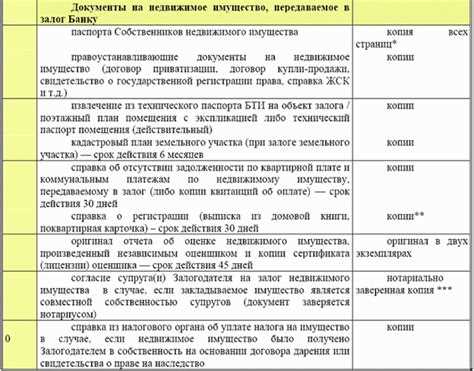

Документы для оформления ипотеки: полный список и подробные инструкции

Помимо справки о судимости, для оформления ипотеки необходимо предоставить и другие документы. Вот список основных документов:

- Паспорт или иной документ, удостоверяющий личность.

- Справка о доходах.

- Выписка со счета.

- Договор купли-продажи или свидетельство о праве собственности на объект ипотеки.

- Оценка стоимости объекта ипотеки.

- Справка о семейном статусе.

- Другие документы, которые может потребовать банк в зависимости от выбора программы ипотеки.

Подробная инструкция по оформлению ипотеки и полный список необходимых документов может быть получена у банка или в офисах Ленинградской области.

Оценка недвижимости: как ее провести и как она влияет на размер ипотечного кредита

Оценку недвижимости проводит независимый оценщик, который имеет все необходимые лицензии и права для выполнения данной работы. Это может быть как специалист из банка, так и оценщик, нанятый заемщиком. При выборе оценщика следует обратить внимание на его опыт работы, репутацию и профессиональные навыки.

Чтобы провести оценку недвижимости и получить точные результаты, оценщик учитывает ряд факторов, которые оказывают влияние на стоимость объекта:

- Природные условия и экологическая обстановка в районе, где находится недвижимость;

- Инфраструктура района: наличие школ, детских садов, магазинов и других объектов;

- Транспортная доступность и близость к центру города;

- Состояние и качество строения;

- Наличие дополнительных удобств (парковка, лифт, спортивные площадки и т.д.);

- Предыдущие сделки с недвижимостью в данном районе;

- Текущее состояние рынка недвижимости;

- Проекты развития и строительства в районе.

Оценка недвижимости влияет на размер ипотечного кредита следующим образом:

- Чем выше стоимость недвижимости, тем больше вы можете взять кредита;

- Чем ниже ставка по кредиту, тем больше допустимая сумма кредита;

- Чем выше первоначальный взнос, тем меньше размер кредита;

- Оценка недвижимости также влияет на выбор программы ипотечного кредитования, так как разные программы могут иметь разные требования к стоимости объекта.

Оценка недвижимости является одной из важных составляющих процесса оформления ипотеки. Помимо нее, вы должны предоставить банку ряд документов и справок, подтверждающих вашу кредитную и финансовую состоятельность. Возможности получить ипотеку и размер кредита будут зависеть от вашего стабильного дохода, наличия средств на счетах, кредитной истории и других факторов.

Страхование ипотечного кредита: почему оно обязательно и как его оформить

Страхование ипотечного кредита – это обязательное условие, которое предлагают банки для своих клиентов. Это связано с тем, что ипотечный кредит является долгосрочным и предоставляется на большие суммы. В случае непредвиденных обстоятельств, таких как утрата работы, травма или болезнь, клиент может оказаться неспособным выплачивать кредитные обязательства. Страхование кредита позволяет защитить как самого заемщика, так и банк от финансовых потерь в случае возникновения таких ситуаций.

Почему страхование ипотечного кредита обязательно?

Страхование ипотечного кредита является обязательным условием для получения ипотеки во многих банках. Это связано с тем, что банк хочет защитить свои средства и обеспечить стабильное погашение кредита. Страхование позволяет банку получить компенсацию в случае невыполнения заемщиком своих обязательств.

Оформление страхования ипотечного кредита происходит после одобрения заявки на получение кредита. Банк может предложить клиенту списки страховых компаний, с которыми у него есть сотрудничество, или дать возможность заемщику самостоятельно выбрать страховую компанию. В любом случае, страхование кредита должно быть оформлено до подписания договора на покупку жилья.

Какие документы нужны для оформления страхования ипотечного кредита?

Для оформления страхования ипотечного кредита клиенту могут потребоваться следующие документы:

- Паспорт заемщика и его семейных членов

- Документы, подтверждающие доходы (справки о доходах, справки с места работы, налоговые декларации и т.д.)

- Документы на приобретаемое жилье (договор купли-продажи, технический паспорт дома или квартиры и т.д.)

- Документы, подтверждающие права собственности на жилье (свидетельство о праве собственности, выписка из ЕГРН и т.д.)

- Другие документы, которые могут потребоваться в зависимости от политики банка и страховой компании

Для оформления страхования ипотеки также может потребоваться оценка стоимости приобретаемого жилья. Банк может провести оценку самостоятельно или требовать предоставления оценки от независимой оценочной компании.

Как оформить страхование ипотечного кредита?

Для оформления страхования ипотечного кредита необходимо обратиться в страховую компанию, выбранную банком или самостоятельно. В большинстве случаев возможна подача онлайн-заявки на страхование.

Перед подачей заявки на страхование необходимо ознакомиться с условиями страхования и выбрать подходящий вариант. Важно учесть, что стоимость страхования может зависеть от различных факторов, таких как возраст заемщика, срок кредита, стоимость жилья и других параметров.

После подачи заявки и ее одобрения страховая компания предоставит полный список документов, которые необходимо предоставить для оформления страховки.

Страхование ипотечного кредита является важной частью процесса оформления ипотеки. Оно защищает как заемщика, так и банк от финансовых проблем, которые могут возникнуть в случае невыполнения кредитных обязательств. Поэтому, при оформлении ипотеки, необходимо уделить должное внимание страхованию кредита и правильно оформить его.

Сроки оформления ипотеки: сколько времени занимает процесс

Если вы решили взять ипотеку, первым шагом будет подача заявки в банк. Вам необходимо будет предоставить все необходимые документы для оформления кредита. Обычно это включает в себя:

- Паспорт и СНИЛС;

- Трудовую книжку или справку о доходах;

- Справку о своих счетах в банке;

- Заверенную копию договора купли-продажи или свидетельства о праве собственности на помещение;

- Другие документы, которые может потребовать банк.

После подачи заявки и предоставления всех необходимых документов, банк проводит анализ вашей кредитной истории, проверяет вашу платежеспособность и принимает решение о выдаче кредита. В этом случае срок ожидания может составлять от нескольких дней до нескольких недель.

Если ваша заявка одобрена, следующий шаг – подписание договора и оценка квартиры или другого помещения, на которое вы берете ипотеку. Оценка помещения проводится независимым оценщиком и может занять несколько дней.

После этого банк обязан сообщить вам о размере одобренной суммы кредита и условиях его погашения. Если вы согласны с предложенными условиями, остается только дождаться момента получения кредита. Срок получения средств на ваш счет зависит от банка и может быть от нескольких дней до нескольких недель.

Всего процесс оформления ипотеки можно разделить на следующие этапы:

- Подача заявки и предоставление необходимых документов;

- Анализ заявки и принятие решения о выдаче кредита;

- Подписание договора и оценка помещения;

- Уведомление о размере одобренной суммы кредита;

- Получение средств на счет.

Важно помнить, что сроки оформления ипотеки могут варьироваться в зависимости от различных факторов. Например, если у вас уже есть дополнительный счет в банке, на который вы будете получать заработную плату, процесс оформления может занять меньше времени. Также стоит учесть, что сроки оформления ипотеки могут быть увеличены из-за возможных задержек со стороны банка или других организаций.

В итоге, сроки оформления ипотеки могут составлять от нескольких недель до нескольких месяцев. Поэтому, если у вас есть планы на покупку жилья в ближайшие годы, рекомендуется начать процесс оформления ипотеки заранее, чтобы быть уверенным в получении кредита в нужный момент.