В 2023 году налог на имущество будет облагаться снова, и это призвано принести государству значительные суммы денег. По предложению концессионного отчетности Сириус предлагается использовать такое вновь введение налога для нахождения одного объекта владения собственности, который платится в 2022 году. Тогда кадастровая ставка на объекты недвижимости установлена в нуль с последующей уплатой налога на объекты облагаются с 2023 года, если такое находится на авансовом учете налогового ведомства.

В то же время, есть и другое предложение – облагать налогом квартиры и дома, которые собственники используют для своего проживания. Это предложение вызвало немало споров и дискуссий. Находится в этом обеспокоенных людей, которые считают, что налоги на недвижимость должны быть только на основании налогов на имущество. Также они опасаются, что в случае неуплаты налога на недвижимость будут предусмотрены санкции для неплательщиков.

Сроки уплаты налога на недвижимость и квартир в 2023 году будут установлены в зависимости от нахождения объекта на кадастровой карте и его стоимости. Отчетность предлагается рассчитывать самостоятельно, и сроки уплаты налога будут определены в зависимости от суммы налога и заработной платы собственника объекта налогообложения.

Изменения в налоговом законодательстве

С 2023 года в России вступают в силу изменения в налоговом законодательстве, касающиеся налога на имущество. Каких именно изменений можно ожидать и как они отразятся на налоговых обязательствах граждан и организаций?

Объекты налогообложения

Изменения в законодательстве затронут налогообложение недвижимости и транспортных средств. Владельцы квартир, домов, земельных участков, а также автомобилей будут обязаны уплачивать налог на эти объекты.

Расчет налога на недвижимость

Для расчета налога на недвижимость будет учитываться стоимость объекта, его площадь и ставка налога. Сумма налога на недвижимость будет рассчитываться как произведение стоимости объекта на ставку налога.

Уплата налога

На налоговую декларацию будет установлен срок уплаты налога на недвижимость. Граждане и организации обязаны самостоятельно рассчитывать сумму налога и уплачивать ее в установленные сроки.

Особенности налогообложения организаций

Организации также будут обязаны платить налог на имущество. Однако, ставки налога для организаций могут отличаться от ставок для граждан. Кроме того, у организаций может быть установлена база для расчета налога, отличная от базы для граждан.

Налог на транспортные средства

Налог на транспортные средства будет начисляться по ставке, которая может быть разной для разных категорий транспортных средств. Размер налога будет зависеть от характеристик каждого конкретного транспортного средства.

Учет детей в налоговой декларации

В налоговой декларации будет предусмотрена возможность указать информацию о наличии несовершеннолетних детей. При наличии детей у владельцев объектов налогообложения будет предоставляться возможность уменьшить сумму налога.

Сроки уплаты налога

Сроки уплаты налога на имущество будут установлены государством. Обычно сроки уплаты налогов на недвижимость и транспортные средства приходятся на период с начала года до конца ноября.

Таким образом, изменения в налоговом законодательстве в 2023 году вносят некоторые особенности в налоговую систему, учитывая стоимость объектов налогообложения, их характеристики и наличие детей у владельцев. Граждане и организации должны быть готовы самостоятельно рассчитывать и уплачивать налоги в установленные сроки.

Новые правила расчета налога

В 2023 году вступают в силу новые правила расчета налога на имущество. Одним из основных изменений является сокращение сроков уплаты налога, а также изменение порядка расчета суммы налога.

Изменения в порядке расчета налога

Согласно новым правилам, налог на имущество будет рассчитываться на основе стоимости объекта собственности, а не на основе налоговой базы, как это было ранее. Такое изменение позволит учесть все имущество, находящееся в собственности одного лица или компании.

Для расчета налога на имущество будет использоваться ставка, которая будет установлена законодательством. Размер ставки будет зависеть от стоимости объекта собственности, а также от возможных льгот или вычетов, которые могут быть применены.

Кто должен рассчитывать и платить налог?

Расчет и уплата налога на имущество возлагается на собственников объектов недвижимости и транспортных средств. Это могут быть как физические лица, так и юридические лица или компании.

Сроки уплаты налога будут определены законодательством и могут варьироваться в зависимости от региона и типа имущества. Обычно налоги платятся в виде авансовых платежей в течение года, а окончательная сумма налога рассчитывается и уплачивается после подведения итогов налогового периода.

Вычеты и льготы

Законодательство предусматривает возможность применения вычетов и льгот при расчете налога на имущество. Однако, для получения таких вычетов и льгот необходимо соответствовать определенным условиям, установленным законодательством.

Вычеты могут быть применены, например, в случае наличия несовершеннолетних детей в семье. В этом случае, родители могут получить вычеты на каждого ребенка, что позволит снизить сумму налога.

Санкции и штрафы

В случае неправильного рассчета или несвоевременной уплаты налога на имущество могут быть применены санкции и штрафы.

Размер штрафа за неуплату налога может составлять до 30% от суммы налога. Кроме того, за каждый день просрочки уплаты налога может начисляться дополнительный штраф в размере нескольких процентов от суммы налоговой задолженности.

Регистрация и уплата налога

Для регистрации и уплаты налога на имущество необходимо обратиться в налоговую инспекцию по месту нахождения объектов имущества. Налоговая инспекция предоставит необходимую информацию о порядке расчета и уплаты налога, а также о сроках и документах, необходимых для регистрации.

Общая сумма налоговых платежей будет напомнена вам в налоговом уведомлении, которое будет выслано на ваш адрес. В этом уведомлении будут указаны сроки уплаты авансовых платежей и окончательной суммы налога.

Необходимо также отметить, что в случае отсутствия налогового уведомления, собственник имущества должен самостоятельно рассчитать и уплатить налоговые платежи в установленные сроки.

Уплата налога на имущество является обязательной и неуплата может привести к применению санкций и штрафов со стороны налоговой инспекции.

Специальные условия для отдельных категорий налогоплательщиков

Введение налога на имущество в 2023 году приведет к изменениям в расчетах и сроках уплаты данного налога для различных категорий налогоплательщиков. Однако, есть специальные условия, которые будут применяться к определенным случаям.

Физические лица

Физические лица, владеющие объектами недвижимости, такими как квартиры, дома, земельные участки и т. д., будут облагаться налогом на имущество. Стоимость объектов рассчитывается на основе кадастровой стоимости на момент регистрации права собственности. При этом налог рассчитывается и платится в течение календарного года.

Физические лица, владеющие объектами с общей площадью до 300 квадратных метров, будут освобождены от уплаты налога на имущество. Однако, если стоимость такого объекта превышает 4 миллиона рублей, налог все равно будет рассчитываться и уплачиваться.

Для физических лиц, у которых есть более одного объекта недвижимости, налог будет рассчитываться отдельно по каждому объекту.

Физические лица-предприниматели

Физические лица-предприниматели облагаются налогом на имущество, если они являются собственниками объектов недвижимости, используемых для осуществления предпринимательской деятельности. Расчет и уплата налога осуществляются в том же порядке, что и для физических лиц.

Юридические лица

Юридические лица, владеющие объектами недвижимости, такими как офисные помещения, склады, производственные цеха и т. д., также облагаются налогом на имущество. Расчет и уплата налога осуществляются налогоплательщиками самостоятельно в налоговом органе, в котором они зарегистрированы.

Для юридических лиц, у которых есть более одного объекта недвижимости, налог будет рассчитываться отдельно по каждому объекту.

Кроме того, для юридических лиц, владеющих объектами недвижимости, стоимость которых превышает 10 миллионов рублей, установлены специальные сроки уплаты налога. Налог за текущий год должен быть уплачен в два равных платежа: первый платеж — до 1 июня, второй платеж — до 1 ноября.

В случае неуплаты налога в установленные сроки, налогоплательщикам будет начисляться штраф в размере 0,1% от неуплаченной суммы налога за каждый день просрочки.

Таким образом, налог на имущество в 2023 году будет рассчитываться и уплачиваться в зависимости от категории налогоплательщика и характеристик объектов недвижимости.

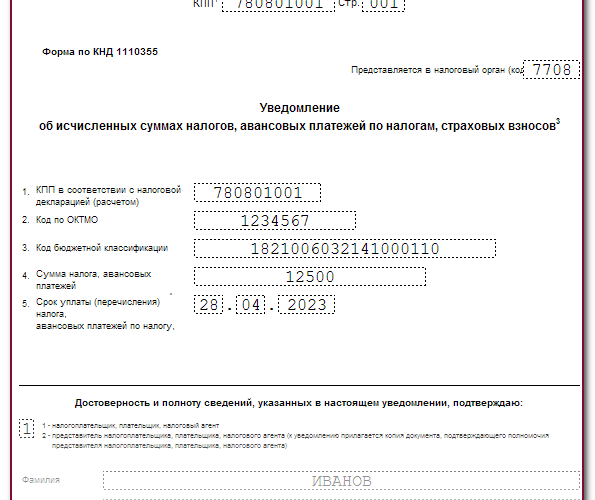

Процедура подачи декларации на уплату налога

Для уплаты налога на имущество в 2023 году необходимо следовать определенной процедуре, установленной законодательством. Подача декларации на уплату налога является обязательной для физических и юридических лиц, которые являются собственниками или имеют право пользования определенными объектами недвижимости.

1. Заполнение декларации

Прежде чем подать декларацию на уплату налога, необходимо заполнить ее правильно. Декларация содержит информацию о кадастровой стоимости объектов недвижимости, за которые она подается. Если у вас есть право на получение вычета, то также необходимо указать эту информацию в декларации.

2. Расчет налога

После заполнения декларации необходимо рассчитать сумму налога на имущество. Для этого используются установленные ставки налога и кадастровая стоимость объектов недвижимости. Если у вас есть право на получение вычетов, то вычеты также учитываются при расчете налога.

3. Подача декларации

Подача декларации на уплату налога может быть осуществлена в электронном виде через интернет или в бумажной форме лично в налоговую службу. Для подачи декларации необходимо предоставить все необходимые документы, подтверждающие право собственности или право пользования имуществом.

4. Уплата налога

После подачи декларации необходимо уплатить налог на имущество в установленные сроки. Сроки уплаты налога могут отличаться в зависимости от региона и концессионного соглашения. В случае неуплаты налога в установленные сроки, налоговая служба имеет право начислить штрафные санкции.

Таким образом, процедура подачи декларации на уплату налога на имущество в 2023 году включает заполнение декларации, расчет налога, подачу декларации и уплату налога в установленные сроки.

Как определить стоимость имущества для расчета налога

Для определения стоимости имущества, на которое будет расчитываться налог, нужно учесть несколько факторов. В первую очередь, определите, какое именно имущество входит в вашу собственность и может подлежать обложению налогом. К такому имуществу относятся:

- Квартиры и дома;

- Земельные участки;

- Коммерческая недвижимость (офисы, магазины, склады и т.д.);

- Транспортные средства;

- Доли в общей собственности.

Для каждого типа имущества существуют свои правила расчета стоимости и налоговой базы. Например, для недвижимости стоимость определяется на основе кадастровой стоимости, которая указывается в кадастровом паспорте объекта недвижимости. Для транспортных средств стоимость определяется на основе их рыночной стоимости на момент расчета налога.

Если вы не знаете стоимость вашего имущества, вы можете самостоятельно оценить его или обратиться к оценщику. Помимо этого, в некоторых случаях установленные государством ставки могут использоваться для расчета налога.

Для определения стоимости имущества может понадобиться информация о его площади, состоянии, характеристиках и прочих данных. Обратите внимание, что стоимость имущества может измениться со временем, поэтому рекомендуется быть готовым к регулярному обновлению информации и расчету налога.

Сроки уплаты налога на имущество также установлены государством. Обычно налоговые платежи проводятся в несколько этапов. Например, в 2023 году налог на имущество может быть уплачен в два срока: авансовый платеж до 1 ноября и окончательный платеж до конца года. Но в разных регионах и для разных категорий налогоплательщиков могут быть установлены разные сроки.

Необходимо помнить, что неуплата налога может привести к негативным последствиям, включая штрафы и прочие меры воздействия со стороны налоговых органов. Поэтому рекомендуется следить за сроками и своевременно уплачивать налог на имущество.

Важно отметить, что налог на имущество может быть установлен на основе различных ставок. Например, может быть установлена базовая ставка, которая применяется ко всем видам имущества, или среднегодовая ставка, которая может изменяться в зависимости от нахождения имущества в концессионном управлении или использования. Для определенных категорий налогоплательщиков могут быть установлены льготные ставки или особые правила расчета налога.

Пример расчета налога на имущество: если у вас есть квартира площадью 50 квадратных метров и базовая ставка налога составляет 1%, то налоговая база будет равна 50 * 1 = 50 тысяч рублей. Если у вас есть дети, вы можете иметь право на льготы или уменьшение налоговой ставки.

Для уточнения применяемых ставок и правил расчета налога на имущество следует обратиться к налоговым органам вашего региона или использовать официальные кадастровые отчеты, которые содержат информацию о стоимости имущества на момент составления отчета.

Сроки уплаты налога на имущество

Сроки уплаты налога на имущество определяются законодательством и зависят от различных факторов. Рассмотрим основные особенности сроков уплаты данного налога.

Сроки уплаты для физических лиц

Для физических лиц сумма налога на имущество рассчитывается на основе кадастровой стоимости недвижимости и имущества, которыми они владеют. Обычно граждане должны заплатить налог в течение года после получения налоговой декларации. Например, если вы получили налоговую декларацию в ноябре 2023 года, то срок уплаты налога будет до ноября 2024 года. В случае пропуска срока уплаты налога, вам может быть начислен штраф.

Сроки уплаты для юридических лиц и компаний

Юридические лица и компании облагаются налогом на имущество на основе базовой ставки и стоимости объектов недвижимости. Сроки уплаты налога для компаний могут быть разными и зависят от года регистрации и отчетности компании. Обычно компании должны заплатить налог в течение года после получения налоговой декларации. Если компания не заплатила налог вовремя, ей может быть начислен штраф.

Если вы являетесь собственником недвижимости или имущества, то необходимо внимательно следить за сроками уплаты налога на имущество. При неуплате налога вовремя вам могут начислить штрафные санкции.

Возможность рассрочки или отсрочки уплаты налога

В случае, если налогоплательщик не имеет возможности уплатить налог на имущество в установленные сроки, предусмотрена возможность рассрочки или отсрочки платежа.

Для этого необходимо подать соответствующую заявку в налоговый орган, указав причину, по которой вы просите рассрочку или отсрочку уплаты налога. Заявку можно подать как до истечения срока уплаты, так и после него.

Причины, по которым вы можете просить рассрочку или отсрочку платежа, могут быть различными, например:

- Временные финансовые трудности, связанные с неожиданными расходами или временной утратой доходов.

- Затруднения в уплате налога из-за непредвиденных обстоятельств, таких как болезнь или смерть родственника.

- Необходимость выполнения обязательств перед другими кредиторами.

- Другие обстоятельства, которые могут быть признаны уважительными налоговым органом.

В зависимости от вашей ситуации, налоговый орган может предложить вам рассрочку или отсрочку платежа на определенный срок, установить специальные условия для уплаты налога, а также может быть применен штраф или пени.

При рассрочке налога вы должны будете уплачивать налог в рассроченном порядке в течение определенного периода. При отсрочке платежа налог может быть уплачен позже, но в установленные налоговым органом сроки.

Важно помнить, что в случае нарушения условий рассрочки или отсрочки платежа, на вас могут быть наложены штрафные санкции в соответствии с законодательством.

Санкции за неуплату или неправильное уплату налога

В случае неуплаты или неправильной уплаты налога на имущество, налоговая служба может применить санкции к налогоплательщику. Санкции могут быть различными в зависимости от конкретной ситуации и нарушений, совершенных налогоплательщиком.

Одной из основных санкций является наложение штрафа за неуплату или неправильную уплату налога. Сумма штрафа рассчитывается исходя из размера задолженности и устанавливается в соответствии с законодательством. Кроме того, налоговая служба может начислить пени за просрочку уплаты налога.

В случае систематической неуплаты налога или других нарушений, связанных с уклонением от уплаты налогов, налоговая служба может применить более серьезные меры. Например, может быть возбуждено уголовное дело против налогоплательщика.

Кроме того, налоговая служба имеет право заблокировать расчетный счет налогоплательщика и взыскать задолженность с его средств.

Для предотвращения санкций и уплаты налога вовремя необходимо своевременно и правильно рассчитывать сумму налога и платить его в установленные сроки. Также следует вести отчетность и предоставлять все необходимые документы и отчеты налоговой службе.

Если налогоплательщик не согласен с решением налоговой службы или суммой налога, ему предоставляется возможность обжаловать решение в судебном порядке.

В случае возникновения споров или вопросов по уплате налога на имущество, рекомендуется обратиться за консультацией к специалистам, чтобы получить квалифицированную помощь и выяснить все нюансы расчета и уплаты налога.

Особенности авансовых платежей по налогу

Один из важных аспектов налогообложения имущества — это обязанность собственников платить налог на имущество. В соответствии с законодательством РФ, авансовые платежи по налогу должны быть уплачены в течение года. Давайте рассмотрим особенности этого процесса.

Что такое авансовый платеж?

Авансовый платеж по налогу на имущество — это предварительный платеж, который собственники должны перевести в бюджет государства до окончания налогового периода. Такой платеж является неотъемлемой частью налоговой системы и существует для того, чтобы государство имело возможность получать средства в течение года, а не только по итогам годового налогового отчета.

Изменения в авансовых платежах налога на имущество в 2023 году

В 2023 году изменится порядок расчета авансовых платежей по налогу на имущество. Вместо привычного расчета по кадастровой стоимости объектов недвижимости, собственники будут платить налог на основе установленной законодательством стоимости. Данное изменение позволит упростить процесс исчисления налога и снизить его размер для некоторых собственников.

Сроки уплаты авансовых платежей

Согласно законодательству, авансовые платежи по налогу на имущество следует уплачивать в течение года. Конкретные сроки уплаты устанавливаются налоговыми органами и могут отличаться для разных категорий налогоплательщиков. Обычно сроки уплаты авансовых платежей приходятся на первые четыре месяца налогового периода. Например, в 2022 году сроки уплаты авансовых платежей составляли 30 апреля, 31 июля, 31 октября и 31 декабря.

Особенности расчета суммы авансовых платежей

Расчет суммы авансовых платежей по налогу на имущество зависит от стоимости объектов и установленных законодательством ставок налогового обложения. Обычно налоговая ставка составляет определенный процент от стоимости имущества. Сумма авансовых платежей вычисляется путем умножения ставки на кадастровую стоимость объекта недвижимости или на установленную законодательством стоимость.

Пример авансового платежа

Для лучшего понимания, рассмотрим пример расчета суммы авансового платежа. Предположим, что у вас есть недвижимость, кадастровая стоимость которой составляет 1 миллион рублей. Налоговая ставка на данный вид имущества установлена в размере 1%. Таким образом, сумма авансового платежа будет равна 10 тысячам рублей.

Авансовые платежи для организаций и индивидуальных предпринимателей

Организации и индивидуальные предприниматели также обязаны выполнять свои обязательства по уплате авансовых платежей по налогу на имущество. Однако у них есть возможность воспользоваться вычетом суммы авансового платежа при расчете налога на прибыль или налога на доходы физических лиц. Это позволяет снизить общую сумму налогов, уплачиваемых организацией или индивидуальным предпринимателем.

Штрафные санкции за неуплату авансовых платежей

Неуплата авансовых платежей в установленные сроки может повлечь за собой наложение штрафных санкций. Размер штрафа определяется в соответствии с законодательством и может составлять определенный процент от неуплаченной суммы или фиксированную сумму. Поэтому важно своевременно и правильно уплачивать авансовые платежи, чтобы избежать негативных последствий.

Таким образом, авансовые платежи по налогу на имущество имеют свои особенности, которые необходимо учитывать при расчете и уплате налогов. Соблюдение сроков уплаты и правильный расчет суммы авансовых платежей помогут избежать проблем и снизить налоговую нагрузку.

Как рассчитать размер авансовых платежей

Размер авансовых платежей по налогу на имущество рассчитывается на основе кадастровой стоимости объектов недвижимости и устанавливается законодательством.

Для начала рассчитывается среднегодовая кадастровая стоимость имущества. Это сумма, которая рассчитывается по данным кадастровой базы объектов недвижимости за предыдущий год.

Далее, для определения размера авансовых платежей, необходимо узнать ставку налога на имущество, которая устанавливается местными налоговыми органами. Такая информация обычно доступна на интернет-сайте организации, осуществляющей управление налогами.

Сумма авансового платежа рассчитывается по формуле: среднегодовая кадастровая стоимость имущества умножается на ставку налога на имущество. По такому рассчету можно выяснить, какую сумму нужно будет уплатить в качестве авансового платежа.

Например, если среднегодовая кадастровая стоимость имущества составляет 1 000 000 рублей, а ставка налога на имущество равна 1%, то размер авансового платежа будет составлять 10 000 рублей.

Важно помнить, что авансовые платежи рассчитываются для уплаты налога на имущество в предстоящем году. Например, авансовые платежи за 2023 год рассчитываются и уплачиваются в 2022 году.

Получив уведомление о регистрации права собственности на объект недвижимости или о внесении изменений в регистрационные сведения, необходимо ждать заключения договора и получить уведомление о регистрации права собственности на объект недвижимости или о внесении изменений в регистрационные сведения.

Уменьшение авансовых платежей при изменении стоимости имущества

В 2023 году владельцам объектов недвижимости предлагается уменьшить размер авансовых платежей по налогу на имущество. Это связано с изменением стоимости имущества, которая может произойти в течение года.

Если владелец имущества обнаруживает изменение его стоимости, он может пересчитать сумму авансовых платежей, которую должен уплатить в бюджет. Для этого необходимо обратиться в налоговую службу и предоставить соответствующую информацию.

Рассчитать новую сумму авансовых платежей можно на основе кадастровой стоимости имущества, которая указана в кадастровом учете. Также можно использовать иные данные, подтверждающие изменение стоимости имущества, например, данные о продаже аналогичных объектов или отчеты оценочных организаций.

При рассчете новой суммы авансовых платежей учитываются особенности налогообложения. Например, для физических лиц предусмотрены вычеты, которые могут снизить сумму налога.

Сроки уплаты авансовых платежей за налог на имущество в 2023 году также имеют свои особенности. Обычно платежи должны быть уплачены в течение календарного года, но в случае изменения стоимости имущества после 1 ноября, владельцам предоставляется возможность перевести дополнительные средства в следующий год.

В случае неуплаты или неправильного рассчета авансовых платежей, владельцу имущества могут быть начислены штрафные санкции. Размер штрафа зависит от суммы задолженности и сроков ее погашения.

Таким образом, уменьшение авансовых платежей при изменении стоимости имущества в 2023 году является одной из возможностей для владельцев объектов недвижимости снизить сумму налогов, которые им приходится платить. Для выяснения и рассчета новой суммы авансовых платежей рекомендуется обратиться в налоговые организации или использовать специальные онлайн-калькуляторы.

В заключение, стоит отметить, что сроки уплаты авансовых платежей по налогу на имущество в 2023 году зависят от даты изменения стоимости имущества. Если изменение произошло до 1 ноября, платежи должны быть уплачены в текущем году. В случае изменения стоимости после 1 ноября, дополнительные средства можно перевести на следующий год.

Авансовые платежи при изменении налоговой базы

При расчете налога на имущество в 2023 году важную роль играют авансовые платежи. Они позволяют владельцам имущества платить налоги поэтапно, до окончания налогового периода, и уменьшают финансовую нагрузку на налогоплательщиков. В случае изменения налоговой базы, авансовые платежи также подлежат корректировке.

Авансовые платежи рассчитываются на основе декларации по налогу на имущество. В декларации указываются сведения о наличии и характеристиках имущества, а также о его стоимости. Расчет авансовых платежей осуществляется на основе данных кадастровой стоимости имущества, которую владелец имеет право проверить и подтвердить.

Сроки уплаты авансовых платежей определяются законодательством. Обычно авансовые платежи вносятся в течение года, но с учетом изменений в налоговом законодательстве и сроки могут быть изменены. Например, в 2023 году сроки уплаты авансовых платежей для организаций могут быть сдвинуты в связи с введением новых правил налогообложения.

Пример расчета авансовых платежей

Для наглядности рассмотрим пример. Предположим, что собственник владеет квартирой площадью 50 квадратных метров. Среднегодовая стоимость за 2023 год составляет 500 000 рублей. Ставка налога на имущество для данного объекта составляет 0,1%, а сроки уплаты авансовых платежей — ежемесячно.

Для расчета суммы авансовых платежей необходимо умножить стоимость имущества на ставку налога на имущество и разделить на 12 месяцев:

| Период | Сумма авансового платежа |

|---|---|

| Январь | 500 000 * 0,1% / 12 = 417 рублей |

| Февраль | 500 000 * 0,1% / 12 = 417 рублей |

| Март | 500 000 * 0,1% / 12 = 417 рублей |

| … | … |

| Декабрь | 500 000 * 0,1% / 12 = 417 рублей |

Таким образом, владелец квартиры будет платить ежемесячно 417 рублей как авансовый платеж по налогу на имущество.

Изменение налоговой базы и корректировка авансовых платежей

Если в течение налогового периода происходит изменение налоговой базы (например, изменились характеристики объекта или его стоимость), владельцу необходимо корректировать авансовые платежи. Для этого следует обратиться в налоговый орган и предоставить отчеты о кадастровой стоимости и других изменениях.

На основе предоставленных данных налоговый орган рассчитает новую сумму авансового платежа, и владелец будет обязан произвести дополнительный платеж, если новая сумма превышает уже уплаченные авансовые платежи.

В случае несоблюдения сроков уплаты авансовых платежей или неправильного их расчета предусмотрены штрафы и пеняли. Поэтому владельцам имущества рекомендуется вовремя рассчитывать и платить авансовые платежи, а также в случае изменения налоговой базы своевременно обращаться в налоговый орган для корректировки суммы платежа.

Возможность уменьшения авансовых платежей при снижении доходов

Оплата налога на имущество в 2023 году будет осуществляться в два этапа: авансовые платежи и итоговый платеж. Авансовые платежи представляют собой предоплату налога, которую необходимо уплачивать в течение года. Основной платеж будет производиться после подачи декларации.

Если в течение года у вас возникли существенные изменения в доходах, вы можете попросить снизить суммы авансовых платежей. Для этого вам необходимо обратиться в налоговую инспекцию и предоставить документы, подтверждающие уменьшение ваших доходов.

При снижении доходов возможно уменьшение авансовых платежей на основе следующих особенностей налога на имущество:

- Налог на имущество рассчитывается на основе кадастровой стоимости недвижимости и площади объекта.

- Ставка налога на имущество для физических лиц и организаций может отличаться.

- Авансовый платеж рассчитывается на основе стоимости недвижимости и площади объекта.

Как рассчитать возможность уменьшения авансовых платежей при снижении доходов:

- Определите стоимость вашей недвижимости на основе кадастровой регистрации.

- Рассчитайте авансовый платеж на основе ставки налога и площади объекта.

- Уточните, какие объекты недвижимости облагаются налогом на имущество.

- Подайте заявление в налоговую инспекцию о возможности уменьшения авансовых платежей.

- Предоставьте документы, подтверждающие снижение ваших доходов.

Если ваше имущество было приобретено в течение года, вы можете перевести налоговую базу в ноль и не уплачивать авансовые платежи до подачи декларации. В этом случае вы должны будете рассчитать и уплатить итоговый платеж после подачи декларации.

Обратите внимание, что за неуплату авансовых платежей в установленные сроки могут быть предусмотрены штрафные санкции. Штрафы рассчитываются исходя из суммы задолженности и времени просрочки платежа.

В случае уменьшения авансовых платежей при снижении доходов необходимо регулярно отслеживать изменение своих доходов и своевременно уведомлять налоговую инспекцию о всех изменениях.

Авансовые платежи для физических лиц и юридических лиц

В 2023 году налог на имущество будет начисляться и платиться как физическими, так и юридическими лицами. Авансовые платежи вносятся вперед по итогам расчетного периода, чтобы разделить платежи на несколько частей и снизить нагрузку налогоплательщиков.

Физические лица

Физические лица должны начислять и платить налог на имущество, владея недвижимостью. Расчет авансовых платежей происходит на основе кадастровой стоимости объекта недвижимости. Размер авансового платежа определяется как процент от кадастровой стоимости владения, и он может изменяться от года к году.

Физические лица могут воспользоваться вычетами при расчете налога на имущество: за наличие детей, за нахождение в собственности квартиры или дома, а также за нахождение недвижимости в особых экономических зонах, в том числе в Сириусе.

Расчет авансового платежа происходит ежемесячно или ежеквартально, в зависимости от выбранного налогоплательщиком режима уплаты. Авансовые платежи можно внести самостоятельно через портал государственных услуг или через налоговую организацию.

Юридические лица

Юридические лица также обязаны начислять и платить налог на имущество, владея недвижимостью. Расчет авансового платежа происходит на основе кадастровой стоимости объекта недвижимости и ставки, установленной законодательством.

Для юридических лиц доступны различные льготы и вычеты при уплате налога на имущество. Это может быть, например, льгота для организаций, заключивших договор с детским садом или школой, или льгота для компаний, владеющих объектами недвижимости в особых экономических зонах.

Авансовые платежи для юридических лиц платятся ежеквартально. Точные сроки и суммы платежей устанавливаются налоговым кодексом и могут меняться от года к году.

В случае неуплаты авансовых платежей или неполной их уплаты предусмотрены штрафные санкции. Официальное уведомление о размере авансового платежа и сроке его уплаты направляется налогоплательщикам до ноября текущего года.

Основания для освобождения от уплаты авансовых платежей

В случае уплаты налога на имущество физических лиц организациями, имеющими право собственности на недвижимое имущество, есть особенности, которыми они могут воспользоваться для освобождения от уплаты авансовых платежей.

1. Вычеты при расчете налога

Физические лица, владеющие недвижимостью, имеют право на применение вычетов при расчете налога на имущество. Это позволяет уменьшить сумму налога, подлежащую уплате. Примером такого вычета может быть вычет на детей, предоставляемый родителям, владеющим жилым помещением площадью до 50 квадратных метров и находящимся в зоне особого экономического режима Сириус, установленного Федеральным законом от 29 ноября 2023 года № 403-ФЗ.

2. Освобождение от уплаты налога

Организации, которые не являются налоговыми агентами, имеют право на освобождение от уплаты авансовых платежей. Для этого необходимо заключение с налоговой организацией, которым устанавливается, что их доходы от недвижимости не облагаются налогом на имущество.

3. Неплательщики налога

Если сумма налога на имущество для физического лица не превышает один миллион рублей, то оно может быть признано неплательщиком данного налога. В этом случае физическое лицо освобождается от уплаты авансовых платежей.

4. Особенности для организаций

Организации, владеющие недвижимостью, имеют свои особенности при расчете налога на имущество. Например, они рассчитываются на основе ставки налога, установленной для объекта недвижимости, а не на основе суммы налога на имущество физических лиц. Организации также обязаны уведомлять налоговую организацию о наличии и изменении информации об объектах недвижимости.

5. Сроки уплаты налога

Сроки уплаты налога на имущество физических лиц и организаций отличаются. Физические лица могут уплатить налог либо ежегодно, либо в два равных срока не позднее 1 июля текущего года. Организации обязаны уплатить авансовые платежи в равных долях до 1 июля, 1 октября и 1 декабря текущего года, а также окончательный платеж не позднее 1 марта следующего года.

6. Санкции за неуплату налога

За неуплату налога на имущество могут быть применены штрафы и санкции. Неплательщикам налога могут быть наложены штрафы в размере от 10% до 30% от суммы неуплаченного налога. Организации также могут быть оштрафованы за несвоевременное предоставление уведомлений о наличии и изменении информации об объектах недвижимости.

7. Расчет налога на имущество

Расчет налога на имущество физических лиц и организаций производится по-разному. Для физических лиц налог рассчитывается путем умножения базовой ставки на площадь объекта недвижимости. Для организаций налог рассчитывается путем умножения базовой ставки на кадастровую стоимость объекта недвижимости.

Особенности расчета авансовых платежей для ИП и фермерских хозяйств

Авансовые платежи по налогу на имущество являются обязательными для индивидуальных предпринимателей (ИП) и фермерских хозяйств. Отличие расчета авансовых платежей для этих категорий налогоплательщиков состоит в особенностях учета имущества и вычетов.

ИП и фермерские хозяйства: особенности расчета налога на имущество

Расчет налога на имущество для ИП и фермерских хозяйств осуществляется на основе кадастровой стоимости объектов недвижимости. Объекты, учитываемые при расчете налога на имущество, включают в себя земельные участки, здания, сооружения и другое имущество, зарегистрированное на ИП или фермерское хозяйство.

В рамках расчета налога на имущество ИП и фермерского хозяйства имеют право на определенные вычеты. К вычетам относятся, например, стоимость площади помещений, используемых для осуществления предпринимательской деятельности, а также стоимость земельного участка, на котором расположено здание или сооружение. Размер вычетов определен законодательством и может быть разным для разных категорий налогоплательщиков.

Расчет авансовых платежей

Для расчета авансовых платежей налог на имущество рассчитывается исходя из кадастровой стоимости имущества. При этом предлагается использовать ставку налога, установленную законодательством, и период, за который платится налог (обычно год).

Сумма авансового платежа рассчитывается так: кадастровая стоимость имущества умножается на ставку налога, а затем делится на количество метров площади этого имущества. Полученная сумма умножается на период, за который платится налог (обычно год).

Особенности расчета для ИП и фермерских хозяйств

Особенность расчета авансовых платежей для ИП и фермерских хозяйств заключается в том, что кадастровая стоимость имущества для этих категорий налогоплательщиков рассчитывается исходя из одного кадастрового показателя — площади.

К примеру, если ИП или фермерское хозяйство имеют один земельный участок площадью 1 гектар (10 000 метров), на котором расположено здание площадью 1000 метров, то налог будет рассчитываться исходя из площади в 11 000 метров.

Рассчитанная таким образом сумма налога на имущество является авансовым платежом и должна быть уплачена в установленные сроки. Если налогоплательщик не является неплательщиком налога на имущество и уплачивает авансовые платежи в срок, то при расчете годового налога на имущество эта сумма будет учтена и вычтена из общей стоимости налога, который будет платиться по итогам года.

Заключение

Расчет авансовых платежей для ИП и фермерских хозяйств по налогу на имущество основан на кадастровой стоимости имущества и учете площади объектов недвижимости. Эта сумма платится в качестве авансового платежа и вычитается из годового налога на имущество.

Возврат авансовых платежей в случае перехода на уплату по факту

В 2023 году организации и физические лица, владеющие недвижимостью, должны будут уплачивать налог на имущество. Ставку налога и стоимость одного квадратного метра площади определит законодательство.

Однако перед тем, как начать уплачивать налог, организация или собственник недвижимости должны будет рассчитать суммы авансовых платежей и уведомить налоговый орган. Для этого нужно подготовить декларацию, в которой указать все сведения об имуществе, которым вы владеете.

Если вы решили перейти на уплату налога по факту, то вам необходимо будет подать заявление в налоговый орган о переходе на данный режим. В этом случае вам не придется уплачивать авансовые платежи.

Когда вы перейдете на уплату налога по факту, налоговый орган пересчитает сумму налога на основании данных, предоставленных вами. Налог будет начисляться с момента перехода на данный режим и уплачиваться в соответствии с установленными сроками.

В случае перехода на уплату по факту вы можете рассчитывать на возврат авансовых платежей, которые были уплачены в период до перехода на данный режим. Налоговый орган проведет перерасчет и вернет вам остаток авансовых платежей.

Однако стоит учесть, что если у вас возникнут задолженности по налогу на имущество в период до перехода на уплату по факту, то эти суммы вам придется уплатить. Также, если вы владеете несколькими объектами недвижимости, то возможно наложение санкций за неправильный расчет налога на одном из объектов.

Для того чтобы избежать проблем с налоговым органом и быть уверенным в правильности расчета налога, рекомендуется обратиться к специалисту или использовать специальные онлайн-калькуляторы для расчета налога на имущество.

Сроки уплаты авансовых платежей

Авансовые платежи по налогу на имущество уплачиваются в установленные сроки.

Сроки уплаты авансовых платежей в 2023 году зависят от стоимости налогооблагаемого объекта и от момента его регистрации.

Если стоимость налогооблагаемого объекта на дату его регистрации составляет более 30 миллионов рублей, то авансовые платежи уплачиваются дважды в году: до 1 июня и до 30 ноября текущего года.

Если стоимость налогооблагаемого объекта на дату его регистрации составляет менее или равно 30 миллионам рублей, то авансовые платежи уплачиваются ежегодно до 30 ноября текущего года.

Сроки уплаты авансовых платежей могут быть перенесены в случае изменения установленной стоимости налогооблагаемого объекта на дату его регистрации.

Для рассчета авансовых платежей предлагается использовать кадастровую стоимость налогооблагаемого объекта на момент его регистрации.

В случае отсутствия кадастровой стоимости налогооблагаемого объекта, авансовые платежи рассчитываются на основе его среднегодовой стоимости.

Пример: Если вы владеете квартирой, стоимость которой составляет 25 миллионов рублей, и на момент регистрации у вас нет кадастровой стоимости, вы можете использовать среднегодовую стоимость квартиры для расчета авансовых платежей.

Сроки уплаты авансовых платежей также могут быть перенесены в случае изменения ставки налога на имущество.

Напомним, что авансовые платежи по налогу на имущество уплачиваются организациями и физическими лицами, владеющими налогооблагаемыми объектами, в том числе недвижимостью, кадастровую стоимость которых установлено в соответствии с законодательством.

Сроки уплаты авансовых платежей определяются главным налоговым управлением.

В случае неуплаты или несвоевременной уплаты авансовых платежей, налогоплательщики будут обязаны уплатить штраф в размере 20% от неуплаченной суммы налога.

Санкции за неуплату или неправильное уплату авансовых платежей

В случае неуплаты или неправильной уплаты авансовых платежей по налогу на имущество, санкции будут применяться к тем, кто не соблюдает требования законодательства.

Кто изменится

Сумму налогов, которую будут платить собственники недвижимости, можно рассчитать самостоятельно или с помощью налоговых органов.

Как рассчитать налоги

- Собственники недвижимости получат уведомление о расчете налога на имущество до 1 ноября текущего года.

- Расчет налога будет проводиться согласно законодательству и учету всех вычетов и льгот.

- Стандартная стоимость налогового объекта будет рассчитываться исходя из данных интернет-ресурсов и предыдущих лет.

- Если собственник недвижимости считает, что стоимость объекта налогообложения должна быть изменена, он может самостоятельно перевести декларацию о налоге на имущество.

Пример расчета налога на недвижимость

Допустим, собственники квартиры имеют площадь 100 квадратных метров. Согласно предлагаемому законодательству, налог на недвижимость будет рассчитываться по стандартной стоимости 1 квадратного метра. Если эта сумма составляет 1000 рублей, то налог на квартиру будет равен 100 000 рублей. Однако, существуют льготы и вычеты, с помощью которых можно рассчитывать налог с более низкой стоимостью.

Штрафы за неуплату или неправильную уплату авансовых платежей

В случае неуплаты или неправильной уплаты авансовых платежей по налогу на имущество, налоговые органы могут начислить штраф.

- Сумма штрафа будет рассчитываться в зависимости от сроков уплаты и суммы налога.

- За неправильную уплату авансовых платежей будет начисляться штраф в размере 20% от недоплаченной суммы налога.

- В случае неуплаты авансовых платежей вовремя, налоговые органы могут начислить штраф в размере 30% от суммы неуплаченного налога.

Когда и как платится авансовый платеж

Авансовый платеж по налогу на имущество платится в течение года в несколько этапов:

- Первый авансовый платеж платится до 1 мая текущего года.

- Второй авансовый платеж платится до 1 августа текущего года.

- Третий авансовый платеж платится до 1 ноября текущего года.

Общая сумма авансовых платежей должна составлять не менее 90% предыдущего года.

Заключение

Санкции за неуплату или неправильное уплату авансовых платежей по налогу на имущество могут быть применены к тем, кто не соблюдает требования законодательства. Штрафы за неуплату или неправильную уплату авансовых платежей начисляются в зависимости от суммы налога и сроков уплаты. Авансовые платежи платятся в течение года в несколько этапов. Важно рассчитывать налог собственноручно или с помощью налоговых органов, учитывая вычеты и льготы, чтобы избежать штрафов и наказаний.

Налог на имущество и налог на землю: различия и особенности

Налог на имущество и налог на землю являются двумя различными налогами, которые взимаются с собственников недвижимости и земельных участков. Налог на имущество начинает действовать с 2023 года и заменяет ранее уплачивавшийся налог на имущество физических лиц. Налог на землю остается в силе и уплачивается отдельно.

Какие особенности и отличия между налогом на имущество и налогом на землю?

Налог на имущество

Налог на имущество рассчитывается и уплачивается с суммарной стоимости всех недвижимых объектов, принадлежащих одному владельцу. Базой для расчета налога служит кадастровая стоимость объекта недвижимости, установленная в соответствии с законодательством. Собственники должны самостоятельно рассчитать сумму налога и подать декларацию в налоговую инспекцию до установленного срока.

Одной из особенностей нового налога на имущество является возможность снизить его сумму через применение льгот. Например, собственники жилых квартир имеют право на вычет, который рассчитывается исходя из площади и стоимости жилья. Также предусмотрены некоторые другие льготы, установленные законодательством, которые могут снизить сумму налога.

Расчет и уплата налога на имущество производятся ежегодно, до 1 декабря текущего года.

Налог на землю

Налог на землю рассчитывается и уплачивается отдельно от налога на имущество. Он взимается с собственников земельных участков и рассчитывается исходя из площади и кадастровой стоимости земли. Собственники обязаны рассчитывать и уплачивать налог на землю ежегодно, до 1 июня текущего года.

В случае неправильного рассчета налога или неуплаты в установленные сроки, собственнику грозит штраф или санкции со стороны налоговых органов.

Каждый собственник имущества и земельного участка обязан представлять отчеты и уведомления в налоговые органы о своей собственности, а также производить регистрацию изменений, которые произошли с объектом налогообложения.

Таким образом, налог на имущество и налог на землю имеют свои отличия и особенности в расчете и уплате. Обязанность рассчитывать и уплачивать данные налоги лежит на собственниках недвижимости и земельных участков.

Налог на имущество и налог на транспорт: различия и особенности

Налог на имущество и налог на транспорт – это два различных налога, которые устанавливаются на основе разных критериев и применяются к разным видам имущества.

Налог на имущество

Налог на имущество – это налоговая ставка, которая рассчитывается на основе стоимости недвижимости и другого имущества, находящегося в собственности физических и юридических лиц. Стоимость имущества для целей налогообложения определяется в соответствии с законодательством и кадастровой стоимостью объекта.

Ставка такого налога может быть разной в разных регионах и может меняться в течение года. В 2022 году ставки налога на имущество составляют от 0,1% до 2% от кадастровой стоимости объекта. Владения физических лиц облагаются налогом на имущество по ставке, которая составляет 0,1% от кадастровой стоимости объекта. Юридические лица платят налог на имущество со ставкой 2% от кадастровой стоимости.

Компании могут снизить сумму налогового платежа, если у них есть льготы, предоставляемые законодательством. Льготы могут предоставляться, например, в случае наличия детей или в случае наличия объектов недвижимости, зарегистрированных на территории концессионной зоны.

Налог на транспорт

Налог на транспорт – это налоговая ставка, которая рассчитывается на основе стоимости автотранспортных средств, находящихся в собственности физических и юридических лиц. Стоимость транспортных средств для целей налогообложения определяется в соответствии с законодательством и кадастровыми данными.

Ставки налога на транспорт также могут быть разными в разных регионах и могут меняться в течение года. В 2022 году ставки налога на транспорт составляют от 0,5% до 3% от стоимости транспортного средства. Стоимость транспортного средства рассчитывается на основе его базовой стоимости, установленной государством.

Налог на транспорт облагается на автотранспортные средства, находящиеся на территории Российской Федерации. Налоговый период для уплаты налога на транспорт – год. Налоговые платежи могут быть произведены в виде авансовых платежей или в один платеж в конце налогового периода.

Различия и особенности

Таким образом, различия между налогом на имущество и налогом на транспорт заключаются в том:

- Что налог на имущество рассчитывается на основе стоимости недвижимости и другого имущества, а налог на транспорт – на основе стоимости автотранспортных средств;

- Что ставки налога на имущество и налога на транспорт могут быть разными;

- Что налог на имущество платится ежегодно, а налог на транспорт – ежегодно или в виде авансовых платежей;

- Что налог на имущество может быть снижен с помощью льгот, а налог на транспорт не может быть снижен.

Независимо от различий и особенностей, налоги на имущество и на транспорт являются важным источником дохода для бюджета государства и должны быть уплачены в соответствии с законодательством.

Сравнение налога на имущество в 2023 году с предыдущими годами

Налог на имущество является одним из важных источников доходов государства. В 2023 году в России ожидаются изменения в системе налогообложения на имущество. Давайте сравним текущие изменения с предыдущими годами.

Изменения ставки налога

В 2023 году предусматривается увеличение ставки налога на имущество для физических и юридических лиц. Если ранее ставка составляла 0.1% от кадастровой стоимости недвижимости, то в новом году она будет увеличена до 0.2%.

Изменения в вычетах

Также в 2023 году планируется существенное сокращение возможных вычетов при расчете налога на имущество. Если ранее собственники имели возможность получить вычеты на определенные категории недвижимости (например, на первую квартиру), то теперь такие вычеты будут отменены.

Изменения в сроках уплаты

В 2023 году сроки уплаты налога на имущество также изменятся. Вместо четырех авансовых платежей в течение года, собственники будут обязаны уплатить налог одним платежом в конце года, до указанной даты.

Изменения в расчете налога

Расчет налога на имущество также изменится в 2023 году. Собственники будут обязаны самостоятельно рассчитывать сумму налога на основе кадастровой стоимости своей недвижимости. Для этого им следует использовать налоговые декларации, предоставляемые налоговой организацией.

Особенности для юридических лиц

Для юридических лиц также будут внесены изменения в налогообложение имущества. Теперь организации должны рассчитывать налог на имущество по кадастровой стоимости своих объектов и уплачивать его самостоятельно без использования вычетов.

Возможные санкции

В случае неплатежеспособности или неплательщика налога на имущество могут быть применены штрафные санкции. Государство имеет право взыскать задолженность через налоговую организацию и привлечь должника к ответственности.

В целом, изменения в налоге на имущество в 2023 году связаны с увеличением ставки налога, сокращением вычетов и изменением сроков уплаты. Собственники недвижимости и организации должны быть готовы к этим изменениям и своевременно уплачивать налоговые обязательства по своей кадастровой стоимости имущества.