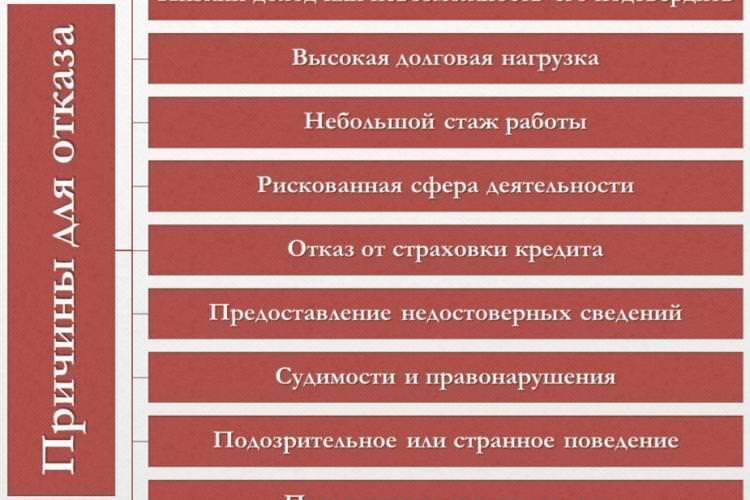

Оценить кредитоспособность клиента — одна из самых важных задач для банков. Иногда клиенты задаются вопросом, почему банк отказал им в кредите. Существует несколько частых причин, которые могут стать причиной отказа.

Одной из главных причин отказа является неплатежеспособность клиента. Банкам необходима гарантия того, что заемщик вернет деньги в указанные сроки. Если у клиента имеется история неплатежей или большой долг, это может послужить основанием для отказа в выдаче кредита.

Еще одна причина отказа может заключаться в несоответствии заявленного уровня доходов и предоставленных документов. Банкам важно получить достоверную информацию о финансовом состоянии клиента, поэтому если предоставленные документы вызывают подозрения или не соответствуют заявленным данным, банк может отказать в выдаче кредита.

Кроме того, банкам не все одинаково нравятся клиенты из определенных рядов организаций. Если заявка на кредит поступает от маленькой компании или компании с плохой кредитной историей, банк может срочно отказать в выдаче кредита. Важно также отметить, что в последние годы количество отказов в выдаче кредитов из-за мошенничества стало значительно больше. Банки тратят много времени и ресурсов на проверку клиентов, чтобы просто не быть обманутыми. Если банк обнаруживает подозрительные действия или получает информацию о мошенничестве, отказ в выдаче кредита будет неизбежным.

Все эти причины и сложности включены в ряду факторов, которые могут стать основанием для отказа в получении кредитного решения. Поэтому перед тем, как подавать заявку на кредит, важно внимательно оценить свою кредитную историю, уровень доходов и состояние долгов. И помните, что отказ в получении кредита в одном банке не означает, что в другом банке вам обязательно откажут.

Недостаточный доход

Одной из основных причин отказа банка в выдаче кредита является недостаточный доход заемщика. При рассмотрении кредитной заявки банк оценивает финансовое положение клиента и его способность вернуть полученную сумму в срок.

Кредитная история заемщика играет важную роль при оценке его кредитоспособности. Если у заемщика имеются задолженности по другим кредитам или просроченные платежи, банк может отказать в выдаче кредита из-за долговой нагрузки.

Также банк обращает внимание на сумму дохода заемщика. Если доход не позволяет покрыть все обязательные платежи, включая выплату по кредиту, банк может считать заявку на кредит неплатежеспособной.

Несоответствие заявки требованиям банка

Если заявка на кредит не соответствует требованиям банка, вероятность отказа в выдаче кредита значительно возрастает. Несоответствие требованиям банка может проявляться в необходимости предоставить дополнительную информацию или документы, которые заемщик не предоставил.

Также несоответствие заявки может быть связано с несоответствием уровня дохода заемщика обязательным требованиям банка. Если заемщик просит слишком большую сумму кредита, превышающую его финансовые возможности, банк может отказать в выдаче кредита.

Проблемы с кредитной историей

Одной из наиболее распространенных причин отказа в выдаче кредита является наличие проблем в кредитной истории заемщика. Банки ведут свою базу данных о клиентах и обнаружение просроченных платежей или неисполнения обязательств в прошлом может стать причиной отказа в выдаче кредита.

Также отсутствие кредитной истории или наличие только негативной информации может вызвать подозрение со стороны банка и стать основанием для отказа в выдаче кредита.

Возможность изменить ситуацию

Клиенты, которым отказали в выдаче кредита, не должны отчаиваться. В некоторых случаях можно исправить причину отказа и повысить шансы на получение кредита. Для этого можно:

- Улучшить свою кредитную историю, выполняя все обязательные платежи вовремя и избегая просрочек;

- Снизить долговую нагрузку, погасив задолженности по другим кредитам;

- Повысить уровень дохода, например, устроившись на более высокооплачиваемую работу;

- Подготовить все необходимые документы и предоставить дополнительную информацию, которая может помочь банку принять положительное решение.

В случае отказа в выдаче кредита клиентам рекомендуется обратиться в другой банк или рассмотреть другие варианты получения финансовой поддержки, например, обратиться за срочным кредитом или ипотекой в будущем.

Имейте в виду, что каждый банк имеет свои правила и требования к заемщикам, поэтому возможность одобрить кредит может зависеть от ряда факторов и информации, предоставленной заемщиком.

Плохая кредитная история

Одной из наиболее распространенных причин, по которым банк может отказать в выдаче кредита, является наличие плохой кредитной истории у заявителя. Кредитная история — это информация о кредитах и займах, которые были предоставлены данному человеку или организации, а также о его платежной дисциплине по этим кредитам. Если у заявителя есть просроченные платежи, неоплаченные кредиты или другие проблемы с кредитной историей, банк может отказать в выдаче кредита.

Какие причины могут привести к отрицательной кредитной истории? Они могут быть разными:

- Невозможность вовремя погасить кредитные обязательства по причине финансовых трудностей, потери работы, ухудшения финансового состояния и т. д.

- Частые отказы в предоставлении кредитов, которые могут вызывать подозрение у банков и ухудшать кредитную историю.

- Отказы по кредитным заявкам, которые были поданы заявителем в прошлом. Если заявитель уже получал отказ по кредиту, банк может рассматривать его как ненадежного заемщика.

- Неиспользование кредитки или маленький объем пользования ею. Если кредитная карта выдана, но не используется или используется только для небольших сумм, это может считаться недостаточным опытом для банка и повлиять на решение о выдаче кредита.

- Низкий доход или нестабильность дохода. Если у заявителя низкий доход или его доход нестабилен, банк может отказать в выдаче кредита из-за риска невозврата займа.

- Отсутствие обязательных документов или неправильное их оформление. Если заявитель не предоставил все необходимые документы или они содержат ошибки или неполные данные, это может послужить причиной отказа в выдаче кредита.

- Изменение в финансовом состоянии заявителя. Если у заявителя произошли изменения в доходе, семейном положении или другие события, которые могут повлиять на его способность вернуть кредит, банк может отказать в предоставлении кредита.

Как сделать хорошую кредитную историю? Важно вовремя погашать кредиты и займы, не допускать просрочек и задержек платежей. Также рекомендуется пользоваться кредитными картами и выплачивать суммы по ним полностью или вовремя. Если в прошлом были отказы по кредитам, стоит разобраться в причинах отказа и попытаться избежать их в будущем. Важно обращать внимание на свою финансовую дисциплину и не допускать просрочек и проблем с погашением кредитных обязательств.

Высокий уровень долгов

Одна из основных причин, почему банк может отказать в выдаче кредита, является высокий уровень долгов у заемщика. Банк не хочет предоставлять кредиты людям, которые уже имеют значительные задолженности перед другими кредитными организациями. Проблемы со своевременным погашением предыдущих кредитов могут свидетельствовать о неплатежеспособности заемщика и о возможном риске для банка.

Если у заемщика есть долги по кредитам или ипотеке, то банк может отказать в предоставлении нового кредита. Других причин отказа в получении кредита может быть маленькая зарплата, низкий уровень дохода, изменение финансовой ситуации, наличие прочих финансовых проблем и т. д.

Банк может запросить информацию о долгах у заемщика, чтобы узнать, насколько велики его финансовые обязательства и как он справляется с ними. Для этого ему нужно предоставить документы, подтверждающие наличие долгов и их сумму. При подаче заявки на кредит банк также может проводить проверку кредитного рейтинга заемщика и получение информации о его финансовом положении.

В случае выявления высокого уровня долгов и неплатежеспособности заемщика, банк может принять решение отказать в выдаче кредита. Поэтому важно обратить внимание на свои долги и своевременно их погашать, чтобы увеличить свои шансы на одобрение кредита в будущем.

Также стоит учесть, что информация о задолженностях может быть передана в кредитные бюро, что может повлиять на уровень кредитного рейтинга заемщика. Поэтому важно своевременно погашать долги и не тратить деньги на ненужные расходы.

В 2022 году банк может использовать различные санкции при отказе в предоставлении кредита, включая отказ в выдаче кредитной карты или ипотеки. Поэтому, чтобы узнать, почему банк отказал в предоставлении кредита, нужно обратиться к менеджеру и задать все вопросы. Менеджер банка сможет предоставить подробную информацию о причинах отказа и посоветовать, как улучшить свои шансы на получение кредита в будущем.

Недостаточная стаж работы

Одной из основных причин отказа в выдаче кредита является недостаточный уровень стажа работы у заемщика. Банкам важно иметь представление о стабильности и надежности заявителя, а также о его способности погасить кредитную задолженность в срок.

История предоставления кредитной информации является ключевым фактором при принятии решения о выдаче кредитного продукта. Если у заемщика отсутствует предоставленная кредитная история или в прошлом были обнаружены прочие проблемы с погашением долгов, банк может отказать в предоставлении новой заявки.

Также, при рассмотрении кредитной заявки банк может обратить внимание на стаж работы заемщика в текущем месте работы. Если стаж работы недостаточно большой, банк может сомневаться в стабильности дохода заемщика и его способности погасить кредит в будущем. В этом случае заемщику может быть отказано в предоставлении кредита или сумма кредита может быть существенно снижена.

Наличие долгов по ипотеке или другим кредитам также может стать причиной отказа в выдаче кредита. Если заемщик имеет постоянные задолженности по кредитным картам или ипотеке, банк может подозревать его в платежеспособности в будущем. История пользования кредитами может быть хорошей, однако наличие долгов может снизить шансы на одобрение новой заявки.

Таким образом, недостаточный стаж работы является одной из причин, по которой банк может отказать в выдаче кредита. Важно иметь хорошую финансовую историю, отсутствие долгов и обеспечить стабильность дохода для повышения шансов на одобрение кредита.

Неуплата ранее взятых кредитов

Одной из основных причин, по которой банк может отказать в выдаче кредита, является неуплата ранее взятых кредитов. Банкам важно знать, исходя из вашей кредитной истории, каким образом вы уплачиваете свои долги и вовремя ли это происходит. Если у человека имеется история просрочек или случаев непогашения кредитов, это может стать серьезной причиной для отказа в выдаче нового кредита.

Банкам необходимо узнать, были ли у вас просрочки по платежам в прошлом, и, если да, то насколько большой суммой долга вы задерживались. Если задолженность велика и была неоплачена, банк может сделать вывод о вашей неплатежеспособности и отказать вам в выдаче нового кредита.

При выявлении неуплаты ранее взятых кредитов банк может запросить у вас документы, подтверждающие факт погашения задолженности. Отсутствие таких документов может негативно сказаться на ваших шансах получить одобрение кредитной заявки.

Кроме предоставления документов о погашении задолженности, банк также может обратить внимание на ваш профиль в других финансовых организациях. Если вы имеете низкий уровень кредитного рейтинга или открыли множество кредитов, это может стать дополнительной причиной для отказа в выдаче кредита.

В итоге, если у вас имеется история неплатежей по ранее взятым кредитам или вы не смогли предоставить обязательные документы о погашении задолженности, шансы на одобрение нового кредита снижаются. Банкам важно быть уверенными в вашей платежеспособности и возможности вовремя погасить задолженность.

Если вам отказали в кредите из-за неуплаты ранее взятых кредитов, можно попытаться узнать причину отказа и предпринять меры для повышения своих шансов на одобрение кредита в будущем. Например, вы можете регулярно погашать свои долги вовремя, чтобы улучшить свою кредитную историю и повысить уровень вашего кредитного рейтинга.

Важно помнить, что каждый банк имеет свои критерии и требования для выдачи кредита, поэтому причины отказа могут варьироваться. Узнавая о причинах отказа, вы сможете принять соответствующие меры и повысить свои шансы на одобрение кредита в будущем.

Неправильное заполнение анкеты

Одной из основных причин отказа в выдаче кредита является неправильное заполнение анкеты заявителем. Несоответствие данных, отсутствие необходимых документов или прочие ошибки в анкете могут сильно повлиять на вероятность одобрения кредита.

1. Несоответствие платежеспособности

При предоставлении заявки на кредит банк обязательно проверяет платежеспособность заемщика. Если данные, указанные заявителем, не соответствуют его финансовой ситуации или в них есть отрицательная информация, то шансы на получение кредита снижаются значительно.

2. Отсутствие или изменение информации

Если заемщик не указал в анкете все необходимые сведения о своем финансовом положении или данные изменились после подачи заявки, это может привести к отказу в выдаче кредита. Банк обязан проверять достоверность предоставленной информации и обнаружение несоответствий является основой для отказа в кредите.

3. Частые отказы в прошлом

Если заемщик уже получал кредиты в прошлом и часто сталкивался с отказами, это может негативно сказаться на его профиле как заемщика. Банк обычно анализирует историю заявок и отказов, и если заемщик имеет плохую репутацию или часто получал отказы, то шансы на одобрение кредита снижаются.

4. Неправильное заполнение анкеты

Ошибки при заполнении анкеты могут быть разного рода: некорректное указание личных данных, неверное заполнение поля суммы кредита и другие. Если заявка содержит много ошибок или неправильно заполнена, банк может отказать в ее рассмотрении.

В заключение, для того чтобы узнать причину отказа в выдаче кредита, необходимо обратиться к менеджеру банка, который сможет более подробно рассказать о причинах отказа и ответить на все вопросы заявителя.

Плохая работа с документами

Одной из основных причин отказа в выдаче кредита является плохая работа с документами со стороны клиента. Банкам важно иметь полную и достоверную финансовую информацию о заемщике, чтобы оценить его платежеспособность и решить, можно ли ему предоставить кредит.

Кредитная история – это один из основных факторов, который банк учитывает при принятии решения о выдаче кредита. Если у вас есть отрицательная кредитная история, то шансы на получение кредита существенно снижаются. Банки обращают внимание на просроченные платежи, задолженности перед другими организациями, а также на количество и частоту запросов на получение кредита.

Еще одним важным фактором является наличие недвижимости у заемщика. Большой вес имеет история сделок с недвижимостью, а также ее стоимость. Если у вас есть недвижимость, которая является залогом, то это увеличивает ваши шансы на получение кредита.

Также банки обращают внимание на уровень доходов и источники дохода заемщика. Если ваш доход не соответствует требованиям банка, то это может стать причиной отказа в выдаче кредита. Банки также проверяют стаж работы клиента и его стабильность на текущем месте работы.

Очень важно предоставить банку все необходимые документы и информацию для получения кредита. Если клиент не предоставляет полную или достоверную информацию, это также может стать причиной отказа в выдаче кредита. Банки могут запросить паспортные данные, справки о доходах, выписку из кредитного бюро и другие документы.

В случае отказа в получении кредита, клиент может обратиться в банк для получения объяснений. Банк обязан предоставить письменное объяснение причин отказа.

Недостаточная прописка

Одной из основных причин отказа в выдаче кредита банком является недостаточная прописка заемщика. В Российской Федерации существует обязательная регистрация по месту жительства, и банки обращают внимание на этот фактор при оценке заявки на кредит.

Если у заемщика прописка отличается от места, указанного в запрашиваемой заявке на кредит, банк может решить отказать в предоставлении финансовой поддержки. Это связано с тем, что недостаточная прописка может указывать на непостоянство жительства заемщика, что в свою очередь повышает риски по возврату кредита.

Также, если заемщик пришел с пропиской в другом городе, банк может отказать в выдаче кредита, если в данном регионе у банка отсутствуют филиалы или представительства. В таком случае, банк не сможет контролировать платежеспособность заемщика и вынужден отказать в предоставлении кредита.

Информация о прописке заемщика также является одним из факторов для выявления мошенничества. Банки часто получают информацию о неправомерных действиях клиента, связанных с предоставлением ложных сведений о прописке.

Таким образом, недостаточная прописка заемщика является одной из причин отказа банка в выдаче кредита. Банки оценивают кредитный рейтинг заемщика с учетом его прописки и истории предыдущих кредитов, чтобы оценить финансовую надежность и платежеспособность заемщика.

Отсутствие поручителей

Одной из основных причин, по которой банк может отказать в выдаче кредита, является отсутствие поручителей.

Поручители – это лица, гарантирующие исполнение обязательств заемщика перед банком в случае его неплатежеспособности. Для банков наличие поручителей является важным фактором, который говорит о состоянии финансового обеспечения заемщика.

Без наличия поручителей банк может считать, что у заемщика недостаточно финансовых ресурсов или что он не может обеспечить своевременное погашение кредита. В случае отсутствия поручителей, банк может отказать в выдаче кредита.

Высокий уровень риска

Одной из основных причин отказа банка в выдаче кредита является высокий уровень риска, связанный с заемщиком и его финансовым положением.

Во-первых, банк может отказать в выдаче кредита, если клиент не соответствует установленным требованиям организации. Несоответствие может быть связано с платежеспособностью заемщика, а также с его кредитной историей. Если информация о кредитах и задолженностях появляется слишком часто или имеется большое количество отказов от других банков, шансы на получение кредита снижаются.

Во-вторых, банк может отказать в выдаче кредита в связи с непредоставлением необходимых документов или предоставленной информации, которая является ложной или несоответствующей действительности. Если банк обнаружит, что данные, указанные заемщиком, не соответствуют действительности, это может стать одной из причин отказа в выдаче кредита.

Также, банк может отказать в выдаче кредита, если клиент имеет плохую кредитную историю или низкую платежеспособность. Если клиент постоянно имеет задолженности по кредитам или платежи по кредитам задерживаются, банк может решить, что заемщик не является надежным клиентом и отказать в выдаче кредита.

Другие причины отказа в выдаче кредита могут быть связаны с изменением финансового положения заемщика или с изменением условий рынка. Например, если у заемщика появятся проблемы со здоровьем или изменятся сроки трудового договора, банк может решить, что заемщик не имеет достаточной платежеспособности для возврата кредита.

Для узнать причину отказа в выдаче кредита, клиенту следует обратиться в банк и получить информацию о решении. В некоторых случаях банк может предоставить свои рекомендации по улучшению платежеспособности и шансов на получение кредита в будущем.

Неопределенность в финансовых целях

Одной из основных причин, по которой банк может отказать в выдаче кредита, является неопределенность в финансовых целях клиента. Когда человек подает заявку на кредит, банк ожидает, что он имеет четкую цель, на достижение которой ему нужны финансовые средства. Однако, если клиент не может четко определить, на что он собирается срочно потратить сумму кредита, банк может отказать в выдаче.

Банки предпочитают делать кредитные решения на основе конкретных данных о клиенте и его финансовом состоянии. Если у клиента отсутствует четкая финансовая цель, банк может посчитать, что его намерения не ясны и он может пользоваться кредитными средствами нецелевым образом, что может повлечь невозврат кредита.

Кроме того, суммы кредитов, выдаются банками в зависимости от финансовой платежеспособности клиента. Если клиент не может определить, сколько именно средств ему нужно, банк не сможет оценить его финансовую платежеспособность и решить, какую сумму кредита одобрить.

Также, важным фактором при принятии решения о выдаче кредита является долговая история клиента. Если у клиента имеется история несоответствий и обнаружение прочих долгов, банк может отказать в выдаче кредита из-за возможности непогашения задолженностей.

В случае с Сбербанком, клиент имеет возможность подать заявку на кредит через официальный сайт банка. На сайте клиент должен указать свой профиль, состояние занятости, информацию о доходах и другие документы. Однако, даже при наличии всех необходимых документов и положительной кредитной истории, банк все равно может отказать в выдаче кредита, если клиент не может четко определить цель и сроки использования кредитных средств.

Таким образом, неопределенность в финансовых целях является одной из основных причин отказа банков в выдаче кредита. Для того чтобы повысить шансы на одобрение кредита, клиенту необходимо четко определить цель использования кредитных средств, предоставить банку необходимую информацию о своем финансовом состоянии и долговой истории.

Неправильное использование кредитных средств

Одной из основных причин, по которой банк может отказать в выдаче кредита, является неправильное использование кредитных средств. Это означает, что заемщик не использует деньги по назначению, указанному в документах, подаваемых при оформлении кредита.

В случае мошенничества или подозрения в нем, банк имеет право отказать в выдаче кредита. Мошенничество может проявляться в использовании кредитных средств для незаконных операций или фиктивных сделок. Если такое поведение выявляется, заемщик будет лишен возможности получить кредит и может быть привлечен к ответственности в соответствии с законодательством.

Еще одной причиной для отказа в выдаче кредита может быть постоянное нарушение долговой дисциплины или наличие отрицательной кредитной истории. Если у заемщика имеются неоплаченные долги по другим кредитам или задолженности перед другими компаниями, банк может решить не выдавать кредит, опасаясь невозврата суммы займа.

Кроме того, если у заемщика уже есть открытые кредиты в других банках, это также может повлиять на решение банка. Менеджеру будет сложно оценить платежеспособность заемщика, так как его состояние зависит от множества других кредитов и задолженностей.

Важно также учитывать, что банк может отказать в выдаче кредита, если у заемщика недостаточно шансов на получение достаточного дохода для погашения нового кредита. Компания стремится минимизировать риски и не хочет допускать возможность возникновения долгов, которые заемщик не сможет погасить.

Если у заемщика есть другие кредиты или задолженности, то вероятность отказа в получении кредита увеличивается. Кроме того, частые отказы в получении кредитов могут отразиться на кредитной истории заемщика, что также может повлиять на решение банка.

История кредитования заемщика, включая его долговую нагрузку и платежеспособность, является одним из основных факторов, которые банк учитывает при принятии решения о выдаче кредита. Если у заемщика имеется долгов и задолженностей больше, чем возможно погасить, то шансы на получение кредита резко снижаются.

Таким образом, если у заемщика есть подозрения в мошенничестве или неправильном использовании кредитных средств, постоянное нарушение долговой дисциплины, отрицательная кредитная история, или он уже имеет открытые кредиты в других банках, это может привести к отказу в выдаче кредита. Всем заемщикам важно понимать, почему банк может отказать в выдаче кредита, и узнать возможности изменить свое финансовое состояние, чтобы повысить шансы на получение кредита в будущем.

Неправильное использование кредитных карт

Кредитные карты являются одним из самых популярных финансовых инструментов. Они позволяют клиентам банков использовать деньги, которые им не принадлежат, и выплачивать их позже. Однако, неправильное использование кредитных карт может стать причиной отказа в выдаче кредита.

Одной из причин отказа банка в выдаче кредита может быть низкий кредитный рейтинг заявителя. Если заявитель часто использовал кредитную карту и не смог своевременно выплачивать задолженность, это может быть сигналом для банка о неплатежеспособности клиента.

Еще одной причиной отказа в выдаче кредита может быть ложная информация, предоставленная заявителем о своей зарплате или других финансовых показателях. Банки стремятся минимизировать риски, и если обнаружится несоответствие данных заявителя с действительностью, это может стать причиной отказа в выдаче кредита.

Также, банки могут отказать в выдаче кредита, если заявитель уже имеет большое количество задолженностей перед другими кредитными организациями. Если у заявителя есть долги, велика вероятность, что он не сможет погасить новую сумму кредита. Это свидетельствует о неплатежеспособности заявителя и может стать причиной отказа в выдаче кредита.

Недостаточное количество документов, подтверждающих финансовую платежеспособность заявителя, также может привести к отказу в выдаче кредита. Банки требуют определенный уровень дохода, чтобы быть уверенными в платежеспособности клиента. Если заявитель не предоставляет достаточно документов или его доход не соответствует требованиям банка, отказ в выдаче кредита может быть неизбежным.

Кроме того, банки могут отказать в выдаче кредита, если у заявителя имеется недвижимость, которая не соответствует требованиям банка. Например, если недвижимость находится в плохом состоянии или ее рыночная стоимость ниже запрашиваемой суммы кредита. Банки стремятся минимизировать риски и не желают выдавать кредиты под залог имущества, которое имеет низкую стоимость или не может быть легко реализовано.

В заключение, неправильное использование кредитных карт может стать одной из основных причин отказа банка в выдаче кредита. При подаче заявки на кредит необходимо быть внимательным и следовать требованиям банка, чтобы увеличить вероятность одобрения заявки.

Недостаточная процентная ставка

Одной из причин, по которой банк может отказать в выдаче кредита, является недостаточная процентная ставка. Если банковская организация рассчитывает, что предоставление кредита заемщику несет высокий риск и не сможет принести достаточную прибыль, то вероятность отказа в выдаче кредита повышается.

Возможные кредитные проблемы и причины отказа в получении кредита на основании недостаточной процентной ставки:

- Запрашиваемая сумма кредита слишком мала для банка. Некоторые банки не предоставляют кредиты небольшой суммы, так как они считают, что это неэффективно.

- Информация о финансовой истории заемщика может вызвать подозрение у банка. Если у клиента имеются долги по кредитам или другим обязательствам, это может быть одной из причин отказа в выдаче кредита.

- Отрицательная кредитная история может также стать причиной отказа в выдаче кредита. Если у заемщика имеются просрочки по платежам или другие несоответствия требованиям компании, банк может отказать в выдаче кредита.

- Низкая платежеспособность заемщика — одна из причин отказа в получении кредита. Если банк оценивает, что заемщик не сможет выплачивать кредитную сумму в будущем, то отказ от выдачи кредита будет более вероятным.

- Кредитные проблемы в прошлом могут повлиять на принятие решения о выдаче кредита. Если у клиента были проблемы с выпуском большой суммы долга или ипотеки, то банк может отказать в выдаче кредита на основании прошлых неудачных ситуаций.

Все эти причины могут быть крайне существенными для банка при принятии решения о выдаче кредита. В 2022 году такие отказы станут ощутимыми для заемщиков, поскольку банки более строго оценивают финансовую платежеспособность клиента и риски.

Для узнать причины отказа в выдаче кредита и оценить возможность получения кредита заемщикам следует обратиться в банк и задать все вопросы по данному вопросу. Банк предоставит информацию о необходимых документах и требованиях к заемщику.

Обнаружение проблем и несоответствий в предоставленной информации может стать причиной отказа в выдаче кредита. Банк обязан оценить всю предоставленную информацию и принять решение на основании собственных оценок и требований.

Финансовые проблемы в семье

Одной из основных причин, по которой банк может отказать в выдаче кредита, являются финансовые проблемы в семье. В современном мире многие люди сталкиваются с трудностями в управлении своим бюджетом и поддержании финансовой стабильности.

Ситуации, в которых семья может столкнуться с финансовыми проблемами, могут быть разнообразными. Возможно, у семьи недостаточно доходов для покрытия всех расходов, или же они имеют большие долги, которые не могут погасить. В таких случаях семья может испытывать трудности с выплатой кредитных обязательств и, как следствие, банк может отказать в выдаче нового кредита.

Как правило, банки выдают кредиты на основе анализа финансового состояния клиента. Они оценивают его кредитную историю, доходы и расходы, а также наличие других кредитных обязательств. Если банк видит, что семья испытывает финансовые трудности, он может считать, что заемщик не способен выплатить новый кредит в срок.

Причина отказа в выдаче кредита в сбербанке может быть связана не только с финансовыми проблемами семьи, но и с другими факторами. Например, если заемщик имеет низкий уровень дохода или невысокий кредитный рейтинг, банк может считать, что он не является надежным заемщиком. Также, банк может отказать в выдаче кредита, если у заявителя есть частые отказы по другим кредитам или нарушения обязательных сроков погашения кредитной задолженности.

Еще одной причиной, по которой банк может отказать в выдаче кредита, является несоответствие заявителя требованиям организаций, выдающих кредиты. К примеру, если у семьи нет собственного жилья, но они хотят получить ипотеку, банк может отказать в выдаче кредита, так как заемщик не соответствует требованиям программы ипотечного кредитования.

Для того чтобы избежать отказа в получении кредита из-за финансовых проблем в семье, важно научиться управлять своими финансами. В первую очередь, необходимо разобраться в своих финансовых проблемах и найти решения для их решения. Это может включать снижение расходов, повышение доходов или реорганизацию существующих обязательств.

Также стоит обратить внимание на кредитную историю и профиль заявителя. Если у вас есть частые отказы по кредитам или низкий уровень кредитного рейтинга, то вам может потребоваться время, чтобы исправить эти проблемы и повысить свою кредитную надежность.

Важно также узнать требования банка, в котором вы подаете заявку на кредит. Каждый банк имеет свои критерии оценки заемщиков, и они могут различаться в зависимости от ряда факторов. Изучите требования банка, чтобы узнать, что вам нужно предоставить для успешной заявки на кредит.

В заключение, финансовые проблемы в семье являются одной из основных причин отказа в выдаче кредита. Если у вас есть такие проблемы, важно провести анализ своей финансовой ситуации и найти решения для их решения. Также обратите внимание на требования банка и свою кредитную историю, чтобы повысить свои шансы на получение кредита.

Неоправданный спрос на кредит

Наличие шансов на получение кредита зависит от множества причин, и когда банк отказывает в выдаче кредита, важно разобраться, какие именно факторы повлияли на это решение. Одной из причин может быть неоправданный спрос на кредит со стороны заявителя.

Причины неоправданного спроса на кредит

Когда заявитель подает заявку на кредит, банк обязан проверить его кредитную историю, наличие обязательных документов и другие данные, чтобы оценить его состояние и вероятность возврата кредита. Однако, кроме этих проверок, банк также обращает внимание на другие факторы, которые могут повлиять на решение.

- Недостоверная информация. Если в заявке предоставлена недостоверная информация, банк может обнаружить несоответствия с предоставленными данными и отказать в выдаче кредита.

- Неправильное использование предыдущих кредитов. Если заявитель имеет плохую кредитную историю или не выполнил ранее взятые кредитные обязательства, банк может решить, что вероятность возврата кредита невысока.

- Низкий уровень дохода. Если у заявителя низкий уровень дохода, банк может оценить его способность выплатить кредит и отказать в выдаче.

- Отсутствие залога. Когда заявитель не предоставляет какую-либо недвижимость в качестве залога, банк может считать, что риски выдачи кредита слишком высоки.

Важно понимать, что банки имеют различные требования и политики при выдаче кредитов, поэтому причины отказа могут быть разными для разных организаций. Для узнать точную причину отказа, заявителю нужно обратиться в банк и запросить информацию о причинах отказа по предоставленной заявке.

Таким образом, неоправданный спрос на кредит может быть одной из причин, по которой банк отказал в выдаче кредита. Важно быть внимательным при подаче заявки и убедиться, что все данные и документы предоставлены корректно и соответствуют требованиям банка.

Недостаточная информация о кредитной истории

Одной из основных причин отказа банка в выдаче кредита является недостаточная информация о кредитной истории заявителя.

В этом случае, для принятия решения о выдаче кредита, банку не хватает данных о финансовой платежеспособности заемщика.

Кредитная история — это документ, в котором содержится информация о кредитных обязательствах заявителя.

В него входят данные о всех кредитах, которые были взяты заемщиком в прошлом, с указанием суммы кредита, срока их погашения, долговой нагрузки и прочих финансовых обязательств.

Отсутствие или плохая кредитная история может стать причиной отказа в выдаче кредита. Банк, не имея достаточной информации о платежеспособности заявителя, рискует неправильно оценить его финансовую состоятельность и возможность погашения кредита в срок.

Если у заявителя нет кредитной истории или она не составляет положительного впечатления, банк может отказать в выдаче кредита.

Почему возникает проблема с кредитной историей?

Одной из причин отсутствия или плохой кредитной истории является недостаточное количество кредитов у заявителя.

Если человек ранее не брал кредиты или их было слишком мало, банк не сможет оценить его платежеспособность и рискует отказать в выдаче нового кредита.

Также, проблема может возникнуть из-за несоответствия данных, запрашиваемой организацией, и документов, которые предоставил заявитель.

Если данные в документах не соответствуют действительности или содержат ошибки, банку может показаться, что заявитель не является достаточно надежным клиентом и отказать в выдаче кредита.

Еще одной причиной отказа в выдаче кредита наличие информации о мошенничестве или кредитном обмане.

Если в прошлом заявитель был связан с мошенническими схемами или имел проблемы с погашением кредитов, это может стать причиной отказа в выдаче кредита.

Как подать заявку на кредит с недостаточной информацией о кредитной истории?

Если у заявителя есть проблемы с кредитной историей, это не означает, что он не может подать заявку на кредит.

В таком случае, заемщик может попытаться подать заявку на кредит через другие организации, которые имеют более гибкие требования к заемщикам, или обратиться к менеджеру банка, чтобы обсудить возможность получения кредита.

Также, заявитель может предоставить дополнительные документы, подтверждающие его платежеспособность и надежность.

Например, заемщик может предоставить справку о доходах, выписку из банковского счета или другие документы, которые могут убедить банк в его платежеспособности.

Важно отметить, что даже при наличии недостаточной информации о кредитной истории, заявитель может иметь шанс получить кредит, если его финансовое состояние позволяет погашать кредитные обязательства в срок.

Заключение

Недостаточная информация о кредитной истории может стать причиной отказа банка в выдаче кредита.

Для успешного получения кредита, заявитель должен предоставить все необходимые документы и убедить банк в своей платежеспособности.

Если у заявителя есть проблемы с кредитной историей, он может обратиться в другие банки или предоставить дополнительные документы, чтобы повысить свои шансы на получение кредита.

Недостаточный срок для погашения кредита

Одной из основных причин, почему банк может отказать в выдаче кредита, является недостаточный срок для его погашения. Когда заемщик указывает слишком короткий срок в заявке на кредит, банк часто отказывает в выдаче, так как данный срок не соответствует правилам и требованиям банка.

В некоторых случаях банк может отказать в выдаче кредита, если заявленный срок погашения составляет менее 7 дней. Такой срок считается неприемлемым для выдачи кредита, и банк может отказать в одобрении заявки.

История кредитной истории заемщика также может быть причиной отказа в выдаче кредита. Если у клиента есть задолженности или просроченные платежи по другим кредитам, банк может сомневаться в его платежеспособности и отказать в выдаче новой суммы.

Отсутствие необходимых документов также может стать причиной отказа в выдаче кредита. Если заемщик не предоставил все необходимые документы, банк может отказать в выдаче кредита до тех пор, пока все документы не будут предоставлены.

Кроме того, банк может отказать в выдаче кредита, если у заемщика непосредственно в момент подачи заявки отсутствует постоянный источник дохода. Неплатежеспособность заемщика является серьезной причиной для отказа в выдаче кредита.

Еще одной причиной отказа может стать отсутствие у заемщика собственности или недостаточно большой доход. Если заемщик не имеет никакой собственности, например, жилья, банк может сомневаться в его платежеспособности и отказать в выдаче кредита. Также, если доход заемщика недостаточно высок, банк может считать, что он не сможет выплачивать долг.

Итогом всего вышеперечисленного может стать отказ банка в выдаче кредита. Необходимо понимать, что банк рассматривает множество факторов при принятии решения о выдаче кредита, и одна из этих причин может стать причиной отказа для заемщика.

Большая сумма долга

Большая сумма долга может стать одной из причин отказа банка в выдаче кредита клиенту. Если заемщик уже имеет историю кредитования и у него имеются прочие кредиты, банк может отказать в выдаче нового кредита из-за неплатежеспособности или высокого уровня долгов.

В случае, если у клиента есть задолженности по другим кредитам, банк может снизить уровень доверия и отказать в выдаче нового кредита. Банки постоянно следят за долговой нагрузкой клиентов и стремятся минимизировать риски невозврата долга.

Если клиент обнаружил сложности в погашении кредитов или несоответствие информации и документов при предоставлении заявки на кредит, то необходимо обратиться к менеджеру банка или кредитной организации. Менеджер сможет объяснить причины отказа и помочь в решении проблемы.

В некоторых случаях клиентам, имеющим большую сумму долга, банк может предложить повторную заявку на кредит после погашения предыдущих долгов. Однако, необходимо учитывать, что долговая неплатежеспособность клиента может стать основной причиной отказа в предоставлении кредита.

Из-за большой суммы долга и высоких рисков, связанных с предоставлением кредита клиенту, банкам требуется дополнительная гарантия возврата долга. В таких случаях банки часто требуют предоставление ипотеки или других ценных активов клиента в качестве залога для выдачи кредита.

Таким образом, большая сумма долга может стать причиной отказа в выдаче кредита, особенно если клиент имеет задолженности по другим кредитам или несоответствие информации при предоставлении заявки на кредит. Однако, при изменении финансовой ситуации клиента и улучшении его кредитной истории, возможно получение кредита в банке.

Плохая репутация заемщика

Одной из причин, по которой банк может отказать в выдаче кредита, является плохая репутация заемщика. Банки настороженно относятся к заемщикам с негативной кредитной историей или сомнительной репутацией.

История платежеспособности

Банки тщательно анализируют кредитную историю заемщика, чтобы определить его платежеспособность. Если у заемщика имеются просроченные платежи, неуплаченные кредиты или другие проблемы с погашением долгов, это может снизить шансы на получение кредита.

Недостаточный доход

Банк также обращает внимание на доход заемщика. Если доход заемщика недостаточен для погашения кредита или если его доход не подтвержден надлежащими документами, банк может отказать в выдаче кредита.

Выявление несоответствий и фальсификаций

Банки проводят тщательную проверку представленных заемщиком документов. Если в ходе проверки выявляется несоответствие или фальсификация документов, банк может отказать в выдаче кредита.

Проблемы с предыдущими кредитами

Если заемщик имеет невыплаченные кредиты или проблемы с погашением долгов по предыдущим кредитам, банк может решить не предоставлять новый кредит. Банки обращают внимание на долговую нагрузку заемщика, чтобы убедиться, что сумма кредита не превышает его платежеспособность.

Отсутствие стабильной работы

На стабильность заемщика оказывает влияние его трудовая и финансовая история. Если заемщик часто меняет работу или имеет периоды безработицы, банк может считать его менее надежным заемщиком и отказать в выдаче кредита.

Прочие причины

Кроме вышеперечисленных причин, банк может отказать в выдаче кредита по решению своих внутренних политик, например, из-за отсутствия определенного вида залога, длительности заявленного срока кредита или других факторов.

В итоге, если у заемщика имеются проблемы с платежеспособностью, недостаточный доход, плохая кредитная история, фальсификация документов или другие факторы, банк может отказать в выдаче кредита. Поэтому перед подачей заявки на кредит важно внимательно оценить свою платежеспособность, иметь чистую кредитную историю и предоставить банку достоверные документы.

Неправильно оцененная стоимость залога

Еще одной причиной, по которой банк может отказать в выдаче кредита, является неправильно оцененная стоимость залога. Когда заемщик обращается в банк за кредитом под залог имущества, банк обязан провести оценку стоимости этого имущества.

Однако, иногда бывает так, что банк неправильно оценивает стоимость залога. Это может произойти по различным причинам. Например, банк может делать оценку на основе устаревших данных или неправильно учитывать особенности рынка недвижимости.

Если стоимость залога будет неправильно оценена, это может привести к тому, что она окажется ниже требуемого значения. В таком случае банк просто не сможет выдать кредит заемщику, так как это будет не соответствовать его требованиям.

Кроме того, оценка стоимости залога имеет большое значение для банка, так как это позволяет ему оценить риски, связанные с выдачей кредита. Если стоимость залога недостаточно высока, это может увеличить риски для банка и стать причиной отказа в выдаче кредита.

Также, проблема неправильно оцененной стоимости залога может возникнуть в случае обнаружения подозрительных данных о заемщике. Если у банка возникает подозрение в мошенничестве или имеются данные о долговой истории заемщика, то это может стать причиной отказа в выдаче кредита.

В ряду банков, требующих обязательных условий выдачи кредита, есть и Сбербанк. Уровень требований к заемщикам в Сбербанке часто очень высок, поэтому шансы на получение кредита у заемщиков с низким кредитным рейтингом могут быть маленькими.

Неправильно оцененный риск

Одной из основных причин отказа банка в выдаче кредита является неправильная оценка риска. Банкам необходимо оценить, насколько вероятно, что заемщик вернет кредитную сумму в установленные сроки.

В процессе оценки риска банки учитывают различные факторы, такие как кредитная история заявителя, его доходы, обязательные платежи и другие данные. Однако иногда банки ошибочно оценивают риск и принимают неправильное решение.

Одна из причин неправильно оцененного риска может быть связана с недостаточностью информации, предоставленной заявителем. Некоторые заявители могут не предоставить все необходимые документы или предоставить их с задержкой. Это может создать впечатление, что заявитель скрывает информацию или имеет проблемы с финансовым состоянием.

Оценка риска также может быть неправильной из-за недостоверности предоставленной информации. Например, заявитель может указать завышенную сумму дохода или скрыть наличие долгов. Банкам сложно проверить достоверность такой информации и они могут сделать неправильные выводы.

В некоторых случаях банк может неправильно оценить риск из-за недостаточного опыта или небрежности менеджера по выдаче кредитов. Некомпетентный менеджер может неправильно интерпретировать предоставленную информацию или просто не обратить на нее внимание.

Банки также могут отказать в выдаче кредита, если заемщик имеет неблагоприятную кредитную историю. Если у заявителя уже имеются задолженности по другим кредитам или просрочки по платежам, банк может сомневаться в его платежеспособности.

Неправильная оценка риска может привести к отказу в выдаче кредита даже в случаях, когда заявитель имеет достаточно высокий уровень дохода и хорошую кредитную историю. Это может быть связано с конкретными политиками и стратегиями конкретного банка.

В целом, чтобы избежать неправильно оцененного риска, заемщикам рекомендуется предоставлять все необходимые документы, быть честными и точными в своих ответах, а также иметь хорошую кредитную историю. Также стоит учитывать, что разные банки имеют свои собственные правила и политики, поэтому отказ в одной организации не означает отказ во всех.

Неправильное использование кредитных денег

Причина отказа в выдаче кредита может заключаться в неправильном использовании кредитных денег. Банки стремятся оценить платежеспособность заемщика перед вынесением решения о предоставлении кредита. Если заемщик не в состоянии открыть банку все свои финансовые данные, то шансы на одобрение заявки крайне низки.

Для банков крайне важно иметь полную и достоверную информацию о заявителе и его финансовой истории. Отсутствие или наличие сомнительных документов могут стать причиной отказа в выдаче кредита.

Если у заемщика есть ипотека или другие кредиты, то банкам тоже будет известно о его кредитной истории. Если информация о проблемах с выпуской кредита или отрицательной кредитной истории постоянно повторяется, то вероятность отказа в получении кредита высока.

Запрашиваемая информация должна соответствовать документам, предоставленным заемщиком. Если в процессе рассмотрения заявки банк обнаруживает ложную информацию или несоответствия, то это может также стать причиной отказа в выдаче кредита.

Неправильное использование кредитных денег также может привести к отказу в получении кредита. Если заемщик не может объяснить, на что он собирается использовать выданные кредитные средства или его цели не соответствуют заявленным, то банк может отказать в кредите.

Неправильное использование кредитных средств

Одной из основных причин, по которой банк может отказать в выдаче кредита, является неправильное использование кредитных средств. В таком случае, клиент не использует кредит для его предназначения, а тратит его на другие цели, не связанные с его финансовыми потребностями.

Равно как, если кредит был получен для открытия бизнеса, а в итоге клиент потратил средства на покупку автомобиля или других личных потребностей, банк может отказать в выдаче кредита в будущем. Такое несоответствие использования кредитных средств приводит к проблемам финансовой устойчивости человека и может вызывать подозрение со стороны банка.

Риски мошенничества также являются одной из причин отказа в выдаче кредита. Если у банка возникают подозрения в мошеннических действиях со стороны клиента, то он может отказать в выдаче кредита. Например, если у клиента имеется большой долг по предыдущему кредиту в другом банке или имеются данные о его участии в мошенничестве, банк может отказать в выдаче кредита.

Кроме того, низкий профиль здоровья также может стать причиной отказа в выдаче кредита. Если у клиента имеются хронические заболевания или он находится под наблюдением врача, банк может считать его нерепрезентативным заемщиком и отказать в выдаче кредита.

Неоправданная потребность в кредите

Одной из основных причин отказа в выдаче кредита является неоправданная потребность заемщика. Банк оценивает заявку на кредит с точки зрения соответствия требованиям и возможности погашения кредита в будущем. Если банк считает, что заемщик не нуждается в кредите или его потребность некорректна, то он может отказать в выдаче.

Часто бывает, что человек желает взять кредит на покупку вещи или предмета, который ему необходим, но не является первоочередной потребностью. Например, покупка дорогой техники, автомобиля или отпуска. Если банк оценивает такую потребность как несоответствующую реальным возможностям заемщика, то отказ заявке гарантирован.

Крайне важным фактором является также история заемщика. Если у заявителя имеются отказы по предыдущим кредитам или неплатежеспособность, то банк может отказать в выдаче нового кредита. Банки ведут историю клиента, и если в прошлом имелось несоответствие по погашению кредитов или иные проблемы, то это может стать причиной отказа в выдаче нового кредита.

Другой важной причиной отказа в выдаче кредита является предоставление ложной информации или подозрение в мошенничестве со стороны заемщика. Банк проводит тщательную проверку документов, обнаруживает любые несоответствия или ложную информацию. При обнаружении таких фактов, банк отказывает в выдаче кредита.

Для предоставления ипотеки банк требует больше документов и информации о заемщике и его финансовом положении. Если заявитель не предоставляет все необходимые документы или информацию, то банк может отказать в выдаче кредита.

Основные причины отказа в выдаче кредита:

- Несоответствие заявки требованиям банка;

- История непогашения предыдущих кредитов;

- Ложная информация или подозрение в мошенничестве;

- Непредоставление необходимых документов;

- Неоправданная потребность в кредите.

Итак, если вам отказали в выдаче кредита, не отчаивайтесь. Существует ряд причин, по которым банк может отказать в выдаче кредита, и большинство из них изменяются вовремя. Узнайте причину отказа, работайте над снижением рисков и улучшением кредитной истории. Возможно, в следующий раз ваша заявка будет одобрена.

Недостаточная информация о кредите

Одной из основных причин, по которой банк может отказать в выдаче кредита, является недостаточное количество информации о заемщике и его кредите. Банки стремятся минимизировать риски и принимать решения на основе полной и достоверной информации, поэтому при недостатке необходимых данных могут возникать отказы.

При выявлении ложной информации, несоответствия данных или проблем с историей кредитования, банки могут отказать в предоставлении кредита. Например, если у заемщика имеются долги по предыдущим кредитам или ипотеке, их сумма может превышать запрашиваемую сумму нового кредита. Банкам важно иметь хорошую финансовую историю заемщика, чтобы оценить его платежеспособность и риски.

Также, при низком уровне дохода или необходимости срочно получить кредит, банки могут отказать в его выдаче. Недостаточный доход может указывать на неспособность заемщика погасить кредитную задолженность, а необходимость срочного получения кредита может свидетельствовать о финансовых проблемах.

Еще одной причиной отказа может являться недостаточная история кредитования. Банки обычно предпочитают заемщиков с хорошей историей, которые регулярно брали и погашали кредиты в прошлом. Если у заемщика нет или она очень маленькая, банк может считать его недостаточно надежным для выдачи кредита.

И, наконец, еще одной причиной отказа в выдаче кредита может являться большая сумма запрашиваемого кредита. Банки обычно оценивают риски и принимают решения на основе соотношения запрашиваемой суммы к истории заемщика и его возможностям ее погасить. Если сумма кредита слишком большая, банк может решить отказать в его выдаче.

Все эти причины указывают на важность предоставления банку полной и достоверной информации о кредите и заемщике. Только при наличии достаточного объема информации банк сможет оценить риски и принять решение о выдаче кредита.

Неправильно оцененная сумма кредита

Одной из основных причин, по которым банк может отказать в выдаче кредита, является неправильно оцененная сумма кредита. В таких случаях банк может просто отказать заявителю или предложить сумму, которая меньше требуемой.

При вынесении решения о выдаче кредита банк учитывает множество факторов, включая доходы и расходы клиента, а также его платежеспособность. Однако не всегда банку удается правильно оценить сумму кредита, что может привести к отказу или предложению неподходящей суммы.

- Одной из причин неправильной оценки суммы кредита является плохая информация о доходах и расходах заявителя. Если заявитель предоставляет неполные или недостоверные данные о своем финансовом положении, банк может занизить или завысить сумму кредита.

- Также ошибка может произойти при оценке стоимости недвижимости, которая выступает обеспечением кредита. Если банк неправильно оценивает стоимость жилья, то сумма кредита может быть неправильно определена.

- Изменение финансовой ситуации заявителя после подачи заявки также может привести к неправильной оценке суммы кредита. Если после подачи заявки у заявителя появляются дополнительные финансовые обязательства или уровень его доходов изменяется, банк может пересмотреть предложение по сумме кредита.

Частые случаи неправильной оценки суммы кредита могут возникать при получении ипотеки. Многие клиенты, начавшие процесс получения ипотечного кредита, после отказа от одного банка решают подавать заявку в другую организацию. Так как условия и требования разных банков могут отличаться, то и оценка суммы кредита может быть разной.

| Причины неправильно оцененной суммы кредита | Частота |

|---|---|

| Неполные или недостоверные данные о доходах и расходах заявителя | Частая |

| Неправильная оценка стоимости недвижимости | Частая |

| Изменение финансовой ситуации заявителя после подачи заявки | Частая |

| Различия в требованиях и условиях разных банков | Частая |

Неоправданно большой срок кредита

Один из основных факторов, из-за которого банк может отказать в выдаче кредита, — это неоправданно большой срок кредита. Когда заявитель обращается в банк с просьбой о предоставлении кредита на длительный период, это может вызвать определенные риски для кредитора.

Организации, такие как банки, часто основывают свои решения о выдаче кредита на истории платежеспособности заявителя. Если у заявителя нет стабильного дохода или есть проблемы с погашением предыдущих кредитов, банк может сомневаться в его способности вернуть кредит вовремя.

Кроме того, кредиторы могут опасаться мошенничества или неплатежеспособности, особенно в случае, когда запрашиваемая сумма кредита является значительной или заявитель не предоставляет обязательных данных. Все это может привести к отказу в выдаче кредита.

Если заявитель уже имеет долговую историю или задолженности по кредитам и кредиткам, банк может также отказать в выдаче кредита из-за несоответствий в его финансовой ситуации.

Важно понимать, что каждая организация имеет свои санкции на выдачу кредитов, и это может быть причиной отказа в предоставлении кредита. Если заявитель уже имеет кредиты или задолженности в других банках, это может отразиться на его кредитной истории и повлиять на решение банка открыть ему кредит.

Если заявитель начал делать много запросов на кредиты, это также может повлиять на решение банка. Банки приходят к выводу, что заявитель ведет себя крайне отчаянно и, возможно, не способен платить по кредиту в будущем.

Таким образом, неоправданно большой срок кредита является одной из причин, по которым банк может отказать в выдаче кредита. Важно обратить внимание на свою финансовую ситуацию и быть готовым предоставить все необходимые данные и документы для получения кредита.

Возможность неплатежеспособности

Одной из основных причин, по которой банк может отказать в выдаче кредита, является возможность неплатежеспособности заемщика.

Банки выдают кредиты с тем ожиданием, что заемщик вернет долг в установленные сроки и выплатит проценты по кредиту. Для этого они проводят анализ кредитного рейтинга заявителя, а также проверяют его кредитную историю.

В случае, если заемщик имеет большой объем долгов или регулярно просрочивает выплаты по кредитам, банк может отказать в одобрении новой заявки. Также, если информация о заемщике указанным им в заявлении о кредите оказалась недостоверной, это может также стать причиной отказа.

Повторная заявка на кредит также может быть отклонена в случае, если заемщик уже обратился в данную организацию с подобной просьбой и был отклонен. Банки обмениваются информацией о заемщиках, поэтому в случае несоответствия кредитным требованиям в другой организации, вероятность получить кредит в данной организации тоже уменьшается.

Отсутствие ипотеки также может стать причиной отказа в кредите. Если заемщик ранее имел ипотеку и не регулярно выплачивал ее, банк может опасаться повторения ситуации и отказать в выдаче новой ипотеки.

Несоответствие заемщика указанным в заявлении данным также может стать причиной отказа в кредите. Если заемщик указал недостоверные сведения о своей кредитной истории, доходах или других финансовых обязательствах, банк может принять решение отказать ему в кредите.

Также, если у заемщика есть санкции или долги перед другими организациями, банк может опасаться неплатежеспособности заемщика и отказать в выдаче кредита.

В итоге, причин отказа в кредите может быть много, и каждый банк имеет свои требования и критерии для выдачи кредита. Поэтому важно ответить на вопросы банка честно и предоставить все необходимые документы, чтобы повысить вероятность одобрения кредитной заявки. Если один банк отказал в выдаче кредита, можно попробовать обратиться в другую организацию или пользоваться услугами посредников, которые помогут найти подходящую организацию для оформления кредита.