Процентная ставка – это один из основных параметров договоров о кредите, который определяет стоимость кредитных средств для заемщика. Процентная ставка является инструментом кредитной политики банков и может быть фиксированной или переменной.

Когда рост процентной ставки происходит в течение срока договора, это может значительно повлиять на размер ежемесячных платежей заемщика. Поэтому важно заранее оценить и выбрать программу с такую процентной ставкой, которая будет наиболее выгодной для вас.

Ипотека – один из видов кредитов, в котором проценты начисляются на всю сумму долга. Этот вид кредита позволяет жителям приобрести собственный дом или квартиру под залог недвижимости.

Однако, у ипотеки есть и свои минусы,— рост за счет первоначального взноса и долговой нагрузки, а также зависимость от рыночной стоимости недвижимости. Поэтому, чтобы взять ипотеку на покупку дома или квартиры, нужно подобрать программу и график платежей, которые будут выгодны для вас.

Кредиты потребительского рынка – это кредиты, которые выдаются гражданам под залог рыночной стоимости квартиры или дома. В этом случае размер кредита зависит от первоначального взноса и стоимости недвижимости.

Что такое процентная ставка по кредиту

Процентная ставка по кредиту — это плата, которую заемщик должен уплатить банку за использование суммы, полученной в качестве кредита. Она выражается в процентах от суммы займа и определяется банком в соответствии с его политикой и условиями кредитования.

Такая ставка может быть как фиксированной, так и переменной. В случае фиксированной ставки размер процентов остается неизменным на протяжении всего срока кредита. В случае переменной ставки проценты могут меняться в зависимости от различных факторов, таких как рыночные условия и политика Центрального банка.

Процентная ставка по кредиту играет важную роль при покупке недвижимости с использованием ипотеки. Высокая ставка может существенно увеличить стоимость кредита и ежемесячные платежи, а низкая ставка может помочь сэкономить на процентах.

Важно учитывать, что процентная ставка не является единственным фактором, определяющим стоимость кредита. Необходимо также учитывать такие факторы, как комиссии, дополнительные платежи и срок кредита.

При выборе кредита важно анализировать разные предложения разных банков и сравнивать условия кредитования. Некоторые банки могут предлагать скидки на процентную ставку по кредиту для определенных категорий клиентов, например, для семей с детьми или для молодых специалистов.

В итоге, размер процентной ставки по кредиту может существенно влиять на финансовые возможности заемщика и его способность погасить кредит.

Понятие процентной ставки по кредиту

Процентная ставка по кредиту – это плата, которую заемщик должен уплатить банку за пользование его деньгами. Это один из основных показателей, определяющих стоимость кредита для клиента.

Кредитные организации устанавливают свою процентную ставку в зависимости от своей политики и ряда других факторов. Каждый банк имеет свои условия для предоставления кредита, поэтому ставки могут различаться.

Виды процентных ставок по кредиту могут быть разными. Например, для ипотечного кредита применяется фиксированная ставка, которая не меняется на протяжении всего срока кредита. В случае потребительского кредита может применяться как фиксированная, так и переменная ставка, которая зависит от изменений ключевой ставки государства.

Один из важных моментов при получении кредита – это размер первоначального взноса. Чем больше сумма взноса, тем меньшую процентную ставку можно получить. Большой взнос уменьшает объем кредита и риски для банка, что позволяет банку предложить заемщику более выгодные условия.

Процентная ставка по кредиту может быть разной для разных видов залога. Например, ипотечный кредит, который предоставляется под залог недвижимости, обычно имеет более низкую ставку по сравнению с потребительским кредитом без залога.

При оформлении кредита, кроме процентной ставки, необходимо обратить внимание и на такие вопросы, как комиссии банка, срок кредита, график погашения долга и другие условия. Все эти факторы также могут влиять на стоимость и выгодность кредита для клиента.

Преимущества и недостатки процентной ставки по кредиту

Процентная ставка по кредиту имеет свои преимущества и недостатки для заемщика. Одним из основных преимуществ является возможность использования денег до полного погашения долга. Заемщик может получить нужную сумму и использовать ее для своих нужд, например, для покупки недвижимости или проведения ремонтных работ.

Кроме того, процентная ставка по кредиту может быть ниже, чем при использовании собственных средств. Это позволяет клиенту получить доступ к дополнительным средствам и реализовать свои планы.

Однако процентная ставка по кредиту имеет и недостатки. Одним из них является необходимость платить проценты по кредиту. Это увеличивает сумму долга и общую стоимость кредита для заемщика.

Кроме того, заемщик должен соблюдать условия кредитного договора и регулярно погашать долг. Несоблюдение условий может привести к штрафам и дополнительным расходам для клиента.

Какую процентную ставку по кредиту выбрать?

При выборе процентной ставки по кредиту необходимо учитывать свои финансовые возможности и планы на будущее. Если у вас есть возможность внести большой первоначальный взнос и погасить кредит в короткий срок, то выгоднее может быть выбрать кредит с более низкой ставкой.

Если вы планируете использовать кредитные средства для долгосрочных инвестиций, например, для покупки недвижимости или строительства дома, то ставка по ипотечному кредиту может быть более выгодной.

Также необходимо учитывать рыночные условия и изменения процентных ставок. Если вы ожидаете, что ставки будут падать, то может быть выгодно выбрать кредит с переменной ставкой. В случае роста ставок, ваша ставка также увеличится, что может повлиять на ваши финансовые возможности.

Важно учесть, что условия кредитования могут различаться в зависимости от цели кредита. Например, для покупки недвижимости на вторичном рынке могут быть предложены более выгодные условия, чем для строительства дома или приобретения недвижимости на первичном рынке.

Также следует обратить внимание на объем кредита и сумму ежемесячного платежа. Необходимо иметь возможность ежемесячно платить по кредиту и не допустить просрочек, которые могут повлечь штрафные санкции.

Как происходит расчет процентной ставки по кредиту?

Расчет процентной ставки по кредиту может происходить по разным формулам в зависимости от условий кредитования и типа кредита.

Один из распространенных способов расчета – это использование аннуитетной графики платежей. При таком расчете ежемесячный платеж состоит из суммы процентов и основного долга. Сумма процентов рассчитывается на основе остатка долга и процентной ставки.

Другой способ расчета – это линейная графика платежей, при которой ежемесячный платеж состоит из равных сумм процентов и основного долга. При таком расчете сумма процентов уменьшается по мере погашения основного долга, что приводит к уменьшению общей стоимости кредита для заемщика.

Ипотечные кредиты также могут иметь свои специфические формулы расчета процентной ставки, которые учитывают особенности ипотечного рынка и использование залога.

Какие документы нужно предоставить для получения кредита?

Для получения кредита необходимо предоставить определенный перечень документов, который может отличаться в зависимости от банка и типа кредита.

Основные документы, которые необходимо предоставить при оформлении кредита:

- Паспорт заемщика;

- Справка о доходах (трудовой договор, выписка из заработной платы, справка о доходах за последний год и т.д.);

- Документы, подтверждающие наличие залога (например, свидетельство о праве собственности на недвижимость);

- Документы, подтверждающие способность заемщика погасить кредит (сведения о других обязательствах, справка из банка и т.д.).

Для получения ипотечного кредита может потребоваться дополнительная документация, связанная с недвижимостью (например, документы о праве собственности на земельный участок, проект дома и т.д.).

Также следует учитывать, что определенные категории заемщиков, такие как несовершеннолетние, могут иметь ограничения при получении кредита.

Роль процентной ставки по кредиту

Процентная ставка по кредиту играет важную роль при оформлении различных видов кредитов, в том числе и жилищного кредитования. В зависимости от региона, программы и размера кредита процентная ставка может быть разной. Понимать, как она формируется, и учитывать ее в расчетах необходимо каждому клиенту, рассчитывающему на получение кредита.

Для ипотечного кредитования, например, можно сказать, что процентная ставка является одним из самых важных факторов при подаче заявки на ипотеку. Ипотека обычно предоставляется на длительный срок, и поэтому процентная ставка может существенно влиять на общую сумму выплат по кредиту. Выбирая ипотечную программу, необходимо учесть максимальный размер кредита, минимальный первоначальный взнос, сроки кредитования и процентную ставку.

Процентная ставка также зависит от типа кредита. Например, процентные ставки по ипотечным кредитам могут быть ниже, чем по потребительским кредитам, поскольку ипотека обычно предоставляется на приобретение недвижимости, которая служит залогом. В то же время, процентные ставки по кредитам на покупку автомобилей или других товаров могут быть выше.

Необходимо также знать, что изменения графика выдачи кредита могут повлиять на процентную ставку. Например, если клиент выбирает опцию «срочный выдачи кредита», то процентная ставка может быть выше, чем при стандартной схеме.

Размер процентной ставки по кредиту может быть влияет на размер ежемесячного платежа заемщика. Чем выше ставка, тем больше будет платеж по кредиту. При выборе кредита нужно учитывать свою финансовую ситуацию и рассчитывать, какие платежи вы сможете себе позволить.

Еще одним фактором, влияющим на размер процентной ставки, может быть семейное положение заемщика. Например, в некоторых программах ипотечного кредитования предусмотрены более выгодные условия для семейных пар с детьми.

Важно помнить, что процентная ставка по кредиту не является единственной составляющей долга. Клиент также должен учесть возможное наличие дополнительных услуг, комиссий и сборов при оформлении и погашении кредита.

В итоге, процентная ставка по кредиту играет важную роль в финансовом планировании клиента. Правильно подобранная ставка может значительно сэкономить деньги заемщика и помочь ему в достижении своих финансовых целей.

Виды процентных ставок по кредиту

Процентная ставка по кредиту – это важный фактор при выборе кредитной программы. От нее зависит, сколько в итоге вы заплатите по кредиту.

Существует несколько видов процентных ставок по кредиту:

-

Фиксированная процентная ставка – это ставка, которая остается неизменной на протяжении всего срока кредита. Такая ставка удобна тем, что вы можете заранее знать, сколько будете платить каждый месяц. Однако, если процентные ставки на рынке начинают снижаться, вам не удастся воспользоваться этим снижением.

-

Переменная процентная ставка – это ставка, которая может меняться в зависимости от изменений на рынке. Если ставки на рынке снижаются, то и ваш платеж по кредиту снижается. Но есть риск, что ставки начнут расти и вам придется платить больше.

-

Процентная ставка с фиксированным периодом – это ставка, которая остается фиксированной на определенный период времени, а затем может меняться. Например, на первый год кредита ставка будет фиксированной, а затем станет переменной. Такие условия могут быть выгодными, если вы планируете погасить кредит в течение фиксированного периода.

-

Дифференцированная процентная ставка – это ставка, которая зависит от разных факторов, таких как сумма кредита, срок кредита и кредитная история заемщика. Банк может установить индивидуальные условия для каждого клиента.

Вид процентной ставки, которая будет вам самой выгодной, зависит от ваших потребностей и возможностей. При выборе кредита обратите внимание на условия и тип ставки, чтобы сделать правильный выбор.

Фиксированная процентная ставка по кредиту

Фиксированная процентная ставка — это один из видов процентных ставок, которая остается постоянной на протяжении всего срока кредита. Это означает, что заемщик будет выплачивать одинаковую сумму процентов каждый месяц.

Такая процентная ставка может быть применена как к потребительским кредитам, так и к ипотеке. Использование фиксированной ставки позволяет заемщику точно знать, сколько денег он должен будет вернуть в банк в виде процентов за пользование займом.

Однако, стоит учитывать, что фиксированная процентная ставка обычно выше, чем переменная ставка. Это связано с тем, что банк застраховывается от возможного роста ставок на рынке и компенсирует это повышением своей ставки. В итоге, в случае использования фиксированной ставки, заемщик может столкнуться с более высокими платежами по кредиту.

Одним из преимуществ фиксированной процентной ставки является возможность заранее знать ежемесячный платеж по кредиту. Это позволяет заемщику более точно спланировать свои расходы и избежать финансовых неожиданностей. Также, фиксированная ставка может быть предпочтительна для заемщиков, которые планируют взять кредит на длительный срок.

Однако, применение фиксированной процентной ставки может сократить возможности заемщика снизить ставку в случае сокращения процентных ставок в экономике. Это может быть особенно актуально в случае ипотечных займов, где снижение процентной ставки может существенно снизить ежемесячные выплаты по кредиту.

Также, стоит отметить, что фиксированная процентная ставка не всегда доступна для всех заемщиков. Некоторые банки могут предоставлять фиксированную ставку только для определенных видов кредитов, таких как ипотека на приобретение недвижимости. В то же время, другие категории кредитов, например, потребительские кредиты, могут иметь только переменную ставку.

В итоге, выбор между фиксированной и переменной процентной ставкой должен быть основан на анализе индивидуальной финансовой ситуации и потребностей заемщика. Необходимо учитывать такие факторы как срок кредита, собственные финансовые возможности, ожидания по поводу изменения процентных ставок и другие дополнительные условия, предлагаемые банком.

Переменная процентная ставка по кредиту

На рынке кредитования процентная ставка играет ключевую роль. Она определяет стоимость займа и дополнительные расходы, которые приходится нести заемщику. Процесс определения процентной ставки начинается с первоначального подбора. Банки устанавливают разные ставки в зависимости от множества факторов, включая сроки кредита, сумму займа, вид кредита, цель использования денег, кредитную историю заемщика и другие факторы.

Существует несколько видов процентных ставок по кредиту:

- Фиксированная ставка – остается постоянной на всем протяжении срока кредита;

- Переменная (плавающая) ставка – изменяется в зависимости от изменений на финансовых рынках;

- Дифференцированная ставка – устанавливается индивидуально для каждого заемщика, исходя из его кредитной истории и других факторов.

Если вы являетесь потребителем кредитных услуг, то вам нужно быть готовым к изменениям процентных ставок. На рынке происходят постоянные изменения, и банки могут менять свои ставки в любое время. Кроме того, ставка может зависеть от множества факторов, таких как рост инфляции, экономическая ситуация в стране, конкуренция между банками и другие факторы.

Переменная процентная ставка может быть как достоинством, так и недостатком для заемщика. С одной стороны, она позволяет снизить стоимость кредита в случае снижения рыночной ставки. С другой стороны, она может привести к увеличению стоимости кредита, если рыночная ставка вырастет.

Что касается ипотечного кредитования, то ставка может быть как низкой, так и высокой в зависимости от программы, в которой вы участвуете. В некоторых городах и регионах предоставляются дополнительные скидки и льготы для молодых семей, многодетных семей и других категорий граждан. Однако, не стоит ждать, что вам сразу выдадут ипотечный кредит по низкой ставке – банкам нужно оценить вашу кредитоспособность и рассчитать стоимость кредита.

| Преимущества изменяемой процентной ставки | Преимущества фиксированной процентной ставки |

|---|---|

|

|

Таким образом, выбрать правильную процентную ставку по кредиту очень важно. Необходимо внимательно изучить предложения банков и подобрать тот, который удовлетворяет вашим потребностям и финансовым возможностям. Помните, что процентная ставка – это лишь один из факторов, влияющих на стоимость кредита, поэтому обращайте внимание на все дополнительные условия и требования банков.

Дифференцированная процентная ставка по кредиту

Одним из вариантов процентной ставки по кредиту является дифференцированная ставка. В отличие от других видов ставок, дифференцированная ставка предполагает изменение размера процентных ставок в зависимости от срока погашения кредита.

Если вы берете кредит, у вас есть возможность выбрать такую ставку. Для этого необходимо заключить соответствующий договор с банком, в котором будет указано условие о дифференцированной ставке.

Дифференцированная процентная ставка может быть применена как к ипотечным кредитам, так и к потребительским займам. Заемщик может рассчитывать на такую ставку, если у него есть возможность погашать кредит в сроки, указанные в договоре.

Преимущества дифференцированной ставки заключаются в том, что она позволяет заемщику сократить переплату по кредиту. При использовании дифференцированной ставки заемщик платит большую часть процентов в начале срока кредита и меньшую часть в конце. Таким образом, заемщик имеет возможность снизить размер переплаты и сократить общую сумму платежей.

Дифференцированная процентная ставка может быть применена не только к первоначальному займу, но и к дополнительным средствам, которые заемщик может взять в процессе погашения кредита.

В рыночных условиях дифференцированная процентная ставка часто используется для выдачи льготных кредитов жителям городов, где ставки по жилищным и потребительским кредитам выше. Таким образом, дифференцированная ставка помогает развиваться рынку кредитования и снижает убытки банка.

Важно отметить, что использование дифференцированной процентной ставки требует от заемщика более внимательного подхода к составлению графика погашения кредита. Заемщик должен быть готов к возможным изменениям размера платежей в зависимости от динамики процентной ставки.

| Год | Остаток долга | Сумма платежа | Основная сумма платежа | Проценты |

|---|---|---|---|---|

| 1 | 1 000 000 | 100 000 | 50 000 | 50 000 |

| 2 | 950 000 | 90 000 | 40 000 | 50 000 |

| 3 | 910 000 | 80 000 | 30 000 | 50 000 |

| 4 | 880 000 | 70 000 | 20 000 | 50 000 |

| 5 | 850 000 | 60 000 | 10 000 | 50 000 |

Как видно из примера, с увеличением срока погашения остаток долга уменьшается, что ведет к сокращению суммы процентных платежей. В результате заемщик может существенно снизить переплату по кредиту.

Важно учесть, что дифференцированная процентная ставка может быть применена только при наличии соответствующих договоров и согласия банка. Не все банки предоставляют возможность использовать такую ставку, поэтому перед оформлением кредита необходимо уточнить все условия и возможности.

Аннуитетная процентная ставка по кредиту

Аннуитетная процентная ставка является одним из видов процентных ставок, которые применяются при потребительском кредитовании. Если вы являетесь клиентом банка, который пользуетесь услугами по предоставлению займов, то вы, скорее всего, уже знакомы с этим видом ставки.

Аннуитетная процентная ставка является основной формой расчетов по кредиту. Она предполагает постоянную сумму платежа клиента, которая включает как основную сумму займа, так и проценты по кредиту. Такая ставка позволяет клиентам более точно планировать свои финансы и не быть зависимыми от колебаний процентных ставок на рынке.

Преимущества аннуитетной процентной ставки:

- Постоянная сумма ежемесячного взноса, что упрощает планирование бюджета;

- Возможность погашать кредит досрочно без штрафных санкций;

- Более низкие процентные ставки по сравнению с другими видами кредитов;

- Возможность получить кредит на более длительный срок, что снижает ежемесячные платежи.

Недостатки аннуитетной процентной ставки:

- Большая часть ежемесячного платежа в начале срока кредита идет на погашение процентов, а не основной суммы займа;

- При увеличении срока кредита, общая сумма выплат по кредиту становится больше;

- Если сумма первоначального взноса клиента невелика, то сумма процентов по кредиту может быть значительной.

Важно отметить, что аннуитетная процентная ставка применяется не только к потребительским кредитам, но и к ипотечным кредитам. В случае жилищного кредитования, график платежей может быть более сложным из-за наличия программ государства по поддержке программы ипотеки в регионах. Более подробно о таких изменениях можно узнать в банке, где вы обращаетесь за ипотекой.

Таким образом, аннуитетная процентная ставка является одним из наиболее распространенных видов процентных ставок по кредитам. Она позволяет клиентам более удобно планировать свои финансы и выплаты по кредиту, однако следует обратить внимание на недостатки данного вида ставки.

Процентная ставка по кредиту и инфляция

Процентная ставка по кредиту является одним из главных факторов, определяющих затраты заемщика на пользование кредитными средствами. Когда вы берете кредит в банке, вам необходимо будет оплатить проценты за использование этой суммы. Размер процентной ставки может зависеть от различных факторов, таких как кредитная история, сумма кредита, срок кредитования и другие.

Интересно, что процентная ставка по кредиту может отличаться для разных видов кредитования. Например, ипотека имеет свои особенности. При ипотечном кредитовании банк берет залог на недвижимость, что позволяет ему предложить более низкую процентную ставку. В то же время, размер кредита и срок погашения также влияют на процентную ставку. Чем больше сумма кредита и дольше срок погашения, тем выше может быть процентная ставка.

Процентная ставка по кредиту необходима для банка, чтобы компенсировать риски, связанные с выдачей кредита. Банк занимает средства у населения или других банков, а затем предоставляет их в виде кредита заемщикам. Выдача кредита сопряжена с определенными рисками, такими как невозврат долга или изменение рыночных условий. Поэтому банк устанавливает процентную ставку, которая позволяет ему получить прибыль и покрыть эти риски.

Кроме того, процентная ставка по кредиту может зависеть от внешних факторов, таких как инфляция. Инфляция — это рост общего уровня цен на товары и услуги в стране. Когда уровень инфляции высокий, деньги теряют свою покупательную способность, и в результате банки устанавливают более высокие процентные ставки, чтобы компенсировать эти потери.

Для заемщиков процентная ставка по кредиту является одним из основных параметров, определяющих стоимость кредита. Чем ниже процентная ставка, тем меньше заемщик будет платить в итоге. Поэтому многие люди интересуются, как выбрать кредит с наиболее выгодной процентной ставкой.

Одним из способов снизить процентную ставку по кредиту является увеличение первоначального взноса при покупке недвижимости. Более крупный взнос может уменьшить риски для банка и, соответственно, привести к более низкой процентной ставке.

Также стоит отметить, что процентные ставки по кредиту могут различаться в разных городах и регионах. В некоторых городах и регионах кредитные условия могут быть более благоприятными, что может сказаться на размере процентной ставки и других условиях кредитования.

Однако, при выборе кредита необходимо учитывать не только процентную ставку, но и другие условия кредитования, такие как размер комиссии, сумма кредита, срок погашения и другие. Банки могут предлагать различные виды кредитования с разными условиями, поэтому важно сравнить разные предложения и выбрать наиболее подходящий вариант.

Важно знать, что изменение процентной ставки по кредиту может влиять на стоимость кредита в целом. Даже небольшое изменение процентной ставки может привести к значительным изменениям в сумме выплат по кредиту. Поэтому при планировании кредитования необходимо учитывать потенциальные изменения процентной ставки.

Выводя наши мысли в итоге, процентная ставка по кредиту является одним из ключевых параметров, который нужно учитывать при выборе кредита. Она может зависеть от разных факторов и может быть разной для разных видов кредитования. Чтобы выбрать наиболее выгодный кредит, необходимо учитывать не только процентную ставку, но и другие условия кредитования, а также сравнивать разные предложения от разных банков. Также стоит помнить, что процентная ставка может зависеть от инфляции и других внешних факторов, поэтому важно быть в курсе текущих изменений на рынке.

Расчет процентной ставки по кредиту

Процентная ставка по кредиту — это такая сумма, которую заемщик должен будет уплатить банку за пользование его средствами. Она выражается в процентах от общей суммы кредита и определяет размер выплат по кредиту.

На сегодняшний день банковский рынок предлагает различные виды кредитов, включая ипотеку. Ипотечный кредит является одним из самых популярных видов кредита, особенно среди семей с детьми. В связи с этим на рынке возник ажиотаж в виде большого количества заявок на ипотечное кредитование.

В разных регионах может быть разница в размере процентной ставки по кредиту. Некоторые банки предлагают минимальный процент, который нужно будет уплатить, чтобы получить кредит. Однако, льготные условия кредитования постепенно ушли с рынка, и сейчас найти кредит с низкой процентной ставкой стало сложнее.

Преимущества и недостатки кредита с высокой процентной ставкой:

- Высокая процентная ставка увеличивает размер выплат по кредиту, что может привести к переплате.

- Заемщик в течение всего срока кредита будет платить значительную сумму в виде процентов.

- Изменения процентной ставки могут привести к увеличению платежей по кредиту.

Преимущества и недостатки кредита с низкой процентной ставкой:

- Кредит с низкой процентной ставкой позволяет сэкономить на выплатах по кредиту.

- Заемщик имеет возможность заранее рассчитать размер своих платежей и планировать свой бюджет.

- При наличии льготной процентной ставки, заемщик может получить скидки на приобретение недвижимости.

Как сделать расчет процентной ставки по кредиту?

Для расчета процентной ставки по кредиту обычно используется формула:

| Процентная ставка | = | Сумма процентов | / | Сумма кредита |

Таким образом, заемщик может рассчитать процентную ставку, исходя из размера процентов, которые придется заплатить банку, и общей суммы кредита.

Расчет процентной ставки по кредиту в разных ситуациях:

- При покупке жилья в первичном рынке недвижимости.

- При покупке жилья во вторичном рынке недвижимости.

- При покупке автомобиля.

- При получении потребительского кредита.

- При получении ипотечного кредита.

В каждой из этих ситуаций процентная ставка будет рассчитываться по-разному. Например, при покупке жилья в первичном рынке недвижимости заемщик может получить скидку на процентную ставку, если участвует в государственных программах поддержки семей с детьми. Также при ипотечном кредите может учитываться величина первоначального взноса и срок кредита.

В итоге, заемщику нужно тщательно продумать все условия кредита и рассчитать процентную ставку, чтобы избежать проблем с выплатами и переплатами по кредиту.

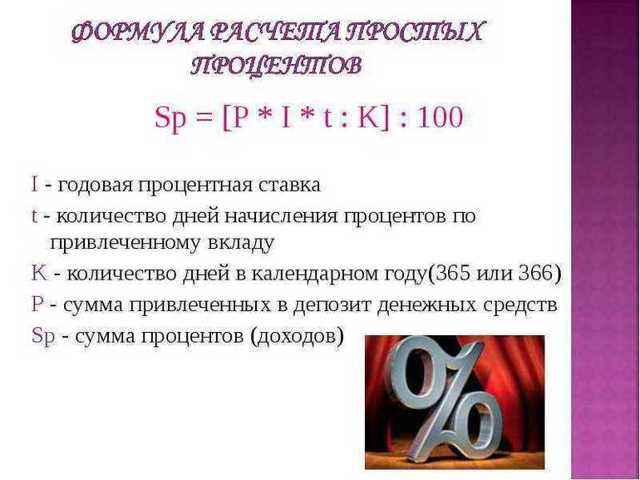

Формула расчета процентной ставки по кредиту

Процентная ставка по кредиту – это процент, который заемщик должен выплатить банку за пользование его средствами. Размер процентной ставки зависит от различных факторов, таких как срок кредита, тип займа, кредитная история заемщика и другие.

Основной формулой для расчета процентной ставки по кредиту является:

Процентная ставка = (Сумма процентов / Общая сумма займа) * 100%

Где:

- Сумма процентов – сумма денег, которую заемщик должен выплатить банку в виде процентов;

- Общая сумма займа – сумма денег, которую заемщик получает в качестве кредита.

Процентная ставка может быть выражена в годовых (годовая ставка), месячных (месячная ставка) или в дробях (например, 0,05).

Условия и формула расчета процентной ставки могут различаться в зависимости от типа кредитной сделки. Например, для ипотечных кредитов может быть использована другая формула с учетом размера первоначального взноса и срока кредита.

Важно отметить, что процентная ставка по кредиту не является единственным фактором, влияющим на стоимость кредита. Также необходимо учитывать комиссии, страховки и другие дополнительные расходы.

Факторы, влияющие на процентную ставку по кредиту

Процентная ставка по кредиту – это одно из главных условий, которые определяются при оформлении займа, в том числе и ипотечного. Она зависит от различных факторов и может существенно влиять на сумму выплат по кредиту.

Влияние государства или банка

Одним из главных факторов, влияющих на процентную ставку по кредиту, является политика государства или банка, предоставляющего займ. Если государство или банк решают снизить ставки по кредитам, то заемщик имеет шанс взять ипотечный кредит по более низким процентам.

Зависимость от территории и недвижимости

Процентная ставка по ипотеке может зависеть от территории, в которой находится недвижимость. Например, в крупных городах или центральных районах процентные ставки могут быть выше, чем в отдаленных районах. Также ставка может зависеть от цены и стоимости недвижимости – чем она выше, тем могут быть выше и проценты по кредиту.

Разница между кредитами и ипотекой

Существует разница между процентными ставками по обычным кредитам и ипотеке. Ипотечные кредиты, как правило, имеют более низкую процентную ставку, чем обычные потребительские кредиты. Это связано с тем, что ипотечные кредиты обеспечиваются недвижимостью, что снижает риски для банка.

Дополнительные условия и комиссии

Помимо процентной ставки, при оформлении кредита могут взиматься дополнительные комиссии и условия, которые также могут повлиять на общую стоимость кредита. Например, банк может взимать комиссию за выдачу кредита, за оформление документов или за досрочное погашение займа.

Изменения на рынке ипотечных кредитов

Процентные ставки на ипотечные кредиты могут меняться со временем в зависимости от состояния рынка ипотечных кредитов. Если на рынке возникают изменения, например, в результате повышения или понижения ставок Центрального банка, то это может повлиять на процентные ставки по ипотечным кредитам.

Льготные условия и программы

В некоторых случаях государство или банк могут предоставлять льготные условия и программы по ипотечному кредитованию. Например, для молодых семей, военнослужащих или участников программы «Жилье для молодых». Такие программы могут предусматривать сниженные процентные ставки, льготные условия погашения или поддержку при первоначальном взносе.

В целом, процентная ставка по кредиту зависит от множества факторов, включая политику государства или банка, местоположение недвижимости, изменения на рынке ипотечных кредитов, а также наличие льготных условий и программ. Поэтому при выборе кредита или ипотеки важно учитывать все эти факторы и сравнивать предложения разных банков и программ.

Зависимость процентной ставки по кредиту от суммы и срока

Процентная ставка по кредиту является одним из главных факторов, которые заемщик должен учитывать при выборе кредитного продукта. Зависимость процентной ставки от суммы и срока кредитования позволяет оценить выгодность и доступность займа, а также позволяет подобрать наиболее подходящие условия кредита.

Существует несколько видов процентных ставок, которые можно встретить на кредитном рынке. При выборе займа нужно обратить внимание на следующие моменты:

- Размер кредита: чем больше сумма кредита, тем выше будет процентная ставка. Банкам требуется больше капитала для больших займов, поэтому они предлагают более высокие процентные ставки для таких кредитов.

- Срок кредитования: чем дольше срок кредита, тем выше будет процентная ставка. Банкам нужно компенсировать риски, связанные с долгосрочными займами, поэтому они устанавливают более высокие процентные ставки для таких кредитов.

Также ставка может зависеть от других условий кредитования, таких как наличие залога или льготных условий. Некоторые банки предлагают более низкие процентные ставки для ипотечных кредитов, так как такие кредиты обычно имеют большой срок и высокую сумму.

Зависимость процентной ставки от суммы и срока кредитования может быть представлена в виде таблицы:

| Сумма кредита | Срок кредита | Процентная ставка |

|---|---|---|

| 100 000 рублей | 1 год | 10% |

| 500 000 рублей | 5 лет | 12% |

| 1 000 000 рублей | 10 лет | 15% |

Преимущества такого сравнительного анализа заключаются в том, что заемщик может увидеть, как изменяется процентная ставка в зависимости от суммы и срока кредита. Это позволяет выбрать наиболее выгодные условия и сократить расходы на платежи по кредиту.

Также стоит отметить, что в последние годы на рынке недвижимости наблюдается тренд на снижение процентных ставок по ипотечным кредитам. Благодаря развитию конкуренции на рынке ипотечного кредитования и многочисленным программам поддержки жителей, ставки по таким кредитам стали более выгодными для заемщиков.

Важно отметить, что при выборе кредита необходимо учитывать не только процентную ставку, но и другие условия кредитования. Заемщик должен подобрать такие условия, которые будут наиболее выгодными и подходящими для его собственных возможностей. Для этого нужно внимательно изучить предложения банков и сделать сравнительный анализ.

Выводы:

- Процентная ставка по кредиту зависит от суммы и срока кредитования. Чем больше сумма или срок, тем выше будет ставка.

- На рынке недвижимости наблюдается тренд на снижение процентных ставок по ипотечным кредитам.

- При выборе кредита необходимо учитывать не только процентную ставку, но и другие условия кредитования.

Процентная ставка по кредиту и кредитная история

Процентная ставка по кредиту – одна из основных характеристик, которую нужно учитывать при выборе кредитной программы. Она определяет размер платежей, которые необходимо будет выплачивать за пользование заемными средствами. Кроме того, процентная ставка является отражением текущего состояния рынка и деятельности банков.

В зависимости от типа кредита и его условий, ставка может быть постоянной или изменяемой. В случае с ипотекой, например, часто используется фиксированная процентная ставка на всем сроке кредита. Это позволяет клиенту заранее знать размер платежей на протяжении всего срока ипотеки.

Однако, если ставка является переменной, то ее размер может меняться в зависимости от изменения ключевой ставки Центробанка или других факторов рынка. В таком случае, клиент должен быть готов к возможным изменениям платежей и переплате по кредиту.

Процентные ставки по ипотеке обычно ниже, чем по потребительским кредитам, поскольку ипотека обеспечивается недвижимостью, которая может быть использована для погашения задолженности в случае невыплаты займа. Также важным фактором при определении ставки по ипотеке является кредитная история заемщика.

Кредитная история – это информация о прошлых займах и платежах, которыми вы пользовались. Банки и другие финансовые учреждения обычно используют кредитную историю для оценки вашей надежности как заемщика. Хорошая кредитная история может помочь вам получить кредит с более низкой процентной ставкой.

Если у вас нет кредитной истории или она не является положительной, ставка по кредиту может быть выше. В таком случае, вам может потребоваться подобрать кредитную программу, специально предназначенную для клиентов с недостаточной кредитной историей или установить поручителя.

Также следует учитывать, что кроме процентной ставки, банки могут взимать различные комиссии. Например, комиссия за выдачу кредита, комиссия за обслуживание и др. При выборе кредитной программы необходимо внимательно изучать все условия и учитывать возможные дополнительные затраты.

В итоге, процентная ставка по кредиту является одним из ключевых факторов, которые нужно учесть при выборе займа. Она зависит от множества факторов, включая тип кредита, кредитная история, условия банка и общую ситуацию на рынке. Поэтому перед принятием решения о займе важно провести анализ и сравнить предложения различных банков и кредитных организаций.

Процентная ставка по кредиту и ставка рефинансирования

Процентная ставка по кредиту является одной из важнейших составляющих при получении займа. Она указывает на размер комиссии, которую заемщик должен будет выплатить сверх суммы кредита. Особенно актуально это в отношении ипотечного кредита, так как срок его погашения может составлять десятилетия.

Ставка по ипотеке

При оформлении ипотеки заемщик обращается в банк или другую финансовую организацию, которая выдаёт кредит на приобретение жилья. Процентная ставка по ипотеке может быть фиксированной или изменяемой в течение срока кредита.

Когда займ выдаётся на строительство жилья, процентная ставка обычно выше, чем при покупке готового объекта. Это связано с большими рисками и неопределенностью, которые сопутствуют строительству. Кроме того, ставка по ипотеке может зависеть от первоначального взноса заемщика. Чем выше первоначальный взнос, тем ниже процентная ставка.

Ставки по ипотеке могут различаться в зависимости от банка и условий кредита. Важно знать, что каждый банк имеет свои условия и требования для предоставления ипотечного кредита. Поэтому перед оформлением ипотеки необходимо внимательно изучить все детали и ознакомиться с условиями конкретного банка.

Ставка рефинансирования

Ставка рефинансирования – это процентная ставка, по которой банки могут получать займы от Центрального банка страны. Она определяется Центральным банком и служит ориентиром для всех коммерческих банков и финансовых организаций.

Ставка рефинансирования влияет на процентные ставки банков на потребительские и ипотечные кредиты. Когда ставка рефинансирования снижается, банки могут также снижать процентные ставки по предоставляемым ими кредитам. Это может быть выгодно для заемщиков, так как позволяет уменьшить размер выплат по кредиту.

Однако, ставка рефинансирования не всегда непосредственно влияет на процентные ставки по кредитам. Банки могут устанавливать свои ставки в соответствии с рыночной конъюнктурой и другими факторами. Поэтому, при выборе кредита, необходимо сравнивать условия предлагаемых банками и обращать внимание не только на ставку рефинансирования, но и на другие факторы, такие как срок кредита, размер первоначального взноса и т. д.

Таким образом, процентная ставка по кредиту и ставка рефинансирования играют важную роль при выборе ипотечного кредита. Заемщикам следует изучать рынок и сравнивать условия разных банков, чтобы выбрать наиболее выгодную ставку и условия кредита.

Процентная ставка по кредиту и лицензия на банковскую деятельность

Одним из ключевых аспектов кредитования является процентная ставка. В России деятельность банков регулируется Центральным банком, который устанавливает нормативы и требования для лицензирования банковской деятельности.

Для получения лицензии на банковскую деятельность, банк должен предоставить Центральному банку все необходимые сведения о своей деятельности, включая информацию о ставках по кредитам. Это позволяет Центральному банку контролировать и регулировать кредитные операции на рынке.

Когда вы берете кредит в банке, процентная ставка является одним из основных параметров, которые вам предлагают. Процентная ставка может быть постоянной или изменяться в зависимости от условий кредита и финансового положения банка.

Ставка по кредиту зависит от нескольких факторов, включая вид кредита, его сумму, сроки кредитования и гарантии, предоставляемые заемщиком. Например, при ипотечном кредите, недвижимость, которая приобретается с помощью кредита, может выступать в качестве гарантии.

В последние годы процентные ставки по кредитам на недвижимость ушли на понижение. Это связано с рядом факторов, включая сокращение объема кредитования и меньшую доступность денег на рынке.

Для того чтобы снизить ставку по кредиту, можно взять кредит на меньшую сумму или увеличить срок кредитования. Однако, в итоге вы заплатите больше процентов за весь период кредита.

Виды кредитования могут также влиять на процентную ставку. Например, потребительский кредит может иметь более высокую ставку по сравнению с ипотечным кредитом, так как он не имеет подтвержденной недвижимости в качестве гарантии.

Центральный банк России регулярно изменяет процентные ставки для банков, что в свою очередь влияет на ставки по кредитам для граждан. Число жителей, получающих кредиты, также может влиять на изменения процентных ставок.

В результате, процентная ставка по кредиту имеет большое значение при выборе кредита. Хорошо продуманный выбор кредита и внимательное отношение к условиям кредита могут помочь вам сэкономить деньги и избежать проблем с погашением кредита.

Процентная ставка по кредиту и политика Центрального банка

Процентная ставка по кредиту — это плата, которую заемщик должен выплачивать банку за использование его средств. Политика Центрального банка напрямую влияет на размер процентной ставки по кредиту.

В особенности, влияние Центрального банка на ипотечное кредитование имеет большое значение. Ипотека — это кредит, который предоставляется банком заемщику для покупки квартиры или дома. Ипотечное кредитование позволяет населению иметь собственное жилье, не имея сразу всю необходимую сумму на его приобретение.

В первоначальном кредитном периоде заемщик должен выплачивать лишь проценты по кредиту, а в конце срока — весь кредит с процентами. Проценты начисляются на основе процентной ставки по кредиту.

Центральный банк устанавливает процентные ставки, чтобы контролировать и регулировать экономику страны. Высокая процентная ставка по кредиту может сдерживать рост числа заявок на ипотечные кредиты и уменьшать число сделок на рынке жилья.

С другой стороны, снижение процентной ставки делает ипотеку более доступной для населения и стимулирует рост спроса на жилье. Поэтому, политика Центрального банка напрямую влияет на число займов, а также на всего рынка ипотечного кредитования.

Преимущества использования ипотечного кредита включают возможность иметь свое собственное жилье, несмотря на отсутствие достаточной суммы сразу, а также возможность распределить стоимость покупки на более длительный срок.

Заемщик должен знать, что процентная ставка по ипотеке может быть фиксированной или изменяемой. Фиксированная процентная ставка остается неизменной на протяжении всего срока кредита, в то время как изменяемая процентная ставка может меняться в зависимости от изменений на рынке.

Также следует отметить, что при оформлении ипотечного кредита заемщик обязан внести первоначальный взнос, который составляет определенный процент от стоимости жилья. Чем больше первоначальный взнос, тем меньшую сумму должен заемщик занять у банка, что в конечном итоге приводит к меньшей переплате процентов.

Центральный банк имеет возможность влиять на процентные ставки по кредитам не только путем изменения политики, но и путем установления размера обязательного резерва для банков. Обязательный резерв — это определенный процент от суммы привлеченных средств, который банки обязаны удерживать на своих счетах в Центральном банке. Увеличение обязательного резерва снижает ликвидность банков и, как следствие, повышает процентные ставки по кредитам.

Все эти факторы позволяют Центральному банку контролировать и регулировать процентные ставки по кредитам, в том числе и по ипотечным. Таким образом, политика Центрального банка имеет существенное влияние на доступность ипотеки для населения и на общую динамику рынка жилья.

Процентная ставка по кредиту и ставка депозита

Процентная ставка играет важную роль при оформлении кредита или депозита в банке. Она определяет размер процентов, которые заемщик должен будет уплатить по кредиту или которые вкладчик получит по депозиту.

В случае с кредитом, процентная ставка указывает на дополнительную сумму, которую заемщик должен вернуть банку за пользование его деньгами. От размера процентных ставок зависит итоговая стоимость кредита: чем выше ставка, тем больше сумма, которую нужно будет вернуть.

Ставка депозита, напротив, показывает, какую дополнительную прибыль получит вкладчик за свои деньги. Чем выше ставка, тем больше доходность вклада.

Кроме того, процентные ставки могут отличаться в зависимости от типа кредита или депозита. Например, ипотека обычно имеет более низкую ставку, чем потребительский кредит, потому что ипотечный заемщик берет кредит на долгосрочное строительство или покупку квартиры, а потребительский кредит обычно берется на более короткий период и используется для покупки товаров или услуг.

Ставки кредитов и депозитов могут различаться в разных странах или регионах. Например, в некоторых странах ипотека может быть более доступной, а в некоторых – наоборот.

В последнее время ставки по кредитам и депозитам изменились. В связи с изменением условий на рынке, ряде стран удалось сократить процентные ставки по кредитам и депозитам.

Также стоит отметить, что банки могут предлагать льготные ставки по кредитам и депозитам для определенных категорий граждан, например, молодежи или ветеранам.

Какую ставку выбрать и как сделать расчеты по кредиту или депозиту – решать заемщику или вкладчику. Главное, чтобы условия кредитования или депозита были прозрачными и понятными, а процентная ставка соответствовала текущим рыночным условиям.

Процентная ставка по кредиту и ссудные проценты

Процентная ставка по кредиту – это процент, который банк или другая кредитная организация берет с клиента за предоставление займа. Она позволяет банкам получать прибыль от выдачи кредитов и заемщикам – рассчитывать свои финансовые возможности и затраты.

Центробанк устанавливает базовую процентную ставку, которая является одним из факторов, влияющих на процентные ставки по кредитам. Однако, каждый банк самостоятельно определяет свои ставки, учитывая риски и свои коммерческие интересы.

Процентные ставки могут отличаться для различных видов кредитов и условий их выдачи. Например, ставка по ипотеке может быть ниже, чем по потребительскому кредиту, потому что ипотека обеспечена залогом недвижимости, что снижает риски для банка. Также, ставки могут различаться в зависимости от региона, в котором клиент берет кредит. Некоторые банки предлагают топ-10 самых выгодных программ по разным видам кредитования.

Расчет процентной ставки по кредиту и ссудных процентов осуществляется с помощью специальных математических формул, учитывающих срок кредита, сумму кредита, ежемесячные платежи и другие факторы. При этом также учитываются дополнительные условия кредита, такие как комиссии, страховки и прочие затраты клиента.

Процентная ставка по кредиту является одним из главных факторов, влияющих на итоговую стоимость кредита. Поэтому при выборе кредита необходимо обратить внимание не только на его условия, но и на процентную ставку и ссудные проценты. Низкая ставка может казаться привлекательной, однако следует учесть все недостатки и затраты, связанные с кредитованием.

Также, необходимо помнить о своих финансовых возможностях и рассчитывать сумму, которую можно позволить себе выплачивать ежемесячно. Важно соблюдать график платежей, чтобы избежать задолженности по кредиту.

В итоге, процентная ставка по кредиту может быть выгодной или невыгодной для клиента, в зависимости от его условий и программы кредитования. Важно внимательно ознакомиться с условиями и убедиться в своей способности выплачивать кредитные обязательства.

Также следует помнить о роли государства в развитии и использовании кредитов. Центробанк стремится снизить процентные ставки и обеспечить доступность кредитов для различных категорий населения. В рамках этой цели, регулярно публикуется бюллетень процентных ставок, где можно узнать о средних ставках по различным видам кредитов.

Важно знать, какие виды займов и кредитов могут быть доступны несовершеннолетним. Некоторые банки предлагают специальные программы для молодежи, которым еще нет 18 лет. Такие программы могут иметь свои особенности и условия, поэтому перед оформлением кредита нужно ознакомиться с правилами и требованиями банка.

Ссудные проценты – это дополнительные затраты, которые связаны с использованием кредитных средств. Они могут включать в себя различные комиссии, вознаграждения, страховки, пеню и другие платежи. Клиент должен быть готов к тому, что сумма, которую нужно будет вернуть банку, может быть выше, чем сумма фактически полученного кредита.

Процентная ставка по кредиту и платежи по кредиту

Процентная ставка по кредиту является одним из ключевых параметров, определяющих условия кредитования. Она указывает на то, какая часть суммы кредита будет начислена в виде процентов и какие платежи придется осуществлять заемщику.

Высокие процентные ставки по кредиту могут привести к значительному увеличению платежей и срока погашения долга. Поэтому при выборе кредита необходимо обращать внимание на ставку и сравнивать ее с другими предложениями на рынке.

В случае ипотечных кредитов, процентная ставка может быть разной в зависимости от целей кредита. Например, для приобретения готовой квартиры ставка может быть меньшей, чем при строительстве жилья на ИЖС.

Как правило, банком устанавливается такая процентная ставка по кредиту, которая позволяет банку получить прибыль и покрыть свои расходы и убытки. Однако, банк может предложить клиенту скидку на процентную ставку, если у него есть дополнительные гарантии или если клиент уже долгое время работает с банком.

Для семей с детьми существуют льготные условия и сниженные процентные ставки по ипотечным кредитам. Кроме того, государство может предоставлять дополнительные льготы в виде субсидий или налоговых вычетов.

Важно помнить, что процентная ставка по кредиту может быть изменена банком в течение срока кредита в случае изменения рыночной ситуации. Это может привести к увеличению платежей по кредиту и увеличению срока его погашения.

В итоге, чтобы снизить количество платежей и сократить срок погашения кредита, необходимо выбирать кредит с меньшей процентной ставкой и использовать все возможные льготы и скидки от банка и государства.

Как влияет процентная ставка по кредиту на платежи?

Процентная ставка по кредиту напрямую влияет на размер ежемесячных платежей. Чем выше ставка, тем больше придется платить по кредиту каждый месяц. Следовательно, снижение процентной ставки может существенно снизить платежи и срок погашения кредита.

Например, при выборе ипотечного кредита на сумму 3 миллиона рублей, сроком на 20 лет, с процентной ставкой 8% годовых, ежемесячный платеж будет составлять примерно 25 000 рублей. Если же процентная ставка составит 6% годовых, ежемесячный платеж будет уже около 21 000 рублей.

Таким образом, выбор кредита с минимальной процентной ставкой является важным фактором при планировании платежей по кредиту и определении общих затрат на кредит в течение всего срока его погашения.

Процентная ставка по кредиту и сумма погашения кредита

Процентная ставка по кредиту является одним из ключевых параметров, на которые обращают внимание при выборе кредита. От нее зависит, сколько денег уйдет на погашение кредита в целом.

В зависимости от типа кредита и банка, процентная ставка может быть разной. Например, при ипотечном кредите ставка может быть более выгодной, чем при потребительском кредите. Чтобы подобрать самую выгодную ставку, необходимо изучить различные предложения банков на рынке.

Процентная ставка по кредиту определяется банком и может быть как фиксированной, так и переменной. Фиксированная ставка остается неизменной на протяжении всего срока кредита, в то время как переменная ставка может изменяться в зависимости от роста или падения ставки Центробанка.

Сумма погашения кредита включает в себя как основной долг, так и начисленные проценты. График платежей по кредиту позволяет увидеть, какая часть платежа идет на погашение основного долга, а какая на проценты. Сначала большая часть платежей идет на проценты, а по мере уменьшения долга — увеличивается сумма, идущая на его погашение.

Какие факторы влияют на процентную ставку по кредиту?

Размер первоначального взноса при ипотеке является одним из факторов, который влияет на процентную ставку по кредиту. Чем больше первоначальный взнос, тем ниже ставка может быть предложена банком. Также важным фактором является собственный стаж работы, так как банк оценивает стабильность дохода заемщика. Документы, подтверждающие стаж, являются важным аспектом процесса кредитования.

Еще одним фактором, который может влиять на процентную ставку по кредиту, является программа кредитования. Разные банки предлагают различные программы с разными условиями и ставками. Например, в рамках государственной программы ипотечного кредитования можно получить более низкую ставку, но есть определенные требования и ограничения.

Как сократить сумму погашения кредита?

Если вы хотите сократить сумму погашения кредита, можно принять несколько мер:

- Оплачивать дополнительные суммы помимо обязательных платежей. Таким образом, вы сможете сократить срок кредита и уменьшить количество начисляемых процентов.

- Искать более выгодную процентную ставку на рынке. Если вам удается найти предложение с более низкой ставкой, то сумма погашения кредита также может быть снижена.

- Подумайте о досрочном погашении кредита, если у вас есть такая возможность. В этом случае вы можете избежать дополнительных начислений процентов и сократить сумму погашения.

Минусы и плюсы процентной ставки по кредиту

Процентная ставка по кредиту имеет свои плюсы и минусы:

- Плюсы:

- Привлекательные процентные ставки могут сделать кредит выгодным для покупки недвижимости или других целей.

- Позволяет получить нужную сумму денег заранее и реализовать свои планы.

- Минусы:

- Выплачивая кредит, вы платите больше, чем получили. Наличие процентов делает кредит дороже.

- Некоторые кредиты могут иметь скрытые комиссии и дополнительные платежи, которые нужно учитывать при оценке выгодности кредита.

- Неспособность своевременно выплачивать кредит может привести к убыткам и проблемам с кредитной историей.

В целом, процентная ставка по кредиту является важным фактором при выборе кредита. Необходимо внимательно изучать предложения банков, рассчитывать сумму погашения кредита и анализировать все условия перед оформлением кредита.

Процентная ставка по кредиту и переплата по кредиту

Процентная ставка по кредиту – это плата, которую заемщик должен заплатить банку за пользование заемными средствами. Она определяется в процентном соотношении к сумме кредита и может быть разной в зависимости от различных условий и видов кредитования.

Процентная ставка по кредиту имеет свои достоинства и недостатки. Одним из преимуществ является то, что она позволяет получить необходимые деньги в кратчайшие сроки. Кроме того, процентная ставка по кредиту может быть постоянной, что упрощает процесс планирования займа и его погашения.

Однако следует отметить и недостатки процентной ставки по кредиту. Во-первых, размер комиссии за оформление кредита может быть довольно значительным и увеличить общую сумму переплаты по кредиту. Во-вторых, условия по кредиту могут меняться со временем, что может привести к увеличению процентной ставки и переплате.

Ипотечное кредитование

Ипотечное кредитование является одним из видов кредитования, где сумма кредита предоставляется банком под залог недвижимости. В первоначальном взносе заемщиком должен быть внесен определенный процент от стоимости недвижимости. В зависимости от условий кредитования, процентная ставка по ипотечному кредиту может быть фиксированной или изменяющейся.

За последние годы стали популярны льготные условия по ипотечному кредитованию. В частности, программа «Дальневосточная ипотека» предоставляет заемщикам возможность получить ипотечный кредит с более низкой процентной ставкой и меньшим первоначальным взносом.

Потребительское кредитование

Потребительское кредитование позволяет получить заем для личных целей, таких как покупка товаров, оплата услуг, ремонт и прочее. Процентная ставка по потребительскому кредиту может быть как фиксированной, так и изменяющейся.

Один из видов потребительского кредитования – это кредит наличными. Он предоставляется заемщику без использования залога и может быть оформлен на различные сроки. Размер процентной ставки по кредиту наличными зависит от суммы кредита, срока погашения и других условий.

Жилищное строительство и первичное жилищное кредитование

Жилищное строительство и первичное жилищное кредитование являются отдельными видами кредитования, связанными с покупкой или строительством жилья. В этом случае сумма кредита может быть предоставлена под залог недвижимости, а процентная ставка по кредиту также может быть фиксированной или изменяющейся.

Итоге, выбор между различными видами кредитования и их процентными ставками зависит от конкретных потребностей и возможностей заемщика. При выборе кредита рекомендуется провести анализ различных предложений банков и ознакомиться со всеми условиями кредитования.

Процентная ставка по кредиту и страхование

Процентная ставка по кредиту — один из основных параметров, которым нужно ориентироваться при выборе кредита. Она определяет размер процентов, которые заемщик должен будет выплачивать банку в качестве вознаграждения за предоставленные средства.

При покупке недвижимости, особенно ипотечного кредита, процентная ставка играет особую роль. Ведь ипотека — это крупный кредит на длительный срок, где проценты снижаются путем перехода от одного кредитного периода к другому. Многие банки предлагают разные условия и процентные ставки по ипотечным кредитам, поэтому потенциальному заемщику необходимо знать, какую кредитную ставку предлагает тот или иной банк.

Процентная ставка по ипотеке влияет на итоговую сумму переплаты. Чем ниже процентная ставка, тем меньше долга нужно будет погасить за весь период кредитования. Важно также знать, что процентная ставка может быть разной для первоначального кредита и для последующих выплат. Поэтому при взятии ипотеки нужно обратить внимание на условия итоговых платежей.

Помимо процентной ставки, гарантия банка — это важный фактор при выборе кредита. Некоторые банки требуют залог в виде квартиры или дома, чтобы обеспечить выплаты по кредиту. В таком случае, если заемщик не в состоянии погасить кредит, банк может изъять имущество и продать его для погашения долга.

Кроме того, процентная ставка по кредиту может зависеть от типа кредита. Например, потребительский кредит может иметь более высокие проценты, чем ипотечный кредит. Это связано с тем, что ипотека обеспечивается недвижимостью, что снижает риски для банка.

Стоит отметить, что процентная ставка по кредиту не является постоянной. Она может меняться в зависимости от разных факторов, таких как экономическая ситуация в регионе, политика банка, инфляция и другие факторы. Поэтому, прежде чем взять кредит, стоит провести сравнительный анализ разных банков и их условий, чтобы получить наиболее выгодную ставку.

В целом, процентная ставка по кредиту и страхование являются важными аспектами при выборе кредита. Они влияют на общую сумму переплаты, ежемесячные платежи и условия кредитования. Поэтому, будьте внимательны и изучайте все условия кредита, чтобы сделать правильный выбор и сэкономить на переплате.

Процентная ставка по кредиту и досрочное погашение

Процентная ставка по кредиту является одним из ключевых показателей на рынке кредитования. Она определяет стоимость займа для заемщика и влияет на итоговую сумму выплат по кредиту. Кроме того, процентная ставка может быть изменяемой или фиксированной в зависимости от условий кредитной программы.

Досрочное погашение кредита – это возможность заемщика выплачивать кредитную задолженность раньше срока. Досрочное погашение может быть полным или частичным и позволяет сократить общую стоимость кредита за счет снижения суммы начисляемых процентов.

Как процентная ставка влияет на возможность досрочного погашения

Процентная ставка по кредиту может быть высокой или низкой в зависимости от ряда факторов, таких как экономическая ситуация на рынке, стаж заемщика, наличие залога (например, недвижимости) и других. Банкам нужны высокие процентные ставки для получения прибыли, а заемщику – низкие ставки для снижения стоимости кредита и платежей.

Если у заемщика возникает потребность в досрочном погашении кредита, то ставка может иметь существенное значение. Чем ниже процентная ставка, тем меньше будет разница между первоначальной суммой кредита и суммой, которую заемщик должен будет выплатить при досрочном погашении.

Как влияет рынок ипотеки на процентную ставку и досрочное погашение

Рынок ипотеки является одним из основных факторов, который влияет на процентные ставки для жилищного кредитования. В условиях роста спроса на жилье и строительства новых объектов ставки могут быть выше, а в периоды снижения спроса – ниже.

Также, процентная ставка может отличаться в зависимости от региона. В некоторых регионах банки предлагают более низкие ставки для поддержки строительства и развития жилищного сектора.

Определенные категории заемщиков, такие как молодые семьи или ветераны войны, могут получить льготные программы с более низкими процентными ставками. Такие программы способствуют доступности ипотеки и помогают людям реализовать свои жилищные потребности.

Преимущества досрочного погашения и как его осуществить

Досрочное погашение кредита имеет ряд преимуществ для заемщика. Во-первых, сокращается срок выплаты кредита, что позволяет сэкономить на начисляемых процентах. Во-вторых, заемщику необходимо будет выплачивать меньшую сумму денег каждый месяц, что может облегчить его финансовое положение.

Для осуществления досрочного погашения необходимо обратиться в банк, где был получен кредит. Заемщику предоставят информацию о необходимых документах и процедуре погашения кредита досрочно. Обычно для досрочного погашения необходимо заплатить определенную сумму, которая будет рассчитана исходя из оставшейся суммы задолженности и процентной ставки.

Важно учесть, что не все кредитные программы предоставляют возможность досрочного погашения без штрафных санкций. Перед оформлением кредита рекомендуется внимательно изучить условия договора и уточнить наличие такой возможности.

Что в итоге

В итоге, программа по ипотеке является одним из наиболее распространенных и выгодных способов приобретения недвижимости. Благодаря использованию ипотечных кредитов, потенциальные покупатели могут получить необходимую сумму для приобретения жилья и развития своей семьи.

Однако, перед тем как приступить к оформлению ипотеки, необходимо изучить все документы и вопросы, связанные с этим процессом. Важно знать, какую программу ипотеки выбрать, какие сроки и процентные ставки предлагают банки, какие комиссии могут быть взимаемы, и какие гарантии предоставляет Центробанк.

Также стоит учесть, что процентная ставка по кредиту зависит от разных факторов, включая размер займа, сроки погашения, наличие долга по другим кредитам, историю задолженности, а также свою кредитную историю. Поэтому перед оформлением ипотеки, заемщику нужно рассчитывать свою способность погасить задолженность в соответствии с графиком платежей.

Ипотечные кредиты имеют разные виды, такие как ипотека на строительство, ипотека на покупку готовой недвижимости, ипотека на покупку второй недвижимости и другие. Каждый вид ипотечного кредита имеет свои особенности и условия, которые нужно учитывать при выборе программы.

Низкая процентная ставка по ипотеке может быть выгодной возможностью для заемщиков, так как позволяет снизить общую сумму задолженности и уменьшить переплату по кредиту.

Также стоит отметить, что использование ипотечных кредитов способствует развитию рынка недвижимости в стране и может вызывать ажиотаж среди потенциальных покупателей.

В итоге, решение о взятии ипотечного кредита следует принимать осознанно, учитывая все факторы и условия. Важно быть готовым к обязательствам по погашению долга и знать свои возможности и способность погасить задолженность вовремя.