Ипотека является одним из самых популярных и доступных способов приобретения квартиры в Москве. Большинство банков предлагают различные программы и условия для клиентов, которые хотят взять ипотеку. Однако, чтобы выбрать наиболее выгодную ипотеку, необходимо рассчитать различные показатели, включая ставки, суммы кредита, первоначальный взнос и другие требования.

При оформлении ипотеки в Москве, банки обычно требуют подтвердить платежеспособность клиента. Для этого необходимо предоставить документы, подтверждающие доход, а также информацию о семейном положении и наличие детей. Некоторые банки предоставляют льготы для молодежи, материнского капитала и других категорий клиентов. Возраст клиента также может быть одним из критериев, которым банк руководствуется при принятии решения о выдаче ипотеки.

В 2021 году на рынке Москвы была предложена ряд программ ипотеки с различными условиями. Многие банки предлагают минимальную ставку по ипотеке, а также возможность использования льготного периода или других льготных условий. Кроме того, банки также предлагают различные варианты оформления ипотеки, включая использование залога или других источников обеспечения кредита.

Если вы хотите узнать, какую ипотеку выбрать и как получить самые выгодные условия, необходимо провести анализ различных предложений на рынке. Важно учесть такие факторы, как срок ипотеки, размер первоначального взноса, ставка и другие параметры, которые могут влиять на итоговую сумму кредита. Прежде чем обратиться в банк, стоит ознакомиться с законодательством и требованиями по оказанию ипотечного кредита, чтобы быть в курсе всех основных условий и правил.

Выгодные условия ипотеки в Москве

Одной из самых выгодных ипотечных программ в Москве является программа «Самая выгодная ипотека» от банка «Москва». В рамках этой программы клиенты могут получить ипотеку на покупку квартиры или дома в Москве и Московской области с минимальной процентной ставкой. Оформление ипотеки в данном банке осуществляется на преференциальных условиях, что позволяет существенно снизить стоимость кредитных средств.

Для получения ипотеки в Москве необходимо удовлетворять ряду условий. В первую очередь, клиент должен быть гражданином Российской Федерации и иметь постоянную регистрацию в Москве или Московской области. Также важным фактором является платежеспособность клиента, которая оценивается на основании его доходов и показателей кредитной истории. Важно учитывать, что первоначальный взнос и сумма кредита варьируются в зависимости от стоимости недвижимости и рыночной ситуации.

Льготы при оформлении ипотеки в Москве

В Москве действует ряд льгот для жителей города при оформлении ипотеки. Как правило, это субсидии и сельская ипотека, которые предоставляются в рамках государственных программ поддержки населения. Субсидии позволяют снизить процентную ставку по ипотеке и сумму ежемесячного платежа. Сельская ипотека предназначена для жителей сельских регионов и предоставляет возможность получить ипотеку на более выгодных условиях.

Все условия ипотеки должны быть ясно описаны в договоре между клиентом и банком. Перед оформлением ипотеки стоит внимательно ознакомиться с договором и получить уведомления о всех условиях и изменениях, которые могут возникнуть в процессе погашения кредита. Важно также узнать о возможности досрочного погашения ипотеки без штрафных санкций.

Анализ рынка ипотеки в Москве

Перед выбором самой выгодной ипотеки в Москве рекомендуется провести анализ рыночной ситуации и сравнить предложения различных банков. Важно учесть процентную ставку, сроки кредитования, первоначальный взнос, минимальную и максимальную сумму кредита, а также другие дополнительные условия.

Многие банки предлагают выгодные условия ипотеки в Москве, поэтому клиентам стоит использовать возможность выбора и сравнения предложений. Здесь важно учитывать свои потребности и платежеспособность, чтобы выбрать наиболее подходящую программу ипотеки.

| Банк | Процентная ставка | Срок кредитования | Первоначальный взнос |

|---|---|---|---|

| Банк «Москва» | от 6% | до 30 лет | от 15% |

| Сбербанк | от 6.5% | до 30 лет | от 15% |

| ВТБ | от 6.5% | до 30 лет | от 20% |

Ипотека является доступным и выгодным инструментом для приобретения недвижимости в Москве. При выборе ипотечной программы важно учитывать все условия и ограничения, а также следовать законодательству, регулирующему данный вид кредитования. Выбрав выгодную ипотеку в Москве, вы получаете шанс реализовать свои жилищные потребности и приобрести жилье в одном из самых дорогих и привлекательных регионов России.

Лучшие предложения на рынке ипотеки в Москве

Для того чтобы выбрать самую выгодную ипотеку, нужно учесть несколько важных показателей. Один из них — процентная ставка по кредиту. Чем ниже ставка, тем меньше средств вам придется отдать банку в рамках использования ипотечного кредита. Также важно учитывать сумму первоначального взноса, срок кредита, наличие дополнительных услуг (например, страхование жизни или недвижимости) и возможные комиссии и платежи.

Примеры лучших предложений на рынке ипотеки в Москве:

- Банк «Тоже Банк». Этот банк предлагает ипотечный кредит с процентной ставкой от 6%. Условия кредитования включают срок до 30 лет, возможность использования средств под другие цели, юридическое сопровождение сделки и возможность досрочного погашения кредита без штрафных санкций.

- Банк «Ставка». Это банк предлагает ипотеку с процентной ставкой от 5%. Кредит предоставляется на срок до 25 лет, а также есть возможность использования средств на приобретение недвижимости в других регионах России. Банк также предлагает дополнительные услуги, такие как страхование жизни и имущества.

- Банк «Сельская ипотека». Этот банк специализируется на предоставлении ипотечных кредитов для жителей сельской местности. Процентная ставка на ипотеку составляет от 7%. Условия кредитования включают срок до 20 лет, возможность использования средств на приобретение как жилья, так и земельных участков, а также поддержку застройщиков при покупке жилья.

Подведем итоги: самая выгодная ипотека в Москве — это та, которая наилучшим образом отвечает вашим потребностям и возможностям. Учитывайте все нюансы и сделайте выбор, исходя из значимости каждого из них. Помните, что ипотека — это долгосрочное финансовое обязательство, поэтому стоит внимательно изучить все условия и тщательно подсчитать свой доход и расходы.

Требования для получения ипотеки в Москве

Для получения ипотеки в Москве необходимо удовлетворять определенным требованиям, установленным банками и законодательством. Во-первых, вы должны быть совершеннолетним гражданином России или иметь вид на жительство. Во-вторых, для оформления ипотеки вам потребуется подтвердить свой доход, например, предоставив справку о заработной плате или налоговую декларацию.

Также вам может потребоваться предоставить документы, подтверждающие вашу собственность или право собственности на недвижимость, которую вы планируете приобрести с помощью ипотеки. Банк может также проводить юридическое и экономическое обследование недвижимости, чтобы убедиться в ее соответствии требованиям ипотечного кредитования.

При выборе ипотечной программы важно рассчитывать свои возможности и выбрать оптимальные условия для себя. Вам следует учесть процентную ставку, первоначальный взнос, срок кредитования и другие факторы, которые могут влиять на стоимость и условия ипотеки.

В зависимости от ваших предпочтений и возможностей, вы можете выбрать ипотеку на покупку готового жилья, вторичном рынке недвижимости или для строящегося дома. Каждый вид ипотеки имеет свои особенности и требования, поэтому важно ознакомиться с ними перед выбором.

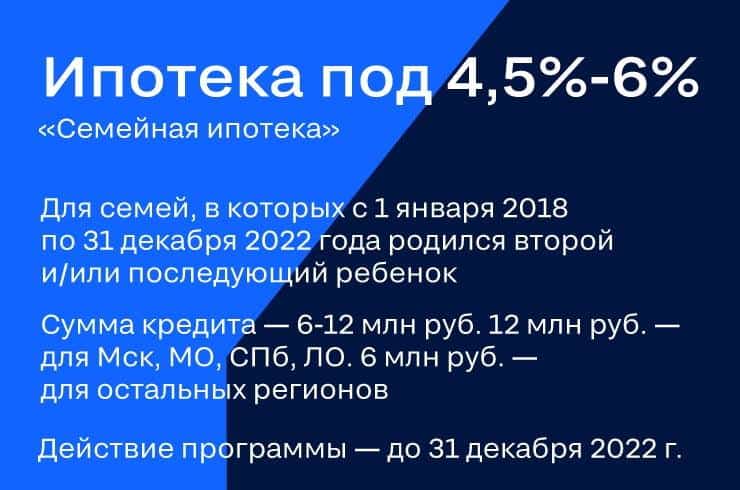

Для получения льготной ипотеки в Москве вам может потребоваться иметь особые показатели дохода, например, быть молодым семейным или иметь детей. Также существуют программы ипотеки для молодых специалистов и ветеранов труда. Каждая организация или банк может предоставлять свои условия и требования для получения льготной ипотеки.

В итоге, чтобы получить ипотеку в Москве, вам необходимо быть гражданином России или иметь вид на жительство, иметь стабильный и достаточный доход, подтвержденный документально, и предоставить необходимые документы, подтверждающие вашу собственность или право на недвижимость. Кроме того, вам следует рассчитать свои возможности и выбрать наиболее выгодные условия ипотечной программы для себя.

Условия получения ипотеки в Москве в 2021 году

Получение ипотечного кредита в Москве в 2021 году требует соблюдения определенных условий, которые могут отличаться в зависимости от банка и программы ипотеки. Важно ознакомиться с информацией о предложениях различных банков, чтобы выбрать самую выгодную ипотеку.

Перед тем, как брать ипотечный кредит, необходимо ознакомиться с условиями его получения в выбранном банке. Обычно банки требуют предоставление таких документов, как паспорт, ИНН, СНИЛС, справка о доходах, выписка из банковского счета и другие документы, подтверждающие вашу платежеспособность. Для молодежи и многодетных семей могут быть предусмотрены льготные условия при оформлении ипотеки.

Минимальная сумма кредита и ее погашение

Каждый банк устанавливает свою минимальную сумму кредита, которую можно взять в ипотеке. Обычно это значение составляет от нескольких сотен тысяч до нескольких миллионов рублей. Срок погашения ипотечного кредита также может варьироваться и может быть до 30 лет.

При погашении ипотечного кредита необходимо учитывать процентную ставку, которая будет начисляться на оставшуюся сумму кредита. Процентные ставки по ипотеке в Москве могут быть фиксированными или изменяемыми. При выборе программы ипотеки необходимо обратить внимание на этот параметр, так как он может существенно влиять на стоимость кредита.

Другие условия ипотеки в Москве

В условиях получения ипотеки в Москве также могут быть предусмотрены различные нюансы и дополнительные требования. Например, некоторые банки могут требовать наличия собственных средств для первоначального взноса, чтобы уменьшить сумму кредита. Также может потребоваться страхование недвижимости, оформление договора ипотеки в нотариальной форме и другие условия, которые важно учесть при выборе программы ипотеки.

Для оценки стоимости ипотечного кредита и расчета ежемесячных платежей можно воспользоваться калькулятором, который предоставляется банками на их официальных сайтах. Также полезно изучить общедоступные информационно-аналитические материалы о состоянии ипотечного рынка в Москве и в Российской Федерации, чтобы быть в курсе показателей и условий ипотечного кредитования.

Важно помнить, что получение ипотечного кредита в Москве в 2021 году может быть связано с различными условиями и требованиями. Перед оформлением ипотеки важно внимательно ознакомиться с договором и условиями, предлагаемыми банком, и быть готовым к использованию различных источников информации и анализа для принятия взвешенного решения.

Как получить выгодную ипотеку в Москве

Для того чтобы получить выгодную ипотеку в Москве, необходимо ознакомиться с условиями различных программ, предлагаемых банками и другими финансовыми учреждениями. В настоящее время на рынке существует множество различных программ ипотечного кредитования, которые могут быть выгодными в зависимости от ваших потребностей и возможностей.

Одним из самых важных факторов при выборе выгодной ипотеки является процентная ставка. Чем ниже процентная ставка, тем меньше средств вам придется платить за пользование заемными средствами. Кроме того, важно обратить внимание на такие параметры, как минимальная и максимальная сумма кредита, срок его погашения, размер первоначального взноса и требования к заемщику.

Условия ипотеки в Москве

В Москве предлагаются различные программы ипотеки, от общедоступных до специальных программ для определенных категорий граждан. Например, сельская ипотека предназначена для жителей сельской местности и может предоставляться на более выгодных условиях.

Кроме того, существуют программы использования материнского капитала, которую можно использовать для погашения ипотечного кредита. Для этого необходимо предоставить соответствующие документы в банк или иной финансовый учреждение.

Требования к получению ипотеки

Для получения ипотеки в Москве нужно быть гражданином Российской Федерации, достигшим совершеннолетия. Также необходимо иметь постоянный источник дохода. Банки могут устанавливать различные требования к минимальной сумме дохода, которую должен иметь заемщик.

Одним из обязательных условий получения ипотеки является наличие действующего договора купли-продажи на приобретаемую недвижимость. Также может потребоваться предоставление документов, подтверждающих доходы заемщика, сведений о семейном положении, наличие детей и другие документы, указанные в законодательстве.

Как выбрать выгодную ипотеку

Для выбора выгодной ипотеки в Москве стоит обратиться к различным банкам и финансовым учреждениям, чтобы ознакомиться с их предложениями. Также полезно изучить обзоры и рейтинги различных веб-ресурсов, которые позволят оценить показатели различных программ и выбрать наиболее выгодное предложение.

При выборе ипотеки важно обратить внимание не только на процентную ставку, но и на другие параметры, такие как сумма первоначального взноса, срок кредита, возможность досрочного погашения и наличие дополнительных услуг. Также полезно обратиться к юридическим консультантам, которые помогут разобраться во всех аспектах ипотечного кредитования.

Лучшие банки, предлагающие ипотеку в Москве

В Москве существует множество банков, предоставляющих ипотечные кредиты под различные условия. Здесь мы рассмотрим несколько самых выгодных предложений на рынке ипотеки в 2021 году.

Одним из самых популярных банков, предлагающих ипотеку в Москве, является Сбербанк России. Банк предлагает ипотечные кредиты на приобретение жилья в рамках программы «Ипотека для молодежи». Стоимость кредита зависит от таких показателей, как сумма первоначального взноса и срок кредита. Для молодых семей могут быть предоставлены льготы, включая субсидии от государства и возможность получения ипотеки с минимальной ставкой.

Еще одним популярным банком, предлагающим ипотеку в Москве, является ВТБ24. Банк предоставляет ипотечные кредиты с различными условиями, включая возможность взять кредит на покупку готового жилья или на строительство собственного дома. Требования к клиентам и условия кредитования могут варьироваться в зависимости от программы и статуса заемщика.

Россельхозбанк также предлагает ипотечные кредиты в Москве. Банк имеет различные программы ипотеки, включая программу «Молодая семья» и «Ипотека для семей с детьми». Для уточнения условий и требований при получении ипотеки в Россельхозбанке рекомендуется обратиться в ближайшее отделение банка или на официальный сайт.

Банк «Открытие» предлагает ипотечные кредиты по программе «Ит-ипотека». В рамках этой программы клиенты могут оформить ипотеку с минимальными документальными требованиями и получить кредит на приобретение жилья в Москве. Оформление кредита можно произвести как в офисе банка, так и удаленно через интернет.

Каждый банк имеет свои особенности и требования к заемщикам, поэтому перед выбором ипотечного кредитора рекомендуется ознакомиться с программами и условиями, предлагаемыми различными банками.

На что обратить внимание при выборе ипотеки в Москве

1. Требования к заемщикам: перед подачей заявки на ипотеку, узнайте, какие требования предъявляет банк или организация к потенциальным заемщикам. Они могут включать в себя минимальную сумму дохода, наличие стажа работы, возрастные ограничения и другие факторы. Проверьте, соответствует ли ваш профиль требованиям, чтобы избежать отказа в получении ипотеки.

2. Процентная ставка: одним из главных факторов, который следует учитывать при выборе ипотеки, является процентная ставка. Сравните предложения разных банков и организаций, чтобы найти самую выгодную ставку. Учтите, что некоторые банки предоставляют льготные условия для определенных категорий заемщиков, например, молодых семей или ветеранов.

3. Сумма и срок кредита: при выборе ипотечной программы обратите внимание на минимальную и максимальную сумму кредита, которую предоставляют банки. Также оцените доступность ежемесячных платежей и выберите срок, который наиболее подходит для вас.

4. Ипотечные программы с использованием материнского капитала: если вы являетесь получателем материнского капитала, узнайте, какие ипотечные программы предоставляют возможность использования этих средств в качестве первоначального взноса или дополнительного погашения кредита.

5. Льготные ипотечные программы: ознакомьтесь с информацией о льготных ипотечных программах, которые предоставляются как государственными, так и коммерческими банками. Такие программы могут предоставляться для определенных категорий заемщиков, например, молодых семей, ветеранов или сельских жителей.

6. Документальное оформление: перед выбором ипотеки, узнайте, какие документы необходимо предоставить для подачи заявки. Обратите внимание на необходимость предоставления письменного подтверждения дохода, справок о семейном положении, документов на недвижимость и других документов.

7. Пользовательское соглашение: перед подачей заявки на ипотеку, ознакомьтесь с условиями пользовательского соглашения банка или организации. Внимательно прочитайте все пункты и убедитесь, что вы полностью понимаете и соглашаетесь со всеми условиями.

Информацию о различных ипотечных программах и условиях их предоставления можно найти на официальных веб-ресурсах банков и организаций, а также на сайте Федеральной службы по надзору в сфере ипотечного жилищного кредитования (www.cbr.ru). Сравните предложения разных кредитных организаций и выберите ипотеку, которая наиболее подходит для ваших потребностей и возможностей.

Лучшие ипотечные программы на первичное жилье в Москве

При выборе ипотечной программы на первичное жилье в Москве важно учитывать не только ставки, но и условия, с которыми они предоставляются. Что же стоит знать, прежде чем брать ипотеку на покупку новостройки?

Одним из самых выгодных предложений на рынке ипотеки в Москве является программа «Ипотека с государственной поддержкой». Она относится к категории ипотеки на молодежь, то есть предназначена для заемщиков, не достигших 35 лет. Для получения этой ипотеки необходимо иметь стаж работы не менее 6 месяцев и зарплату, позволяющую погасить кредитную нагрузку. Ставка по этой программе составляет 6,5% годовых, что является одной из самых низких в Москве.

Еще одной выгодной ипотечной программой на первичное жилье в Москве является программа «Молодая семья». Она предназначена для молодых семей, которые приобретают жилье в рамках государственной программы «Молодая семья». Условия этой программы требуют согласия продавца на учет суммы ипотеки в договоре купли-продажи, а также уведомления банка о продаже жилья в течение 30 дней. Ставка по этой программе составляет 7% годовых.

Однако, помимо этих программ, в Москве существует и другие предложения для покупки первичного жилья. Каждый банк имеет свои условия и требования, поэтому важно ознакомиться с ними перед оформлением ипотеки. Более подробную информацию о лучших ипотечных программах на первичное жилье в Москве можно найти на сайте банка или обратиться к специалистам в отделении банка.

Итак, при выборе ипотечной программы на первичное жилье в Москве необходимо учитывать такие факторы, как ставка, согласие продавца на учет суммы ипотеки в договоре купли-продажи, условия уведомления банка о продаже жилья, а также требования к заемщикам, включая их возраст, стаж работы и платежеспособность.

| Название программы | Ставка |

|---|---|

| Ипотека с государственной поддержкой | 6,5% годовых |

| Молодая семья | 7% годовых |

Таким образом, выбор лучшей ипотечной программы на первичное жилье в Москве зависит от множества факторов, включая ставку, условия и требования к заемщикам. Различные банки предлагают разные условия, поэтому рекомендуется провести сравнительный анализ и выбрать наиболее выгодное предложение.

Специальные предложения для молодых семей в Москве

В Москве молодым семьям предлагаются различные программы ипотеки с выгодными условиями. Банки предлагают специальные процентные ставки, учитывающие доходы и требования молодых семей.

Одной из самых выгодных программ является ипотека для молодежи, которая относится к ит-ипотеке. Она предоставляется молодым семьям в возрасте до 35 лет, имеющим детей или планирующим их появление. Программа ит-ипотеки действует на рынке с 2021 года и предоставляет возможность получить ипотеку на покупку или строительство жилья по более выгодным условиям.

Условия ит-ипотеки для молодежи:

- Минимальный первоначальный взнос составляет 20% от стоимости жилья. Однако, при наличии материнского капитала, взнос может быть снижен до 10%.

- Процентная ставка по ит-ипотеке для молодежи составляет от 5% годовых. Это значительно ниже средней ставки на рынке ипотечных кредитования.

- Максимальная сумма ипотеки зависит от доходов заемщика. Большинство банков готовы выдать ипотеку на сумму, не превышающую 50% от ежемесячного дохода заемщика.

- Срок ипотеки для молодежи может быть увеличен до 30 лет. Это позволяет снизить ежемесячные платежи и сделать их более доступными для молодых семей.

Для получения ипотеки по программе ит-ипотеки для молодежи необходимо соответствовать определенным требованиям. Банк обычно требует предоставить подтверждение доходов, справку о составе семьи и другие документы, подтверждающие право на получение льготных условий.

Важно отметить, что ипотека для молодых семей не ограничивается только программой ит-ипотеки. Многие банки также предлагают специальные условия для молодежи на общедоступные ипотечные программы. Это могут быть программы с более низкой процентной ставкой, сниженным первоначальным взносом или дополнительными льготами. Такие предложения могут быть доступны как при покупке готового жилья, так и при строительстве в новостройке.

Если вы молодая семья и рассматриваете возможность взять ипотеку в Москве, обязательно ознакомьтесь с предложениями для молодежи. Вы сможете получить выгодные условия и сэкономить на процентной ставке и первоначальном взносе. Важно выбрать банк, который предлагает оптимальные условия и соответствует вашим финансовым возможностям.

Вторичное жилье: лучшие предложения на ипотеку в Москве

Подведем итоги ипотечного рынка в Москве в 2021 году и рассмотрим лучшие предложения на ипотеку для покупки вторичного жилья. Вторичное жилье в Москве представляет собой квартиры, которые уже находятся в собственности и находятся в продаже.

В Москве доступно множество ипотечных предложений для покупки вторичного жилья, и каждый потенциальный заемщик может выбрать подходящий кредит под свои возможности и потребности. Важно учесть, что при покупке вторичного жилья стоимость квартиры может быть выше, чем у новостроек, поэтому ипотечные условия могут отличаться.

Условия ипотеки на вторичное жилье

Для получения ипотечного кредита на покупку вторичного жилья в Москве необходимо учитывать следующие условия:

- Сумма кредита: в зависимости от стоимости квартиры и возможностей заемщика;

- Срок кредита: обычно до 30 лет;

- Ставка по ипотеке: зависит от банка и срока кредита;

- Первоначальный взнос: обычно от 10 до 30% от стоимости квартиры;

- Подтверждение доходов: необходимо предоставить документы о доходах;

- Возраст заемщика: в зависимости от банка, обычно от 21 до 65 лет;

- Другие условия: возможность досрочного погашения, наличие льгот для определенных категорий клиентов (молодые семьи, многодетные семьи, ветераны и другие).

Лучшие предложения на ипотеку в Москве для покупки вторичного жилья

В Москве существует множество банков и кредиторов, предлагающих ипотечные кредиты на покупку вторичного жилья. Некоторые банки предоставляют возможность рассчитать стоимость ипотеки на своем сайте или предоставляют услугу по оказанию консультаций.

Для выбора лучшего предложения на ипотеку в Москве можно обратиться к банкам, посетить специализированные сайты по ипотеке или обратиться к застройщикам жилых комплексов, которые могут предложить специальные условия для покупки вторичного жилья.

| Банк | Ставка | Минимальная сумма кредита | Максимальный срок кредита |

|---|---|---|---|

| Сбербанк | от 6.5% | 1 000 000 рублей | 30 лет |

| ВТБ | от 7% | 500 000 рублей | 25 лет |

| Газпромбанк | от 7.5% | 1 500 000 рублей | 30 лет |

Данные предложения являются примерными и могут изменяться в зависимости от рыночной ситуации и законодательства. Перед выбором ипотечного кредита рекомендуется уточнить информацию на официальных сайтах банков или обратиться к специалистам.