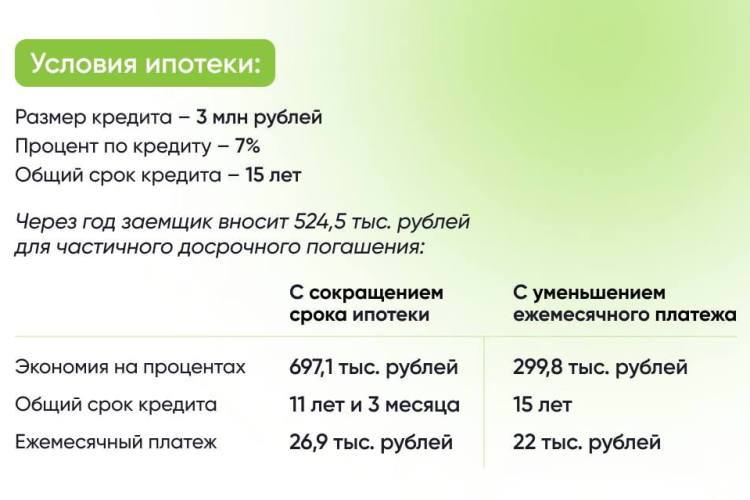

Ипотечное кредитование — это один из наиболее распространенных способов приобретения жилья. В настоящее время все больше людей задумываются о досрочном погашении ипотеки или переходе на ежемесячные выплаты. Количество разновидностей и условий по досрочному погашению ипотечных договоров с каждым годом увеличивается, поэтому важно знать, какие возможности существуют в 2023 году.

Если вы рассматриваете возможность досрочного погашения ипотеки, то, прежде всего, важно понять, как происходит такой процесс. При полном досрочном погашении ипотечного кредита вы списываете себе сразу общую сумму задолженности по кредиту, при частичном досрочном погашении вы вносите в банк дополнительные средства, которые снижают остаток задолженности и уменьшают ежемесячный платеж. Это полезное действие, так как в случае сокращения срока кредита, общая сумма, которую вы заплатите банку, существенно уменьшится.

Однако, перед тем как принять решение, стоит учесть ряд особенностей и условий досрочного погашения ипотеки в 2022 году. Суммы, которые вы можете платить досрочно, могут быть ограничены в соответствии с действующими правилами и счетом уплаченного материнского капитала. Кроме того, не стоит забывать, что банк может взимать комиссию за досрочное погашение ипотеки, и ее размер может изменяться в зависимости от срока и условий договора.

Однако, вопрос о досрочном погашении или переходе на ежемесячные выплаты не стоит рассматривать только с финансовой точки зрения. Он также имеет психологическую составляющую. Некоторым людям проще гасить ипотеку постепенно, каждый месяц, регулярными суммами, а для кого-то наоборот, более выгодно подать в банк распоряжение о досрочном погашении ипотеки и платить ежемесячные суммы ниже.

В любом случае, прежде чем принимать решение о досрочном погашении или переходе на ежемесячные выплаты, стоит внимательно изучить свою финансовую ситуацию, воспользоваться калькулятором для расчета ипотечных платежей и обратиться в банк для консультации по данному вопросу. Таким образом, вы сможете принять информированное решение и выбрать наиболее выгодный вариант для себя.

Погасить ипотеку в 2023: досрочное погашение или ежемесячные выплаты?

Когда вы оформляете ипотечный договор, вы обязательно знакомитесь с условиями погашения кредита. Досрочное погашение и ежемесячные выплаты — два основных способа погашения ипотеки. Но какой из них выбрать в 2022 году? В этом материале мы рассмотрим условия и преимущества каждого варианта, чтобы вы могли определиться, какой способ подходит именно вам.

Досрочное погашение ипотеки

Досрочное погашение ипотеки — это возможность погасить оставшуюся сумму долга по ипотечному кредиту до истечения срока, указанного в договоре. Воспользоваться досрочным погашением можно в любое время, но существуют определенные ограничения и условия, которые нужно учитывать.

- Досрочное погашение можно осуществлять только в определенные даты, указанные в договоре. Часто это даты, совпадающие с началом календарного года, например, 1 января или 1 июля.

- При досрочном погашении ипотеки вы должны сделать перевод средств на специальный счет департамента по ипотечному кредитованию. Этот счет будет указан в вашем договоре.

- При досрочном погашении действует принцип списания суммы платы по действующим условиям договора, то есть без учета переплаты.

Досрочное погашение ипотеки может быть полезным, если у вас есть достаточные средства, чтобы положить на счет и погасить долг полностью или частично. Основное преимущество досрочного погашения — сокращение общей суммы платежей по ипотеке и уменьшение переплаты по кредиту.

Ежемесячные выплаты по ипотеке

Ежемесячные выплаты по ипотеке — это стандартный способ погашения кредита, при котором вы каждый месяц платите определенную сумму, состоящую из процентов и основного долга.

- Ежемесячные платежи по ипотеке оформляются на основе действующего договора, в котором указаны сроки и суммы платежей.

- Ежемесячные платежи позволяют равномерно распределить выплаты по ипотеке на протяжении всего срока кредита.

- При ежемесячных выплатах вы можете воспользоваться налоговым вычетом на проценты по ипотеке, если такой вычет предусмотрен действующим законодательством.

Ежемесячные выплаты по ипотеке могут быть более удобными, если у вас нет возможности осуществить досрочное погашение или если вы предпочитаете равномерно распределять свой бюджет на протяжении всего срока кредита.

Как выбрать способ погашения?

При выборе способа погашения ипотеки важно учитывать свои финансовые возможности, планы на будущее и психологию управления средствами. Если у вас есть достаточные средства и вы хотите сократить общую сумму платежей, то досрочное погашение может быть для вас правильным выбором. Если же вы предпочитаете равномерно распределять свои выплаты и воспользоваться налоговым вычетом, то ежемесячные выплаты будут более подходящим вариантом.

Не забывайте также учитывать возможные изменения в вашей финансовой ситуации, такие как увеличение доходов или возможность получения дополнительных средств. В таких случаях досрочное погашение или увеличение суммы ежемесячных платежей могут быть полезными.

Выбирайте способ погашения ипотеки, который подходит вам лично и учитывает все ваши финансовые и жизненные обстоятельства. Если у вас возникли вопросы или нужна консультация, обратитесь к специалистам в области ипотечного кредитования или посмотрите комментарии и отзывы других клиентов, чтобы быть уверенным в своем выборе.

Как выбрать оптимальный вариант погашения ипотеки: советы экспертов

Когда у вас есть ипотека, вы всегда хотите погасить ее как можно скорее. Однако перед принятием решения о досрочном погашении или ежемесячных выплатах стоит внимательно рассмотреть различные факторы, чтобы выбрать наиболее выгодный вариант. Эксперты советуют учесть следующие аспекты:

1. Размер переплаты

Перед тем как подавать заявление на досрочное погашение, оцените размер переплаты, который вы можете себе позволить. Воспользуйтесь калькулятором, предоставленным банком, чтобы определить, насколько уменьшатся ваши ежемесячные платежи после погашения долга.

2. Погашение с использованием свободных средств

При погашении ипотеки через свои собственные средства будьте осторожны и учтите возможные финансовые риски. Если у вас есть свободные средства, вы можете переплатить по ипотеке, но одновременно обеспечить себя запасом на неожиданные расходы или инвестировать их в более выгодный вклад.

3. Досрочное погашение через кредитные каникулы

Некоторые банки предлагают возможность досрочного погашения при наличии кредитных каникул. Перед подачей заявления уточните у банка, есть ли такая опция и как она может повлиять на размер переплаты и срок закрытия ипотеки.

4. Осуществление досрочного погашения в разных банках

Если у вас есть ипотека в одном банке, а средства для досрочного погашения находятся в другом, обратитесь в оба банка, чтобы узнать возможные варианты. Некоторые банки могут списывать переплату с материнского капитала или других источников, что может помочь вам уменьшить размер долга.

5. Уменьшение средств на семейный вклад

Если у вас есть семейный вклад, учитывайте, что досрочное погашение ипотеки может привести к существенному уменьшению средств на вкладе. Поэтому перед принятием решения о досрочном погашении обсудите этот вопрос со всеми участниками договора.

6. Погашение ипотеки по договорам с более выгодными условиями

Если у вас есть несколько ипотечных кредитов под разными условиями, обратите внимание на договора с более выгодными условиями погашения. Возможно, вам будет выгоднее погасить именно эту ипотеку, чтобы сократить общую переплату по кредитованию.

7. Правильное действие со списанными суммами

Если вам удается списывать суммы по ипотеке в налоговой декларации, подумайте о том, как правильно действовать с этими суммами. Может быть, вы захотите инвестировать их в другие финансовые инструменты или использовать для погашения другого кредита.

В целом, выбор оптимального варианта погашения ипотеки зависит от вашей индивидуальной ситуации. Прежде чем принять решение, обратитесь к финансовому эксперту, чтобы получить консультацию и оценить все возможные риски и выгоды.

Снижение размера ежемесячного платежа по ипотеке: возможности и преимущества

Одним из важных вопросов при погашении ипотеки является выбор между досрочным погашением или ежемесячными выплатами. Если вам нужно снизить размер ежемесячного платежа, то есть несколько возможностей, которые могут прийти на помощь. В данном разделе мы рассмотрим некоторые полезные советы и варианты, которые помогут вам снизить ежемесячные платежи по ипотеке.

Изменение графика погашения

Одним из самых простых способов снизить размер ежемесячного платежа по ипотеке является изменение графика погашения. Вы можете обратиться в свой банк и попросить их пересмотреть условия вашего кредита. Обычно банк предлагает несколько вариантов графика, включая аннуитетные и дифференцированные платежи.

Аннуитетные платежи — это платежи, которые остаются постоянными на протяжении всего срока кредита. Это означает, что каждый месяц вы будете вносить одинаковую сумму, которая включает как основной долг, так и проценты. Такой график погашения обычно выбирают семьи с фиксированным доходом, чтобы иметь стабильные ежемесячные платежи.

Дифференцированные платежи — это платежи, которые меняются каждый месяц. В начале срока кредита вы будете платить больше процентов, а по мере его уменьшения — больше основного долга. Такой график погашения обычно выбирают люди, чьи доходы могут меняться со временем.

Досрочное погашение и переплата

Если у вас есть возможность, вы можете вносить досрочные платежи по ипотеке. Это позволит вам сократить срок погашения и снизить общую сумму процентов, которые вы должны выплатить. Досрочное погашение может быть осуществлено как полностью, так и частично. Если вы решите погасить ипотеку полностью, вам не нужно будет выплачивать ежемесячные платежи.

Однако перед тем, как приступить к досрочному погашению, обратитесь к условиям вашего ипотечного кредита. Некоторые банки могут взимать дополнительные комиссии или штрафы за досрочное погашение. Также учтите, что в силу психологических особенностей, многие люди предпочитают выплачивать ипотеку равными частями каждый месяц, а не делать одноразовые платежи.

Если вы решите вносить досрочные платежи, то лучше всего их вносить в начале срока кредита. Это позволит сократить сумму процентов, которые вы должны будете выплатить, и уменьшит долговую нагрузку на более поздние годы.

Пример исчисления досрочного платежа

Для наглядности и лучшего понимания, рассмотрим пример исчисления досрочного платежа. Предположим, у вас осталось погасить 100 000 рублей по ипотеке, а срок кредита составляет 5 лет. Годовая процентная ставка равна 10%. Если вы решите внести досрочный платеж в размере 10 000 рублей, то размер ежемесячного платежа уменьшится на оставшийся срок кредита.

Общая сумма процентов, которые вы сэкономите, составляет 10% от 10 000 рублей в год, что равно 1 000 рублей. Если срок ипотеки составляет 5 лет, то общая сумма процентов составляет 5 000 рублей. Таким образом, сумма ежемесячного платежа уменьшится на 1 000 рублей в год, что равно 83,33 рубля в месяц.

Выводы

Снижение размера ежемесячного платежа по ипотеке — это вполне возможно, если вы принимаете правильные решения. Изменение графика погашения и досрочное погашение — это два основных способа снизить ежемесячные платежи. Выбор между ними зависит от ваших личных условий и предпочтений. Также учтите возможные ограничения и комиссии, которые могут взимать банки или кредитные организации.

Ипотечные кредиты — это серьезное дело, и перед принятием решения об изменении размера ежемесячных платежей, рекомендуется проконсультироваться с банком или специалистами в этой области. Не забывайте также о семейных обстоятельствах и сроке кредита, в которых вы находитесь. Сделайте осознанный выбор и получите выгоду от ипотечного кредита!

Ипотечные программы 2022: условия погашения и выбор стратегии

При выборе ипотечной программы на 2022 год необходимо учесть различные условия погашения и выбрать стратегию, которая будет наиболее выгодной в вашем случае. В данной статье мы рассмотрим основные аспекты погашения ипотеки и поделимся полезными советами.

Досрочное погашение и ежемесячные выплаты

Вариантом погашения ипотеки является досрочное погашение или ежемесячные выплаты. Каждый из этих вариантов имеет свои особенности, и выбор зависит от ваших финансовых возможностей и целей.

- Досрочное погашение: при досрочном погашении вы вносите дополнительные средства сверх ежемесячного платежа для ускоренного погашения ипотечного долга. Это позволяет сэкономить на процентных платежах и закрыть ипотеку раньше срока. Однако, при досрочном погашении могут взиматься штрафы или комиссии, поэтому перед принятием решения стоит ознакомиться с условиями договора.

- Ежемесячные выплаты: при ежемесячных выплатах вы погашаете ипотечный долг по графику, установленному банком. Выплаты осуществляются регулярно в течение всего срока ипотеки. Такой подход позволяет равномерно распределить платежи на протяжении всего срока кредита и избежать больших единовременных выплат.

Условия погашения

При выборе ипотечной программы стоит обратить внимание на условия погашения, чтобы избежать непредвиденных ситуаций и ошибок.

- Срок ипотеки: определите срок, в течение которого вы планируете погасить ипотеку. Учтите свои финансовые возможности и жизненные обстоятельства.

- Досрочное погашение: узнайте о возможности досрочного погашения ипотеки без штрафов или с минимальными комиссиями. Это позволит вам сэкономить на процентных платежах и закрыть ипотеку раньше срока.

- Общая сумма долга: рассчитайте общую сумму долга, включая проценты по кредиту. Учтите, что при досрочном погашении вы можете существенно снизить общую сумму выплат.

- Страховка ипотеки: проверьте, включена ли в ипотечную программу страховка жизни и здоровья. В случае непредвиденных обстоятельств, такой полис может помочь вам и вашей семье покрыть ежемесячные платежи.

Выбор стратегии

Выбор стратегии погашения ипотеки зависит от ваших финансовых возможностей и целей. Ниже приведены некоторые советы, которые могут помочь вам принять решение:

- Если у вас есть дополнительные средства и вы хотите избежать переплаты по процентам, выбирайте досрочное погашение. Учтите, что при досрочном погашении могут взиматься штрафы или комиссии.

- Если у вас ограниченные финансовые возможности или вы предпочитаете равномерно распределить платежи, выбирайте ежемесячные выплаты по графику.

- При выборе досрочного погашения обратите внимание на даты закрытия ипотечного кредита. Внесите дополнительные средства заранее, чтобы избежать ошибок в расчетах и не допустить увеличения суммы долга.

- Помните, что психология играет важную роль при выборе стратегии погашения ипотеки. Выбирайте вариант, который будет комфортным для вас в течение всего срока кредита.

В конечном итоге, выбор стратегии погашения ипотеки зависит от ваших финансовых возможностей, целей и предпочтений. Не забывайте консультироваться с финансовым советником или специалистом по ипотечным программам, чтобы принять взвешенное решение.

Досрочное погашение ипотеки: выгоды и риски

Когда вы взяли ипотечный кредит, вы обязались выплачивать его ежемесячные платежи в течение определенного срока. Однако, в процессе погашения кредита может возникнуть вопрос о досрочном погашении. В этом разделе мы рассмотрим, какие выгоды и риски связаны с досрочным погашением ипотеки.

Выгоды досрочного погашения

- Сокращение срока кредита: Досрочное погашение позволяет сократить срок выплаты ипотеки. Это может быть особенно выгодно, если вы получаете дополнительный доход или находитесь в хорошей финансовой ситуации. Кроме того, сокращение срока кредита позволяет сэкономить на общей сумме выплаты процентов по кредиту.

- Снижение общей переплаты: Досрочное погашение ипотеки позволяет снизить общую переплату по кредиту. Каждый месяц вы платите проценты на оставшуюся задолженность, и чем быстрее вы погашаете кредит, тем меньше процентов вам придется заплатить.

- Освобождение от долга: Досрочное погашение позволяет избавиться от долга и стать полным владельцем недвижимости.

Риски досрочного погашения

- Штрафные санкции: Некоторые ипотечные кредиты предусматривают штрафные санкции за досрочное погашение. Перед принятием решения о досрочном погашении, важно изучить условия вашего кредитного договора и узнать, есть ли штрафные санкции.

- Потеря преимущества надолгового вложения: Если вы погашаете ипотеку досрочно, вы можете потерять преимущества надолговых вложений, таких как налоговые льготы или инвестиционная доходность.

- Нехватка свободных средств: Досрочное погашение требует значительных дополнительных сумм, и вам может не хватить свободных средств. Перед принятием решения о досрочном погашении, важно оценить свою финансовую ситуацию и убедиться, что у вас есть достаточно денег для погашения кредита.

В целом, досрочное погашение ипотеки может быть выгодно, если у вас есть свободные средства и вы хотите сэкономить на процентах и сроке кредита. Однако, необходимо тщательно изучить условия вашего кредитного договора и проанализировать свою финансовую ситуацию перед принятием решения о досрочном погашении ипотеки.

Ежемесячные выплаты по ипотеке: как правильно рассчитать сумму платежа?

Когда вы берете ипотечный кредит у банка, вы обязуетесь выплачивать его сумму в регулярных ежемесячных платежах. Размер этого платежа зависит от нескольких факторов, таких как сумма кредита, процентная ставка, срок кредита и типах погашения.

Расчет ежемесячных платежей

Существует несколько способов рассчитать сумму ежемесячного платежа по ипотеке. Один из самых простых способов — воспользоваться калькулятором банка или материнского калькулятора, доступного онлайн. Эти инструменты позволяют вам ввести основные параметры и получить расчет суммы платежа.

Однако, если у вас нет возможности воспользоваться калькулятором, вы можете самостоятельно рассчитать размер ежемесячного платежа. Для этого нужно использовать формулу:

Платеж = (Сумма кредита * Месячная процентная ставка) / (1 — (1 + Месячная процентная ставка) ^ -количество месяцев)

Где:

- Платеж — сумма платежа;

- Сумма кредита — сумма, которую вы получили в кредит;

- Месячная процентная ставка — годовая процентная ставка, разделенная на 12 месяцев;

- Количество месяцев — общий срок кредита в месяцах.

Например, если вы взяли кредит на 1 000 000 рублей на срок в 20 лет (240 месяцев) с годовой процентной ставкой 10%, то ежемесячный платеж будет:

Платеж = (1 000 000 * 0.1 / 12) / (1 — (1 + 0.1 / 12) ^ -240) = 9 650 рублей

Особенности дифференцированных и аннуитетных платежей

Существуют два основных типа погашения ипотеки: дифференцированный и аннуитетный.

В дифференцированных платежах каждый месяц вы выплачиваете фиксированную сумму основного долга, а проценты рассчитываются на остаток долга. Это означает, что сумма платежа будет уменьшаться с течением времени.

В аннуитетных платежах ежемесячный платеж остается постоянным на протяжении всего срока кредита. Он включает как проценты, так и основной долг. На начале срока кредита большая часть платежа идет на покрытие процентов, а к концу срока — на основной долг.

Дополнительные платежи и досрочное погашение

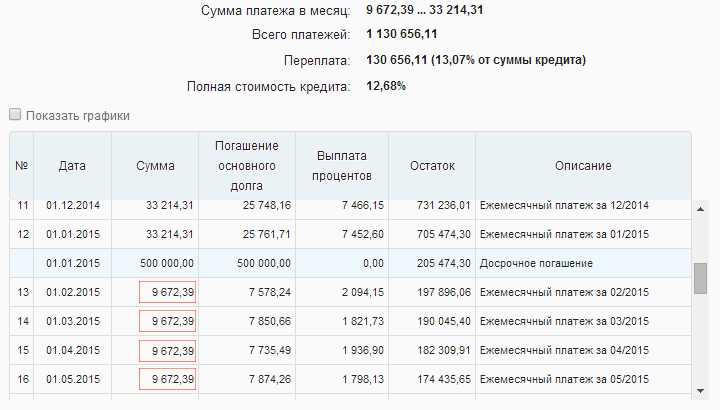

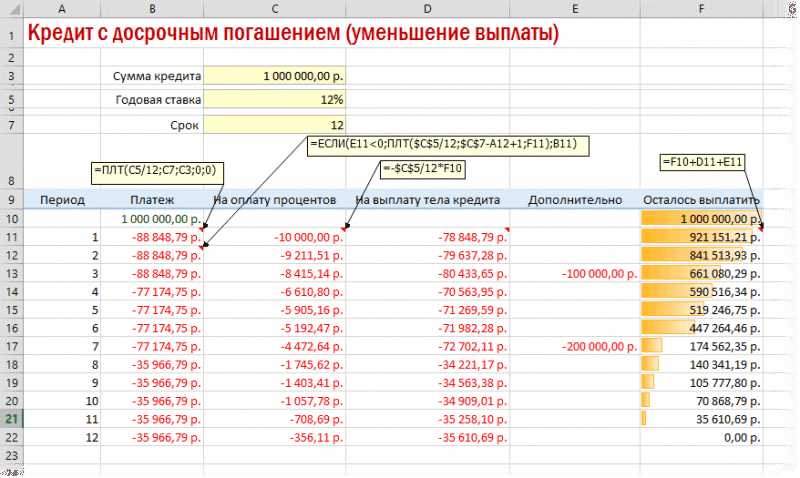

Помимо обязательных ежемесячных платежей, вы можете вносить дополнительные суммы для ускоренного погашения кредита. Это может быть выгодно, так как снижает общую сумму процентов, которые вы заплатите за весь период кредитования.

Если вы решили воспользоваться досрочным погашением, вам нужно подать заявление в банк и пересмотреть договор ипотеки. Обычно есть два способа досрочного погашения:

- Частичное досрочное погашение — вы погашаете часть основного долга, что снижает сумму оставшегося долга и уменьшает размер процентных платежей в дальнейшем.

- Полное досрочное погашение — вы выплачиваете весь оставшийся долг сразу.

При досрочном погашении кредита может быть установлена комиссия. Поэтому перед тем, как оформить досрочное погашение, проверьте в договоре условия и размер комиссии.

Страховка и каникулы по ипотеке

При оформлении ипотеки банк может потребовать оформить страховку в случае вашей смерти или потери трудоспособности. Эта страховка позволяет покрыть оставшийся долг в случае непредвиденных обстоятельств.

В некоторых случаях банк может предоставить вам каникулы — период времени, когда вы можете не выплачивать основной долг или проценты по ипотеке. В этом случае сумма платежа увеличивается после окончания каникул, так как оставшийся долг увеличивается.

Выводы

Рассчитывать сумму ежемесячного платежа по ипотеке можно с помощью калькулятора банка или материнского калькулятора. Если вам нужно вносить дополнительные платежи или осуществить досрочное погашение, вам необходимо обратиться в банк и пересмотреть договор. Помните, что досрочное погашение может включать комиссию, а каникулы могут увеличить сумму платежа после их окончания.

Бюджетное планирование при погашении ипотеки: основные моменты

Погашение ипотеки является важной финансовой задачей для многих заемщиков. В этом разделе мы рассмотрим основные моменты, связанные с бюджетным планированием при погашении ипотеки.

1. Погашение ипотеки: досрочное или ежемесячные выплаты?

При погашении ипотечного кредита у заемщиков возникает вопрос: стоит ли оформить досрочное погашение или выплачивать ежемесячные взносы? Этот вопрос имеет несколько аспектов, которые следует учесть при принятии решения.

- Психология и финансовая устойчивость. Досрочное погашение ипотеки может быть лучшим вариантом для тех, кто хочет избавиться от долга и снизить нагрузку на бюджет. Однако, не всегда у заемщиков есть возможность оформить досрочное погашение, поэтому ежемесячные выплаты являются более гибким вариантом.

- Право на досрочное погашение. Проверьте ваш ипотечный договор на наличие права на досрочное погашение. Некоторые кредитные продукты могут иметь ограничения или комиссии при досрочном погашении.

- Сокращение срока кредита. Досрочное погашение позволяет сократить срок кредита и сэкономить на процентных платежах в будущем. Это может быть важным фактором для тех, кто стремится к полной выплате ипотеки в кратчайшие сроки.

- Бюджет и финансовая стабильность. При выборе между досрочным погашением и ежемесячными выплатами обратите внимание на свой бюджет. Рассчитайте, какой вариант будет наиболее комфортным для вас и не нанесет существенного ущерба вашей финансовой стабильности.

2. Правила и ограничения при погашении ипотеки

Банк может иметь определенные правила и ограничения при погашении ипотеки. Например, банк может разрешить досрочное погашение только через определенное количество месяцев после даты первого платежа. Также возможны комиссии за досрочное погашение, которые следует учитывать при бюджетном планировании.

Определенные банки могут предлагать различные программы погашения ипотеки, включая досрочное погашение и выбор разных вариантов списания средств. Поэтому, перед выбором банка для ипотеки, обратите внимание на условия погашения, которые могут быть важными для вас.

3. Способы бюджетирования при погашении ипотеки

Чтобы эффективно планировать свой бюджет при погашении ипотеки, рассмотрите следующие способы:

- Регулярные ежемесячные взносы. Этот вариант предполагает платить каждый месяц определенную сумму, указанную в ипотечном договоре. Такой подход обеспечит стабильные платежи и поможет распределить финансовую нагрузку.

- Досрочное погашение по мере наличия свободных средств. Если у вас появляются дополнительные деньги, вы можете использовать их для досрочного погашения ипотеки. Этот подход поможет ускорить процесс погашения и снизить общую сумму процентных платежей.

- Потребительский кредит для погашения ипотеки. Некоторые банки предлагают программы потребительского кредитования, которые можно использовать для погашения ипотеки. Однако, перед выбором этого варианта, рассчитайте все возможные затраты и процентные ставки, чтобы избежать дополнительных финансовых обязательств.

Выбирайте тот вариант, который наиболее соответствует вашим финансовым целям и возможностям.

4. Вычеты и льготы при погашении ипотеки

При погашении ипотеки вы можете воспользоваться различными налоговыми вычетами и льготами, которые помогут сэкономить некоторую сумму. Например, вы можете воспользоваться вычетом на основании договора ипотеки или вычетами по датам погашения.

Ознакомьтесь с налоговым законодательством и узнайте, какие вычеты и льготы вы можете применить к своей ситуации. Учтите, что налоговое законодательство может меняться, поэтому следите за обновлениями и консультируйтесь с налоговым экспертом.

5. Распоряжение накоплениями при погашении ипотеки

При погашении ипотеки многие заемщики сталкиваются с вопросом о распоряжении своими накоплениями. Виды накоплений могут включать сбережения, инвестиции или другие финансовые активы.

Решение о распоряжении накоплениями зависит от вашей финансовой ситуации и целей. Некоторые заемщики предпочитают использовать накопления для досрочного погашения ипотеки и уменьшения общей суммы процентных платежей. Другие могут предпочитать сохранить накопления как финансовую подушку безопасности.

Важно принять во внимание все возможные риски и потенциальную доходность при принятии решения о распоряжении накоплениями. При необходимости, обратитесь к финансовому консультанту для получения рекомендаций и оценки рисков.

Заключение

При погашении ипотеки важно тщательно планировать свой бюджет и учитывать различные факторы, такие как психологические и финансовые аспекты, правила и ограничения банка, возможности вычетов и льгот, а также распоряжение накоплениями. Выберите наиболее подходящий для вас вариант погашения ипотеки, который будет соответствовать вашим финансовым целям и возможностям.

Выплаты по ипотеке в 2022 году: новые возможности и требования

В 2022 году у вас появляются новые возможности по выплатам по ипотеке. В зависимости от ваших финансовых возможностей и целей, вы можете выбрать различные варианты погашения ипотечного кредита.

Досрочное погашение

Один из возможных вариантов – это досрочное погашение ипотеки. Если у вас есть свободные деньги, вы можете погасить часть или весь остаток долга раньше срока. В этом случае у вас будет меньше общего количества выплат и вы сократите срок кредита.

Однако, стоит обратить внимание на условия досрочного погашения, которые могут быть оговорены в вашем договоре ипотеки. Некоторые банки могут взимать комиссию за досрочное погашение или устанавливать определенные условия, например, требовать заявление в департамент ипотеки или определенную дату для погашения.

Ежемесячные платежи

Если у вас нет возможности сразу погасить всю сумму, вы можете продолжать выплачивать ипотеку ежемесячно по общим условиям договора. В этом случае вы будете вносить платежи в банк до момента полного погашения долга.

При ежемесячных выплатах обычно устанавливается фиксированная дата, когда вы должны платить по ипотеке. В случае задержки платежа может возникнуть задолженность.

Возможные варианты погашения

Существуют различные варианты погашения ипотеки, которые могут быть доступны вам в 2022 году:

- Дифференцированные платежи – при этом варианте каждый месяц вы платите различную сумму, учитывая уменьшение основной суммы долга;

- Ежемесячные аннуитетные платежи – в этом случае ежемесячный платеж состоит из основной суммы долга, процентов и страховки;

- Потребительский кредит – при этом варианте вы берете кредит на сумму, которую необходимо дополнительно погасить ипотеку;

- Сокращение срока кредита – вы можете вносить дополнительные платежи сверх ежемесячных, чтобы сократить срок кредита.

Новые требования и условия

В 2022 году могут быть введены новые требования и условия для выплат по ипотеке. Например, банки могут изменить процентные ставки, комиссии или требования по страховке. Поэтому рекомендуется следить за изменениями в условиях и обсуждать их с вашим банком.

Также, стоит учитывать психологию погашения ипотеки. Некоторые люди предпочитают выплачивать ипотеку постепенно, чтобы иметь больше свободных денег. Другие предпочитают раньше погасить долг, чтобы избавиться от кредита и сохранять больше денег в долгосрочной перспективе.

Заключение

В 2022 году у вас есть различные возможности и варианты по выплатам по ипотеке. Вы можете выбрать досрочное погашение или ежемесячные платежи и использовать различные варианты погашения, в зависимости от ваших финансовых возможностей и целей.

Важно ознакомиться с условиями вашего договора ипотеки, обсудить возможные изменения с вашим банком и принять решение, которое будет наиболее выгодным для вас.

Как уменьшить сумму ежемесячного платежа по ипотеке без досрочного погашения?

Ипотека – это крупный финансовый обязательство, которое неизбежно сопровождается выплатами по кредиту каждый месяц. Однако, если вам необходимо снизить сумму ежемесячного платежа по ипотеке без досрочного погашения, существуют различные способы достижения этой цели.

1. Изменение графика платежей

Один из способов уменьшения суммы ежемесячного платежа по ипотеке – изменение графика платежей. Вы можете запросить у банка изменение даты платежа или перевод части суммы платежа на более поздний срок. Это поможет вам распределить выплаты по ипотеке на более длительный период и уменьшить ежемесячную сумму.

2. Досрочное погашение части долга

Если у вас появились дополнительные средства, вы можете вносить досрочные платежи по ипотеке, чтобы уменьшить сумму задолженности. В зависимости от условий договора, банк может предоставить вам возможность досрочного погашения части долга без штрафных санкций. Это поможет уменьшить сумму ежемесячного платежа и срок кредита.

3. Переход на дифференцированные платежи

Если вы сейчас выплачиваете кредит согласно аннуитетному графику, можно рассмотреть возможность перехода на дифференцированные платежи. В этом случае сумма ежемесячного платежа будет уменьшаться по мере уменьшения остатка задолженности. Этот способ позволит также снизить сумму ежемесячного платежа.

4. Ипотечные каникулы

Некоторые банки предоставляют возможность оформления ипотечных каникул – временного приостановления выплат по ипотеке. В течение данного периода вы не будете выплачивать сумму платежа, что позволит вам временно снизить ежемесячные расходы на ипотеку.

5. Замена страхового полиса

Если сумма страхового полиса, который вы оплачиваете в рамках ипотеки, существенно снизилась, вы можете обратиться в департамент залогового имущества банка с просьбой пересмотреть страховые условия. В результате замены полиса на другой, с более низкой стоимостью, вы сможете уменьшить сумму ежемесячного платежа.

Важно помнить, что каждый банк и каждый договор ипотеки имеет свои особенности и возможности. Перед принятием решения о снижении суммы ежемесячного платежа по ипотеке без досрочного погашения, рекомендуется обратиться в банк и узнать о возможных способах и условиях уменьшения платежей. Также стоит обратить внимание на срок и размер кредита, ставку по кредиту и другие параметры, которые могут влиять на сумму выплат.

Итак, уменьшение суммы ежемесячного платежа по ипотеке без досрочного погашения возможно с помощью изменения графика платежей, досрочного погашения части долга, перехода на дифференцированные платежи, оформления ипотечных каникул или замены страхового полиса. Все эти способы могут помочь вам снизить ежемесячные расходы на ипотеку и сделать выплаты более комфортными для вашего семейного бюджета.

Ипотека в 2022 году: что выбрать — досрочное погашение или минимальные выплаты?

Выбор между досрочным погашением и минимальными выплатами по ипотеке в 2022 году является актуальным вопросом для многих людей. В данной статье мы рассмотрим основные аспекты каждого из вариантов и поможем вам сделать правильный выбор, исходя из ваших личных финансовых целей и возможностей.

Досрочное погашение ипотеки

Досрочное погашение ипотеки — это возможность досрочно погасить кредит по ипотеке, оплатив весь остаток задолженности банку. В некоторых случаях банки могут требовать оплату штрафных процентов за досрочное погашение, поэтому перед принятием решения о досрочном погашении следует ознакомиться с условиями вашего договора ипотеки.

Досрочное погашение ипотеки может быть выгодным, если у вас есть возможность внести значительную сумму денег на погашение кредита. Преимущества досрочного погашения включают сокращение срока кредита, снижение общих затрат на проценты и возможность освободиться от обязательств по кредиту раньше срока.

Однако перед принятием решения о досрочном погашении ипотеки необходимо учесть следующие факторы:

- Изменение ваших финансовых обстоятельств: если вы вносите значительную сумму денег на погашение ипотеки, у вас может не остаться достаточно денег на жизненно важные расходы.

- Изменение ставки по ипотеке: если ваши банковские условия меняются, досрочное погашение может не быть выгодным, так как вы можете потерять существенную часть своего капитала.

- Наличие других долгов: если у вас есть другие займы или кредиты с более высокими процентными ставками, может быть выгоднее погасить их раньше, чем досрочно погашать ипотеку.

Минимальные выплаты по ипотеке

Минимальные выплаты по ипотеке — это ежемесячные платежи, которые вы должны выплачивать банку в соответствии с условиями вашего договора ипотеки. Каждый месяц вы вносите определенную сумму денег на погашение кредита, а также проценты по кредиту.

Выгода минимальных выплат по ипотеке заключается в том, что вы можете распределить свои финансовые ресурсы на более длительный срок. Это может быть особенно полезно, если у вас есть другие финансовые обязательства или вы хотите иметь дополнительную наличность в своем бюджете.

Однако вам следует учитывать следующие факторы при выборе минимальных выплат по ипотеке:

- Общие затраты на проценты: при выборе минимальных выплат вы можете заплатить больше денег в общей сложности, чем при досрочном погашении, из-за увеличенных процентных выплат.

- Изменение финансовых обстоятельств: если ваши финансовые обстоятельства ухудшаются, вы можете столкнуться с трудностями в выплате минимальных платежей по ипотеке.

- Срок кредита: выбрав минимальные выплаты по ипотеке, вы продлеваете срок кредита и суммарные затраты на проценты.

В итоге, выбор между досрочным погашением и минимальными выплатами по ипотеке в 2022 году зависит от ваших финансовых возможностей, целей и предпочтений. Рекомендуется использовать калькулятор ипотеки для определения насколько выгоднее для вас будет досрочное погашение или минимальные выплаты.

| Досрочное погашение | Минимальные выплаты |

|---|---|

| Сокращение срока кредита | Более длительный срок кредита |

| Снижение общих затрат на проценты | Увеличенные общие затраты на проценты |

| Освобождение от обязательств по кредиту раньше срока | Наличие дополнительной наличности в бюджете |

В зависимости от вашей ситуации, возможно вам будет выгоднее досрочно гасить ипотеку, или выбрать минимальные выплаты и иметь дополнительные финансовые ресурсы. В любом случае, перед принятием решения о досрочном погашении или минимальных выплатах по ипотеке, рекомендуется обратиться в свой банк и уточнить условия вашего договора ипотеки.

Как изменится размер ежемесячного платежа по ипотеке в 2022 году?

Оформление ипотеки — это серьезный и долгосрочный финансовый коммитмент. Многие люди оформляют ипотечные кредиты, чтобы приобрести собственное жилье. Когда вы оформляете ипотеку, вам предоставляется возможность выплачивать заем в течение длительного периода времени — обычно на протяжении нескольких десятилетий.

Однако, ситуации могут меняться, и вы можете оказаться в ситуации, когда захотите изменить условия своей ипотеки. Это может быть вызвано различными факторами, такими как изменение финансовой ситуации, возможность досрочного погашения кредита или желание уменьшить ежемесячные выплаты.

Досрочное погашение ипотеки

Досрочное погашение ипотеки означает, что вы решаете погасить свой кредит раньше, чем было запланировано. Это может быть достигнуто путем дополнительных ежемесячных платежей или одноразового погашения задолженности. Досрочное погашение может быть выгодным, так как позволяет сократить сроки ипотеки и снизить общую сумму выплат по процентам.

Однако, при досрочном погашении ипотеки есть некоторые особенности, о которых следует помнить:

- Некоторые договоры ипотеки могут предусматривать штрафы или комиссии за досрочное погашение. Поэтому перед оформлением ипотеки стоит внимательно изучить условия ипотечного договора.

- Досрочное погашение может потребовать большие финансовые затраты и может быть непосильным для некоторых заемщиков.

- Ипотечный кредит предусматривает выплаты как по основному долгу, так и по процентам. Досрочное погашение может влиять на размер ежемесячных платежей и структуру ипотечного кредита.

Изменение размера ежемесячного платежа

Если вы хотите изменить размер ежемесячного платежа по ипотеке, то это может быть сделано несколькими способами:

- Досрочное погашение долга. Если вы имеете возможность сделать дополнительные платежи, то вы можете погасить долг раньше срока и уменьшить общую сумму выплат.

- Переоформление ипотеки. Вы можете обратиться в свой банк для переоформления ипотечного кредита. В результате переоформления можно изменить срок кредита, процентную ставку или другие условия кредитования.

- Погашение кредита с помощью ипотечного вклада. Если у вас есть накопления на ипотечном вкладе, вы можете использовать их для погашения долга по кредиту.

Во всех случаях изменения размера ежемесячного платежа по ипотеке следует обсудить с банком или ипотечным кредитором. Они смогут рассказать вам о возможных вариантах и помочь выбрать наиболее подходящий для вашей ситуации.

Сокращение срока выплаты по ипотеке: варианты и рекомендации

Если у вас появились лишние денежные средства и вы хотите сократить срок выплаты по ипотечному кредиту, то у вас есть несколько способов это сделать. В данной статье рассмотрим, почему сокращение срока выплаты по ипотеке может быть выгодным и какие варианты существуют для его осуществления.

1. Досрочное погашение кредита

Один из наиболее распространенных способов сокращения срока выплаты по ипотеке — это досрочное погашение кредита. Если у вас есть достаточная сумма денег, вы можете погасить часть или полную сумму задолженности досрочно. При этом вам нужно обратиться в банк с заявлением о досрочном погашении и сделать соответствующий платеж.

2. Увеличение ежемесячных платежей

Если вы не можете сразу погасить всю сумму долга, вы можете уменьшать срок выплаты, увеличивая ежемесячные платежи. Для этого вам нужно обратиться в банк с заявлением о увеличении платежей и после согласования новых условий договора начать платить больше каждый месяц.

3. Переплата через калькулятор

Если вы хотите рассчитать, сколько средств вам потребуется для досрочного погашения или увеличения платежей, вы можете воспользоваться калькулятором переплаты по ипотеке. На сайтах банков, в банковских приложениях или на специальных финансовых порталах можно найти подобные инструменты, которые позволят вам оценить размер необходимого платежа.

4. Пересмотреть условия договора

В некоторых случаях банки могут предложить вам пересмотреть условия договора и сократить срок выплаты ипотечного кредита. Это может быть связано с изменением действующих процентных ставок или другими факторами. Если вы видите, что ваш банк предлагает более выгодные условия, обратитесь к ним и узнайте, можно ли вам пересмотреть условия договора.

5. Погашение задолженности во время каникул

Если у вас появилась возможность погасить задолженность по ипотеке полностью или частично, можете воспользоваться периодом каникул. В некоторых случаях банки предоставляют возможность не платить основную сумму кредита в течение определенного периода времени, но в это время вы можете погашать задолженность без штрафов и переплат. Таким образом, вы сможете сэкономить на процентах и уменьшить срок выплаты.

Весь процесс сокращения срока выплаты по ипотеке зависит от условий договора и конкретных требований вашего банка. Поэтому перед принятием решения о сокращении срока выплаты, ознакомьтесь с действующим договором и обратитесь в свой банк для получения подробной информации о возможных вариантах и условиях.

Способы уменьшения процентной ставки по ипотеке в 2022 году

Одним из важных аспектов погашения ипотеки является уменьшение процентной ставки. Чем ниже процентная ставка, тем меньше сумма, которую вы заплатите за весь период кредитования. В 2022 году есть несколько способов снижения процентной ставки:

1. Досрочное погашение

Досрочное погашение ипотеки — это возможность полностью или частично погасить кредит раньше срока. Досрочное погашение может быть выгоднее, если у вас есть свободные средства, которые можно внести в качестве досрочного платежа. При досрочном погашении банк списывает проценты только за фактический срок кредитования, а не за весь оставшийся срок.

2. Ежемесячные досрочные платежи

Если полное досрочное погашение не является возможным, можно рассмотреть вариант ежемесячных досрочных платежей. Это означает, что каждый месяц вы вносите дополнительную сумму сверх ежемесячного платежа по графику погашения. Такие дополнительные платежи позволяют сократить срок кредита и, соответственно, уменьшить процентные выплаты.

3. Переоформление ипотеки

В случае изменения условий на рынке или финансовых возможностей заемщика, можно обратиться в банк с просьбой переоформить ипотеку. Переоформление ипотеки позволяет пересмотреть условия кредита и возможно снизить процентную ставку.

4. Ошибки в договоре

Перед тем как подписывать договор ипотеки, необходимо внимательно изучить его условия. Иногда в договоре могут быть допущены ошибки, которые могут влиять на процентную ставку. В случае выявления ошибок в договоре, необходимо обратиться в банк для их исправления.

5. Погашение ипотеки во время каникул

Многие банки предоставляют возможность оформления каникул по кредиту, в том числе и по ипотеке. Во время каникул вы можете приостановить платежи по кредиту на определенный срок. В период каникул проценты не начисляются, что позволяет сэкономить на процентных выплатах и внести дополнительные платежи для уменьшения суммы задолженности.

Важно помнить, что каждый банк и каждый договор ипотеки могут иметь разные условия и правила для сокращения процентной ставки. Поэтому перед принятием решения о способе уменьшения процентной ставки необходимо ознакомиться с действующими правилами и распоряжениями банка.

Рефинансирование ипотеки в 2022 году: основные моменты и преимущества

Рефинансирование ипотеки может быть основным решением для заемщиков, которые хотят изменить условия своего кредита. В 2022 году многие банки предлагают возможность пересмотреть сумму ежемесячных платежей и выбрать наиболее выгодные условия.

Преимущества рефинансирования ипотеки

- Возможность снизить размер ежемесячных платежей. При рефинансировании заемщик может пересмотреть условия кредита и уменьшить сумму платежей. Это может быть полезно в тех случаях, когда бюджет семьи меняется или возникают дополнительные финансовые обязательства.

- Улучшение условий кредита. При рефинансировании заемщики могут получить более выгодные условия кредита: снижение процентной ставки, увеличение срока кредита или изменение вида погашения (например, с аннуитетных платежей на дифференцированные).

- Возможность погасить ипотеку досрочно без штрафов. Рефинансирование дает возможность заемщикам закрыть текущий кредит ипотеки и взять новый с лучшими условиями. Это может быть особенно полезно для тех, кто хочет погасить ипотеку раньше срока.

Как правильно рефинансировать ипотеку

Вопросе рефинансирования ипотеки важно правильно подойти к выбору банка и условий нового кредита. Вот основные моменты, на которые стоит обратить внимание:

- Исследуйте рынок ипотечного кредитования. Ознакомьтесь с предложениями разных банков и выберите наиболее выгодные условия.

- Уточните количество комментарии и отзывы о выбранных банках. Посмотрите, какие отзывы о банках есть на интернет-ресурсах и форумах.

- Подайте заявку на рефинансирование. При подаче заявки укажите все необходимые данные и предоставьте документы, подтверждающие вашу платежеспособность.

- Подготовьтесь к пересмотру платежей. Если банк одобрит вашу заявку, вам предложат новые условия кредита и сумму ежемесячных платежей.

- Пересмотрите договор и подпишите новый. При переходе на новый кредит вы должны сделать новый договор с банком.

Примеры рефинансирования ипотеки

Пример 1: Допустим, у вас есть ипотечный кредит на сумму 1 000 000 рублей с процентной ставкой 10% на срок 20 лет. Ежемесячный платеж составляет 8 790 рублей. Вы решили рефинансировать ипотеку и нашли банк, который предлагает процентную ставку 8%. Пересмотрев условия кредита, вы смогли снизить ежемесячный платеж до 7 700 рублей.

Пример 2: Другой вариант рефинансирования может быть связан с изменением вида погашения кредита. Например, если у вас есть ипотека с аннуитетными платежами, вы можете рефинансировать кредит и выбрать платежи по примеру дифференцированных. Это позволит вам быстрее погасить кредит и сэкономить на процентах.

Особенности рефинансирования ипотеки в 2022 году

В 2022 году рефинансирование ипотеки имеет свои особенности:

- Многие банки предлагают специальные программы рефинансирования с более низкими процентными ставками и льготными условиями.

- При рефинансировании может потребоваться дополнительная страховка, чтобы обезопасить банк от возможных рисков.

- Закрытие ипотеки досрочно может быть связано со штрафами, поэтому перед рефинансированием стоит узнать о возможных комиссиях и штрафах.

- Рефинансирование ипотеки может занять некоторое время, поэтому важно планировать свои действия заранее и не оставлять все на последний момент.

Выводящий вклад:

Рефинансирование ипотеки в 2022 году может быть хорошим решением для заемщиков, которые хотят изменить условия своего кредита. Выбирайте банк, сравнивайте условия, исследуйте рынок ипотечного кредитования. Правильно оценивайте свои возможности и планируйте свои действия. Рефинансирование может помочь улучшить условия кредита и сэкономить на процентах.

Оптимизация платежей по ипотеке: советы финансовых консультантов

Влияние условий ипотечного кредитования на платежи по ипотеке имеет большое значение. При выборе условий по ипотеке нужно учитывать различные факторы, чтобы сделать оптимальный выбор.

Аннуитетные платежи или дифференцированный платеж?

Одним из основных вопросов, которые нужно решить, является выбор между аннуитетными и дифференцированными платежами. При аннуитетных платежах сумма платежа остается постоянной на протяжении всего срока кредита, в то время как при дифференцированных платежах сумма платежа уменьшается со временем.

Финансовые консультанты рекомендуют выбирать аннуитетные платежи в большинстве случаев. Это связано с тем, что они позволяют более равномерно распределить платежи и уменьшить риск несвоевременных платежей. Однако, в некоторых случаях, например, если есть возможность погашать кредит досрочно, можно воспользоваться дифференцированными платежами для ускорения процесса погашения и сокращения переплаты по кредиту.

Выбор даты подачи заявления на погашение

Важным аспектом погашения ипотеки является выбор оптимальной даты подачи заявления на погашение. В некоторых случаях, особенно если сумма кредита небольшая, может быть смысл погасить ипотеку досрочно. Это позволит сэкономить на процентных платежах и избежать дополнительных комиссий и штрафов.

Регулярные досрочные платежи

Еще одним способом оптимизации платежей по ипотеке является регулярное досрочное погашение. Вместо того, чтобы ожидать даты окончания срока кредита, можно начать вносить досрочные платежи уже с момента оформления ипотеки. Это позволит сократить срок кредита и уменьшить сумму переплаты.

Использование свободных средств

Если у вас есть свободные средства, то можно воспользоваться ими для погашения ипотеки досрочно. Это поможет снизить сумму переплаты и уменьшить общую сумму кредита. Однако, перед этим стоит уточнить у банка условия внесения досрочных платежей и возможные штрафы за досрочное погашение.

Использование кредитных вкладов

Если у вас есть кредитные вклады, то можно использовать их для погашения ипотеки. В этом случае сумма вклада возвращается вам в виде досрочного погашения и сокращает сумму переплаты. Однако, перед этим стоит уточнить у банка условия использования кредитных вкладов и возможные ограничения.

Подача заявления о сокращении срока кредита

Если у вас появились дополнительные средства, можно подать заявление о сокращении срока кредита. В этом случае срок кредита будет сокращен, что позволит сэкономить на процентных платежах. Но стоит учитывать, что многие банки могут взимать штрафы за досрочное погашение, поэтому перед этим нужно уточнить условия у банка.

Погашение ипотеки поэтапно

Если погасить ипотеку полностью в один момент нереально, можно воспользоваться погашением поэтапно. Например, можно увеличивать сумму ежемесячного платежа или вносить дополнительные взносы по ипотеке. Это позволит ускорить процесс погашения и снизить общую сумму переплаты.

В итоге, оптимизация платежей по ипотеке зависит от ваших финансовых возможностей и целей. Важно учитывать все условия и советы финансовых консультантов, чтобы принять наиболее выгодное решение.

Влияние инфляции на погашение ипотеки: как защитить себя от рисков

Одним из факторов, влияющих на погашение ипотеки, является инфляция. В условиях постоянного роста цен на товары и услуги, имеет смысл задуматься о том, как защитить себя от рисков, связанных с инфляцией и максимально эффективно погасить ипотечный кредит.

Возможные риски и способы их снижения

При погашении ипотеки по графику, банки обычно предлагают фиксированный процентный платеж. Однако, в условиях инфляции, сумма платежа может оказаться недостаточной для закрытия долга. В этой ситуации важно учесть следующие моменты:

- Инфляция может привести к увеличению стоимости кредита в будущем, если сумма выплат не учитывает рост цен.

- При росте инфляции, фиксированный платеж может стать большой долей от семейного бюджета и вызвать финансовые трудности.

Для защиты от рисков, связанных с инфляцией, можно воспользоваться следующими стратегиями:

- Досрочное погашение: рассмотрите возможность досрочного закрытия ипотечного кредита. Это поможет избежать дополнительных платежей по процентам и сэкономить на общей сумме кредита.

- Ежемесячные выплаты: если досрочное погашение не подходит, можно рассмотреть вариант ежемесячных досрочных взносов. Дополнительные платежи позволят сократить сроки погашения и сэкономить на процентах.

- Страховка от инфляции: некоторые банки предлагают специальные полисы, которые защищают заемщиков от роста цен. Это позволяет сохранить стабильность платежей и избежать дополнительных расходов.

Как выбрать наиболее выгодный вариант?

Выбор стратегии погашения ипотеки зависит от личных предпочтений и финансовых возможностей. Однако, следует учитывать следующие факторы:

- Существенная разница в процентах: если процентные ставки на депозиты или другие финансовые инструменты превышают ставку по ипотечному кредиту, может быть выгоднее платить только ежемесячные погашения.

- Большие семейные траты в будущем: если в планах есть крупные расходы (например, покупка автомобиля или ремонт жилья), то досрочное погашение ипотеки может быть не самым выгодным решением.

- Действующий график платежей: если текущий график платежей уже предусматривает досрочные взносы, то имеет смысл воспользоваться этой возможностью.

В любом случае, перед принятием решения о способе погашения ипотеки, рекомендуется проконсультироваться с банком и рассмотреть разные варианты. Кроме того, полезно изучить отзывы и комментарии других заемщиков, чтобы узнать о практическом опыте их действия в подобных случаях.

В итоге, влияние инфляции на погашение ипотеки может быть существенным, но с помощью разных стратегий погашения и использования дополнительных возможностей, можно сэкономить на процентах и сократить сроки погашения кредита.

Определение ипотечных рисков: что нужно знать о выплатах по ипотеке

Распоряжения о выплатах по ипотеке являются важным аспектом для заемщиков, которые рассматривают варианты досрочного погашения или ежемесячных платежей. В данной статье мы рассмотрим основные риски ипотеки и дадим советы по их управлению.

Пересмотреть аннуитетные выплаты и другие варианты

Если вы хотите досрочно погасить ипотеку или уменьшить сумму платежей, то вам стоит рассмотреть возможность пересмотра условий кредита. Некоторые банки предлагают сокращение срока ипотеки, изменение ставки или пересмотр аннуитетных выплат. Такие изменения могут быть выгодными и помочь вам сократить сумму платежей и время погашения долга.

Каникулы в выплатах: количество и условия

Если у вас возникли финансовые трудности, вы можете обратиться к банку с просьбой о предоставлении каникул в выплатах. Каникулы — это период времени, в течение которого заемщик освобождается от платежей по ипотеке или выплачивает только проценты по кредиту. Количество каникул и условия их предоставления могут различаться в зависимости от банка и долговых условий кредита.

Досрочное погашение и его последствия

Если у вас есть возможность, досрочное погашение ипотеки может быть выгодным решением. При досрочном погашении вы сможете сократить сумму уплаченных процентов и время погашения долга. Однако, при досрочном погашении могут возникнуть комиссии или штрафы со стороны банка. Поэтому перед принятием решения о досрочном погашении важно ознакомиться с условиями кредита и обсудить этот вопрос с банком.

Риски изменения ставки и графика платежей

При долговых условиях ипотеки могут быть предусмотрены изменения ставки и графика платежей. Например, ставка по ипотеке может меняться в зависимости от изменений на рынке кредитования. Также банк может изменить график платежей, увеличив сумму ежемесячных платежей или сокращая срок погашения долга. Все эти изменения могут повлиять на ваши платежи, поэтому важно внимательно следить за условиями кредита и своим кредитным счетом.

Важность планирования и управления рисками

Определение и управление рисками ипотеки — важный вопрос для заемщиков. Планирование и управление рисками помогут вам сделать осознанный выбор и сэкономить деньги. Перед принятием решения о досрочном погашении или ежемесячных платежах, важно внимательно изучить условия кредита, обсудить вопрос с банком и проконсультироваться с профессионалами.

Сравнение досрочного погашения ипотеки с ежемесячными выплатами: преимущества и недостатки

Одним из важных вопросов при погашении ипотеки является выбор между досрочным погашением ипотеки или ежемесячными выплатами. Каждый вариант имеет свои преимущества и недостатки, и правильный выбор зависит от индивидуальных обстоятельств и финансовых возможностей заемщика.

Досрочное погашение ипотеки

Преимущества:

- Сокращение срока кредита: при досрочном погашении ипотеки заемщик может закрыть кредит раньше срока.

- Уменьшение переплаты: досрочное погашение позволяет сократить размер переплаты по кредиту.

- Свобода от кредита: после досрочного погашения ипотеки заемщик освобождается от выплат и может использовать свои средства на другие цели, такие как покупка недвижимости или вклад в другие финансовые инструменты.

Недостатки:

- Необходимость положить большую сумму в момент досрочного погашения.

- Ограничения по срокам: некоторые банки могут устанавливать ограничения на досрочное погашение ипотеки в определенные сроки или после определенного периода кредитования.

- Потеря права на каникулы по кредиту: при досрочном погашении заемщик теряет возможность воспользоваться каникулами по кредиту, которые могут быть полезны при финансовых трудностях.

Ежемесячные выплаты

Преимущества:

- Распределение выплат на меньшие суммы: ежемесячные выплаты позволяют распределить платежи на более небольшие суммы, что может быть удобно для заемщика с ограниченными финансовыми возможностями.

- Сохранение графика платежей: при ежемесячных выплатах заемщик может сохранить стабильность и предсказуемость графика платежей.

- Возможность использования досрочных платежей: заемщик может вносить досрочные платежи в любое время, в том числе использовать суммы от кредитной карты или других источников.

Недостатки:

- Большая переплата по ипотеке: ежемесячные выплаты приводят к большей сумме переплаты по кредиту.

- Зависимость от условий кредита: заемщик должен следовать условиям кредита и не имеет возможности менять размер выплат или срок кредита по своему усмотрению.

- Отсутствие свободных средств: при ежемесячных выплатах заемщик не может свободно распоряжаться своими средствами, так как они идут на погашение кредита.

В итоге, выбор между досрочным погашением ипотеки и ежемесячными выплатами зависит от финансовых возможностей заемщика, его стратегии по управлению долгом и личных целей. Когда решаете этот вопрос, поставьте перед собой вопрос, насколько вы готовы вносить досрочные платежи и сокращать срок ипотеки, либо предпочитаете более гибкий подход с ежемесячными выплатами. В любом случае, важно ознакомиться с условиями ипотечного кредита в разных банках и проконсультироваться с департаментом по ипотеке, чтобы принять осознанное решение.

Правила погашения ипотеки в 2022 году: новые требования и возможности

В 2022 году действующие правила погашения ипотеки в банках имеют свои особенности и требования. Ошибки при погашении ипотечного кредита могут привести к финансовым проблемам и даже потере жилья. Поэтому важно знать основные правила и возможности, чтобы сделать правильный выбор и оптимизировать погашение ипотеки.

Досрочное погашение

Одним из способов погашения ипотеки является досрочное погашение. Это полное или частичное погашение кредита до окончательного срока. Досрочное погашение позволяет сократить сроки погашения и сэкономить на процентных платежах.

Для осуществления досрочного погашения можно воспользоваться свободными средствами или подать заявление в банк на получение материнского капитала для погашения ипотеки.

Ежемесячные выплаты

Ежемесячные выплаты по ипотекному кредиту являются стандартным вариантом погашения. Они состоят из основного долга и процентов. Размер платежа определяется по формуле аннуитетных или дифференцированных платежей.

Для выбора более выгодного варианта ежемесячного погашения можно воспользоваться калькулятором ипотечных платежей. Он поможет рассчитать размер платежа и сравнить разные варианты.

Правила погашения

Правила погашения ипотеки включают в себя требования к срокам и размерам платежей.

- Срок погашения ипотеки обычно составляет от 5 до 30 лет. Чем короче срок погашения, тем меньше общая переплата по кредиту.

- Размер платежа зависит от суммы кредита, процентной ставки и срока погашения. Более высокая процентная ставка или более длительный срок погашения приводят к более высоким платежам.

- Погашение ипотеки можно осуществлять ежемесячно, квартально или ежегодно. Размеры платежей могут быть фиксированными или меняющимися в зависимости от индексов.

Влияние на бюджет и психология

Полное погашение ипотеки может оказать значительное влияние на семейный бюджет. Поэтому важно рассчитать возможности и свободные средства перед принятием решения о досрочном погашении.

Психология также играет роль в выборе варианта погашения ипотеки. Некоторые люди предпочитают постепенное погашение ипотеки, чтобы сохранить финансовую стабильность и не ощутить значительного разрыва в своем бюджете.

Досрочное погашение или ежемесячные выплаты: как выбрать

Выбор между досрочным погашением и ежемесячными выплатами зависит от финансовой ситуации и целей заемщика. Досрочное погашение позволяет сократить срок погашения и сэкономить на процентных платежах, но требует наличия значительных средств. Ежемесячные выплаты более удобны для бюджетного планирования, но приводят к общей переплате по кредиту.

Перед принятием решения о досрочном погашении или ежемесячных выплатах, рекомендуется проконсультироваться с представителями банка или финансовым консультантом, чтобы оценить все возможности и последствия выбранного варианта.

В комментариях поделитесь своим опытом и мнением о досрочном погашении или ежемесячных выплатах по ипотеке в 2022 году!

Ипотека в 2022 году: как выбрать оптимальный вариант погашения?

При выборе оптимального варианта погашения ипотеки в 2022 году у вас есть несколько возможностей. В зависимости от ваших финансовых возможностей и желания, вы можете выбрать один из следующих вариантов:

1. Ежемесячные платежи

Самым распространенным способом погашения ипотеки являются ежемесячные платежи. Вы платите определенную сумму каждый месяц, которая включает в себя как погашение основного долга, так и начисленные проценты. Такой вариант погашения позволяет равномерно распределить выплаты на протяжении всего срока кредита.

2. Досрочное погашение

Если у вас возникли дополнительные финансовые средства, вы можете воспользоваться возможностью досрочного погашения ипотеки. Это действие позволяет вам закрыть кредит досрочно, что позволяет сэкономить на процентах и сократить срок кредитования. Для этого вам необходимо подать заявление в банке и внести дополнительные суммы в погашение основного долга.

3. Погашение кредита материнским капиталом

Если у вас есть право на получение материнского капитала, вы можете использовать его для погашения ипотеки. Это позволяет вам снизить основной долг и уменьшить общую сумму переплаты по кредиту.

4. Ипотека с досрочными взносами

Некоторые банки предлагают ипотечные кредиты с возможностью внесения досрочных взносов. Это позволяет вам свободно распоряжаться своими деньгами и вносить дополнительные суммы на погашение основного долга в любое время.

5. Погашение ипотеки с помощью вклада

Если у вас есть накопления на вкладе, вы можете использовать их для погашения ипотеки. Это позволяет вам сэкономить на процентах и уменьшить общую сумму переплаты по кредиту.

При выборе оптимального варианта погашения ипотеки важно учесть такие факторы, как срок кредита, процентная ставка, размер ежемесячного платежа и возможность досрочного погашения без штрафов. Имейте в виду, что каждый банк имеет свои собственные условия и требования по погашению ипотеки, поэтому обязательно ознакомьтесь с договором и проконсультируйтесь с банком перед принятием решения.