Ипотека – это один из самых распространенных способов приобретения жилья. Однако многие заемщики задумываются о том, как расчитывается ипотека и какие принципы лежат в основе этого процесса. В этой статье мы рассмотрим основные аспекты ипотеки, ее формулу и принципы расчета.

Первым шагом при расчете ипотеки является определение платежеспособности заемщика. Для этого необходимо учесть доходы и расходы, такие как налоговые вычеты, оплата кредитов, содержание детей и другие факторы. Кроме того, важно учесть возможность досрочного погашения кредита.

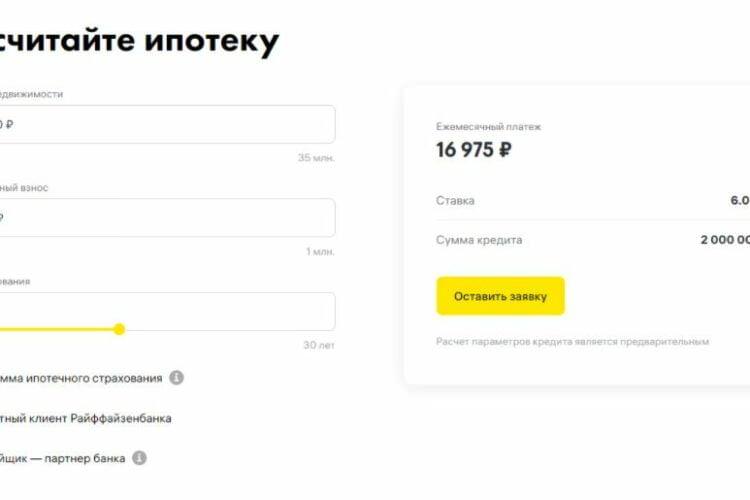

Для расчета ипотеки можно использовать специальные калькуляторы, которые позволяют увидеть ориентировочную стоимость кредита и ежемесячный платеж. В калькуляторе можно указать сумму кредита, срок кредитования, процентную ставку и другие параметры. На основе этих данных калькулятор выдаст расчетную стоимость кредита и размер ежемесячного платежа.

Для определения стоимости ипотеки необходимо знать множество факторов, таких как ставка по кредиту, сумма кредита, срок кредитования, наличие страховки и другие. Основной расчет осуществляется по формуле простых процентов. Однако существуют и другие методики расчета, которые могут быть применены в конкретном случае.

Рассчитав ипотеку, вы сможете определить сумму первоначального взноса, которую необходимо будет внести при оформлении ипотечного кредита. Кроме того, вы сможете планировать свои финансы на будущее и определить, какие расходы и доходы будут связаны с ипотечным кредитом.

Расчет суммы кредита

Одним из ключевых моментов при рассмотрении ипотечного кредита является расчет суммы, которую вы хотите получить. Для этого необходимо учесть несколько факторов, таких как ставку по кредиту, срок погашения и возможности вашей платежеспособности.

Прежде всего, определитесь с тем, какой тип кредита вам больше подходит: дифференцированный или аннуитетный. В случае дифференцированного кредита сумма ежемесячного платежа будет уменьшаться с течением времени, так как основная сумма кредита будет уменьшаться. А при аннуитетном кредите сумма платежа остается неизменной на протяжении всего срока кредита.

После того, как вы определились с типом кредита, приступайте к расчету. Вам понадобится информация о вашем доходе и доходе вашей супруги, если она также будет участвовать в получении кредита. Также важно знать ставку по кредиту, которую устанавливает банк-кредитор, и срок погашения.

Для удобства расчета суммы кредита можно воспользоваться онлайн-калькулятором, который учитывает все эти параметры. Вводите в калькуляторе данные о своих доходах и других финансовых возможностях, а калькулятор автоматически определит сумму, которую вы можете получить в качестве ипотечного кредита.

Не забывайте также учесть возможность досрочного погашения кредита. Это позволит вам сократить срок погашения и общую переплату по кредиту. Узнайте у банка-кредитора о возможности досрочного погашения и какие условия при этом применяются.

Полученные результаты расчета суммы кредита будут полезны при подготовке документов для банка и выборе наиболее выгодного варианта кредита. Также они помогут вам оценить свои финансовые возможности и решить, на какую сумму и на какой срок вам стоит брать кредит.

И запомните, что решение о получении ипотечного кредита должно быть осознанным. Оцените свою платежеспособность, не забывая учесть все возможные риски и условия кредита. Будьте внимательны к юридическим аспектам и условиям страховки, так как они могут существенно влиять на итоговую сумму оплаты кредита.

Процентная ставка по ипотеке

Процентная ставка является одним из ключевых параметров при расчете ипотечного кредита. От ее размера зависит, насколько выгодно будет заемщику воспользоваться этим видом кредита.

Плюсы и минусы процентной ставки:

- Чем меньше процентная ставка, тем больше средств останется заемщику на погашение кредита;

- Ниже процентная ставка, тем меньше размер платежей по кредиту;

- Выше процентная ставка, тем больше общая сумма выплаченных средств по кредиту;

- Высокая процентная ставка может сделать кредит неприемлемым для заемщика.

Определитесь с условиями ипотечного кредита, в которых вы готовы пользоваться этим типом кредита. Решение о выборе процентной ставки и условий кредита должно быть обдуманным и основано на вашем доходе, сумме первоначального взноса и других параметрах, перечисленных ниже.

Параметры, влияющие на размер процентной ставки:

- Срок кредита. Чем дольше срок кредита, тем выше процентная ставка.

- Размер первоначального взноса. Чем больше сумма первоначального взноса, тем ниже процентная ставка.

- Величина дохода. Ваш доход также может повлиять на размер процентной ставки. Банк-кредитор будет учитывать вашу платежеспособность при определении процентной ставки.

- Регион. Процентная ставка может различаться в зависимости от региона, в котором вы берете кредит. В некоторых регионах процентные ставки могут быть выше или ниже среднерыночных.

Узнайте условия ипотечного кредита у разных банков-кредиторов. Воспользуйтесь калькулятором, который поможет вам произвести расчет и определить, сколько будет стоить кредит в вашем случае.

Зачем банк-кредитор использует процентную ставку:

- Процентная ставка позволяет банку-кредитору получать прибыль за предоставление кредита;

- Она учитывает риски, связанные с выдачей ипотечного кредита, и компенсирует возможные потери;

- Процентная ставка также определяет размер ежемесячного платежа по кредиту. Чем выше ставка, тем выше платеж.

Обратите внимание, что процентная ставка по ипотеке может быть фиксированной или изменяемой (плавающей). В зависимости от выбранного варианта, условия кредита и размер процентной ставки могут изменяться в течение срока кредита.

Итак, при выборе ипотечного кредита обратите внимание на процентную ставку и другие условия, которые могут влиять на общую стоимость кредита. Определитесь с суммой первоначального взноса, сроком погашения и другими параметрами, чтобы выбрать наиболее выгодный вариант для вашего финансового положения.

Срок кредита и график платежей

Срок кредита является одним из ключевых параметров при рассчете ипотечного кредита. В Москве и некоторых других городах наиболее распространенный срок кредита составляет от 5 до 30 лет. Однако, есть и другие варианты сроков, которые можно уточнить при подписании договора.

График платежей определяет порядок и суммы ежемесячных платежей по кредиту. Для удобства расчета, существуют различные методики расчета графика платежей, например:

- Аннуитетный метод — позволяет равномерно распределить сумму задолженности на весь срок кредита и определить ежемесячные платежи;

- Дифференцированный метод — позволяет определить сумму ежемесячного платежа на основе уменьшения долга по кредиту;

- Простой метод — сумма ежемесячных платежей определяется путем деления общего долга на количество месяцев кредита.

Для расчета графика платежей по конкретному ипотечному кредиту можно воспользоваться онлайн-калькулятором, который поможет определить какие ежемесячные платежи вам необходимо будет выплачивать в течение срока кредита.

При выборе срока кредита важно учесть вашу платежеспособность, то есть способность покрывать ежемесячные платежи по кредиту. При этом, ежемесячные платежи должны быть не более определенной части вашего дохода, обычно не более 30-40%. Используя калькулятор, вы сможете определить стоимость ипотечного кредита при разных сроках и ставках и выбрать оптимальный вариант для себя.

Также, при оформлении ипотечного кредита важно учесть стоимость страховки и другие дополнительные расходы, которые могут быть указаны в договоре кредита.

Досрочное погашение кредита также может влиять на график платежей и стоимость кредита. Если вы решили досрочно погасить кредит, вам может потребоваться дополнительно оплатить процентные платежи за использованный период ипотечного кредита.

Важно отметить, что график платежей может меняться в зависимости от выбранной ставки кредита, размера первоначального взноса и других условий кредита. Поэтому, перед подписанием договора кредита важно внимательно изучить и проанализировать все предложения и условия.

Размер ежемесячного платежа

Ежемесячный платеж по ипотеке — это сумма денег, которую вы будете платить каждый месяц в банк за пользование кредитом на покупку недвижимости.

Размер этого платежа зависит от нескольких факторов, и вам придется произвести ряд расчетов, чтобы определить его величину. Важно учесть свой доход, ставку по ипотеке, срок кредита, а также другие условия и предложения банка.

Оценка платежеспособности

Как правило, банк будет оценивать вашу платежеспособность на основе вашего основного дохода. Он будет учитывать вашу текущую задолженность по кредитам и другие факторы, чтобы определить, сколько вы можете себе позволить выплачивать ежемесячно.

Чтобы оценить свою платежеспособность, вы можете использовать онлайн-калькулятор ипотеки, который позволит вам примерно определить ежемесячный платеж на основе ваших доходов и других параметров.

Расчеты по ипотечному кредиту

При выборе программы ипотеки и оформлении кредита, вы должны учесть такие параметры, как сумма первоначального взноса, процентная ставка и срок кредита.

Первоначальный взнос — это сумма денег, которую вы собираетесь внести на покупку недвижимости. Чем больше сумма первоначального взноса, тем меньше сумма кредита и, как следствие, меньше ежемесячный платеж.

Процентная ставка — это процент, который банк берет за предоставление вам кредита. Обычно, чем ниже процентная ставка, тем меньше будет ежемесячный платеж.

Срок кредита определяет количество месяцев, в течение которых вы будете выплачивать кредит. Чем больше срок кредита, тем меньше ежемесячный платеж, но в итоге будет больше процентные платежи за весь период.

Постоянный или изменяемый платеж

Ежемесячный платеж по ипотеке может быть постоянным или изменяемым в зависимости от выбранной вами программы ипотеки.

При постоянном платеже сумма ежемесячного платежа остается неизменной на протяжении всего срока кредита. Это обычно более практичный вариант, так как позволяет вам точно знать, сколько денег нужно будет отдавать каждый месяц.

При изменяемом платеже сумма ежемесячного платежа может меняться в зависимости от изменения процентной ставки.

Переплата по ипотеке

При расчете размера ежемесячного платежа также важно учесть переплату по ипотеке. Переплата — это сумма денег, которую вы заплатите сверх основной суммы кредита в виде процентов.

Чтобы избежать переплаты, рекомендуется выбирать программы ипотеки с наименьшей процентной ставкой и сроком кредита.

Также стоит учесть возможные штрафы и комиссии, которые могут взиматься банком при досрочном погашении кредита или при просрочке платежей.

Размер ежемесячного платежа по ипотеке — это важный фактор при планировании покупки недвижимости. Поэтому внимательно проанализируйте свою платежеспособность, рассчитайте все необходимые параметры и выберите наиболее подходящую программу ипотеки для себя.

Общая сумма выплат по ипотеке

При рассчете стоимости ипотечного кредита необходимо учесть общую сумму выплат, которую вы будете платить банку за пользование его средствами. Общая сумма выплат по ипотеке складывается из нескольких составляющих:

1. Сумма основного долга

Это сумма, которую вы берете в кредит для покупки недвижимости. Она будет состоять из стоимости выбранного вами объекта недвижимости и дополнительных расходов, таких как стоимость нотариальных услуг, страховки и т.д.

2. Сумма процентов

Это сумма, которую вы платите банку за предоставление вам кредита. Размер процентов определяется ставкой по ипотечному кредиту и периодом его погашения. Чем дольше срок погашения и чем выше процентная ставка, тем больше будет сумма процентов.

3. Дополнительные расходы

Кроме основного долга и процентов, вам придется платить и другие расходы, связанные с ипотечным кредитом. Это могут быть страховки на случай вашей потери доходов, комиссии банка за предоставление кредита и др.

Общая сумма выплат по ипотеке может быть рассчитана с помощью специальных калькуляторов, которые учитывают все вышеперечисленные факторы. Калькуляторы позволяют определить, сколько вы будете платить ежемесячно и за весь период кредитования.

Если вы планируете взять ипотеку, важно подготовиться заранее и оценить свою платежеспособность. Учтите, что банк будет проверять вашу кредитную историю, доходы, расходы и другие факторы, чтобы определить, насколько посильными будут ежемесячные платежи по ипотеке для вас.

При выборе ипотечного кредита обычно предлагаются два вида погашения: дифференцированный и аннуитетный. В первом случае размер ежемесячных платежей будет уменьшаться со временем, во втором — они останутся постоянными на протяжении всего срока кредита.

Важно учесть, что при ипотечном кредите долг напрямую связан с вашими доходами. Размер ипотеки будет зависеть от вашей зарплаты и других источников дохода. Банк проверит вашу платежеспособность и решит, сколько денег вам можно предоставить в кредит.

Какие бы услуги вы не выбрали, при рассчете общей суммы выплат по ипотеке будут учтены все затраты, связанные с покупкой недвижимости и использованием кредита. При этом стоимость ипотечного кредита может отличаться в зависимости от региона, в котором вы берете кредит.

Ипотека — это серьезное финансовое решение, поэтому перед тем, как приступить к ее оформлению, рекомендуется провести тщательный расчет и подготовиться к выплатам по ипотеке. Только так вы сможете быть уверены, что сможете выплачивать задолженность и сохранить приобретенное имущество.

Учет дополнительных расходов

При планировании ипотеки главное учитывать дополнительные расходы, которые могут возникнуть при использовании данной услуги. Во-первых, это нотариальные расходы, связанные с заключением ипотечного договора. Во-вторых, это комиссия банка за оформление ипотеки.

Также стоит учесть, что ипотечный договор может предусматривать дополнительные платежи по страхованию имущества. Это может быть обязательное страхование жилья от пожара и других рисков, а также страхование заемщика от несчастных случаев и потери трудоспособности.

Кроме того, регион, в котором находится выбранное жилье, может влиять на стоимость ипотечного кредита. В некоторых регионах банк-кредитор может устанавливать повышенные процентные ставки или требовать более высокий первоначальный взнос.

Ипотека в Москве и других крупных городах может быть дороже из-за высокой стоимости жилья и большого спроса на ипотечные кредиты. Также следует учитывать, что ипотека может иметь разные условия в зависимости от банка-кредитора и выбранной программы кредитования.

Как определить свою платежеспособность?

Прежде чем брать ипотеку, важно определить свою платежеспособность. Для этого необходимо учесть свой текущий доход и расходы, а также рассчитать возможный размер ипотечного платежа.

Один из способов расчета ипотечного платежа — использование аннуитентного графика погашения. С его помощью можно приблизительно определить, сколько будет составлять ежемесячный платеж по ипотеке. Это позволит оценить свою платежеспособность и принять решение о подходящей сумме ипотеки.

Также стоит учесть, что существуют разные программы ипотечного кредитования, в которых процентные ставки и условия погашения могут отличаться. Перед тем как брать ипотеку, следует изучить различные предложения банков и выбрать наиболее выгодную для себя программу.

| Месяц | Остаток долга | Платеж по основному долгу | Платеж по процентам | Ежемесячный платеж |

|---|---|---|---|---|

| 1 | 200 000 | 1 000 | 1 500 | 2 500 |

| 2 | 199 000 | 1 001 | 1 498 | 2 499 |

| 3 | 198 000 | 1 002 | 1 496 | 2 498 |

| 4 | 197 000 | 1 003 | 1 494 | 2 497 |

В данном примере показан аннуитетный график погашения ипотеки. В первый месяц заемщик платит 2 500 рублей, из которых 1 000 рублей идут на погашение основного долга, а 1 500 рублей — на выплату процентов. С каждым месяцем платеж по основному долгу увеличивается, а платеж по процентам уменьшается. Таким образом, заемщик постепенно погашает ипотеку в равных ежемесячных платежах.

Обратите внимание, что в реальных условиях погашение ипотеки может происходить в других цифрах, исходя из процентной ставки, срока кредита и суммы долга. Поэтому для более точных расчетов рекомендуется воспользоваться калькулятором ипотеки или обратиться в специализированную организацию, например, ДомКлик.

Зачем учитывать дополнительные расходы при планировании ипотеки?

- Чтобы определить общую сумму ипотеки. Учтите не только стоимость жилья, но и все дополнительные расходы, связанные с оформлением ипотеки.

- Чтобы определить свою платежеспособность. Дополнительные расходы могут существенно увеличить ежемесячный платеж по ипотеке, поэтому важно учесть их при расчете своей платежеспособности.

- Чтобы избежать переплаты по ипотечному кредиту. Дополнительные расходы могут значительно увеличить стоимость ипотечного кредита, поэтому стоит внимательно изучить условия ипотечного договора и провести расчеты в цифрах.

Итак, при планировании ипотеки не забывайте учитывать дополнительные расходы, связанные с оформлением ипотечного договора. Это позволит определить общую сумму ипотеки, свою платежеспособность и избежать лишних переплат по ипотечному кредиту.

Влияние просрочек на ипотечный кредит

При расчете и оформлении ипотеки важно учесть возможность возникновения просрочек по выплатам. Процесс проверки клиента и установления ставки процента связан с учетом дополнительных финансовых и налоговых рисков.

Если вы планируете взять ипотечный кредит, планируйте также возможные просрочки в платежах. Расчеты суммы ипотеки рассчитывается на основе постоянной ставки процента.

Если задержки по выплатам будут возникать, то клиент должен быть готов к дополнительным финансовым обязательствам. При просрочке выплаты долга по ипотеке появляется возможность переплаты за пользование средствами банка.

Для проверки возможной переплаты за пользование средствами банка можно воспользоваться онлайн-калькулятором, который поможет рассчитать сумму переплаты.

Ответ на вопрос о том, насколько большей задолженности можно быть готовым в случае просрочек, зависит от типа ипотечного кредита и региона. В случае, если задержка по выплатам долга составляет от 1 до 30 дней, то переплата будет незначительной. Однако, если задержка составляет более 30 дней, то сумма переплаты будет больше.

Важно понимать, что использование ипотеки сопряжено с рисками просрочек и возможной переплаты за пользование средствами банка. При выборе ипотечного кредита и оформлении его учитывайте возможные задержки и дополнительные обязательства.

Кроме того, при использовании ипотеки есть возможность получить налоговые вычеты. Заемщик может выбирать разные виды налоговых вычетов, которые позволяют снизить сумму налоговых платежей. Один из видов вычета — это вычет на долю платежа за ипотеку.

Выводящая цифра ипотечного кредита в общих цифрах является вторым основным видом налогового вычета. Она рассчитывается на основе суммы долга и ставки процента по кредиту. Вычет на долю долга может быть полезен при расчетах с налоговым органом.

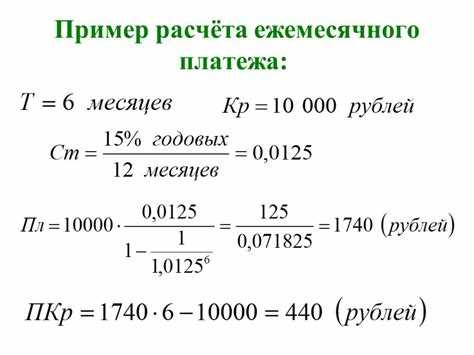

Понятие «аннуитетного платежа»

При рассмотрении ипотеки вы увидите, что ее основой является аннуитетный платеж. Чтобы понять, как рассчитывается ипотека и какие ответы на свои вопросы можно получить, нужно разобраться в этом понятии.

Аннуитетный платеж – это равномерный платеж, который состоит из средств, направляемых на погашение основного долга и выплату процентов. При этом условиями кредита и сроком его погашения заемщик определяет самостоятельно. Важно учесть, что платежи могут быть как фиксированными, так и изменяться в зависимости от условий кредита.

Для расчета аннуитетного платежа используется специальная формула, которую может предоставить банком-кредитором. Для того чтобы получить ответ на вопрос, сколько будет составлять аннуитетный платеж по ипотеке, нужно знать ставку по кредиту, сумму кредита и срок его погашения.

Пример расчета аннуитетного платежа:

- Сумма кредита: 1 000 000 рублей

- Ставка по кредиту: 10% годовых

- Срок погашения: 20 лет (240 месяцев)

В калькуляторе будете видеть, что аннуитетный платеж составит 9 650 рублей в месяц.

Аннуитетный платеж позволяет планировать свои доходы и расходы на ипотеку. Он также учитывает возможность досрочного погашения кредита без штрафных санкций. Однако, важно учесть, что досрочное погашение может повлиять на размер аннуитетного платежа.

Кроме того, при выборе аннуитетного платежа нужно учесть свою платежеспособность. Ведь размер аннуитетного платежа должен быть не больше 40% от вашего дохода. Также, если вы планируете увеличение дохода в будущем, стоит учесть, что размер аннуитетного платежа может быть пересмотрен и уменьшен.

Ипотека – это серьезное финансовое обязательство, поэтому перед оформлением ипотечного кредита важно узнать все условия и понять, какой аннуитетный платеж будет вам нужен. Учтите также возможные минусы и плюсы ипотеки, например, наличие вычета на детей, стоимость нотариальных действий при оформлении, возможность приобретения жилья в новостройке или вторичном рынке, различия в условиях кредитования в разных регионах и другие факторы, которые могут повлиять на ваш выбор.

Особенности ипотеки с фиксированной ставкой

Ипотека с фиксированной ставкой — это один из вариантов кредитования на покупку недвижимости, при котором ставка процента не меняется на протяжении всего срока ипотеки. Такой вид ипотеки имеет свои особенности и преимущества.

Во-первых, оплата по ипотеке с фиксированной ставкой предусматривает фиксированные ежемесячные платежи, что позволяет заемщику точно знать, сколько денег он должен будет выплачивать каждый месяц. Это дает возможность лучше планировать свои финансовые возможности и избежать неожиданных скачков стоимости ипотеки.

Во-вторых, ипотека с фиксированной ставкой особенно актуальна для клиентов, которые планируют взять ипотеку на длительный срок. В этом случае ставка остается неизменной на всем протяжении срока ипотеки, что позволяет заемщику избежать пересчета платежа каждый раз при переходе на новый период.

Такое условие ипотеки с фиксированной ставкой особенно важно для тех, кто планирует взять ипотеку на длительный срок, например, на 10-30 лет. В этом случае заемщику не придется беспокоиться о том, что ставка может меняться и ежемесячный платеж станет больше, чем он планировал.

При подготовке к ипотеке с фиксированной ставкой необходимо учесть некоторые моменты. Во-первых, стоит использовать калькулятор ипотеки, чтобы определить, сколько денег вы будете платить ежемесячно и насколько увеличится общая сумма ипотеки в процессе кредитования.

Во-вторых, при оформлении ипотеки с фиксированной ставкой обязательно учитывается платежеспособность заемщика. Банк-кредитор будет оценивать вашу платежеспособность и определять, насколько вы сможете регулярно платить по ипотеке.

Также стоит учесть, что при оформлении ипотеки с фиксированной ставкой могут возникнуть некоторые дополнительные расходы. Например, страховка от невыплаты ипотеки или услуги по подготовке документов. Перед оформлением ипотеки с фиксированной ставкой стоит обратиться в банк и узнать все необходимые условия и перечисленные расходы.

Ипотека с фиксированной ставкой — это удобный и надежный способ получить кредит для покупки жилья. Она позволяет заемщику точно знать свои ежемесячные выплаты и избежать неожиданных переплат в процессе кредитования.

Особенности ипотеки с плавающей ставкой

Ипотека с плавающей ставкой — это один из типов ипотечного кредита, который предлагается банками. В отличие от ипотеки с фиксированной ставкой, где процентная ставка остается неизменной на протяжении всего срока кредита, здесь ставка может меняться в зависимости от финансовых условий.

Преимущества и недостатки

Основным преимуществом ипотеки с плавающей ставкой является возможность получить более низкую процентную ставку по сравнению с фиксированной. Это может привести к более низкой сумме платежа по кредиту и сократить общую стоимость ипотеки.

Однако, с плавающей ставкой связано несколько рисков. Во-первых, платежи по ипотеке могут быть нестабильными, так как они зависят от изменения процентной ставки. Если ставка возрастает, то платежи могут значительно увеличиться и стать непосильными для заемщика.

Во-вторых, заемщик должен понимать, что при ипотеке с плавающей ставкой процент может меняться не только в большую сторону, но и в меньшую. Это значит, что начально низкие платежи могут увеличиться после изменения ставки. Заемщик должен быть готов к таким изменениям и планировать свои финансы соответственно.

Как рассчитать ипотеку с плавающей ставкой

Чтобы понять, сколько будет стоить ипотека с плавающей ставкой, заемщик может воспользоваться онлайн-калькулятором, предлагаемым банком-кредитором. В этом калькуляторе нужно указать сумму кредита, срок погашения, ставку и другие условия кредита.

Онлайн-калькулятор позволит заемщику рассчитать размер ежемесячного платежа и общую сумму выплаты по ипотеке с плавающей ставкой. Также, важно учесть возможность досрочного погашения и его условия. В некоторых случаях досрочное погашение может повлечь за собой штрафы.

Вычеты и страхование

Заемщики ипотеки с плавающей ставкой также имеют возможность воспользоваться вычетами на погашение кредита в налоговой декларации. Это позволяет снизить общую стоимость ипотеки и сделать ее более доступной.

Также, при оформлении ипотеки с плавающей ставкой, банк может требовать страхование имущества. Стоимость страхования будет включена в общую сумму платежей по ипотеке.

Выводы

Ипотека с плавающей ставкой имеет свои особенности и риски. Перед принятием решения о выборе этого типа ипотеки, заемщик должен тщательно изучить условия кредиту и учесть все возможные изменения платежей. Важно также обратить внимание на стабильность финансового положения, чтобы платежи по ипотеке были посильными.

Понятие «начисленные проценты»

Для многих людей покупка недвижимости представляет собой крупную финансовую задачу. Если вы планируете взять ипотечный кредит, то вам придется уплатить не только основную сумму займа, но и начисленные проценты. Понимание, как рассчитываются начисленные проценты, является важным для понимания общей стоимости ипотеки.

Начисленные проценты представляют собой долю суммы займа, которую заемщик должен выплатить за пользование кредитом. Они рассчитываются на основе процентной ставки, которую банк устанавливает для каждого клиента в зависимости от его кредитной истории, платежеспособности и других факторов. Начисленные проценты являются частью ежемесячных платежей по ипотеке и увеличивают общую стоимость кредита.

Чтобы определить, сколько составят начисленные проценты, нужно знать основные параметры кредита, такие как сумма займа, процентная ставка и срок кредита. Существует несколько способов рассчитать начисленные проценты:

- Используйте онлайн-калькулятор. В интернете есть множество ресурсов, предлагающих рассчитать начисленные проценты по ипотеке. Вам нужно будет ввести основные параметры кредита, и калькулятор автоматически выполнит необходимые расчеты.

- Проведите расчеты самостоятельно. Для этого вам понадобится формула для расчета начисленных процентов по ипотеке. Это может быть сложнее, но позволяет более точно определить стоимость кредита.

Важно отметить, что начисленные проценты начисляются на остаток долга по кредиту. В начале срока кредита они будут составлять большую часть платежей, а по мере погашения основной суммы займа их доля будет уменьшаться.

Также следует учесть, что вместе с начисленными процентами могут быть начислены и другие расходы, такие как комиссии банка, страхование и налоги. Проверьте все условия кредита перед его оформлением, чтобы определить окончательный показатель начисленных процентов.

Итак, чтобы определить, сколько вам обойдется ипотека, вам необходимо учесть начисленные проценты. Оцените свою платежеспособность, определите желаемую сумму займа и процентную ставку, и воспользуйтесь калькулятором или проведите расчеты самостоятельно. Так вы сможете более точно оценить стоимость ипотеки и избежать неприятных сюрпризов в будущем.

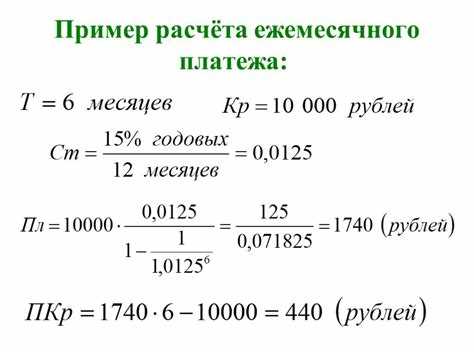

Формула расчета начисленных процентов

Когда вы решаете купить недвижимость в ипотеку, важно понять, что вам нужно позволить себе по оплате. Один из плюсов кредита – это возможность покупки дома или квартиры сразу, не дожидаясь собственных накоплений. Но чтобы понять, сколько вы можете позволить себе, нужно знать формулу расчета начисленных процентов.

Ключевым показателем в расчете ипотеки является платеж. Это сумма, которую вы должны будете выплачивать каждый месяц за пользование кредитом. Именно этот платеж и влияет на вашу платежеспособность. Узнать окончательный платеж можно с помощью специального калькулятора, который позволяет учесть все ваши доходы и расходы.

Основная формула расчета начисленных процентов для ипотеки выглядит следующим образом:

| Платеж | Основной долг | Начисленные проценты |

|---|---|---|

| Платеж 1 | Основной долг — Платеж 1 | Основной долг * (Годовая процентная ставка / 12) |

| Платеж 2 | Основной долг — Платеж 2 | Основной долг * (Годовая процентная ставка / 12) |

| … | … | … |

| Платеж N | Основной долг — Платеж N | Основной долг * (Годовая процентная ставка / 12) |

Таким образом, каждый платеж состоит из двух частей: основной долг и начисленные проценты. Основной долг уменьшается с каждым платежом, а начисленные проценты зависят от годовой процентной ставки и остатка основного долга.

Если вы хотите сделать точный расчет своих платежей, рекомендуется воспользоваться калькулятором, например, на сайте Домклик. Введите данные о своих доходах и расходах, а также выберите подходящий вариант ипотеки, и вы получите расчет начисленных процентов и общую сумму кредита.

Важно помнить, что ваша платежеспособность должна совпадать со способностью погасить кредит. В некоторых случаях банки рассматривают возможность совместного кредита супругов, чтобы учесть общую платежеспособность. Однако, чтобы пользоваться этим вариантом, оба супруга должны быть заемщиками и соответствовать условиям договора.

Также стоит отметить, что платеж по ипотеке может быть разным в зависимости от региона. В некоторых регионах стоимость недвижимости может быть большей, а в ряде случаев платежеспособность заемщика может быть ограничена суммой дохода. Поэтому перед оформлением ипотеки важно учесть все факторы, которые влияют на вашу платежеспособность.

Таблица расчета выплат по ипотеке

Расчет выплат по ипотеке может быть сложным процессом, но с помощью калькулятора и понимания основных принципов, вы сможете выбрать наиболее подходящий вариант для себя. В этой таблице представлены основные параметры и формулы, которые помогут вам понять, как рассчитывается ипотека:

| Первые шаги | Формула | Описание |

|---|---|---|

| 1 | Ежемесячный платеж = (Сумма ипотеки * Процентная ставка) / (1 — (1 + Процентная ставка)^(-Срок ипотеки)) | Формула для расчета ежемесячного платежа по ипотеке |

| 2 | Проценты = Сумма ипотеки * Процентная ставка | Расчет суммы, которая будет уплачена только в процентах |

| 3 | Оплата по долгу = Ежемесячный платеж — Проценты | Расчет суммы, которая будет уплачена только по основному долгу |

| 4 | Страховка жилья = Сумма ипотеки * Ставка страхования | Расчет суммы, которая будет уплачена за страхование недвижимости |

| 5 | Страховка жизни = Сумма ипотеки * Ставка страхования | Расчет суммы, которая будет уплачена за страхование жизни |

В таблице представлены основные расчеты, которые позволяют определить размер ежемесячного платежа по ипотеке и разбить его на составляющие: проценты, оплату по долгу и страховку. Важно отметить, что эти расчеты могут меняться в зависимости от финансового состояния заемщика, ставки по кредиту, региона и других факторов.

Влияние досрочного погашения на ипотеку

Досрочное погашение ипотеки – это досрочная выплата всей суммы кредита или его части, которая производится раньше установленного срока. Важно понимать, каким образом досрочное погашение влияет на ипотеку и какие факторы могут повлиять на итоговую сумму.

Плюсы досрочного погашения

- Уменьшение переплаты по кредиту. Досрочное погашение позволяет снизить общую сумму выплаты по ипотеке, так как в результате досрочного погашения уменьшается срок кредита и соответственно уменьшается сумма переплаты по процентам.

- Сокращение срока выплаты. Погашая кредит досрочно, заемщик может значительно сократить срок платежей и стать свободным от кредитных обязательств раньше.

- Увеличение собственности. Ранее погашенный кредит позволяет владельцу недвижимости распорядиться своим имуществом без ограничений, продать его или использовать по своему усмотрению.

Как рассчитывается досрочное погашение

Досрочное погашение влияет на ипотеку в зависимости от ряда параметров:

- Суммы досрочного погашения. Чем больше сумма досрочного погашения, тем больше будет уменьшение суммы переплаты.

- Процентной ставки по ипотеке. Чем ниже процентная ставка, тем меньше будет влияние досрочного погашения на ипотеку.

- Срока кредита. Чем больше осталось времени до окончания срока кредита, тем меньше будет влияние досрочного погашения.

- Договора с банком. Некоторые банки предусматривают штрафы за досрочное погашение или устанавливают ограничения на сумму досрочного погашения.

- Платёжеспособности заемщика. Возможность досрочного погашения зависит от финансовой стабильности и платежеспособности заемщика.

Особенности досрочного погашения ипотеки в разных регионах могут также влиять на итоговую сумму. Поэтому перед принятием решения о досрочном погашении ипотеки рекомендуется воспользоваться ипотечным калькулятором, который поможет рассчитать параметры платежей и оценить влияние досрочного погашения на ипотеку.

Использование ипотечного калькулятора позволит вам рассчитать, насколько изменится сумма переплаты и платежа при досрочном погашении, а также сделать вывод о том, стоит ли вам делать досрочное погашение или нет.

Оплата досрочного погашения может осуществляться разными способами, включая использование собственных средств, получение дополнительного кредита или использование материнского капитала. Какой вариант выбрать, зависит от ваших возможностей и личных предпочтений.

Важно помнить, что досрочное погашение ипотеки – это серьезное решение, которое должно быть взвешено и основано на анализе своих финансовых возможностей. При принятии решения о досрочном погашении ипотеки рекомендуется проконсультироваться с банком и проанализировать все возможные последствия сделанного выбора.

Особенности ипотеки без первоначального взноса

Ипотека без первоначального взноса – это специальный тип ипотечного кредитования, который позволяет клиентам получить кредит на приобретение недвижимости без необходимости делать первоначальный взнос. Такой вариант ипотеки может быть полезен для заемщиков, которые не имеют достаточных средств для оплаты первоначального взноса или предпочитают сохранить свои средства для других целей.

Одной из особенностей ипотеки без первоначального взноса является большая ставка процентов. Банкам предоставление такого кредита связано с большими рисками, поэтому они увеличивают процентную ставку, чтобы компенсировать возможные убытки. Кроме того, в некоторых случаях заемщику придется оплатить страховку по ипотеке, чтобы снизить риск для банка.

Ипотека без первоначального взноса состоит из двух основных компонентов: суммы кредита и суммы первоначального взноса. Первоначальный взнос – это сумма, сделанная заемщиком в качестве оплаты стоимости недвижимости. В случае ипотеки без первоначального взноса, банк самостоятельно оплачивает эту сумму, а заемщик берет весь кредит на покупку недвижимости.

Оплата ипотеки без первоначального взноса может производиться различными способами. Некоторые банки предоставляют услугу аннуитетного платежа, когда клиент платит одну и ту же сумму деньги в течение всего срока кредита. Другие банки предлагают платежи, которые увеличиваются с течением времени.

Важно отметить, что при ипотеке без первоначального взноса, клиент должен иметь достаточный доход для погашения кредита. Банк будет рассчитывать максимальную сумму кредита, которую клиент может получить, исходя из его дохода.

Если клиент решает подавать на ипотеку без первоначального взноса, то он должен учесть, что его юридическая возможность получить такой кредит может зависеть от региона, в котором он находится. Например, в Москве ипотечное кредитование без первоначального взноса является более распространенным, чем в других регионах.

Однако, вопросы ипотеки без первоначального взноса могут быть решены и в других регионах. Например, если заемщик имеет средства, но они не совпадают с требуемой суммой первоначального взноса, он может воспользоваться материнским капиталом или другими государственными программами, предоставляющими субсидии на ипотеку. Также, некоторые банки могут предложить клиенту программы с низким первоначальным взносом.

Ипотека без первоначального взноса может быть хорошим вариантом для клиентов, которые не имеют возможности сделать первоначальный взнос или предпочитают использовать свои средства для других целей. Однако, стоит помнить, что такой тип ипотеки может обойтись дороже, чем ипотека с первоначальным взносом, из-за высокой процентной ставки и возможной оплаты страховки.

Понятие «Лизинговая ипотека»

Лизинговая ипотека — это вид ипотечной программы, который позволяет клиентам использовать недвижимость, не являясь ее полным владельцем. В отличие от обычной ипотеки, где заёмщиком является владелец недвижимости, в случае лизинговой ипотеки банк остаётся владельцем недвижимости, а клиент получает право на её использование.

При лизинговой ипотеке клиенты платят определенную сумму, называемую лизинговым платежом, за пользование недвижимостью банком-кредитором. Эта сумма может быть постоянной или дифференцированной, в зависимости от условий договора.

Одно из основных отличий лизинговой ипотеки — это то, что клиент не имеет права на выкуп недвижимости в конце срока договора. Поэтому лизинговая ипотека может быть выгодна для тех, кто не планирует стать полным владельцем недвижимости, но хочет использовать ее на определенный период.

Преимущества лизинговой ипотеки:

- Более гибкие условия договора, чем при обычной ипотеке.

- Возможность использования недвижимости без необходимости ее покупки.

- Нет необходимости в больших суммах на регистрацию и страхование недвижимости.

- Возможность получения налогового вычета при выплате лизингового платежа.

Недостатки лизинговой ипотеки:

- Невозможность стать полным владельцем недвижимости.

- Необходимость выплаты лизингового платежа на протяжении всего срока договора.

- Ограниченные возможности по регулированию размера лизингового платежа.

- Ограничения в выборе недвижимости, так как она должна соответствовать условиям договора.

При использовании лизинговой ипотеки важно внимательно ознакомиться с условиями договора и провести подготовку, чтобы определить свою платежеспособность. Размер лизингового платежа и срок договора будут влиять на общую стоимость использования недвижимости и на ваш бюджет. Для расчетов можно воспользоваться онлайн-калькулятором лизинговой ипотеки, который поможет определить, сколько будет стоить использование недвижимости в цифрах.

Расчет первоначального взноса

Перед тем как взять ипотеку, необходимо определиться с первоначальным взносом. Он является кредитным взносом, который клиент должен внести при покупке жилья. Размер первоначального взноса зависит от условий, предлагаемых банком и вашей платёжеспособности.

Расчеты и условия

Первоначальный взнос может составлять различную часть стоимости жилья, но обычно он варьируется от 10% до 30%. Иногда банки могут предлагать специальные условия, в которых можно использовать материнский капитал или получить вычет при ипотечном кредите.

Если планируете взять ипотеку, то наиболее стабильный вариант — это использование калькулятора ипотеки. Он поможет вам расчитать необходимый размер первоначального взноса, а также оценить свою платёжеспособность.

Расчет первоначального взноса с помощью калькулятора

Калькулятор ипотеки учитывает все условия и параметры вашей заявки, такие как доход клиента, сделанный первоначальный взнос и срок ипотеки. Он поможет определить, какой размер первоначального взноса вы можете себе позволить.

Также стоит учесть дополнительные расходы, связанные с оформлением ипотеки, такие как налог на имущество, страхование жилья и услуги по обслуживанию кредита. Перед подписанием договора внимательно ознакомьтесь с условиями и суммой всех платежей.

Зависимость первоначального взноса от типа ипотеки

Размер первоначального взноса может зависеть от типа ипотеки. Например, при аннуитетном типе ипотеки сумма первоначального взноса может быть больше, чем при досрочном погашении. Также размер первоначального взноса может зависеть от региона, в котором вы планируете приобрести жилье.

Не забывайте, что первоначальный взнос является лишь частью суммы ипотеки, а остальную часть вы будете выплачивать в виде ежемесячных аннуитетных платежей. Помните о своей платёжеспособности и не позволяйте переплату по размеру первоначального взноса превышать ваш бюджет.

Влияние стоимости недвижимости на первоначальный взнос

При покупке жилья в ипотеку одним из важных вопросов является размер первоначального взноса. Это сумма денег, которую вы должны внести при покупке недвижимости и которая является вашим первым взносом на покупку.

Какие факторы влияют на размер первоначального взноса?

Размер первоначального взноса зависит от нескольких факторов:

- Стоимости недвижимости. Чем выше стоимость квартиры или дома, тем больше будет требоваться первоначальный взнос. В некоторых случаях банки могут предложить программы с первоначальным взносом менее 10%, но чаще всего требуется внести от 10% до 30% от стоимости жилья.

- Вашей платежеспособности. Банк оценивает ваш доход и финансовое состояние, чтобы определить, сколько вы можете ежемесячно платить по ипотеке. Чем выше ваш доход и платежеспособность, тем меньше может быть первоначальный взнос.

- Условий вашей ипотечной программы. Разные программы имеют разные требования к первоначальному взносу. Некоторые программы могут предлагать более низкий первоначальный взнос, но могут иметь более высокий процент по кредиту или условия досрочного погашения.

- Размера ипотечного кредита. Если сумма ипотечного кредита больше, то первоначальный взнос будет соответственно больше. Но если вы можете позволить себе большой первоначальный взнос, то сумма кредита будет меньше, а значит и месячный платеж будет ниже.

- Страховки по ипотеке. В некоторых случаях, особенно при первоначальном взносе менее 20%, может потребоваться дополнительная страховка по ипотеке. Это также может повлиять на размер первоначального взноса.

Как определить размер первоначального взноса?

Чтобы узнать, какой размер первоначального взноса вам потребуется, вы можете воспользоваться формулой расчета ежемесячного платежа по аннуитетному платежу. Эта формула учитывает стоимость недвижимости, процентную ставку по кредиту, срок кредита и другие условия.

Также вы можете обратиться к специалисту в банке, который поможет вам рассчитать размер первоначального взноса, исходя из вашей платежеспособности и предложений банка.

Важно помнить, что чем больше первоначальный взнос вы сделаете, тем меньше будет ваш долг по ипотеке и, соответственно, меньше будут ежемесячные платежи.

Важность кредитного рейтинга при покупке недвижимости

Когда вы решаете приобрести недвижимость и обращаетесь за ипотечным кредитом, одним из важных факторов, о котором вы должны заботиться, является ваш кредитный рейтинг. Кредитный рейтинг — это числовая оценка вашей кредитной истории, которую составляют кредитные бюро на основе вашей финансовой деятельности, включая платежеспособность, задолженности и другие факторы.

Кредитный рейтинг имеет большое значение при получении ипотеки, так как он влияет на решение банка-кредитора о предоставлении вам кредита и определении условий его предоставления. Чем выше ваш кредитный рейтинг, тем больше вероятность того, что банк предоставит вам кредит на более выгодных условиях.

Если вы имеете высокий кредитный рейтинг, банк будет рассматривать вас как надежного заемщика с хорошей платежеспособностью, что увеличивает вероятность одобрения вашей заявки на ипотеку. Кроме того, с высоким кредитным рейтингом вы можете рассчитывать на более низкую процентную ставку по кредиту, что позволит вам сэкономить значительную сумму на процентах.

Однако если ваш кредитный рейтинг низкий, у вас могут возникнуть проблемы с получением ипотечного кредита. Банк может отказать вам в кредите или предложить условия с более высокой процентной ставкой и дополнительными требованиями.

При покупке недвижимости, особенно в Москве и других регионах с высоким спросом на жилье, вы должны быть готовы к конкуренции с другими покупателями. Важно иметь хороший кредитный рейтинг, чтобы повысить свои шансы на покупку желаемого объекта.

Как узнать свой кредитный рейтинг?

Существуют различные способы узнать свой кредитный рейтинг. Вы можете заказать кредитный отчет в кредитном бюро или воспользоваться онлайн-сервисами, которые предоставляют информацию о кредитной истории.

Разные банки и кредитные организации могут использовать разные системы оценки кредитного рейтинга, поэтому результаты могут отличаться в зависимости от банка, в котором вы планируете обращаться за ипотекой.

Как повысить кредитный рейтинг?

Если ваш кредитный рейтинг низкий и вы планируете обращаться за ипотекой, есть несколько способов, которые могут помочь вам повысить свой кредитный рейтинг:

- Оплачивайте свои кредиты и счета вовремя. Пропущенные платежи и задолженности могут негативно сказаться на вашем кредитном рейтинге.

- Уменьшите свои долги по кредитам и кредитным картам. Снижение задолженностей улучшит ваш кредитный рейтинг.

- Не открывайте новые кредитные карты или кредиты перед обращением за ипотекой. Частые запросы на кредитную историю могут негативно сказаться на вашем кредитном рейтинге.

- Подготовьте необходимую сумму для первоначального взноса. Большой первоначальный взнос может улучшить вашу платежеспособность и повысить вероятность одобрения ипотеки.

Зачем нужен кредитный рейтинг?

Кредитный рейтинг позволяет банкам и кредитным организациям оценить вашу платежеспособность и решить, насколько рисковано предоставить вам кредит. Ваш кредитный рейтинг является одним из факторов, который влияет на условия кредитования, включая процентную ставку и сумму ежемесячного платежа.

Зная свой кредитный рейтинг, вы можете использовать онлайн-калькуляторы для расчета ипотечного платежа. Вводя свои данные и кредитный рейтинг, вы сможете оценить, какую сумму кредита вы можете позволить себе и какой будет ваш ежемесячный платеж.

Итак, кредитный рейтинг является важным фактором при покупке недвижимости через ипотеку. Будучи основным инструментом оценки вашей платежеспособности для банков, кредитный рейтинг может влиять на решение банка-кредитора о предоставлении вам кредита и определении условий его предоставления. Поэтому, для подготовки к покупке недвижимости, рекомендуется заранее проверить свой кредитный рейтинг и принять меры по его улучшению.