В Москве застройщики предоставляют возможность получить субсидированную ипотеку гражданам, для которых покупка квартиры стала недоступной без помощи государства. Субсидирование ставки кредита позволяет снизить ежемесячные выплаты по ипотеке и сэкономить значительную сумму денег на протяжении всего срока кредита.

Субсидированная ипотека в Москве предоставляется на разных условиях в зависимости от застройщика и статуса заявителя. К примеру, субсидию на ипотеку можно получить для покупки жилья новостройки от застройщиков, которые имеют специальные предложения по субсидированию ставки. При этом, часть платежей по ипотеке будет покрывать государство, что позволит значительно снизить стоимость кредита и сэкономить средства.

Для того чтобы воспользоваться субсидированной ипотекой, гражданам необходимо подать заявление и предоставить необходимые документы в соответствующий орган госуслуг. Важно учесть, что при получении субсидии на ипотеку также требуется страхование кредита, в положение которого можно попасть лишь при наличии соответствующих прав и учетом разных условий застройщика ипотечного кредита.

Субсидирование ставки ипотеки в Москве от застройщиков позволяет жителям сельских и городских населенных пунктов снизить стоимость своего первого жилья и улучшить свои жизненные условия. Застройщики Москвы готовы предоставить субсидируемую ипотеку на различные суммы с учетом возможности заявителя и срока проживания.

Период субсидирования ставки по ипотеке в Москве увеличивался с годами. На данный момент застройщики предлагают субсидий на срок до 20 лет. Это дает возможность гражданам сэкономить значительную сумму денег на ипотечных платежах и улучшить свое финансовое положение.

Вывод: субсидия на ипотеку позволяет значительно снизить ставку кредита и помочь гражданам Москвы приобрести жилье. Субсидированная ипотека доступна для разных категорий граждан, и важно воспользоваться этой возможностью, если она предоставляется застройщиком.

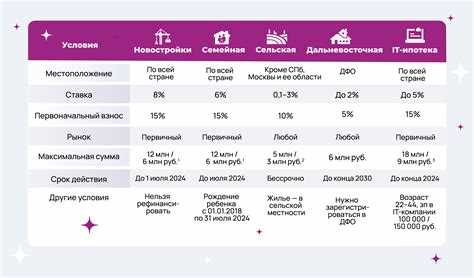

Ставки субсидируемой ипотеки в Москве:

Субсидированная ипотека – это программа государственной поддержки молодых семей при покупке квартиры. Государство выплачивает часть процентов по кредиту за счет субсидий, что позволяет снизить размер переплаты по ипотеке. Такие условия ипотеки позволяют молодым семьям купить жилье и обеспечить себе комфортные условия жизни.

Что нужно сделать, чтобы получить субсидированную ипотеку в Москве? Вам необходимо подать заявление на субсидирование в банк, который выдает кредиты по программе. Заявление можно подать как до покупки квартиры, так и после ее приобретения.

Варианты субсидирования ипотеки могут быть разными. Например, застройщик может предложить субсидию в виде скидки на квартиру или выплаты молодой семье при покупке жилого помещения. В итоге размер субсидии и ее период выплаты зависит от условий, предложенных застройщиком.

Самые низкие ставки субсидируемой ипотеки в Москве составляют 2% годовых. Однако, ставка может быть выше в зависимости от выбора программы и банка, который предоставляет ипотечный кредит. Важно учитывать, что все условия и ставки подлежат одобрению банком, а не застройщиком.

Если вы уже забронировали квартиру и хотите оформить субсидированную ипотеку, вам необходимо обратиться в банк и подать заявление на получение субсидии. Банк проверит вашу кредитную историю и рассмотрит заявление на субсидию. В случае одобрения, вы сможете оформить ипотеку и начать выплаты по кредиту.

Субсидирование ипотеки в Москве предусматривает период выплаты субсидии, который обычно составляет 5 лет. В течение этого периода государство выплачивает часть процентов по кредиту, снижая ваши ежемесячные выплаты. По истечении этого периода, вы будете обязаны выплачивать проценты в полном объеме.

Субсидированная ипотека в Москве – это отличный вариант для молодых семей, которые хотят купить свою первую квартиру. При подаче заявления на субсидирование, вам необходимо учитывать размер переплаты по ипотеке и условия программы, предлагаемые банком. Это позволит выбрать наиболее выгодный вариант ипотеки и обеспечить своей семье комфортные условия жизни.

Суммы предоставления застройщиками

Застройщики в Москве предоставляют различные суммы субсидированной ипотеки для покупки жилой недвижимости. Каждый застройщик устанавливает свои условия и ограничения, и суммы могут варьироваться.

Субсидированная ипотека – это программа государственной поддержки, которую предоставляют банки на основе договора купли-продажи жилого помещения. Ставки по таким ипотечным программам обычно ниже рыночных.

Суммы предоставления застройщиками могут быть разными в зависимости от стоимости жилья и срока ипотеки. Некоторые застройщики предоставляют субсидированную ипотеку на всю стоимость жилья, включая первоначальный взнос, в то время как другие предлагают только часть стоимости.

Для получения субсидированной ипотеки в Москве необходимо подать онлайн-заявку на сайте банка. Популярные банки предоставляют возможность подать заявку через электронную систему.

Сроки ипотеки также могут варьироваться от нескольких месяцев до нескольких лет. Все зависит от выбранной программы и условий, предоставляемых застройщиком.

Однако важно помнить, что субсидированная ипотека дает льготы только на первые 3 года. После этого периода ставки могут быть увеличены до рыночного уровня. Поэтому перед подписанием договора с застройщиком нужно внимательно изучить условия программы и ставки по ипотеке на всем сроке.

Чтобы воспользоваться субсидированной ипотекой, необходимо соответствовать определенным требованиям, установленным государством. Например, на момент подачи заявки необходимо быть гражданином РФ и не иметь другой субсидированной ипотеки. Также устанавливаются ограничения по доходу и размеру семьи.

В итоге, суммы предоставления застройщиками для субсидированной ипотеки могут быть различными. Они зависят от стоимости жилья, срока ипотеки и условий, предоставленных застройщиком. Важно внимательно изучить все условия программы ипотеки перед тем, как принять решение о покупке жилья с помощью субсидирования.

Нулевая ставка ипотеки

В Москве доступны различные программы субсидирования ипотеки, которые позволяют получить квартиру по нулевой ставке. Застройщики предоставляют субсидию на определенные суммы, что позволяет снизить ставку ипотеки до нуля. В этом разделе мы рассмотрим критерии и условия получения такой ипотеки, а также популярные варианты программ с нулевой ставкой.

Как получить субсидию на ипотеку в Москве?

Для получения субсидии на ипотеку в Москве необходимо выполнить ряд условий. Во-первых, это выбор квартиры, которая должна быть в новостройке или вторичке и соответствовать определенным критериям. Во-вторых, необходимо оформить заявку на получение субсидии через портал госуслуг или личный кабинет банка, предоставляющего ипотечные кредиты. После этого застройщик проводит проверку заявки и принимает решение о выдаче субсидии.

Какие суммы предоставляют застройщики?

Суммы субсидии варьируются в зависимости от конкретной программы и условий ее получения. В некоторых случаях застройщик покрывает стоимость ежемесячных платежей по ипотеке на определенный срок, в других — предоставляет субсидию на первоначальный взнос или на часть общей стоимости квартиры. Таким образом, можно получить субсидию на сумму до 25% от стоимости квартиры.

Какие программы являются самыми популярными в Москве?

Среди самых популярных программ субсидирования ипотеки в Москве можно выделить следующие:

- Программа «Первый шаг» — предоставляет субсидию на первоначальный взнос при покупке квартиры;

- Программа «Молодая семья» — предоставляет субсидию на ежемесячные платежи по ипотеке на определенный срок;

- Программа «Материнский капитал» — позволяет использовать материнский капитал на оплату ипотеки.

Какие еще виды субсидий доступны в Москве?

В Москве также доступны другие виды субсидий, которые помогают снизить ставку ипотеки или сумму ежемесячных платежей. Например, программы «Молодежная ипотека» и «Социальная ипотека» предоставляют субсидию на определенный период времени, что позволяет снизить переплату по ипотеке. Также есть возможность получить субсидию на покупку квартиры в рамках программы «Доступная ипотека».

Какие выгоды дает субсидированная ипотека?

Субсидированная ипотека предоставляет ряд выгод для заемщика. Во-первых, это возможность получить квартиру по низкой цене и без переплаты по ипотеке. Во-вторых, субсидия позволяет снизить размер ежемесячных платежей, что делает ипотеку более доступной в повседневной жизни. Также субсидированная ипотека позволяет сэкономить на ставках и переплатах по кредиту.

Как подать заявку на субсидированную ипотеку?

Для подачи заявки на субсидированную ипотеку необходимо обратиться к застройщику или банку, предлагающему такую программу. Заявка может быть подана как в офисе банка, так и онлайн с помощью специальной формы или мобильного приложения. При подаче заявки необходимо предоставить все необходимые документы, подтверждающие соответствие условиям программы.

Какие документы нужны для получения субсидии на ипотеку?

Для получения субсидии на ипотеку необходимо предоставить следующие документы:

- Паспорт;

- СНИЛС;

- Документы, подтверждающие доходы (справка с места работы, выписка с банковского счета и др.);

- Договор купли-продажи жилого помещения;

- Полис ОСАГО (при покупке квартиры в новостройке);

- Другие документы, которые могут потребоваться в конкретной программе или от банка.

Выводы

Нулевая ставка ипотеки предоставляет возможность приобрести квартиру по выгодным условиям. Субсидия на ипотеку позволяет снизить ставку и облегчить платежи в течение всего срока кредита. Различные программы субсидирования ипотеки позволяют выбрать оптимальный вариант в зависимости от ситуации и жизненных обстоятельств.

Условия субсидирования

Субсидирование ипотечных ставок – это льготная программа, которая предоставляется застройщиками Москвы в сотрудничестве с банками. Она позволяет жителям столицы получить квартиру по сниженной ставке.

Каким образом можно получить субсидию? Сначала необходимо выбрать застройщика, сотрудничающего с банком, который предоставляет субсидируемую ипотеку. Затем, вы можете обратиться в этот банк и оформить заявку на получение субсидированной ипотеки.

Субсидия выпускается застройщиком в помощь молодым семьям и гражданам, которые участвуют в программе субсидирования. Оформление субсидии производится в электронной форме.

В Москве ставки по субсидируемой ипотеке могут быть разными, в зависимости от застройщика и программы. Как правило, ставки составляют от 2,25% до 7% годовых. Ставки по субсидируемой ипотеке застройщиков могут быть ниже, чем ставки на обычные ипотечные кредиты в банках.

Субсидированная ипотека дает возможность сэкономить до 25% от стоимости жилья. При этом, субсидии предоставляются на период до 30 лет с возможностью досрочного погашения.

Субсидии на жилье популярны во многих регионах России и используются для снижения выплаты по ипотечным кредитам. Благодаря субсидии молодые семьи и граждане могут получить доступное жилье и снизить ежемесячные платежи.

Субсидируемая ипотека – это новинка на рынке ипотечных кредитов, которая позволяет получить квартиру по более низкой ставке и сэкономить значительные деньги на периоде жизни кредита.

Программы поддержки

В Москве существует несколько программ поддержки, которые предлагают застройщики при покупке жилья по субсидируемой ипотеке. У каждого застройщика свои условия и суммы субсидий, поэтому важно внимательно изучить предложения разных крупнейших застройщиков и выбрать самое выгодное.

Для участия в программе необходимо зарегистрироваться на портале госуслуг, подать онлайн-заявку и получить подтверждение о возможности получения субсидии. Далее следует заключить договор с застройщиком и оформить ипотеку в банке.

Льготные условия

Ставки по субсидируемой ипотеке отличаются от обычных кредитов. Часть платежей по ипотечному кредиту за счет государства. Это позволяет сэкономить значительную сумму денег на период кредита.

В программе субсидирования страхование жилья не обязательно, а первоначальный взнос может быть снижен или вообще отсутствовать.

Разные виды субсидий

Субсидии на субсидируемую ипотеку могут быть предоставлены как от государства, так и от застройщика. Критерии получения субсидии могут варьироваться в разных регионах и от разных застройщиков.

Некоторые застройщики предлагают льготные условия только на первоначальный взнос, другие — на ежемесячные платежи по ипотеке. Есть также возможность получить субсидию на оба вида платежей.

Сколько можно сэкономить?

Сумма субсидии зависит от множества факторов: от стоимости жилья до условий программы и критериев застройщика. Известно, что при субсидировании ипотеки можно сэкономить от нескольких сотен тысяч до нескольких миллионов рублей.

Важно отметить, что субсидии по субсидируемой ипотеке выдаются только при покупке нового жилья от застройщиков, участвующих в программе.

| Застройщик | Сумма субсидии | Условия программы |

|---|---|---|

| Застройщик А | от 500 000 рублей | Субсидия на первоначальный взнос |

| Застройщик Б | от 1 000 000 рублей | Субсидия на ежемесячные платежи |

| Застройщик В | от 2 000 000 рублей | Субсидия на первоначальный взнос и ежемесячные платежи |

Также можно воспользоваться субсидиями по программе государства, которые также могут составлять сумму от нескольких сотен тысяч до нескольких миллионов рублей.

Программы поддержки по субсидируемой ипотеке становятся все более популярными. Многие люди уже воспользовались этой возможностью и купили мое жилье с помощью субсидий.

Правила участия

Для получения субсидированной ипотеки от нуля от застройщиков Москвы необходимо выполнить несколько условий.

- Заявитель должен быть гражданином Российской Федерации.

- Семья заявителя должна соответствовать определенным критериям, таким как наличие несовершеннолетних детей или отсутствие собственного жилья.

- Перед подачей заявки на участие в программе, заявитель обязан оформить полис ДМС на весь период действия ипотечного кредита.

- Сумма субсидий зависит от размера кредита, ставки и срока субсидирования.

- Ставки по субсидированной ипотеке могут быть разными в разных регионах страны.

Для получения субсидированной ипотеки от застройщиков Москвы, необходимо:

- Оформить куплю-продажу жилья по цене, установленной застройщиком.

- Соблюдать условия программы ипотечного субсидирования, включая гарантийный период застройщика.

- Подать заявку на участие в программе до 31 января.

- Оплатить первый взнос по программе субсидирования при оформлении ипотеки.

- Получить одобрение банка по программе субсидирования.

- Затраты на оформление ипотеки, регистрацию и выплату банку за услуги ипотечного кредитования могут быть частично или полностью субсидированы государством.

Благодаря программе субсидирования ипотеки, семьи могут сэкономить значительные деньги и приобрести свое первое жилье по более низким ставкам в строящихся объектах.

Сроки предоставления субсидии

Программа субсидирования ипотеки в Москве предоставляет возможность жителям столицы получить кредит на покупку жилья по льготным ставкам. Однако сроки предоставления субсидии зависят от нескольких факторов.

Подача заявки на получение субсидии осуществляется через электронную систему или личного банковского менеджера. Заявка рассматривается в течение 10 рабочих дней, после чего банк выдает решение о предоставлении субсидии.

После получения решения, застройщики Москвы могут попросить банк заключить договор о предоставлении субсидированного кредита. Однако, перед заключением договора, застройщики должны предоставить все необходимые документы, подтверждающие право на использование субсидии.

После заключения договора, застройщики должны предоставить субсидируемую ставку на протяжении всего срока кредита. Стоит отметить, что срок предоставления субсидии и ее величина зависят от выбора программы и условий платежа.

Такие программы как «Субсидированная ипотека от застройщиков» и «Субсидированная ипотека от банков» предоставляют субсидию на срок до 30 лет. Однако, срок предоставления субсидии может быть меньше в случае выбора крупных кредитов или при покупке жилья с более высокой стоимостью.

Субсидированная ставка может помочь сэкономить значительные деньги на процентах по кредиту. В зависимости от программы и условий предоставления субсидии, жители Москвы могут получить субсидированную ставку в диапазоне от 2 до 6%.

Все заявки на предоставление субсидии рассматриваются с учетом льготного кредита и ставки по субсидированной ипотеке. Таким образом, можно получить кредит на покупку жилья с очень низкой ставкой, что позволит значительно сэкономить.

Итак, сроки предоставления субсидии в Москве зависят от выбора программы, условий платежа и стоимости жилья. Субсидирование ипотеки от застройщиков и банков предоставляет возможность получить кредит на покупку жилья по льготным ставкам, и сроки предоставления субсидии могут быть различными.

Ограничения по доходам

Одним из критериев для получения субсидированной ипотеки является доход заявителя. В Москве действуют определенные ограничения по доходам, которые устанавливаются государством.

Во-первых, заявление на получение субсидированной ипотеки может быть подано только семьями или одинокими гражданами, ежемесячный доход которых не превышает установленную норму.

Во-вторых, размер субсидии и ставка по субсидированной ипотеке зависят от суммы дохода заявителя. Чем ниже доход, тем выше субсидия и ниже ставка. Но есть и ограничения: субсидия не может превышать определенный процент от ежемесячных платежей по ипотеке.

Учитывая эти ограничения, заявители могут пользоваться субсидированной ипотекой только для покупки новостроя или строящейся квартиры.

При оформлении субсидированной ипотеки заявитель должен предоставить определенный набор документов, включающий в себя документы, подтверждающие доходы, семейное положение, гражданство и другую информацию. Также необходимо заполнить специальную анкету и подписать согласие на обработку персональных данных.

По итогам проверки предоставленных документов и анкеты, банк принимает решение об одобрении или отказе в предоставлении субсидированной ипотеки. В случае одобрения заявителю будет предоставлена субсидированная ипотека с соответствующей ставкой.

Особенностью субсидированной ипотеки является то, что в период субсидирования заемщик должен использовать кредитные средства только на приобретение или строительство собственного жилья, а не на другие цели.

В общей сложности, программа субсидированной ипотеки в Москве позволяет гражданам приобрести или построить свою квартиру с минимальными затратами. Благодаря субсидиям от государства и снижению ставки по ипотеке, заемщики могут сэкономить значительную сумму денег по сравнению с обычной ипотекой.

Новинкой 2020 года стала возможность использования субсидированной ипотеки не только в Москве, но и в сельских населенных пунктах Московской области. Теперь жители сельских территорий также могут воспользоваться преимуществами программы субсидированной ипотеки.

Виды субсидий

В Москве субсидируемая ипотека предоставляется застройщиками как один из методов привлечения покупателей. Большой выбор компаний предлагает различные варианты субсидий, в зависимости от ситуации и потребностей покупателя. В данной статье мы рассмотрим основные виды субсидий, доступные в Москве.

1. Снижение ставки

Одним из самых популярных видов субсидий является снижение ставки по ипотечному кредиту. Застройщик может предложить покупателю льготную ставку, которая будет ниже рыночной. Такое снижение ставки может быть временным или постоянным, и зависит от условий договора с застройщиком.

2. Льготное страхование

Другой вариант субсидии — льготное страхование жилья. Застройщик может предложить покупателю возможность оформить страховку на более выгодных условиях, чем в обычных банках. Такая субсидия позволяет снизить расходы на страхование ипотечного договора.

3. Субсидия на выплаты по ипотеке

Одной из самых значимых субсидий является субсидия на выплаты по ипотеке. При наличии такой субсидии, застройщик компенсирует покупателю определенную часть ежемесячных платежей по ипотеке, что позволяет значительно снизить ежемесячные расходы на кредит.

4. Субсидия на стоимость жилья

Еще один вариант субсидии — субсидия на стоимость жилья. При наличии такой субсидии, застройщик может попросить правительство Москвы компенсировать часть стоимости квартиры, что делает ее более доступной для покупателя. Размер субсидии зависит от условий договора с застройщиком, а также от суммы ипотечного кредита.

5. Субсидия на регистрацию полиса

Еще один вариант субсидии — субсидия на регистрацию полиса страхования ипотеки. При наличии такой субсидии, застройщик может попросить правительство Москвы компенсировать оплату за регистрацию полиса, что снижает первоначальные затраты покупателя на оформление ипотеки.

6. Субсидия на оформление договора

Еще один вариант субсидии — субсидия на оформление договора купли-продажи квартиры. При наличии такой субсидии, застройщик может попросить правительство Москвы компенсировать часть затрат на оформление договора, что делает сделку более выгодной для покупателя.

7. Субсидия на оформление кредитки

Еще один вариант субсидии — субсидия на оформление ипотечной кредитки. При наличии такой субсидии, застройщик может попросить правительство Москвы компенсировать часть затрат на оформление кредитки, что снижает первоначальные затраты покупателя на получение ипотечного кредита.

Все эти виды субсидий позволяют покупателям получить ипотеку по более выгодным условиям, снизить стоимость жилья и сделать покупку более доступной. Если вы планируете покупку квартиры в новостройке, обязательно ознакомьтесь с предложениями застройщиков и возможными субсидиями, чтобы сэкономить деньги и получить максимальные льготы.

Документы для получения

Для получения субсидируемой ипотеки от застройщиков Москвы необходимо предоставить определенные документы. Все ипотечные программы имеют свои условия и требования к документации. Рассмотрим основные документы, которые могут понадобиться для оформления ипотеки.

1. Подтверждение личности

Для подтверждения личности необходимо представить паспорт или иной документ, удостоверяющий личность заявителя.

2. Документы о доходах

Для оценки финансовой состоятельности заемщика банк или застройщик может запросить следующие документы:

- Справка о доходах с места работы;

- Справка из налоговой о доходах за последний год;

- Справка с места работы о стаже и должности;

- Выписка из банковского счета за последние несколько месяцев.

3. Документы на недвижимость

Для оформления ипотеки также требуются документы на приобретаемую недвижимость:

- Договор купли-продажи на жилье;

- Свидетельство о регистрации права собственности;

- Технический паспорт на жилье;

- Документы о стоимости жилья (например, оценка независимого оценщика).

4. Справка о семейном положении

В некоторых случаях может потребоваться справка о семейном положении заемщика.

5. Другие документы

Кроме перечисленных выше документов, в зависимости от программы и условий ипотеки, могут потребоваться и другие документы. Например, справка о задолженности по текущим кредитам или кредитным картам, документы о затратах на содержание имущества и др.

Важно уточнить необходимую документацию у конкретного застройщика или банка, предоставляющего субсидируемую ипотеку. При подаче заявки на ипотеку обязательно следует ознакомиться с условиями программы и требованиями к документам, чтобы ускорить процесс рассмотрения заявки и увеличить шансы на одобрение кредита.

Важные моменты

- Субсидированная ипотека предоставляется гражданам, имеющим детей и проживающим в Москве.

- Для получения субсидии необходимо иметь полис ДМС, оформленный на себя и всех детей младше 18 лет.

- Субсидия на ипотеку может составлять до 25% от стоимости жилой площади.

- Оформить субсидию можно через портал госуслуг.

- Граждане, получающие субсидию на ипотеку, имеют льготы по условиям проживания в жилом комплексе.

- Срок получения субсидии составляет от 6 до 12 месяцев.

- Субсидированная ипотека позволяет сэкономить на процентных ставках, поскольку процентная ставка государства увеличивалась постепенно с каждым годом.

- Застройщиком субсидированной ипотеки может быть любая компания, имеющая соответствующие права.

- Самые выгодные варианты субсидированной ипотеки предлагаются в 2023 году.

- Для получения субсидированной ипотеки необходимо соответствовать определенным критериям, установленным государством.

- Субсидированная ипотека доступна гражданам, у которых нет своего жилья или доля в нем не превышает 40%.

- Субсидия на ипотеку предоставляется на покупку или строительство жилой недвижимости.

- Большую часть субсидии можно использовать на погашение кредита.

- Субсидирование ипотеки проводится в виде снижения процентных ставок и страхования.

- Окончания договора с застройщиком не могут превышать 30 лет.

- Всего существует несколько видов субсидированной ипотеки с различными условиями.

- Получить субсидированную ипотеку можно через электронную систему «Жилье в Москве».

- Застройщики Москвы предоставляют различные варианты субсидированной ипотеки.

Ипотека для молодых семей

Ипотека — это один из самых популярных способов приобретения собственного жилья. Однако, многие молодые семьи часто сталкиваются с проблемой получения ипотечного кредита из-за отсутствия достаточных средств на первоначальный взнос и высоких процентных ставок.

Однако, субсидированная ипотека предоставляет молодым семьям возможность приобрести жилье без значительных финансовых затрат. Такие программы предусматривают субсидии от государства или застройщика, которые позволяют снизить процентные ставки по ипотечному кредиту или даже полностью исключить переплаты.

Условия субсидированной ипотеки для молодых семей

- Субсидия предоставляется на срок до 25 лет.

- Молодая семья должна быть зарегистрирована в Москве не менее 3 лет.

- Молодым семьям могут быть предоставлены льготы на первоначальный взнос.

- Субсидированная ипотека предоставляется только на покупку новостроек.

- Молодая семья должна иметь статус нуждающихся в улучшении жилищных условий.

Как получить субсидированную ипотеку для молодых семей

Для получения субсидированной ипотеки для молодых семей необходимо обратиться в один из банков-партнеров программы или непосредственно к застройщику. Застройщики Москвы предлагают различные варианты субсидированной ипотеки с разными условиями и ставками.

При оформлении субсидированной ипотеки для молодых семей, молодая семья должна подписать договор о субсидии с застройщиком и договор о кредите с банком. Застройщик выплачивает субсидию в виде снижения процентной ставки, а банк предоставляет кредит на покупку квартиры.

Преимущества субсидированной ипотеки для молодых семей

- Снижение процентных ставок по ипотечному кредиту.

- Возможность получить жилье без значительных финансовых затрат.

- Помощь государства и застройщика в улучшении жилищных условий молодых семей.

- Возможность приобрести новостройку.

Субсидированная ипотека для молодых семей — это отличная возможность для молодых семей приобрести собственное жилье. Благодаря программам субсидированной ипотеки, молодые семьи могут получить доступные и выгодные условия кредитования и снизить финансовые затраты на покупку квартиры.

Преимущества субсидирования

Субсидирование ставок по ипотечным кредитам является одним из самых выгодных вариантов для покупки жилой недвижимости в Москве. Благодаря этой программе, многие люди могут приобрести свою первую квартиру без больших затрат и высоких процентных ставок.

Субсидирование ставкой

Одним из основных преимуществ субсидирования является возможность получить ипотечный кредит по более низкой ставке. В Москве ставки по субсидируемой ипотеке могут быть снижены до минимального уровня, что позволяет значительно сэкономить на процентных платежах.

Субсидирование первого взноса

Еще одним преимуществом субсидирования является возможность получить льготный первоначальный взнос. Застройщики предоставляют возможность получить субсидию на первоначальный взнос, что позволяет сэкономить значительную сумму денег и уменьшить финансовую нагрузку на покупателя.

Условия субсидирования

Для получения субсидированной ипотеки необходимо соответствовать определенным условиям. В первую очередь, покупателю необходимо иметь полис оформленного в течение последних 36 месяцев на жилье в Москве или Московской области. Также субсидию можно получить только на первую квартиру для проживания или на жилую недвижимость для родителей с детьми.

Как оформить субсидирование?

Оформить субсидирование можно с помощью онлайн-заявки на сайте застройщика. После подачи заявки и получения одобрения от банка, можно приступать к выбору жилого комплекса и оформлению сделки. Стоит отметить, что субсидирование ставки по ипотеке предоставляется только застройщиками, участвующими в программе субсидирования.

Преимущества субсидирования

- Снижение ставки по ипотечному кредиту до минимального уровня.

- Возможность получить льготный первоначальный взнос.

- Возможность приобрести первую квартиру без больших затрат.

- Уменьшение финансовой нагрузки на покупателя.

Застройщики и субсидирование

В Москве субсидирование ставок по ипотечным кредитам предоставляется различными застройщиками. Они предлагают специальные условия по субсидированию в рамках своих проектов. При выборе жилого комплекса, необходимо обращать внимание на условия субсидирования, чтобы получить максимальные выгоды от этой программы.

Ограничения по площади

В рамках программы субсидированной ипотеки в Москве существуют определенные ограничения по площади жилого помещения, на которое предоставляются льготные условия. Застройщики предлагают разные варианты площади субсидируемых квартир, учитывая потребности и возможности разных категорий граждан.

В настоящий момент самые популярные варианты площади жилого помещения для субсидированной ипотеки составляют от 25 до 60 квадратных метров. При этом, существуют и другие варианты, в зависимости от требований и возможностей застройщиков.

Однако, стоит заметить, что застройщики не имеют полной свободы в выборе площади субсидируемых квартир. Они должны учитывать государственные программы и ограничения, установленные правительством Москвы.

Когда граждане решают оформить заявление на получение субсидии по ипотечному кредиту, им нужно учесть, что площадь жилого помещения влияет на сумму субсидии. Чем больше площадь квартиры, тем меньше субсидия.

Например, в 2023 году субсидия составляет 25% от стоимости кредита, но не более 2 миллионов рублей. При этом, если площадь квартиры составляет более 60 квадратных метров, субсидия будет снижена.

Таким образом, молодые семьи и семьи с детьми могут оформить заявление на получение субсидии при покупке или построении жилья, если площадь квартиры не превышает установленные ограничения.

Также стоит отметить, что в зависимости от застройщика, сроки и условия субсидированного ипотечного кредита могут быть разными. Каждый застройщик имеет свои требования и условия, которые необходимо уточнить при заключении договора.

Основные ограничения по площади субсидируемого жилья:

- Максимальная площадь квартиры — 60 квадратных метров

- Минимальная площадь квартиры — 25 квадратных метров

Такие ограничения установлены для того, чтобы снизить переплаты по ипотечному кредиту и дать возможность большему количеству граждан приобрести жилье.

Если вы планируете оформить заявление на получение субсидии по ипотечному кредиту, важно учесть данные ограничения и выбрать квартиру, соответствующую требованиям застройщика и государства.

Подтверждение стоимости

При оформлении субсидируемой ипотеки в Москве, застройщики требуют подтверждение стоимости жилья.

Для подтверждения стоимости жилья необходимо предоставить следующие документы:

- Заявление на получение субсидии;

- Документы, подтверждающие доходы семьи: справка о заработной плате, выписки из банковских счетов, налоговая декларация;

- Документы, подтверждающие проживание в Москве или в одном из приграничных регионов;

- Справка о составе семьи;

- Документы, подтверждающие оплату первоначального взноса;

- Документы, подтверждающие бронирование жилья;

- Справка о стоимости жилья от застройщика.

Выплаты субсидии могут быть осуществлены только на основании подтвержденной стоимости жилья, которую предоставляет застройщик.

| Застройщик | Стоимость жилья |

|---|---|

| Застройщик А | 1 500 000 рублей |

| Застройщик Б | 2 000 000 рублей |

| Застройщик В | 2 500 000 рублей |

В зависимости от стоимости жилья, семья может получить разные суммы субсидии. Стоимость жилья также влияет на размер льготного платежа и ипотечной ставки.

Получить субсидированную ипотеку от застройщика можно с помощью онлайн-заявки. Для этого необходимо заполнить заявление на сайте застройщика и предоставить все необходимые документы.

В 2022 году наиболее популярные ставки по субсидированной ипотеке составляют 5% годовых. Однако курсы могут изменяться в разных регионах и у разных застройщиков.

Стоимость жилья в Москве и регионах увеличивалась в последние годы, что привело к снижению доступности ипотечных программ. В связи с этим, субсидированная ипотека стала популярным способом получения жилья для молодых семей и сельских жителей.

Такое предоставление субсидии от застройщика помогает сократить первоначальный взнос и позволяет семьям с низким уровнем доходов стать владельцами жилья.

Субсидия или ипотека?

В Москве застройщики предлагают различные условия по покупке квартир в новостройках. Одно из таких предложений — субсидированная ипотека. Но что это такое и какие условия предлагают застройщики?

Субсидия на ипотеку — это государственная программа поддержки жилья, которая позволяет гражданам с пониженным доходом приобрести свою собственную квартиру. Главное преимущество субсидии — это возможность взять квартиру с нулевым первым взносом. Также ставки по субсидированной ипотеке ниже, чем по обычным кредитам.

Застройщики Москвы предлагают различные программы субсидированной ипотеки. Например, один из крупнейших застройщиков предлагает такие условия:

- Субсидированная ипотека доступна гражданам, имеющим право на получение субсидии.

- Размер субсидии зависит от рыночной стоимости квартиры и дохода гражданина.

- Субсидия предоставляется на срок до 25 лет.

- Ставки по субсидированной ипотеке начинаются от 2% годовых.

- Застройщик предоставляет право на пользование субсидированной ипотекой при покупке квартиры в его новостройке.

- Субсидия может быть использована как полностью, так и частично, в зависимости от размера субсидии и желания гражданина.

Также важно учесть, что при покупке квартиры в рамках программы субсидированной ипотеки, гражданин обязан соблюдать условия программы. Например, он не может продать квартиру до окончания срока субсидии или раньше, чем через 3 года с момента покупки.

Таким образом, субсидия на ипотеку предоставляет гражданам возможность приобрести собственное жилье в новостройке при более выгодных условиях по ставкам и первому взносу. Однако, необходимо учитывать ограничения и условия, которые предоставляются застройщиком при использовании субсидии.

Процентная ставка

Одним из важных аспектов субсидированной ипотеки является процентная ставка, которую предлагают застройщики Москвы. Она определяет, сколько вы должны будете платить банку каждый месяц за использование ипотечного кредита.

Стоимость жизни в Москве многим семьям не позволяет самостоятельно оформить ипотеку на покупку жилья. Именно поэтому государство предоставляет льготные условия по ставке для семей с детьми и молодых семей.

Программа субсидии по ипотеке позволяет сэкономить до 25% от стоимости кредита на покупку новостройки. Для получения субсидированной ипотеки необходимо подать онлайн-заявку и оформить полис страхования жизни.

Ставка по субсидированной ипотеке зависит от многих факторов, включая размер семьи, доходы, количество детей. Так, например, молодые семьи с детьми могут получить ипотеку по ставке всего 6%, в то время как бездетные семьи должны будут заплатить больше.

Застройщики Москвы предлагают различные условия программы субсидированной ипотеки, поэтому ставки могут варьироваться в зависимости от застройщика и вида жилья. Некоторые крупнейшие банки Москвы также предлагают свои программы субсидированной ипотеки с разными условиями.

Условия получения субсидированной ипотеки от застройщика:

- Быть гражданином Российской Федерации;

- Иметь одного или несколько детей;

- Иметь официальный доход, достаточный для погашения ежемесячных выплат по ипотеке;

- Подать заявку на получение субсидии и предоставить необходимые документы;

- Оформить полис страхования жизни.

Преимущества субсидированной ипотеки:

- Снижение процентной ставки по ипотеке;

- Возможность покупки жилья в Москве по льготным условиям;

- Сокращение срока выплаты ипотеки;

- Получение субсидий на оплату процентов по ипотеке;

- Возможность получить ипотеку без первоначального взноса.

Таким образом, субсидированная ипотека от застройщиков Москвы дает возможность молодым семьям с детьми и другим категориям граждан сэкономить на покупке жилья и улучшить свои условия проживания.

Зарезервирование квартиры

Зарезервировав квартиру в новостройке, вы получаете возможность взять субсидированную ипотеку от нуля. Это означает, что вы можете купить жилье без первоначального взноса и с минимальными ежемесячными платежами.

В Москве застройщики предоставляют субсидируемую ипотеку на особых условиях. В итоге вы можете сэкономить значительную сумму денег, которую в обычных условиях было бы необходимо уплатить при покупке жилья.

Ставки по субсидированной ипотеке

Самые низкие ставки по субсидированной ипотеке предлагаются в Москве. Застройщики предлагают ставки от 0% до 4,5% в зависимости от размера субсидии и рыночной стоимости жилья.

Застройщики Москвы попросили банкиров взять во внимание финансовое положение семьи, наличие детей и другие критерии при расчете ставки по субсидированной ипотеке.

Субсидии по субсидированной ипотеке

В 2023 году субсидии по субсидированной ипотеке в Москве составляют до 30% от стоимости жилья. Это позволяет семьям сэкономить большую сумму денег и уплаченных процентов по ипотеке.

Застройщики Москвы предоставляют субсидированную ипотеку на покупку жилья в крупнейших жилых комплексах и новостройках. Всего в Москве можно получить субсидию по субсидированной ипотеке в более чем 100 жилых комплексах.

Застройщики и банки в Москве

В Москве субсидированную ипотеку выдает несколько крупных банков и застройщиков. Вы можете воспользоваться услугами банка или застройщика, в зависимости от ваших предпочтений и условий.

Для получения субсидированной ипотеки в Москве необходимо собрать определенный пакет документов и подать онлайн-заявку в банк или застройщика. Затем ваша заявка будет рассмотрена и вы получите решение о выдаче субсидии.

Сроки и условия субсидированной ипотеки

Сроки и условия субсидированной ипотеки в Москве определяются банками и застройщиками в соответствии с законодательством и программами государственной поддержки жилищного строительства.

В Москве субсидированная ипотека предоставляется на срок до 30 лет. Ежемесячные платежи по субсидированной ипотеке составляют не более 30% от совокупного дохода семьи.

Сумма субсидии по субсидированной ипотеке в Москве зависит от региональных программ поддержки жилищного строительства и может быть до 30% от стоимости жилья.

Требования к застройщикам

В контексте ставок субсидируемой ипотеки от нуля важно обратить внимание на требования, которые предъявляются к застройщикам жилья. Размер субсидии зависит от многих факторов, в том числе от застройщика и стоимости строящегося жилья.

Когда я впервые столкнулся с идеей получить субсидирование по программе ипотеки от нуля, моей первой мыслью было разобраться, какие требования предъявляются к застройщикам. Оказалось, что в этом вопросе не все так просто.

У каждой компании-застройщика есть свои правила и требования для получения субсидии. В некоторых случаях банкиру требуется заявление от застройщика о снижении стоимости жилья, чтобы семья могла получить субсидию на покупку жилья по самой низкой ставке. В других случаях застройщик выдаёт субсидию самостоятельно, без участия банка.

В моей ситуации я обратился к застройщику, чтобы узнать, какие требования нужно выполнить для получения субсидии. Мне попросили предоставить документы, подтверждающие семейное положение и доходы, а также заявление о снижении стоимости жилья.

Оказалось, что субсидия может быть предоставлена только на приобретение жилья от конкретного застройщика. Таким образом, если вы уже выбрали жилье у одного застройщика, а хотите получить субсидирование от другого, вам скорее всего придется потратить время и сделать паузу в процессе покупки. Это может быть проблемой для многих семей, которые строят планы на будущее.

Строящееся жилье и субсидирование

Строящееся жилье является одним из вариантов для получения субсидирования. В этом случае застройщик самостоятельно выдает субсидию и предоставляет ее покупателям. Однако, стоит отметить, что не все застройщики имеют право на субсидирование. Такие права даются компаниям, которые прошли определенные проверки и имеют соответствующую лицензию.

Строящееся жилье может быть более дешевым по сравнению с готовым жильем, что позволяет семье сэкономить на покупке. Однако, стоит помнить, что в случае строительного риска субсидия может быть заморожена до устранения проблемы.

Сроки и условия субсидирования

Сроки и условия субсидирования могут различаться в зависимости от застройщика и программы. В некоторых случаях субсидия может быть предоставлена только на определенный срок, после чего ее нужно будет вернуть.

Также важно учитывать, что субсидия может быть предоставлена только на определенные технологии строительства или виды жилья. Например, в программе субсидирования ипотеки от нуля была введена новинка — субсидия на электронную регистрацию права собственности на жилье.

Страхование и выплата субсидии

Страхование жилья является обязательным условием для получения субсидии. Страховка должна быть оформлена на весь срок ипотечного кредита.

Выплата субсидии может производиться разными способами, включая электронные платежные системы и банковские карты. При получении субсидии необходимо проверить, какие способы выплаты предлагает застройщик и выбрать наиболее удобный для вас.

В итоге, чтобы пользоваться субсидированной ипотекой от нуля, необходимо учесть требования, предъявляемые к застройщикам. Каждая семья должна самостоятельно принять решение о выборе жилья и застройщика, исходя из своих финансовых возможностей и потребностей.

Как получить субсидию

Субсидия на ипотеку – это государственная финансовая помощь, которая помогает снизить ставку по ипотечному кредиту при покупке квартиры. Выпуск полиса субсидии осуществляется варианты двумя способами:

- Через банки, у которых есть договора с государством на оказание льготного кредитования.

- Через застройщиков жилых комплексов, которые имеют право на субсидирование ипотеки.

В Москве на рынке недвижимости есть застройщики, у которых можно получить субсидированную ипотеку. Они предлагают разные варианты ипотечных кредитов с учетом субсидии, что позволяет сэкономить деньги на покупке квартиры.

Ставки субсидируемой ипотеки

Застройщики в Москве предлагают субсидируемую ипотеку по разным ставкам. Ставки могут быть разными в разных банках, поэтому перед выбором квартиры важно ознакомиться с условиями ипотечного кредита у разных застройщиков и банков.

При снижении ежемесячных платежей по ипотеке с учетом субсидии, стоимость купли-продажи квартиры также может быть разной в разных застройщиках и банках.

Как получить субсидию

Чтобы получить субсидию на ипотеку, необходимо обратиться к застройщику или банку, выпускающему субсидию. Вам попросили предоставить определенные документы для учета субсидирования и расчетов.

После получения субсидии, ежемесячные платежи по ипотечному кредиту будут снижены с учетом субсидии. Это позволит сэкономить деньги и улучшить условия покупки квартиры.

В разных регионах и для крупных застройщиков субсидирование ипотеки может быть разным. Также размер субсидии может зависеть от первоначального взноса и ставки по ипотечному кредиту.

| Застройщик | Ставка по ипотеке с учетом субсидии | Размер субсидии |

|---|---|---|

| Застройщик 1 | 10% | 500 000 рублей |

| Застройщик 2 | 8% | 800 000 рублей |

| Застройщик 3 | 9% | 600 000 рублей |

Как видно из таблицы, каждый застройщик предлагает свои условия по ставке и размеру субсидии. Перед покупкой квартиры важно изучить все варианты и выбрать наиболее выгодные условия.

Особые условия

Программа субсидированной ипотеки в Москве предоставляет возможность молодым семьям и многодетным родителям приобрести жилье по льготным условиям. При этом застройщики Москвы предлагают различные варианты ставок и субсидий в зависимости от места расположения квартиры, периода постройки и стоимости.

Субсидированная ипотека стала новинкой в 2023 году, и с тех пор стала очень популярной среди молодых семей. Благодаря этой программе они могут сэкономить на переплатах по ипотеке и получать льготные ставки.

Для участия в программе молодые семьи должны оформить заявление на участие и предоставить необходимые документы, в том числе подтверждение своего статуса и доходов. Если заявление одобрено, семья может пользоваться льготными условиями программы и выбрать подходящий вариант ипотечного кредита.

Основным преимуществом субсидированной ипотеки является возможность сэкономить на ипотеке и снизить затраты на проживание в квартире. Государство частично компенсирует стоимость кредита, что позволяет уменьшить размер ежемесячных платежей.

Ставки по субсидированной ипотеке зависят от программы и выбранного банка. Крупные банки предлагают различные варианты ставок, и заемщики могут выбрать наиболее выгодный для себя вариант.

На рынке ипотеки в Москве есть несколько популярных программ, которые предлагают особые условия для молодых семей. Одна из таких программ — «Молодая семья», в рамках которой молодые семьи могут получить субсидии на первый взнос и снизить переплаты по кредиту. Размер субсидии зависит от доходов семьи и стоимости жилья.

Еще одной популярной программой является «Материнский капитал». В рамках этой программы многодетные родители могут получить субсидии на ипотеку или использовать материнский капитал в качестве первоначального взноса.

Важным условием программы субсидированной ипотеки является страхование кредита. Заемщики должны оформить страхование своей ипотеки, чтобы быть защищенными в случае непредвиденных ситуаций.

Таким образом, благодаря программе субсидированной ипотеки от застройщиков Москвы молодые семьи и многодетные родители имеют возможность приобрести квартиру по льготным условиям. Это позволяет сэкономить на переплатах по ипотеке и получить доступное жилье.

Подходит ли мне?

Если вы житель Москвы и планируете покупку жилой недвижимости, то вам стоит обратить внимание на программу субсидированной ипотеки. Эта программа предоставляет возможность получить льготный кредит на приобретение квартиры, выпуск которой осуществляется под учетом ставок, субсидируемых застройщиком.

Программа субсидированной ипотеки была запущена в Москве в 2020 году и стала частью комплексной программы содействия молодым семьям в покупке жилья. С ее помощью жители столицы могут значительно сэкономить на платежах по ипотеке и купить жилье по более выгодным условиям.

Участие в программе субсидированной ипотеки доступно молодым семьям, которые имеют право на получение субсидии по программе содействия молодым семьям в строительстве и приобретении жилых помещений. Для этого необходимо подать заявление на получение субсидии в электронной форме.

Однако, не все застройщики Москвы предоставляют субсидированные ставки на свои квартиры. В зависимости от условий программы, застройщики могут предоставить субсидию на покупку жилья только определенным категориям граждан, например, молодым семьям или участникам программы содействия молодым семьям.

Если вы уже забронировали квартиру у застройщика, то вам следует обратиться в банк, который сотрудничает с застройщиком, для оформления субсидированной ипотеки. Банк рассмотрит вашу заявку и предоставит вам условия кредита с учетом субсидированных ставок.

Важно отметить, что ставки субсидированной ипотеки могут различаться в зависимости от видов кредита, срока его оформления и других условий. Поэтому перед оформлением субсидированной ипотеки внимательно ознакомьтесь с условиями программы и выберите для себя наиболее выгодные ставки.

Субсидированная ипотека поможет сэкономить на выплачиваемых процентах по кредиту и стать собственником жилья в строящемся или уже сданном доме. Подав больше одного заявления на субсидию, вы увеличите свои шансы на положительное решение. Однако, не забывайте о сроках подачи документов на субсидированную ипотеку.

Если вы являетесь участником программы содействия молодым семьям, имеете право на получение субсидии и собираетесь приобрести жилье в Москве, то вам стоит обратить внимание на возможность оформления субсидированной ипотеки. Это поможет вам сэкономить на процентах по кредиту и стать собственником жилья.

Преимущества программы

Субсидированная ипотека является одной из самых популярных программ финансовой помощи в Москве. Ее основное преимущество заключается в том, что государство субсидирует процентные ставки по кредитам, что позволяет значительно снизить размер ежемесячных платежей.

Кому доступна субсидированная ипотека? Программа рассчитана на семьи, которые впервые получают ипотечный кредит и приобретают жилую недвижимость в Москве. Субсидирование ставок осуществляется при условии, что семейное положение соискателей кредита не меняется в течение срока его действия.

Одним из вариантов субсидированной ипотеки является возможность получения субсидии на первоначальный взнос. В этом случае государство может покрыть до 25% стоимости квартиры. Это позволяет семьям значительно снизить свои расчеты при покупке жилья.

Каким образом получаются субсидированные ставки? Все расчеты по субсидированию ипотечного кредита производятся через банки, которые участвуют в программе. На основании заявки, банк проводит расчеты и определяет размер субсидии, которую можно получить. По результатам таких расчетов выдается ипотечный кредит с субсидированной ставкой.

Одним из главных преимуществ субсидированной ипотеки является возможность получения субсидии на оплату процентов по кредиту. Государство может покрывать проценты на сумму до 2,3 миллиона рублей. Таким образом, семьи получают возможность существенно снизить свои ежемесячные платежи и сэкономить на процентах по кредиту.

Субсидированная ипотека предоставляет семьям не только финансовое облегчение, но и дополнительные права. Например, имеется возможность получить досрочное погашение кредита без штрафных санкций. Также семьи имеют право на бесплатное страхование жилого помещения на весь срок кредита.

Субсидированная ипотека – это отличная возможность для семей с низким доходом приобрести собственное жилье в Москве. Программа предоставляет различные виды субсидий, которые позволяют снизить размер кредита и облегчить жизнь в городе.

Условия кредитования

Для многих заемщиков деньги на покупку жилья доступны только с использованием субсидированной ипотеки. Эта программа предусматривает различные варианты условий кредитования, которые устанавливаются застройщиками Москвы. Размер субсидируемой ставки и сумма предоставляемой субсидии зависят от рыночной стоимости купленной квартиры.

Что нужно знать о субсидированной ипотеке в Москве:

- Программа субсидирования ипотеки предоставляется государством в течение одного года после окончания срока кредитования. В этом году можно оформить субсидию и вернуть часть потраченных денег на покупку жилья.

- Субсидирование ипотеки доступно только для жилья, приобретенного у застройщиков, участвующих в программе.

- Размер субсидии зависит от размера первоначального взноса и финансового состояния заемщика. Чем больше первоначальный взнос, тем больше субсидии можно получить.

- Субсидируемая ставка по кредиту составляет 2% годовых. Это значительно ниже рыночной ставки, что позволяет сэкономить на процентах.

- Для получения субсидии необходимо оформить льготы на детей, ведь размер субсидии зависит от числа детей в семье.

- Взять кредит на покупку жилья по программе субсидированной ипотеки можно как у банка, так и у застройщика.

- Для оформления ипотеки у застройщика необходимо заполнить онлайн-заявку на его сайте и предоставить необходимые документы. Одобрение ипотеки занимает от нескольких дней до нескольких месяцев.

- Расчет платежа по ипотеке происходит с учетом субсидий и уже уплаченных кредитов при купле-продаже жилья.

Условия кредитования по программе субсидированной ипотеки отличаются в разных регионах России, поэтому перед выбором кредитной программы рекомендуется ознакомиться с условиями, предлагаемыми разными застройщиками.

| Преимущество | Описание |

|---|---|

| Низкая процентная ставка | Субсидируемая ставка составляет всего 2% годовых, что позволяет сэкономить на процентах при погашении кредита. |

| Возможность получения субсидии | После окончания срока кредитования можно оформить субсидию и вернуть часть потраченных денег на покупку жилья. |

| Учет уже уплаченных кредитов | При оформлении ипотеки у застройщика учитываются уже уплаченные кредиты при купле-продаже жилья, что позволяет сократить сумму платежа. |

Стоимость квартиры

Когда речь идет о покупке собственного жилья, одним из самых важных факторов является его стоимость. Цена квартиры определяет размер платежей, которые необходимо будет выплачивать на протяжении всего периода ипотечного кредита.

В ситуации с субсидируемой ипотекой от застройщиков Москвы, молодые семьи могут взять кредит на покупку жилья без первоначального взноса. Такая возможность была предоставлена с целью помочь молодым семьям улучшить свои условия проживания и обеспечить себе комфортное жилье.

Теперь, благодаря субсидии, семьи могут взять ипотеку на сумму до 25 миллионов рублей. Это означает, что они могут приобрести квартиру, стоимость которой превышает их возможности без помощи государства.

Однако, стоит учитывать, что субсидию можно пользоваться только при покупке жилья от застройщиков, которые имеют договор с государством об участии в программе. Поэтому, при выборе квартиры, необходимо обратить внимание на застройщика и его участие в программе субсидируемой ипотеки.

Стоимость квартиры варьируется в зависимости от разных факторов, включая расположение, площадь, состояние и другие характеристики. Также, следует учесть, что ставка ипотечного кредита может быть разной у разных банков.

Для расчета стоимости квартиры и платежей по ипотечному кредиту можно воспользоваться различными онлайн-калькуляторами. Они позволяют примерно оценить размер ежемесячных платежей и общую стоимость кредита.

Когда семья решает взять ипотеку, они могут подать заявление на получение субсидии в государственную организацию. После рассмотрения заявления, государство может предоставить семье субсидию на часть стоимости квартиры. Это позволяет уменьшить сумму кредита и, соответственно, ежемесячные платежи.

Однако, стоит учесть, что субсидия имеет ограниченный период действия. Субсидия предоставляется на срок до 25 лет, но в некоторых случаях это может быть сокращено до 10 или 15 лет.

Также, стоит отметить, что субсидия не является постоянной и может быть снижена или полностью прекращена после определенного периода. Поэтому, при покупке жилья с использованием субсидии, необходимо быть готовым к возможному изменению ситуации в будущем.

Ипотечные ставки также могут увеличиваться после окончания периода действия субсидии. Поэтому, перед выбором ипотеки, необходимо учитывать не только стоимость квартиры, но и возможные изменения в условиях кредита в будущем.

Стоит отметить, что субсидируемая ипотека является новинкой на рынке жилой недвижимости. Она позволяет семьям с детьми сэкономить на покупке жилья и обеспечить лучшие условия жизни. Это один из вариантов, позволяющих молодым семьям приобрести собственное жилье и создать комфортные условия для проживания.

Выводя итоги, стоимость квартиры является важным фактором при выборе ипотеки. Молодые семьи могут взять ипотеку на сумму до 25 миллионов рублей с помощью субсидии от государства. Однако, стоимость квартиры может быть разной в зависимости от застройщика и различных факторов. Семьям следует учесть все расчеты и сделать выбор на основе своих финансовых возможностей и предпочтений.

Ответственность застройщика

Застройщик — это организация или частное лицо, который осуществляет строительство жилого объекта. В Москве существует ряд требований и норм, которые застройщик должен соблюдать, чтобы обеспечить безопасность и качество строящегося жилья.

Застройщик несет ответственность за цену и качество жилья, которое предоставляет на рынке. Он должен предоставлять документы, подтверждающие право собственности на землю и строящийся объект, а также договора и иные документы, связанные с продажей жилой недвижимости.

Одним из ключевых вопросов при выборе жилья являются ипотечные ставки. Многие застройщики предлагают субсидируемую ипотеку для молодых семей и сельских жителей. Субсидия — это государственная поддержка в виде снижения процентной ставки по ипотечному кредиту.

Первый этап субсидирования ставки приходится на период строительства. В этот период застройщик самостоятельно определяет ставку и устанавливает ее на основе разных условий, например, стоимости квартиры и длительности строительства.

После окончания строительства и получения готового жилья субсидия может быть предоставлена на следующие 5 лет. В этом случае ставка снижается до уровня, установленного правительством.

Выбор ставки субсидируемой ипотеки зависит от цены ипотечного кредита и желания семьи сэкономить на процентах. На рынке представлены разные виды ипотечных ставок, которые могут быть пересмотрены в зависимости от положения застройщика и его договора с государством.

Застройщики Москвы также предлагают различные льготы и субсидии для молодых семей, покупающих жилье в новостройках. Это может быть частичное возмещение процентов по ипотеке или полное погашение кредита в случае рождения ребенка или других жизненных событий.

Субсидии и льготы для молодых семей и сельских жителей позволяют снизить переплаты по ипотечному кредиту и сделать жилье более доступным для широкого круга населения.

Важно отметить, что не все застройщики предоставляют субсидии и льготы, поэтому перед покупкой жилья необходимо ознакомиться с условиями и документами, которые предоставляет застройщик.

Таким образом, ответственность застройщика заключается в предоставлении качественного жилья по сниженным ставкам и в соблюдении требований и норм, установленных государством. Застройщик также обязан предоставить все необходимые документы и гарантии, чтобы покупатель мог быть уверен в качестве и безопасности приобретаемого жилья.

Срок действия субсидии

Программа субсидирования льготных ипотечных кредитов предусматривает определенные критерии, в соответствии с которыми семьи могут получить субсидию на покупку жилья. Строительные компании Москвы предоставляют застройщикам возможность получить субсидию на срок до 25 лет.

Для того чтобы воспользоваться программой субсидирования, семья должна купить квартиру у застройщика по стоимости, установленной застройщиком. Субсидия дает возможность сэкономить на ставке ипотечного кредита, таким образом, застройщику государство компенсирует переплаты по кредиту в течение срока программы.

Срок действия субсидии начинается с момента одобрения заявления на участие в программе и оформления сделки с застройщиком. В течение этого срока застройщик может использовать субсидирование по ставкам, предоставленным государством, и таким образом снизить стоимость кредитов для семей.

Если в течение срока программы застройщиком будет внесено заявление о паузе или онлайн-заявкой на продление программы, то семья сможет воспользоваться субсидией и в дальнейшем.

Какие квартиры участвуют

В рамках программы субсидированной ипотеки в Москве мы предлагаем различные жилые объекты, которые участвуют в программе и соответствуют определенным требованиям. Застройщики Москвы предлагают купить квартиры в строящихся домах с учетом размера субсидий и ставок.

Субсидированная ипотека предоставляется на покупку жилья в новостройках, которые были построены с 1 января 2023 года. Застройщики, сотрудничающие с программой, предлагают разные варианты квартир: однокомнатные, двухкомнатные, трехкомнатные и другие.

Важно отметить, что не все квартиры в новостройках участвуют в программе субсидированной ипотеки. Квартиры, предлагаемые в рамках программы, должны соответствовать определенным требованиям, которые устанавливаются государством.

Ипотечные кредиты, доступные в рамках программы субсидированной ипотеки, могут быть предоставлены разными банками. Каждый банк устанавливает свои условия кредитования, включая размер ставки, период выплаты и другие параметры.

При выборе квартиры для участия в программе субсидированной ипотеки, необходимо учитывать также условия, предлагаемые застройщиком. Разные застройщики могут предлагать различные скидки, акции и другие льготы при покупке жилья.

Для участия в программе субсидированной ипотеки необходимо подать заявку и заключить договор с застройщиком и банком. При этом, семья должна учитывать требования программы и соответствовать критериям получения субсидии.

Всего в программе субсидированной ипотеки участвуют разные застройщики, предлагающие квартиры в разных регионах Москвы. Каждая программа имеет свои особенности и условия, поэтому важно ознакомиться с информацией о каждой программе и выбрать подходящий вариант.

При выборе квартиры для участия в программе субсидированной ипотеки, необходимо учесть стоимость жилья, размер субсидий и ставку по ипотечному кредиту. Также следует учитывать сроки регистрации договора купли-продажи и сроки выплаты ипотечного кредита.

Купить квартиру в рамках программы субсидированной ипотеки позволяет сэкономить часть средств и улучшить условия жизни. Это популярное решение, которое позволяет многим семьям обеспечить себе жилье с учетом льготных условий государства.

Выпуск ипотечного кредита с учетом субсидий позволяет сэкономить на выплатах и снизить стоимость кредита. Каждая семья может самостоятельно рассчитать, сколько средств можно сэкономить и на что их потратить.

Документы на субсидию

Для получения субсидированной ипотеки от застройщиков Москвы необходимо предоставить определенные документы. Субсидированная ипотека – это вид жилой ипотеки, предоставляемый государством на рынке жилой недвижимости.

Документы, которые должна предоставить семья для получения субсидии, зависят от разных видов субсидирования, размере доходов и составе семьи. Важно отметить, что документы на субсидию можно подать только при успешном окончании сделки по покупке квартиры.

Семейное положение и наличие детей

Когда семья планирует взять субсидированную ипотеку, важно учесть свое семейное положение и наличие детей. У каждого банка и застройщика есть свои условия по субсидированию, однако, в большинстве случаев, для получения субсидии семья должна быть молодой (до 35 лет) и иметь детей.

Субсидии по видам

В зависимости от положения семьи и ее доходов, они могут быть субсидированы разными видами. Например, семья может получить субсидию на уплаченные проценты по ипотечному кредиту, субсидию на учетом переплаты по ипотеке или субсидию на затраты на ипотечный кредит.

Документы на субсидию для получения квартиры

Чтобы получить субсидию на покупку жилой квартиры, необходимо предоставить следующие документы:

- Паспорт гражданина РФ;

- Свидетельство о регистрации брака (если применимо);

- Свидетельство о рождении детей (если применимо);

- Справка о доходах за последние 3 месяца;

- Справка о состоянии семейного дохода;

- Копия договора купли-продажи или долевого участия;

- Копия платежного поручения на оплату квартиры;

Электронная подача документов

Многие банки и застройщики предоставляют возможность подачи документов на субсидию в электронной форме. Это упрощает процесс оформления и позволяет сэкономить время.

Субсидирование ипотеки от застройщиков Москвы

Ставки субсидируемой ипотеки от застройщиков Москвы могут быть разными. Всего в Москве действуют около 30 застройщиков, каждый из которых предлагает свои условия по субсидированию.

Ставки по субсидированной ипотеке от застройщиков Москвы обычно меньше, чем на рыночной ипотеке. Это позволяет молодым семьям с детьми получить доступное жилье.

Однако, перед оформлением субсидированной ипотеки от застройщиков Москвы, необходимо внимательно ознакомиться с условиями, размером субсидии, ставками и другими важными параметрами.

Размер субсидии

В Москве существуют программы субсидированной ипотеки, которые предоставляются застройщиками для помощи гражданам в покупке жилья. Субсидии предоставляются как на новостройки, так и на строящиеся дома.

Размер субсидии зависит от разных факторов, включая доходы семьи и стоимость квартиры. Для получения субсидии необходимо подать онлайн-заявку и пройти одобрение сделки. Субсидии выплачиваются государством в виде ежемесячных платежей, что помогает сэкономить семье значительную сумму денег.

При программе субсидированной ипотеки в Москве ставки могут быть снижены до очень низких значений. Например, ставка может составлять всего 3% годовых, что делает ипотечные платежи более доступными для многих граждан.

В разных регионах Москвы и в разных домах условия программы субсидированной ипотеки могут отличаться. Есть разные виды субсидий, включая льготные кредиты на покупку жилья для семей с детьми и субсидии на ежемесячный платеж по ипотеке.

Субсидированная ипотека позволяет сэкономить значительные деньги на покупке жилья, особенно для молодых семей. В некоторых ситуациях граждане могут получить субсидию в размере до 50% стоимости квартиры.

У семей с детьми есть возможность получить субсидию на ипотечный кредит под 2% годовых на срок до 20 лет. Такое предложение делает покупку жилья более доступной и помогает сэкономить семейное бюджет.

Ипотека с субсидией позволяет людям с разными доходами и в разных ситуациях купить свое собственное жилье. Ставки по такой ипотеке могут быть самыми низкими и позволяют вернуть деньги в течение всего срока проживания в доме.

| Виды субсидий | Размер субсидии |

|---|---|

| Субсидия на покупку жилья | До 50% стоимости квартиры |

| Субсидия на ипотечный платеж | До 2% годовых на срок до 20 лет |

Взять ипотечный кредит с субсидией может каждый гражданин Москвы, у которого есть возможность выполнять ежемесячные платежи. Подать заявку на субсидию можно онлайн, что значительно упрощает процесс получения льготного кредита.

Субсидии по программе субсидированной ипотеки помогают москвичам сэкономить деньги и купить свое собственное жилье. Благодаря субсидиям и сниженным ставкам государство поддерживает граждан в жизненно важных вопросах.

Порядок получения

Получение субсидируемой ипотеки в Москве осуществляется на определенных условиях и с учетом ряда льгот, предоставляемых государством. Все процессы по оформлению и получению такого кредита проводятся с учетом семейного положения и возраста заемщика. Субсидированная ипотека предоставляется молодым семьям, которые приобретают жилье в строящихся объектах Москвы.

Первым шагом в получении субсидированной ипотеки является выбор банка, который выдает такой кредит. В Москве работает несколько крупнейших банков, предоставляющих льготные условия по ипотеке. Когда заемщик выбирает банк, он должен учесть такие критерии, как процентная ставка, ежемесячные платежи, срок кредита и т.д. У каждого банка могут быть свои условия и требования для получения субсидированной ипотеки.

После выбора банка заемщик должен предоставить все необходимые документы для регистрации ипотечной сделки. Важно помнить, что субсидирование ипотеки действует только для первого жилья, поэтому в документах должна быть указана эта информация. Банки проводят проверку заемщика и его платежеспособности, чтобы убедиться в его способности выплачивать кредитные обязательства.

После оформления ипотечной сделки и получения одобрения от банка, заемщик может приступить к покупке жилья. Часть субсидии, которую предоставляет государство, можно потратить на куплю-продажу жилья. Последующие выплаты по субсидированной ипотеке будут производиться в соответствии с условиями, оговоренными в договоре кредита.

Ставки по субсидированной ипотеке в Москве являются одними из самых низких, среди всех доступных ставок на рынке ипотечных кредитов. Ставки по субсидированной ипотеке составляют всего лишь 2–4% годовых, что существенно снижает переплаты по ипотеке. Таким образом, субсидированная ипотека позволяет молодым семьям получить жилье с помощью государства и банков по льготным условиям.

Все вышеперечисленные условия получения субсидированной ипотеки в Москве являются общими и могут различаться в зависимости от каждого конкретного случая. Для получения более подробной информации и консультации лучше обратиться в один из банков, предоставляющих субсидированную ипотеку.

Правила участия застройщика

Для участия в программе субсидированной ипотеки в Москве застройщики должны соответствовать определенным правилам. В данном разделе мы расскажем о основных требованиях и условиях, которые необходимо выполнить для получения поддержки государства.

1. Подготовка проекта

Перед тем, как подать заявление на участие в программе субсидированной ипотеки, застройщики должны подготовить проекты своих жилых комплексов. Важно учесть, что проекты должны соответствовать требованиям городского положения и иметь разрешение на строительство.

2. Информирование о ставках

Застройщики обязаны предоставить информацию о ставках субсидируемой ипотеки, которые они предлагают для покупки жилья. Это важно, чтобы потенциальные покупатели могли ознакомиться с условиями финансовых предложений и сделать выбор наиболее выгодного варианта.

3. Онлайн-заявка

Застройщики должны предоставить возможность потенциальным покупателям оформить онлайн-заявку на получение субсидированной ипотеки. Это упрощает процесс оформления и позволяет сократить время ожидания одобрения кредита.

4. Поддержка государства

Чтобы получить возможность предлагать субсидированную ипотеку, застройщики должны заключить соглашение с государством. В рамках этого соглашения они получают право на субсидии и другие финансовые льготы.

5. Соблюдение сроков

Застройщики обязаны соблюдать установленные сроки на сдачу жилых комплексов. Это важно, чтобы потенциальные покупатели могли получить свою субсидированную квартиру в оговоренные сроки.

6. Поддержка застройщиков

Государство оказывает поддержку застройщикам, предоставляя им субсидии на снижение ставок субсидируемой ипотеки. Это позволяет сделать жилье более доступным для покупателей и стимулирует развитие рынка недвижимости в Москве.

7. Проверка кредитоспособности

Застройщики обязаны проверять кредитоспособность потенциальных покупателей и предоставлять им возможность оформить ипотеку под субсидирование. Для этого необходимо предоставить документы, подтверждающие доход и платежеспособность.

8. Формирование стоимости жилья

Застройщики должны прозрачно и объективно формировать стоимость жилья. Она должна быть справедливой и соответствовать рыночным условиям. Застройщики не могут завышать стоимость жилья, чтобы получить большую субсидию.

9. Поддержка сельских районов

Застройщики также обязаны обеспечить доступность субсидированной ипотеки для жителей сельских районов. Для этого необходимо предоставлять льготные условия и снижать ставки субсидируемой ипотеки.

10. Оформление полиса

Застройщики должны обеспечить оформление полиса страхования жизни и здоровья для покупателя, в случае получения субсидированной ипотеки. Это обязательное требование для защиты интересов покупателя.

11. Благотворительность

Застройщики также могут участвовать в благотворительных программах, направленных на поддержку нуждающихся граждан. Это может быть субсидирование ипотеки для многодетных семей или другие формы помощи.

12. Условия кредита

Застройщики обязаны предоставить подробные условия кредита, включая сроки и размер выплаты, процентную ставку и другие финансовые условия. Это помогает потенциальным покупателям оценить свою платежеспособность и принять решение о покупке субсидированной квартиры.

13. Разные варианты субсидии

Застройщики должны предлагать разные варианты субсидии, чтобы удовлетворить потребности разных категорий покупателей. Например, это могут быть субсидии на первоначальный взнос или снижение процентной ставки.

14. Взаимодействие с банками

Застройщики должны устанавливать партнерские отношения с банками, чтобы обеспечить доступность субсидированной ипотеки. Взаимодействие с банками позволяет предложить потенциальным покупателям различные варианты кредитования и выбрать наиболее выгодный.

15. Поддержка ближайших лет

Застройщики обязаны поддерживать программу субсидированной ипотеки на протяжении ближайших лет. Это важно для стабильности и развития рынка недвижимости в Москве. Застройщики должны быть готовы продолжать предоставлять льготные условия и субсидии в течение длительного времени.

16. Различные предложения

Застройщики должны предлагать различные предложения по субсидированной ипотеке, чтобы удовлетворить потребности разных покупателей. Это может быть разный размер субсидии, разные сроки кредита и другие условия.

17. Уплаченные субсидии

Застройщики обязаны уплачивать полученные субсидии в установленные сроки. Это необходимо для обеспечения финансовой устойчивости программы и возможности предоставления субсидий другим застройщикам.

18. Одобрение кредита

Застройщики должны предоставлять потенциальным покупателям возможность получить одобрение кредита под субсидирование. Для этого необходимо проходить процедуру проверки и подачи заявления в банк.

19. Ставки субсидированной ипотеки

Застройщики могут предлагать разные ставки субсидированной ипотеки в зависимости от разных факторов. Например, это могут быть разные ставки для разных категорий покупателей или ставки в зависимости от срока кредита.

20. Годы действия

Программа субсидированной ипотеки в Москве действует до 2023 года. Застройщики обязаны информировать потенциальных покупателей о сроках действия программы и условиях получения субсидии.

Способы получения денег

Для того чтобы купить жилье по субсидированной ипотеке, необходимо обратиться к застройщику, который участвует в программе. В Москве существует несколько крупнейших застройщиков, которые предлагают свои варианты по программе субсидированной ипотеки.

Первый способ получить деньги на покупку жилья – это сделать заявление на получение субсидии через портал госуслуг. В заявлении необходимо указать данные о себе, своей семье, о выбранной квартире и о кредите. Заявление оформляется на сайте госуслуг и отправляется на рассмотрение. После рассмотрения заявления и получения положительного решения, застройщиком будет подписан договор на субсидированную ипотеку.

Второй способ – это обратиться к банку, который предоставляет кредиты по программе субсидированной ипотеки. В этом случае, необходимо самостоятельно найти квартиру на строящемся объекте и подать заявление на получение кредита в выбранный банк. После одобрения кредита, банк выплачивает средства застройщику, а заемщик начинает пользоваться своим кредитным лимитом для оплаты доли в строящемся доме.

Третий способ – это воспользоваться предложениями застройщиков, которые предлагают сделать первоначальный взнос в размере всего 25% от стоимости квартиры. В этом случае, застройщик берет на себя обязательства по оформлению субсидии и предоставляет квартиру по программе субсидированной ипотеки. В этом случае, заемщик может сэкономить на первоначальном взносе и начать использовать субсидию уже на этапе погашения кредита.

Возврат части суммы

В рамках программы субсидируемой ипотеки в Москве застройщики предоставляют различные условия для получения льготных ставок и возврата части суммы затрат. Это позволяет молодым семьям и другим категориям граждан получить доступное жилье с учетом их возможностей.

Одним из видов возврата является возврат части общей суммы взноса. Как правило, застройщик предоставляет такую возможность при заключении договора ипотеки. Возврат может быть произведен различными способами, включая выплаты раз в несколько месяцев или в конце срока ипотечного договора.

Для получения возврата необходимо подать онлайн-заявку и предоставить все необходимые документы, подтверждающие право на получение субсидии. Кроме того, застройщик может установить дополнительные условия, такие как наличие детей или участие в программе субсидирования платежей.

Сумма возврата зависит от разных факторов, включая размер ипотечного кредита, ставки и срока ипотечного договора. Каждый застройщик может предлагать свои условия, поэтому важно внимательно изучить программу и сравнить предложения различных застройщиков.

Некоторые застройщики могут предложить льготные ставки и субсидии на сельских территориях, где стоимость жилья может быть ниже. Такое жилье может быть более доступным для молодых семей и других категорий граждан.

Отдельно стоит отметить, что возврат части суммы может быть произведен только при соблюдении всех условий, установленных застройщиком и банком. Важно своевременно выполнять все платежи и договорные обязательства, чтобы не потерять право на возврат.